第二章 非居民企业股权转让的法规演进及其法理剖析

第一节 我国非居民企业股权转让相关法规演进

在 2008 年以前,我国的企业所得税政策体系由《外商投资企业和外国企业所得税法》和《中华人民共和国企业所得税暂行条例》组成,对我国内外资企业实行分别管理的政策,外资企业比内资企业享有更多的税收优惠。我国现行的《企业所得税法》于 2008 年颁布实施,该法将上述两税合并为《企业所得税法》,该法同时适用于内外资企业,对内外资企业实行公平税收待遇。

1991 年 7 月 1 日前,我国法律将非居民企业称为中外合资经营企业和外国企业,对其在股权转让中的应纳税额按照转让价格与出资额差额的 20%来征收①.

从 1991 年 7 月 1 日到 2007 年 12 月 31 日期间,关于非居民企业股权转让的文件主要是《关于外商投资企业合并、分立、股权重组、资产转让等重组业务所得处理的暂行规定》,即国税发[1997]71 号文。该文件中规定,在计算外国投资者股权转让所得时,可在股权转让价与股权成本价的差额中扣除应享有的股东留存收益和未分配利润,即应纳税所得额=股权转让收入-股权取得成本-应享有的留存收益-应享有的未分配利润。

关于此阶段应纳税所得额的确定规则有其不合理之处。例如某 A 公司出资1000 万元取得 B 公司的股权,不久即将其所持有的 B 公司股权转让给 C 公司,转让价格为 1200 万元。而按 A 公司持有 B 公司股权的份额计算的留存收益为 150万元,未分配利润为 50 万元,则在征税时计算 A 公司的应纳税所得额=1200-1000-150-50=0,即应纳税所得为 0,无需纳税。然而,我们知道 A 公司以1000 万元的价格购入,随即以 1200 万元的价格卖出,这中间的差价 200 万元确应是其在该项股权事项中的所得,应对此 200 万元所得征税。

在 2008 年两税合并之前,我国税法中并无“非居民企业”的概念,在 2008年两税合并之后,“居民企业”和“非居民企业”的概念被引入到新《企业所得税法》之中。该法对“居民企业”和“非居民企业”的确认,采用的是地域管辖权和居民管辖权的双重标准。

居民企业和非居民企业在征税中的处理不同,二者最主要的区别在于:居民企业的所得,无论是来源于中国境内,还是来源于中国境外,均应按我国税法的规定在中国承担纳税义务,即居民企业在我国承担的是无限纳税义务。而非居民企业在我国的纳税义务,其范围一般仅限于来源于我国境内的所得,也就是说,非居民企业在我国承担的是有限纳税义务。

在 2008 年两税合并之后,对上一阶段中所得计算的问题也进行了修正,非居民企业股权转让的应税所得计算的规定与之前不同,在新规定中,非居民企业股权转让所得为股权转让价减去股权成本价的余额,并且明确规定不可以从该余额中减去相应份额的留存收益和未分配利润,即应纳税所得额=股权转让收入-股权取得成本①.通过与上述“转手即卖”的例子对比,可以看出,此时对其股权转让所得的计算方法是更为合理的。

两税合并之后,国家税务总局相继出台了一系列文件,在这些文件中以《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函[2009]698 号文)最有代表性。在国税函[2009]698 号文中,提出了以是否具有合理商业目的来进行非居民企业滥用组织形式的判定,扩大了我国的反避税范围,将之前大量通过间接控股方式在我国投资的跨国公司纳入反避税的审查范围。国税函[2009]698 号文已经彻底改变了跨国公司在中国开展业务和交易的方式。698 号文件对于非居民企业的意义在于,当非居民企业以出售或者其他方式转让位于避税地的中间控股公司时,将触发对中国税务机关提交报告的要求。当非居民企业间接转让我国居民企业股权时,转让方非居民企业需就此事项向中国税务机关提供合理的商业目的说明,但其提供的说明有时无法做到准确有效。698 号文件对合理商业目的宽泛的定义留下了很大的解释空间,这将导致非居民企业在股权转让时适用该规定的极大不确定性。尽管国税函[2009]698 号文及相关补充文件没有提供关于如何确定合理的商业目的明确的指导,但自从国税函[2009]698 号文件出台后,当非居民企业意图避免在中国的纳税义务时,通过出售境外特殊目的公司已经不再是可用的有效手段。

在特殊性税务处理方面,国税函[1997]207 号文件规定,外国投资者转让其持有的我国内资企业的股权,如果受让方是与其有直接或间接全资控股关系的公司,且以股权成本价转让,则该项股权转让所得可在我国享受免税待遇。

2009 年 4 月出台的《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59 号文)取代了国税函[1997]207 号文的相关规定,就企业的特殊性税务处理作出了具体规定。财税[2009]59 号文取消了非居民企业向其全资子公司转让我国居民企业股权所得时的零税负待遇,将企业重组的税务处理依据不同的情形,划分为一般性税务处理和特殊性税务处理。适用特殊性税务处理的企业,可享受股权转让所得递延纳税的优惠。59 号文对非居民企业可以选择适用特殊性税收处理的情形规定如下:一、“非居民企业向与其具有 100%直接控股关系的居民企业转让其拥有的另一居民企业股权”.在这种情况下,受让方居民企业将来再将其受让的股权转让给他方时,应就该项股权转让所得缴纳企业所得税,不会产生我国税源的流失。二、“非居民企业向其 100%直接控股的另一非居民企业转让其拥有的居民企业股权”,对这一情形还设有限制条件,即该转让事项“不得造成以后该项股权转让所得预提税负担变化,并且转让方非居民企业应向主管税务机关书面承诺在 3年内不转让其拥有的受让方非居民企业的股权。”除这一条件外,还有收购股权份额和股权支付比例的最低限制,以及 12 个月内经营活动限制等要求。

2013 年 12 月 12 日,国家税务总局发布了《国家税务总局关于非居民企业股权转让适用特殊性税务处理有关问题的公告 》,该公告对国税函[2009]59 号文和698 号文中非居民股权转让适用特殊性税务处理的规定进行了更新和补充,如该公告中对申请适用特殊性税务处理实行当地税务机关备案制,原 698 号文中第九项规定的由省级税务机关核准的内容废止。该公告还对适用程序和未分配利润作出了详尽规定。可见,想要适用特殊性税务处理,其时间成本和经济成本都更重,有时甚至达不到与正常交易相当的经济效益。现行制度通过提高适用特殊性税务处理的准入条件,降低了非居民企业通过这种方式谋取避税利益的动机。税务机关在特殊性税务处理中的征税风险也相对较小,因此在本文中,主要探讨的是非居民企业在股权转让中适用一般性税务处理的情形。

第二节 非居民企业股权转让税收管辖权的剖析

一、非居民企业股权转让的方式

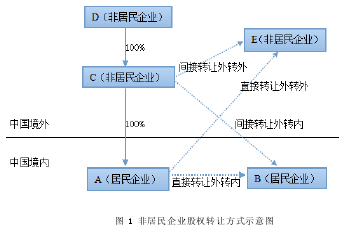

股权转让所得属于“财产转让所得”中的“权益性投资资产转让所得”①,该项所得按照被投资企业所在地确定②.非居民企业的股权转让方式有直接转让和间接转让两种。

直接转让是指,境外非居民企业直接控股我国居民企业,在股权转让中直接将所持我国居民企业的股权转让给其他企业,该受让方可以是居民企业,也可以是非居民企业,前者属于直接转让中的外转内,后者属于外转外。股权的间接转让是指居民企业的直接控股人不是股权转让的转让方,而是间接受股权转让方的控制,而我国居民企业的直接控股人是位于我国境外的另一家非居民企业,居民企业的间接控股方即股权实际转让方在股权转让过程中,也由于受让企业的属地不同,分为外转外和外转内两种情况。

例如在图 1 中,A 和 B 均为我国居民企业,C、D、E 均为我国境外非居民企业,其中 A 企业是境外非居民企业 C 企业的全资子公司,C 企业又是 D 企业的全资子公司。现在 D 公司意欲转让 A 公司 100%的股权,若 D 公司直接指示转让 A企业的股权,由于被转让股权公司 A 是我国居民企业,则为直接转让。在直接转让中,若股权受让方为我国居民企业 B 公司,则这种转让形式为直接转让中的外转内,若股权受让方为 E 公司,是我国境外的非居民企业,则属于直接转让中的外转外。

如果 D 公司欲转让 A 公司股权,但 D 公司并非直接转让 A 公司股权,而是通过将其所控股的 C 公司的股权转让给其他方来达到目的。在这一过程中,A 公司的直接控股人 C 没有发生改变。D 公司将 C 公司的股权转让给 B 居民企业属于间接转让中的外转内,将非居民企业 C 的股权转让给 E 公司则属于间接转让中的外转外。【1】

二、非居民企业股权转让的税收管辖权

某国的非居民企业将其持有的该国境内居民企业的股权转让,在该项转让中取得了收益,由此产生了纳税义务。我国要对其股权转让所得征税,必须具有合理的税收管辖权。税收管辖权是主权国家依其法律所拥有和行使的征税权力①.在非居民企业股权转让中,主权国家通常基于居民管辖权和来源地管辖权主张对其转让所得享有税收管辖权。