第五章 税负示意性测算

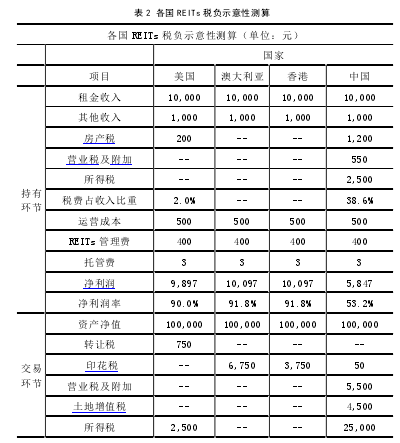

假设:REITs 投资的房地产项目的租金收入有 10,000 元,其他可能收入有1,000 元,运营成本为 500 元,REITs 基本管理费为 400 元,托管费为 3 元,资产净值为 100,000 元,在我国,转让资产增值额为 10,000 元,则按照现行税法情况下(如有税率区间,则按照平均税率进行计算),其税负情况如下表 2:

从上表 5 分析得知,美国 REITs 在持有环节上,所承担的税收只有房产税,税费占收入的比重仅为 2.0%;而在交易环节中,需要缴纳两个税种,即所得税以及转让税,美国税法规定,仅针对未分红部分进行征收所得税,因此,按照其 90%用于分红,10%未进行分红为计算基准,其所得税为 2500 元,两种税收占收购成本3.2%。投资人在购买 REITs 后,每年的回报率高达 9.6%,回报率远高于其他理财产品。

澳大利亚 REITs 在持有期间涉及的税种只有所得税,但其法律规定,持有期间的分红部分免于征税,澳大利亚法律规定其信托收益应全部用于分红,因此,在持有期间不需要纳税;而在交易环节,需要缴纳印花税和所得税,与持有环节一样,所得税分红部分全部免税,因此交易环节税负占收购的成本为 6.3%。得益于税收优惠政策,投资人在持有 REITs 期间的投资回报率为 9.5%,与美国 REITs 的投资回报率相差无几。

香港对 REITs 的税收优惠条款最多,全面免除征收所得税。在持有环节中,所得税如果用于分红,则全部免税,因此,其在持有环节的净利润率高达 91.8%;而在交易环节,对于其出售利得又免于征收所得税,印花税按照其出售利得的3.75%征税,因此,其交易环节税负占收购成本比例为 3.6%。投资人的投资回报率达到惊人的 9.7%。

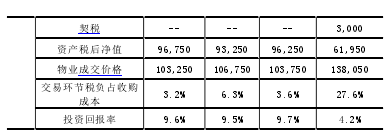

我国 REITs 在持有环节中涉及的税种有房产税、营业税及附加、所得税三种,税收收入加总后高达 4,250 元,占收入比重 38.6%,远高于相同情况下美国、澳大利亚以及香港的税负水平;而在交易环节中,需要缴纳的税种有印花税、营业税及附加、土地增值税、所得税、契税,其税收收入总和为 38,050 元,高于相同情况下其他国家或地区水平。高税负最终导致我国 REITs 的投资回报率仅仅为4.2%,如此投资回报率水平不仅不能吸引投资者目光,还大大阻碍了我国推进REITs 的发展。

因此,我国房地产市场税负相较于美澳法国家来说税负过重,在持有环节中,房产税税负过高、营业税计税基础不对,最终导致其税负上升;而在交易环节中,营业税不涉及所有权的转让,应当免除。所得税税率过高,建议减半征收,以及给予免除土地增值税的优惠。

结合成熟的 REITs 市场及税制实践,REITs 直接持有物业的结构被各国较多的采用,以充分享受 REITs 免缴所得税的优惠政策;而我国由于交易环节税负偏重,免缴所得税产生的优势被土地增值税抵消,进而使得所得税优惠的主要优势无法体现,严重影响 REITs 收益率以及对投资者的吸引力。

基于中国房地产交易和持有环节及基金投资税收政策的现状,如果相关部门能够为资产转让方在土地增值税缴纳上提供减免或递延优惠,或在 REITs 持有项目公司结构中对项目公司的所得税进行一定程度的减免,将极大地提高中国 REITs的股息回报率,从而增强该产品对投资者的吸引力。因此我们必须出台有关 REITs的税收优惠的法律法规,将各个环节中涉及的税种作出税收调节,减半甚至减免部分税种,促使我国 REITs 长期良性发展。