第四章 我国 REITs 税收政策分析

第一节 我国 REITs 发展现状

我国信托从 1979 年开始发展到现在,已有 30 多年的发展历史。至今,我国在银监会注册成立的信托投资公司已有 64 家,资产规模于 2013 年第一季度便突破了十万亿元大关,为我国经济发展起到了至关重要的作用。房地产投资信托隶属信托业,近两三年来发展迅速,占比也越来越重要,同时,为房地产开发商解决了融资渠道单一化问题。

2005 年 12 月 12 日,号称国内首只 REITs 即越秀房地产信托基金在香港上市。越秀 REITs 旗下的资产均是大陆物业,物业聚集在广州,其中包括广州天河区的城建大厦、财富广场、维多利广场以及越秀区的白马商业大厦,物业总建筑面积约为 16 万平方米,其用途主要用于办公室、零售商店及其他商用。越秀 REITs上市是中国 REITs快速发展的里程碑。

在内地,首只基金型房地产信托计划--联信精瑞房地产私募股权基金型信托计划有望成为联华信托推出的首只 REITs 产品。联信精瑞一期将投资有潜力的物业,以组建资产池,并争取上市,成为标准的 REITs。

第二节 我国 REITs 税收分析

一、REITs 交易环节税收分析

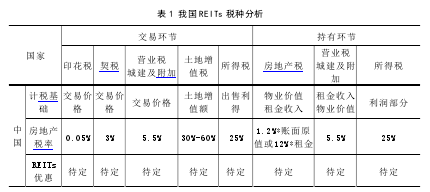

我国 REITs 在交易环节涉及的税种主要有:印花税、契税、营业税、土地增值税。一般来说,在 REITs 交易时委托人和受托人双方签订的信托合同属于产权转移书据,双方立据人必须分别按照合同记载金额的万分之五缴纳印花税。而根据《信托法》规定,委托人将资金交付给信托公司,双方均无需缴纳企业所得税或者个人所得税。REITss 项下资产在交易的过程中发生增值的须按照 30%-60%的累进税率缴纳土地增值税以及 3%的契税。同时,对应的金融公司需要按照 5%的比例缴纳营业税。总的来说,在 REITs 交易环节中,委托人对信托公司的资金交付无需缴纳所得税,但委托人是法人或组织的,并且 REITs 项下资产有增值须缴纳土地增值税、营业税,有签订合同的需要缴纳印花税。

二、REITs 持有环节税收分析

我国 REITs 在持有环节上主要涉及的税种有:房产税、营业税、城镇土地使用税、所得税。按照我国税法规定,REITs 下的房地产项目按照其 0.84%账面原值或者 12%的租金收入收取房产税。而信托公司则根据 REITs 取得的租金收入按照 5%的利率征纳营业税,同时对其房地产项目按照 0.5%的利率按照物业价值征收城镇土地使用税。信托公司按照收益支付受益人利益时,受益人必须按照税法缴纳其获得收益部分的所得税。

总的来说,在 REITs 持有环节,纳税义务主要是受托人和受益人的所得税纳税义务。按照税法规定,受托人应就其从事信托业务所获得的租金、红利等利润收入、REITs 经营活动中获得的信托收益缴纳企业所得税。受益人应就其获得的股息、红利等信托收益缴纳个人所得税或企业所得税,有时由受托人代扣代缴。具体纳税细节见下表 1:

第三节 我国 REITs 税制存在的问题

如今,我国 REITs 还处于起步阶段,与其相配套的经济制度以及税收制度还不完善。而信托行业的发展历史也仅仅只有三十几年,我国至今还没有发行真正的REITs。因此,我国的 REITs 与其他发达国家相比还有一段距离。但对其的推广是势在必得,同时配套的经济制度以及税收政策也需要变革,即使在税收政策的推广上会遭遇很多的阻碍,其推广后的效果的显现也需要很长的时间。我国现行《信托法》中规定,信托财产具有独立性,其所有权不会随着信托财产的转移而转移。因此,REITs 设立时将房地产转移给信托公司,没有转让收益,同时也不属于所有权的转移。但在我国税法中,如果法人或组织是委托人,在信托财产转让过程中信托财产属于营业税应税资产或者增值税应税货物的,则被视同销售,需要缴纳营业税或增值税。在《信托法》中还有规定,如果信托财产由受托人经营产生的增值,该增值归属于信托财产,不属于受托人收入增加,因此对受托人无需对增值的信托财产缴税。但在税法中却规定,受托人即信托公司必须就其经营所得如实缴纳所得税。由此可见,不同的法律对信托活动中的参与者是否纳税有着不同的观点,纳税主体不明确,并伴随有重复征税、税负不公现象的发生,这些势必对 REITs 的推行带来阻碍。

一、信托业务中的重复征税

如今,由于不同的法律对信托活动中纳税主体的定义不同,导致在实际税收征管过程中对同一税源重复征税的现象发生。重复征税最大的问题就是税负的不公平,信托业务所承担的税负明显高于其他行业,例如证券投资基金,在已经享有其投资股票、债券的税收优惠后,基金公司还能就其筹集的资金免于征收营业税以及所得税,在基金交易过程中免交印花税以及个人获得的投资收益免交个人所得税。

因此,信托公司高税负导致的低收益使得信托公司的竞争力远远弱于其他投融资行业,投资者将资金投向其他税负较低的行业,使得信托业务被压缩,信托公司收益不能保证,可能会引发信托公司的集体衰败。这样的税收政策与税收公平原则和避免重复课税原则相背离,对我国推行 REITs 产生严重的阻碍。同时,重复征税还会压缩信托产品收益空间,降低收益率,使得投资者对其兴趣大大降低。美国在REITs 发展过程中,为了避免重复征税带来的困扰、提高其收益率,往往会给予其一定的税收减免政策,由此来避免重复征税。目前,我国证监会以及央行都对REITs 的税收政策提出了改革的方案,但计算发现,其平均收益率还是低于国外REITs 收益水平。美国 REITs 在经历了低谷之后,了解到重复征税的影响所在,于1986 年颁布了《税收改革法案》,制定了详细的税收减免政策,同时又消除了REITs 的重复征税。再此之后的十几年,REITs 数量激增,市值翻了近十倍,REITs 得到了空前的发展。目前,就我国税收政策对 REITs 的重复征税,涉及到的税种只有营业税和所得税。信托公司不仅就其营业期间缴纳所得税,还就其信托财产的增加而产生的报酬缴纳企业所得税。

二、信托各参与方的纳税义务不明确

在信托交易环节以及持有环节,一定会发生信托财产的转移以及资产的增值。

信托活动中涉及的三方即受托人、委托人以及受益人依据税法承担不同的纳税义务。由于我国缺乏对信托业务专项立法,使得对其纳税环节的各个要点全部分散在各个法律条文中。例如:受托人在管理运营信托财产中对信托财产的增值需要缴纳所得税;受益人取得信托收益后也应当缴纳所得税;在交易环节,转让信托财产,受益人也就其转让所得缴纳所得税。由此看来,信托财产增值后由信托公司缴纳的所得税和受益人就其收益缴纳的所得税隶属同一税源,如果都缴纳了税收必会造成重复征税。而对于营业税,在交易环节,如果受托人接受委托人移交的信托财产时,需要缴纳营业税,从信托业务的实质来看,信托财产并没有真正的转移,而仅仅是将经营权转移到受托人手中,所有权以及收益权还属于委托人,因此,按照税法规定,不能就其征收营业税。

三、信托收益的性质不明确

目前,收益人在收到信托财产分红收益后,须要就其所得缴纳个人所得税。但我国现行个人所得税法规定的个税的应纳税所得包括:①工资、薪金所得;②个体工商户的生产、经营所得;③对企事业单位的承包经营、承租经营所得;④劳务报酬所得;⑤稿酬所得;⑥特许权使用费所得;⑦利息、股息、红利所得;⑧财产租赁所得;⑨财产转让所得;⑩偶然所得。由此可见,信托财产的收益所得并没有在税法所得税中所列示。而在所有的列示中,只有利息、股息、红利所得与其最为接近,按照《个人所得税法实施条例》中解释:该利息、股息、红利所得指的是个人拥有股权、债券而产生的收入,这与信托收益明显不相符,因此,我国税法中没有信托收益的征税规定,其不属于所得税的征税范围。与之最为接近的基金分红,由于有专项法律法规如《关于证券投资基金税收问题的通知》所规定,且仅仅是针对封闭式基金的,因此,信托收益与之还是有差异的。从其信托收益性质来看,信托收益与股息、分红类似,本质上与利息还存有差别,对其征收利息税并不合适。目前,我国还是将信托收益并入所得税征税范围中,一般由信托公司代扣代缴,如果信托公司不实行代扣代缴制度,需要纳税人到管制税局依法报税。