3. 个人所得税费用扣除现状及问题

3.1 我国费用扣除制度现状

现在个人所得税已经成为大多数国家税收体系当中重要的大税种之一,当然在中国也占有重要的一席之地。相较于其他国家,我国开征个人所得税的时间比较晚,于1980 年第五届全国人大代表大会通过并实施《中华人民共和国个人所得税法》,但是个人所得税仍是我国税收收入重要组成部分。我国实施的个人所得税是就净收入征收,即收入要扣除相关费用、成本之后,再按照累进税率计算应纳税额。

费用扣除制度的设定在于对反映纳税人纳税能力的那部分所得征税,其中工资、薪金所得费用扣除包含了标准费用扣除--生计扣除,以及其他费用扣除。在 2005年我国明确了工薪所得其他费用扣除规定,国务院出台新条例规定单位为个人缴付和个人自行支付的基本养老保险费、基本医疗保险费、失业保险费和住房公积金,可以从纳税义务人的应纳税所得额中扣除。在我国,计征个人所得税工资、薪金所得时应先扣除基本养老保险费等这四部分,再扣除标准费用扣除 3500 元。其中,住房公积金的扣除限额为不超过职工上一年度平均工资的 12%,超过部分照常征税。

除了标准费用扣除之外,还设有其他费用扣除制度。而按照国家规定发放给职工的补贴、津贴、抚恤金、军人的转业费、复员费、安家费、福利费和救济金等免征个人所得税。因此,在计算个人所得税时应从应税所得中扣除。而个人向受灾地区、贫困地区以及教育、社会公益事业的捐赠,若是通过境内社会团体、国家机关的,可允许捐赠额未超过应纳所得额的 30%的部分扣除。另外,个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收人,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。按月发放的,并入当月“工资、薪金”所得计征个人所得税;不按月发放的,分解到所属月份并与该月份“工资、薪金”所得合并后计征个人所得税。

自我国各阶段发展目标完成并进一步实施新目标时,费用扣除制度也是不断完善,不断地向最优制度靠近。以标准费用扣除额的调整为例,1980 年开始实施个人所得税法,目的是调节高额收入,并根据当时居民平均收入,制定标准费用扣除额为每月 800 元。改革开放以来,人民收入水平逐步提高,生活质量得到改善,为了体现公平,实现个人所得税调节收入职能,2006 年是实施的标准费用扣除提升至每月 1600元。经过几年的探索与修改,至今我国实行中国境内工资、薪金所得应扣除 3500 元后计征个人所得税,而境内外籍人员和在中国境外工作的中国公民,还享有附加费用扣除额 1300 元,即其工资、薪金所得的总标准费用扣除是 4800 元。其中 3500 元是依据食品、衣着、居住等八大类人均消费支出,由统计局测算出的,这涵盖了人民劳动消耗补充与生命延续而进行的必要支出。

尽管我国开征个人所得税的时间与西方国家相比较晚,但是其发展是迅速的,对财政税收收入的贡献较大。自开征以来,截至 2008 年,个人所得税收入以年均 34%的增幅稳步增长。1994 年,我国仅征收个人所得税 73 亿元,2008 年增加到 3722 亿元。1994 年~2008 年,个人所得税收入占 GDP 的比重由 0.15%上升至 1.24%,占税收收入的比重由 1.4%上升至 6.4%.而从 2009 年个人所得税为 3949.35 亿元,增长至2011 年的 6054.11 亿元,占比比重为 6.74%.

3.2 费用扣除制度的问题

3.2.1 费用扣除范围较窄,扣除标准考虑较少

随着经济的发展,在对税种设置与征收管理制度不断完善的同时,发现的问题也增多,有的甚至阻碍了个人所得税的良性发展,例如人们最为关心的工资薪金所得征税问题。工薪所得费用扣除制度不适用于当下人们生活需求及社会发展,弱化个人所得税对收入分配的调节职能等,各方质疑声音此起彼伏。现今,我国个人所得税工薪所得费用扣除制度确实存在一些问题。

我国对工资薪金所得实施的是定额扣除法,一般是在税法中规定统一的标准,费用扣除项目以及扣除限度都要严格按照规定执行。这样的做法导致在计算缴纳个人所得税的时候并没有考虑到纳税人个人情况,因而费用扣除范围较窄,意味着不论纳税人的家庭状况如何、工薪收入的高低,均适用于同一标准。统一的扣除标准会产生纳税上的不公平,进而影响税收公平原则的实现。例如,现行的标准费用扣除额是 3500元,是依据三个因素综合计算得出的,其一是中国城镇居民人均消费性支出,其次是考虑平均每一就业者负担人数为 1.93 人,以及通货膨胀情形。但就相同工资收入的家庭来说,一方家庭人口较多、就业者少,支出会增加,负担便重;而另一方人口简单,各方面支出较少,负担相对较轻。个人所得税的目的之一是调节个人收入、实现公平分配,一个公平的国家会使社会生活和谐,经济良性发展,国家政治稳定。而费用扣除范围的狭窄会打破这种公平环境。

税收要良好的行使职责,就要在税法中详细地阐述课税要素和征税程序等内容,并且表述要准确而不生歧义。我国个人所得税法只是明确规定了工资、薪金所得的生计费用和“三险一金”费用,其他费用内容零散琐碎、表述易生歧义。税务征管部门的职责是依照税法规定,对纳税人的工资薪金所得进行合理的扣除后再征税,并没有任何权利对纳税人的个别情形进行增加或减少扣除项目及其金额,这也就导致了经济在发展而费用扣除范围却没有扩大,产生了征税的不公平。

现行生活中的个人所得税费用扣除制度的问题表现为没有涉及到纳税人家庭实际基本生活支出。纳税人不是独自一人生活着,而是一个“上有老、下有小”的人,其基本生活支出要以家庭为单位去考虑。因此纳税人赡养老人的数量、婚姻状况、抚养子女的个数都会影响其生活负担。若是仅仅以纳税人单独收入作为衡量纳税能力的标准,则过于片面,很难确定其真实纳税能力的。例如,两位纳税人应纳税所得额均是 4500 元,应纳税额为 30,可支配收入为 4470 元。前者独身一人,后者要赡养一位老人和抚养一个孩子,则后者家庭人均可支配收入为 1490 元,还要考虑到老人和孩子的医疗支出,以及孩子的教育支出。由此可见,后者负担明显大于前者,同样的费用扣除项目无法给予相同收入的纳税者同等的生活能力。

其次是没有顾及到“看病难”问题。人们常呼吁降低医疗费用、提高医疗支出的补贴,尽管我国在完善医疗保障制度,但至今仍不健全,高昂的医疗医疗费用支出加大了人们的生活压力。我国的医疗保险制度针对居民的医疗保险事业,采用国家强制、政府承办、费用分担、保障基本和普遍享受的形式。

9如下表所示,每年卫生费用的增长,政府卫生支出是占大部分的且每年支出增加。而人均卫生费用每年增长率虽然低于政府卫生支出增长率,但是二者之间的差距在缩小,由 2009 年增长率之差13.94%,逐年缩小,至 2012 年人均卫生费用增加的幅度反而略大于政府支出增率。

个人的卫生费用支出在消费支出中占比增大,对于医疗卫生方面的需求增多,已当今社会家庭生活一项重要的开支内容,必然会影响基本生活支出。在计征个税时医疗卫生这个方面无法在税前扣除,将会导致人们生活负担加重。【1】

在费用扣除范围中未考虑的另一重要项目便是子女未来发展问题,这一向是中国家庭首要考虑的问题,于是教育支出便是家庭生活支出的另一重头戏。国家也是投入了大量的人力与物力去支持教育事业,无论是公共教育还是私人教育,都正处于蓬勃发展阶段,子女的教育支出在家庭支出当中的地位越来越高,占比越来越重。再者,没有考虑到的就是住房贷款问题。衣食住行是人们生活的基础,而当中为人们遮风避雨的“住”已然在中国成为人点话题。房价逐年攀升,即使政府出台政策,房屋市场的需求量还是很大,房价依然久居高位。然而中国大多数纳税人是无法一次性缴清房款,一般是贷款买房。对于每月上千元的房贷支出无疑是给纳税人加重一层负担。

对工资薪金所得采用费用扣除制度是为了保障公民的基本生活以及维持现状并可以进一步继续发展的权利,体现按能力纳税和对净所得征税的基本原则。然而这样单一又统一的费用扣除制度,只以纳税人本身的收入水平为考率对象,并没有充分考虑其为家庭生活支出的成分,既没有真正体现出税收横向公平,又违背了量能课税原则。

无法充分考虑到纳税人具体情况,分辨个体差异,使个人所得税对净收入征收原则不显着,也无法体现出纳税人的真实纳税能力。

3.2.2 费用扣除标准与地区经济发展不符

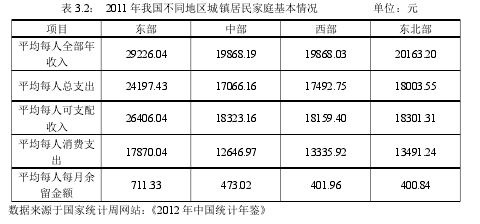

中国在世界经济总量排名当中位居第二位,截止至 2012 年底,我国国内生产总值已达到 518942.1 亿元,国民总收入为 516282.1 亿元。随着我国国民经济持续增长,广大群众的生活水平得到很大提高。全国各地人均月收入都增加,有与此同时,我国广泛存在着地区经济发展不平衡的现实问题。就中国各个城市而言,由于资源因素使东部、中部、东北部和西部经济发展程度不同,发展速度也不同,甚至同属同一区域的不同城市的经济水平也不尽相同。由表 3.2 可看出,2011 年东部与其他三部分地区差异较大。一般而言,东部地区高收入、高消费的生活模式,与其他地区低收入、低消费的生活模式相比,理应生活负担大体相同。而东部地区平均每人总收入高出其他地区近 9300 元,虽然在东部人均消费支出也高于其他地区约 4700 元,但是平均每人每月可用于生活消费支出以外其他方面的支出金额为 711.33,元,大约是其他地区的 1.5 倍。相比看见,东部地区人民生活相对宽裕,西部与东北部生活相对拘谨。到了 2012 年东部、中部、西部和东北部的平均每人可支配收入和平均每人消费支出均有不同程度的所上涨,分别是 29621.57 元、20697.24 元、20602.18 元、20759.29元和 19510.22 元、13968.83 元、14845.33 元、14968.50 元。用于其他方面的金额,平均每人每月也随之增长,并且东部与其他地区之间的差距也在扩大,从 1.5 倍扩大为约 1.75 倍。【2】

然而,如果从工薪所得费用扣除制度的角度看,分项分析人均消费支出,则可看出,虽然经济繁荣地区的纳税人在维持基本生活的基础上,可以从事其他活动,从而提高生活质量,但是个人所得税法规定的工薪费用扣除制度会导致经济繁荣--高物价、高消费的地区纳税人基本生活支出相对增加,在不可扣除的情况下,实际税负加重。从表 3.2 可知,东部地区人均收入较高,但是平均每个人日常生活必需品方面的消费性支出随之增高,各个地方的物价水平不同,在大城市普通的收入者背负着高房价,高医疗费、高子女教育费等压力,这些生活必需品的消耗以外消费也更多,如果对其适用与中西部地区以及东北地区相同的免征额显然是不合理的,没有体现量能纳税的原则。表 3.3 列示的是部分地区城镇居民家庭平均每人全年消费性支出数据,其中在北京、上海、广东这些经济发达地区,必要生活支出相对较高,黑龙江、湖北和新疆是消费支出偏低的三个地区,内蒙古和重庆是两个中等消费地区。从表中看出,上海的平均消费性支出是黑龙江的 2.02 倍,是重庆的 1.59 倍,若实际生计费支出高于法定扣除标准,则产生合理费用得不到合理扣除而必须缴纳税款的情况。而对于低收入地区,若实际生计费支出低于法定扣除标准,不仅造成一部分应税收入免于征税,更造成了国家税源的减少。消费水平在地区之间的差异较大,现行的费用扣除制度没有考虑这种实际差异,有失公平。【3】

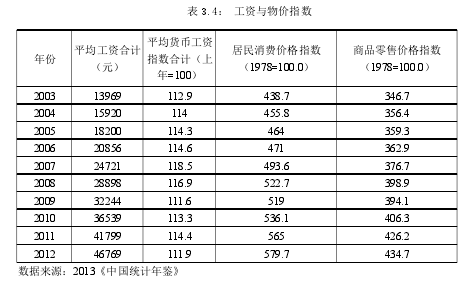

而由于物价的上涨,纳税人的生活负担必然也加重了,生活费用必然增加。如下表 3.4,根据中国统计年鉴显示,2012 年城镇居民家庭平均每人消费支出从 2010 年的 13471.45 元增涨到 2012 年的 16674.32 元,3 年平均增长率为 7.4%;而农村居民家庭平均每人消费支出在这三年里平均增长了 10.5%.通货膨胀的出现会使所得税制在财政收入的筹集、资源配置和居民收入再分配等各个方面产生扭曲性的影响。现行的费用扣除标准是固定数额,未与通货膨胀率这个影响收入真实价值的因素结合起来,从而难以适应由于通货膨胀造成居民生活费用支出不断上涨的实际情况。并且在某种程度上加重了人们,尤其是中低收入者的个人所得税负担,这是不合理、不科学的。另外,我们总是在现行税法已经与社会经济发展脱离在时,才会进行修订,这种被动的改善不仅严重破坏了税法的稳定性,并需支付很大的立法成本,而且由于受立法程序的限制,几经周折、费大力气制定出来的新标准却往往在时效性上大打折扣。

标准费用扣除一个最主要的目的就是为保障居民的基本生活支出,在物价总体水平维持高位的情况下,提高费用扣除额的显得尤为迫切。【4】