第三章 非居民企业股权转让所得税征管风险分析

第一节 非居民企业股权转让所得税征管风险分析思路

美国安然事件发生之后,各国纷纷开始关注企业的财务风险,随着各国税法的日益庞大和日趋复杂,税务风险的管理成为各国财政税收中越来越重要的一部分。对于税务机关来说,基于税务风险的管理使税务机关的管理重心逐渐由事后向事前转移。税务机关不再片面的强调管理,而是将管理和服务放在同等重要的地位上,从而降低税务管理的风险,得到纳税人的理解和支持,最终促进纳税遵从。

国际上比较通行的税收风险管理中的税务风险主要是指税收遵从风险。OECD将税收遵从风险定义为:在税收管理中对提高纳税遵从产生负面影响的各种可能性和不确定性①.这个定义主要是指纳税人的税法遵从度,不涉及税务机关对税法的遵从。但我们知道,税收涉及征纳双方,税法遵从也应来自两个方面,纳税人和税务机关不遵从税法都会导致税收的流失。因此本文的观点是,将此处的税务风险定义为:在税收征管中,对实现税法遵从目标产生负面影响的可能性。而这个负面影响既可能来自征税方,也可能来自纳税人。将广义的税收风险之义引入非居民企业股权转让的特定事项之中,从这一角度出发可将非居民企业股权转让涉税风险定义为:在非居民企业股权转让过程中,对税务机关正确处理股权转让涉税事项,提高非居民企业税法遵从的目标实现产生负面影响的可能性。

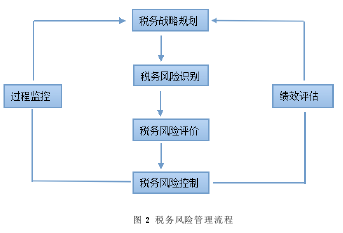

从国际上通行的做法来看,都把税务风险管理视为一个完整的、循环提高的过程。如 OECD 的税务风险管理流程是:首先基于对目标、战略的分析来识别、确定风险领域,然后评估和选择风险重点并对风险进行处置,在处置方案付诸实践后,还要对方案执行的情况进行监控和反馈。

其中对于风险的识别是指,通过对现行税制的研究,找出税务机关在税收征管中的薄弱环节,确定要进行风险分析的领域。评估和选择风险重点,其工作内容主要是对纳税人的纳税登记、申报等方面进行分析,将易被纳税人利用的征管漏洞和不足作为重要的风险点。在风险处置环节,主要是分析纳税人的税法遵从行为,对其不良税务筹划确定处理措施,在确定措施之后,最关键的是将确定的措施在税收征管中实施,并且要对实施的结果加以分析,监控实施动态的发展方向。这个风险管理的流程是一个循环的过程,在对执行情况进行监控之后,再次回到风险识别过程。

按照风险管理的一般原理,将风险管理的战略规划、风险识别、风险评价、风险控制等关键环节与税收征管业务流程相融合,把风险管理的理念和要求贯穿在税务管理的全过程中,在这一过程中,还应在执行流程之中不断反馈执行效果,这样才有利于实施改进。所以在风险管理整体流程中,还应有执行反馈这一流程。

税务风险管理流程如下:【1】

综上所述,本文对于非居民企业股权转让税收征管风险的分析思路是:

首先,在对非居民企业股权转让税收征管风险进行分析时,首先着眼于特定的税收政策体系,把握和解读相关法规,结合政策环境,对税收征管中的风险加以识别;其次,结合案例,对已识别出来征管风险,在理解税收政策的前提下,对其中可能降低税收遵从的环节和涉税风险点加以分析和评价;最后,对涉税风险点从现象入手分析根源,找出控制该涉税风险产生的方法和途径,针对涉税风险点提出完善建议,从而达到降低税务机关征管风险的目的,即税务风险控制。

第二节 非居民企业股权转让所得税征管风险识别

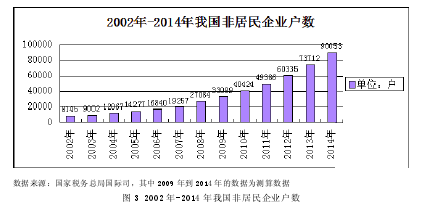

在经济全球化的影响下,国际间的资本流动愈加频繁,我国非居民企业的数量一直在不断增长中。国家税务总局国际司统计了我国 2002 年到 2008 年间的非居民企业数,其中 2002 年的非居民企业数为 8145 户,到 2008 年则达到了 27084户,其几何平均增长率为 22.17%,增长势头强劲。按此增长率推算,到 2014 年底,我国非居民企业将达到 90053 户。如图 3 所示:【2】

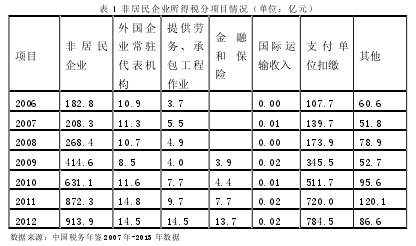

从图 3 可以看出,自 2008 年两税合并以来,我国非居民企业户数一直稳步增长,数量居高不下,在我国税收管理中占据重要地位。同时,非居民企业所得税一直在其全部税收中占有很大比重,本文选取了 2006 年到 2012 年间非居民企业所得税的分项目数据,如表 1 所示:【3】

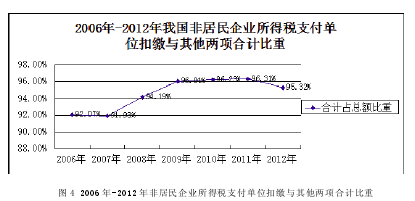

非居民企业股权转让所得税,主要体现在支付单位扣缴和其他项目中。2006年到 2012 年间,支付单位扣缴与其他两项合计在非居民企业所得税中的比重如图4 所示:【4】

从图中可以看出该两项合计占非居民企业的整体所得税中比重很大,每年均达到当年非居民企业所得税总额的 90%以上,特别是自 2008 年以来,其比重基本保持在 95%左右。虽然支付单位扣缴和其他项目的合计中,不完全是非居民企业股权转让的份额,但从该整体比重的巨大中,也可看出非居民股权转让的所得税征管的重要性,必须对其中的征管风险予以重视。

对于我国税务机关在非居民企业股权转让税收征管中的风险,主要体现在税收征管政策、税收征管技术以及避税地国际合作三个方面。

一、征管政策风险

非居民企业股权转让中的征管风险,在制度政策方面,表现为由于现行相关法律法规制度上的不完善导致征税中缺乏确定性,立法的不完备会使相关法律法规在约束纳税人遵从行为上的有效性降低。这表现在,纳税人从政策的不完善之处获取了税务筹划的空间,甚至通过各种不法手段进行虚假税务安排,隐藏其交易的经济实质,对我国税务机关、工商管理部门等相关部门提供虚假材料和不实记载,以此来达到逃避、减少在我国的纳税义务的目的。另一方面使得税务机关在征税时依据的充分性和可靠性大打折扣,难以做到有理有据。

我国自 2008 年两税合并之后,新《企业所得税法》对非居民企业做出了纳税意义上的界定,其后颁布的一系列通知、公告、暂行办法等从税收政策和税收征管两方面对《企业所得税法》、《中华人民共和国企业所得税法实施条例》做出了补充和支撑。在对非居民企业股权转让企业所得税的管理方面,国税函[2009]698 号文件做出了更详细的规定,提出了在非居民企业股权转让中实质重于形式的思想,对于境外投资方的间接转让,在不具有商业目的、以逃避减少纳税为目的的滥用组织形式而设立的公司,我国有权否定其用于税收安排的境外控股公司的存在。如前所述,我国在实体法的缺陷主要在于对合理商业目的的经营实质的界定。在现存的法律法规中,几乎没有关于合理商业目的的可操作性认定标准和方法,这给税务机关在税收征管中造成了一定的困难。而且,在合理商业目的的认定中,到底是以税收安排的目的来判定,还是以税收安排的结果来判定,也尚存争议。

在现行法律体系中,《企业所得税法》和《中华人民共和国企业所得税法实施条例》属于法律层级的效力,而国税函[2009]698 号文件属于部门规章,其效力低于法律。按照《中华人民共和国企业所得税法实施条例》的规定“权益性投资资产转让所得按照被投资企业所在地确定”,股权转让属于所称权益性投资资产转让,按规定应将被投资企业所在地作为来源地,被转让股权的企业所在地国家对该转让所得具有征税权。虽然国税函[2009]698 号文件对该事项作出了进一步规定,提出了合理商业目的的判定,可视为对实施条例的例外,其目的是为了反避税。但是我国法律规定,部门规章不可与法律相抵触,否则无效。鉴于此,我国主张对非居民企业股权间接转让享有征税权缺少充分的法律依据。

二、征管技术风险

在征管手段方面,对一些事项的确定缺乏操作性也使得税务机关在征税中难以有效达到目的。信息的滞后和对非居民企业转让股权监控手段的缺乏,往往致使税务机关在非居民企业股权转让案件的处理中处于被动地位。征管技术的缺乏,也降低了税务机关征税的及时性和有效性,增大了税务机关的税收风险,表现为纳税人应纳税款的减少和流失。如若税收立法完备,税务机关征税合理、执行严格,则非居民企业趋向遵从,若税务机关执法松散,则非居民企业心存侥幸。征管技术的落后促使非居民企业在进行股权转让时,也会本着侥幸逃脱的心理以身试法,表现在当前我国非居民企业股权转让立法尚未健全,相关法条尚不明确,征管技术相对落后的情形之下,非居民企业容易利用相关规定的模糊之处进行股权转让事项的税务筹划,以达到减少纳税义务的目的,这必定会增加我国税务机关在征税中的风险。

三、国际避税地风险

在跨地股权转让事项中,非居民企业常常利用国际避税地来设立导管公司,以此达到避税的目的。国际避税地的存在为纳税人在不同的国家和地区之间进行避税活动创造了重要前提,其危害主要体现在,国际避税地对其区域内的税源,有的采取不征收任何所得税的政策,有的虽然征收一定的所得税但税率较低,有的避税地对其税收管辖权仅主张地域管辖权,而放弃基于来源地管辖权的税源。

避税地的这些所得税减免政策不仅减少了本国(地区)的税源,更大的危害是为其他国家(地区)企业的不良税务筹划提供了便利。表 2 列示了 2006 年到 2008 年间避税地对我国的投资情况:其中开曼群岛、中国香港、英属维尔京群岛、中国澳门、毛里求斯等国家和地区都是国际上公认的避税地。从表中的数据可以看到,在 2006 年、2007 年两年间,我国对境外的投资中,其中对上述避税地的投资额就占投资总额的比例,2006年为 86.61%,2007 年为 68.94%,2008 年为 76.81%.在境外对我国的投资中,上述国家和地区的投资份额 2006 年为 56.06%,2007 年则达到了 65.26%,2008 年甚至达到了 67.33%,接近 70%.避税地对我国的投资额不仅占境外对我国投资的大部分,而且其投资势头迅猛发展,可以看出,非居民企业利用避税地对我国投资的情况严重。

同时从上述三年的比对中可以看出,在境外对我国的投资中,来源于我国香港地区的境外投资逐年攀升,2006 年仅为 213.07 亿美元,而到 2008 年竟达到410.36 亿美元,相对于 2006 年,其增长率达到了 92.59%,相对于 2007 年而言,其增长率为 48.13%.而 2008 年来源于香港的投资占该避税地投资总额的 65.96%,可以看出,非居民企业利用避税地进行税务筹划的重点地带已转移到我国香港地区。即使是在 2008 年两税合并之后,我国境内来源于香港地区的投资也在持续增长。2011 年到 2013 年间,对我国境内投资额排名前五的国家和地区,投资情况如下表所示:对上述数据以 2008 年两税合并为分界,在 2008 年以前,直接来源于避税地的投资势态迅猛,这主要是由于在 2008 年以前我国企业所得税相关规定给予了外资企业特殊优惠的税收政策,对于避税地的相关规定也不完善,导致非居民企业广泛利用避税地在我国进行税务筹划。在 2008 年以后,特别是一系列反避税条款的出台,使得非居民企业无法再直接利用避税地,进而转向利用我国香港地区进行税务筹划,在香港对我国境内的投资中,也包括位于香港的非居民企业通过英属维尔京、开曼群岛、萨摩亚、毛里求斯和巴巴多斯等避税地对我国境内进行的投资。2006 年到 2013 年间,香港对我国内地的投资情况如图 5 所示:这主要是因为,香港的企业所得税率为 16.5%,超过了我国认定的低税率标准12.5%,而香港当局对于来源于香港之外的利得不征税,有利于香港企业在避税地设置特殊目的公司,该公司用于控股我国境内居民企业,随后将特殊目的公司的利润转移到香港,以此达到在我国境内避税的目的。可以看出,尽管避税地直接对我国境内的投资减少,但非居民企业利用香港企业在避税地设置特殊目的公司的交易稳步增长。香港也因其对所得税课征仅实行地域管辖权而被列为国际避税地。这种形式设置的特殊目的公司更具有隐蔽性,给我国税务机关在非居民企业股权转让所得税的征管中带来了很大的风险。【其它表略】