������5��“Ӫ����”����Ӫ���ҵӰ��İ�������——��X��˾Ϊ��

����ǰ�����“Ӫ����”����Ӫ���ҵ��Ӱ�������һ�����,��������һ������Ļ�����,��X��˾�ľ�������Ϊ�����и�������ϸ�µ�̽�֡�

����5.1��˾����״��

����5.1.1��˾���

����ij���˹�˾(���“X��˾”,��ͬ)������2007��,Ϊ��Ӫ�����ҵ,��˾��ģ�ϴ�,��Ӧ˰�����ܶ��500��Ԫ,Ϊһ����˰�ˡ�

����5.1.2��˾����״��

����(1)��ҵ����״��

��������ڴ������Ӫ�����ҵ��ͬ,X��˾�����ڹ��ڿ���г���չ�и߶˿��ҵ��,�ͻ���Ϊ��˾�Ϳͻ�,���γ��˳����ȶ������ú�����ϵ,����Ƚ��ȶ���������,X��˾���������Ӫҵ������������,����������30%����,����X��˾��չ״�����á�

����������ṹ����,X��˾������Ҫ��Դ������ҵ���������ַ�,��������ҵ������ռ���������99.99%����,ͬʱ��ַ�ռ������ı�����Ȼ����,�����������������ơ���������ҵ��������,���뵽“Ӫ����”��Χ�ڵ���Ҫ�ǿ��ҵ������,���ҵ������ռ����ҵ������ı�����95%���ϡ�(����5-1�ͱ�5-2)

����(2)��ҵ�ɱ��ṹ

�������Ź�˾��Ӫ��ģ������,�ܳɱ���������,�ɱ�������������40% ����,�ܳɱ�ռ������ı���Ҳ��85% ���ϡ��ӳɱ��ṹ����,X��˾�ճ���Ӫ����Ҫ�ɱ������˹��ɱ�������ɱ� �����ϳɱ�������ɱ��������ɱ�,����Ҫ�ɱ�ռ�ܳɱ��ı��طֱ�Ϊ50%��25%��6%��4%��14%����,���ɴ˿ɼ�,X��˾���ҹ��������Ӫ�����ҵ�ijɱ��ṹ����,�˹��ɱ����ؽϸ�,�����Ͷ��ܼ�����ҵ������ͨ������ҵ������ɱ�һ����60%����,�˹��ɱ�ռ�Ȳ���20%,���X��˾�ijɱ��ṹ�뽻ͨ������ҵ���Բ�ͬ��(����5-3)

����(3)��ҵ�̶��ʲ�״��

����X��˾��Ҫ��Ӫ���ǿ��ҵ��,����ճ��Ĺ̶��ʲ���Ҫ����С����������ת�豸�����������������칫��Ʒ�����ݲֿ�ȡ��̶ֹ��ʲ���Դ�ڲɹ�,���ݡ���ת�ֿ⼰���ٵĹ̶��ʲ���ͨ������ȡ��,������ռ�ܳɱ��ı�����2.8%����,Ԥ�Ʒ���������ÿ����10%���ٶȵ�����ͬʱ��˾��չ���ȶ�,�̶��ʲ��IJɹ�֧�������кܴ�䶯,����������8%^15%���ٶȵ�������(���� 5-4)

����(4)��ҵ��˰״��

����X��˾��Ҫ���µ��ǿ�ݡ���������������ִ������˷���,“Ӫ����”֮ǰ����Ӫҵ˰��˰�ˡ�������,��˾95%���ϵ�ҵ�����밴��“�ʵ�ͨ��ҵ” 3%˰�ʽ���Ӫҵ˰,����ҵ����“����ҵ” 5%��˰�ʽ���Ӫҵ˰������������صij���ά������˰�ͽ����Ѹ���,���ҵ�������ʵ��Ӫҵ˰˰����2.6%����,��������صĸ���˰��,X��˾���ҵ���ʵ��˰����2.9%���ҡ����ۺϿ�������ҵ������,��˾��X��˾Ӫҵ˰������ά������˰�ͽ����Ѹ�����ʵ��˰����3%���ҡ���(����5-5)

����ͨ����X��˾�Ļ���״��������֪,X��˾��Ȼ����ʱ���,����չѸ��,��˾Ӫҵ������Ҫ��Դ�ڿ��ҵ��,�����ȶ��ҳ�����������ҵ�ɱ��ṹ���ҹ���Ӫ�����ҵ�ɱ��ṹ�������,�����ɱ�ռ�ܳɱ��ı�����ߡ������гɱ�������,���Եֿ���ֵ˰����˰��ijɱ�ֻ������ɱ������ϳɱ�������ɱ����豸��̶��ʲ�����������ҵ����,��չͬ�ǿ�ݶ����С�ͽ�ͨ���乤��,��˽�ͨ���ߵ������ͽ�����,ͬʱ�����칫��Ʒ�ʹ������������ȿ����Ʒ�Ľ��Ҳ��Խϵ�,��˹̶��ʲ��ɵֿ۵Ľ���˰����ࡣ��ͨ��Ӫҵ˰������˰�ѵ�˰���������,X��˾“Ӫ����”ǰÿ���˰����˰�ʻ�������һ��,��ҲΪ�ж�“Ӫ����”����ҵ˰����Ӱ���ṩ�˱���

����5.2 “Ӫ�ĉ�”����ҵ˰����Ӱ��

����“Ӫ����”����ҵ��ֱ�ӵ�Ӱ����˰���ı仯,ͨ��˰�ʵı仯Ӱ����ҵ˰��,����Ӱ����ҵ���ճ���Ӫ�����Ľ���X��˾���������������Ϊ��,����“Ӫ����”����Ӫ�����ҵ˰����Ӱ��̶ȡ�

����5.2.1 “Ӫ�ĉ�”ǰ����ҵ����˰�ʷ���

������ǰ������,“Ӫ����”�Ե��,��Ӫ�����ҵ���õ�˰�ʷ����˺ܴ�仯��“Ӫ����”�Ե�ǰ,��Ӫ�����ҵ����3%��˰�ʼ���Ӫҵ˰,�Ե����,����ʡ�ݰ���11%��˰�ʼ�����ֵ˰,Ҳ�в���ʡ�ݰ���6%��˰�ʼ�����ֵ˰,��������ֵ˰����ı�����5%��ȫ��� ��“Ӫ����”��ȫ����Χ���Ե��ʼʱ,��Ӫ���ҵ������ֵ˰�ı�Ҳ��ͳһ,����ͬһʡ����Ҳ����11%��6%����˰�ʡ���2014��1��1����,��Ӫ���ҵ��ʽ����“Ӫ����”��Χ,���������ɷ���6%��˰�ʡ������������11%��˰�ʽ�����ֵ˰������Ϊ�������ͶԱ�,����������“Ӫ����”��Χ�ڵĿ��ҵ������,����Ŀǰ���ҵ��ֵ˰һ����˰�����ɷ���6%��˰�ʺͽ�ͨ�������11%��˰���Լ����ɷ����������3%��˰�ʺͽ�ͨ�������11%��˰������˰�ʷ�ʽ������ҵ˰����

����5.2.2 “Ӫ����”����ҵ�ɱ����÷���

������ֵ˰�ļ�˰ԭ���Ƕ���ֵ����˰,��������ֵ˰˰�������Ϊ����˰��ͽ���˰���Ӫҵ���벻���ǰ����,����˰��Ĵ�Сֱ��Ӱ����ҵ��ֵ˰��Ӧ��˰��,����Ӱ����ҵ��˰��,�����Ҫ������ҵʵ�ʿ��Եֿ۵ijɱ����ý�����ֵ˰����˰�(����5-6)(��5-6�ԣ�

(1)�ɵֿ۽���˰��ijɱ�����.

����X��˾��Ӫ���ҵ��,���Եֿ۽���˰�ijɱ�������Ҫ������ɱ� �����ϳɱ�����������,����������Ҫ�������ѡ�����ʹ�÷Ѻ������ĵ�ֵ��Ʒ,����ɵֿ۳ɱ��ֱ�ռ�ܳɱ���20%���ҡ�5%���Һ�1%����X��˾�Ŀ��ҵ����Ҫ��ͬ��ҵ��,���в��ֿ���ҵ��,���������ҵ����Ҫ��ͨ���������������乫˾���,�����������ijɱ�ռ�ܳɱ���9%���ҡ����ڲ�ȡ����������ҵ����������乫˾����ʽ,��˿���ȡ�����乫˾���ߵĻ�������ҵ��ֵ˰ר�÷�Ʊ�������2009����,�ҹ�ʵʩ��������ֵ˰,������ҵ�ڼ�����ֵ˰ʱ�۳����õ�����Ӧ˰��Ŀ�Ĺ̶��ʲ�����ֵ˰����˰��,��˿��ǵ����Եֿ۽���˰��Ĺ̶��ʲ�,X��˾�ɵֿ۵Ľ���˰��ռ�ܳɱ���25%—29%��������

(2)���ֿ۵ijɱ�����.

����X��˾���ֿ۽���˰��ijɱ�����ռ�Ƚϴ�,��Ҫ�����˹��ɱ�����������ɱ������ϳɱ�����������,�����˹��ɱ�ռ��ҵ�ɱ���50%���� ,��ȫ�����ֿ���ֵ˰�Ľ���˰�ͬʱ,Ϊ�˷���ͬ����תվ֮�����ϵ,X��˾Ҳ�����������������乤��,������ɱ��е�·�ŷѺ���ǰ��ȹ��ó����Ľ���˰����ֿ�,����������������в����������������ͷ�,������ȡ����ֵ˰ר�÷�Ʊ,Ҳ���ֿ۽���˰�����X��˾ʹ�õİ�װ��Ȳ��ϳɱ��ֿ���ȡ����ֵ˰ר�÷�Ʊ,��������Դ���������Լ۱ȵĿ���,��ҵ�Ի��ڲɹ�������ѡ���벿��С��ģ��˰�˺���,�Խ�����ҵ����سɱ�,��˲��ֲ��ϳɱ�Ҳ���ֿ۽���˰�

����5.2.3 “Ӫ�ĉ�”����ҵ˰���䶯

����(1) һ���˰����

����һ���˰��������X��˾�����ɷ�����6%��˰�ʼ�˰���������������11%��˰��,ͬʱ�����ֿ�ʵ�ʷ����ķ��Ϲ涨�Ľ���˰�����һ����˰�˿��Եֿ۽���˰��,��ͨ��ʵ�ʲ��㷢��X��˾����ת˰˰���������ġ�

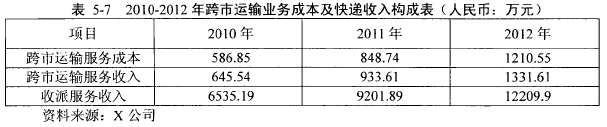

��������Ŀǰ���ҵ“Ӫ����”�����߹涨,X��˾�Ŀ������Ȱ������ɷ���,�ְ��������������,��������Ӧ˰�����˰�ʲ�ͬ,��Ҫ�������ָ���������,��ʵ����,X��˾���óɱ��ӳɷ��������������,�����������������������乫˾,֧�������������,ͬʱ�����乫˾�����ֵ˰ר�÷�Ʊ,�Դ˼��������������,���������ɷ������롣Ϊ�������,�������10%�ijɱ������ʼ���X��˾�������롣��ǰ�Ŀ�֪,X��˾�����������ɱ�ռ�ܳɱ���9%����,���óɱ��ӳɷ�����X��˾2010-2012���������ɱ���ͬ�����ɷ����������5-7��ʾ��

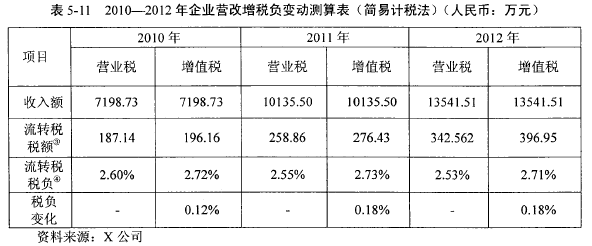

�������ݱ�5-10��֪,�����ϰ������ɷ���6%��˰�ʺͿ����������11%��˰�ʼ�����ֵ˰,X��˾����ת˰˰������������2010-2012��“Ӫ����”˰��������ʾX��˾����ת˰˰����3%����,˰������0.3%-0.5%,˰���������Ȳ��ߡ�ͬʱ����“Ӫ����”���ߵ�ʵʩ��X��˾�ճ���Ӫ��ĵ���,��ҵ��ת˰˰�������ȶ��������½���

�����Ӻ�������,X��˾2010-2012����ת˰˰�������½�����ȻX��˾2010��������2011���2012����,����˰��ϵ�,������2010�������֧���ɵֿ۵Ľ���˰��ͻ��������������֧���ɵֿ۵Ľ���˰���2011���1/2 ,��˿ɵֿ۵Ľ���˰����,���˰����������2012��˰���Ľ���,��������Ϻͻ�������������ÿɵֿ۽���˰������֮��,��̶��ʲ��Ϳ���������ÿɵֿ۽���˰��������Ҳ��һ����Ҫԭ��(����5-8�ͱ�5-9)�����ɱ�5-7��֪,X��˾���������������ռ�������ı���ԼΪ9%-10%, 90%���������������ɷ���,���ɷ�����ֵ˰˰��Ϊ6%,��������ҵ�����ֵ˰˰��Ϊ11%,����ҵʵ��˰�����ȫ��ҵ�����밴��6%������ֵ˰�Ը�,�����Ե��ڰ���11%������ֵ˰ʱ��˰����ͬʱ����X��˾��ģ������,ҵ����������,��ɱ�֧����Ȼ��������,��“Ӫ����”���ƽ�ʵʩ,��ʹ��ҵ�ڿ��Ƴɱ���ǰ����,ͨ��Ѱ��һ����˰�˺����ķ�ʽ���ӿɵֿ۵Ľ���˰��,�Ӷ�������ҵ��˰��,����X��˾�Ὣ��������ҵ����������乫˾,����ȡ��ֵ˰ר�÷�Ʊ�ֿ۽���˰��,�Դ���������ҵ����ֵ˰˰����

����(2)����˰����

������˰[2013]106�����߹涨,һ����˰���ṩ���ɷ������ѡ�����˰�������������ֵ˰,������Ϊ3%�������X��˾��ȡ����˰����,�����ɷ��������3%��˰�ʽ�����ֵ˰,ͬʱ�������ֿ۽���˰��,���������������11%��˰�ʽ�����ֵ˰,�������ֿۿ������䲿�ֵĽ���˰����ü���˰��������X��˾��ֵ˰˰����2.7%����,˰�����Ӳ�����0.2%��

������X��˾����,ѡ�����˰����,��ֵ˰˰���䶯��С,����������ҵ���ͳɱ�,������X��˾��ģ�ϴ��ҿͻ����ͽ϶�,��“Ӫ����”�в���һ���˰����,���Եֿ۲��ϼ��豸�Ľ���˰��,ͬʱ�ܹ�����6%��11%��˰�ʎԾ���ֵ˰ר�÷�Ʊ,��������X��˾��ģ����չ�Ϳͻ���ϵ���ȶ�,���X��˾��˰����ѡ����һ���˰�����������ֵ˰��

����5.3 “Ӫ����”����ҵ�ճ���Ӫ��Ӱ��

������ǰ������,ʵʩ“Ӫ����”,���˻����ҵ�е���˰������Ӱ����,Ҳ�����ҵ���ճ���Ӫ����Ӱ�졣“Ӫ����”��X��˾�ճ���Ӫ��Ӱ����Ҫ���������ʲɹ���������Ӫ����ҵ��������Լ��ͻ���ϵ���档

����5.3.1����ҵ���ʲɹ��AӰ��

����ͨ����5-1���Է���,X��˾�ijɱ��ṹ��,ʵ�ʿ���ȡ����ֵ˰ר�÷�Ʊ���н���˰��ֿ۵ijɱ���Ŀ����,��Ҫ�뽵����ҵ����ת˰˰��,���������������ǰ����,��Ҫ���ӿ��Եֿ۵Ľ���˰����ʵ��“Ӫ����”��,�ù�˾���ճ���Ӫ������,���������ʲɹ�����������ά���Լ����ҵ��ĺ�����,���ص㿼��Ѱ����һ����˰���ʸ�Ĺ�Ӧ��,����ȡ����ֵ˰ר�÷�Ʊ,����ȵ����ӽ���˰�����“Ӫ����”���ߵĽ�һ������,����“Ӫ����”�Ե����ҵ������,X��˾���Խ���ኹ��ͺ����Ķ�������,Ҳ��������ֵ˰ר�÷�Ʊ��ȡ��,��һ������˰��,���õ�������ֵ˰����������Ӳɹ��������ͳɱ���ɢ���ĽǶȿ���,X��˾��ʵ�ʲɹ���,��Ƚ����ʳɱ���˰���ɱ�,ͬʱҲ�ῼ�Ǽ����γɳ��ں�����ϵ�Ĺ�Ӧ��,�����ʵʩ“Ӫ����”����ҵ���ۺϿ��Ǹ���������ؽ��о��ߡ�

����5.3.2����ҵ��Ӫ��ʽ��Ӱ��

����2014��1��1����,�ҹ�“Ӫ����”���ߵļ�����Χ,ͬʱ���ҵ“Ӫ����”Ҳ������ȷ�Ĺ涨,�����ҵ�������ɷ���6%��˰�ʡ������������11%��˰�ʽ�����ֵ˰����X��˾����,�������ճ����ҵ����Ҫ��ͬ������ҵ��,��Ҳ�в���ҵ����Ҫ���п������䡣�������ҹ�����ֵ˰�����������Ĺ涨,��˰�˾�Ӫ��ͬ��Ӧ˰ҵ��,��Ҫ��������,���ղ�ͬ��˰�ʽ�����ֵ˰;���ܺ������������,����Ҫ�Ӹ���Ӧ˰�ʽ�����ֵ˰�����Ϊ�˸��õػ�������,ͬʱ���õؾ�Ӫ���ҵ��,X��˾���������乫˾,�������ҵ����Ҫ��������IJ��ֽ������乫˾����ͨ�����ַ�ʽ,������X��˾�IJ������,ͬʱҲ������X��˾���ҵ���רҵ����ģ����Ӫ��

����5.3.3����ҵ��������Ӱ��

��������,���ڿ��ҵ��ҵ���ʵ�Ҫ��,��ʵ����Ӫ�����п�ݹ�˾������϶��Ӫҵ����,��Ͷ���ҵ�ĺ����˰�ս�������˲��㡣X��˾����3���ֹ�˾,���Ӫҵ����,��Ӫҵ˰�¸ù�˾ʵ��ͳһ����,�����Ǽ��н���,��ͼ�������ҵ�ĺ���ɱ�,“Ӫ����”��,�������ҵ�ܹ�ʵ��ͳһ����,���н���,�ܹ���Ч������ҵ�ĺ���ɱ�,�����ҵ�ķ���������������Ŀǰ“Ӫ����”������,�����ֻܷ���������˰,����Ҫ����˰���ֵܾ���,���ʵ�ʲ�����X��˾��Ȼ����ʵ�ּ��н��ɡ�

�������,ʵ��“Ӫ����”��,����X��˾����ֵ˰һ����˰��,��ҵ������˰�������οͻ��Ľ���˰��,��˿ͻ�����ֵ˰ר�÷�Ʊ������ͻ�����,���ҹ���Ӫ���ҵĿǰ�ľ�Ӫģʽ��Ҫ�����ɷ���Ա���ģ������ͻ�Ⱥ�塣�Դ�����ҵ�ͻ�,����ͳһ��������ݹ�˾,�ɹ�˾�Ծ���ֵ˰ר�÷�Ʊ,������ɢ��,�ɷ���Ա����Я����Ʊ��ӡ���ɱ�����,�Ҳ��ල�Ϳ���,������տ�ʱ����������ֵ˰ר�÷�Ʊ����ʵ��,�Ӷ�������ֵ˰ר�÷�Ʊ����ʱ��͵ص��ì�ܳ�ͻ,�Ӿ���ҵ����˰���ա��������ڿ��ҵʵʩ�ֶμ�����ֵ˰,��Ŀǰ�ҹ�����ֵ˰ϵͳ��֧����ͬһ�ŷ�Ʊ��ע������ҵ��/���X��˾�ڸ��ͻ�������ֵ˰��ƱʱҲҪ�������ɷ���ͽ�ͨ�������Ծ����ŷ�Ʊ,������X��˾������ͬʱ,Ҳ�����˿ͻ����˵����ѡ�

�������,����“Ӫ����”֮ǰ,X��˾һֱ�ǵ�һӪҵ˰��˰��,����ֵ˰�����ҵ����Ϥ,“Ӫ����”ʵʩ��,��˾��Ӫ��ҵ����漰����Ӫҵ˰����ֵ˰,��������˰�շ����ڵ�˰�ֺ�˰�ֹ���,��ͻ����ҵ����˰�걨��˰����ɴ������ѡ����ڽ�����ֵ˰��ع����ȽϷ���,���漰����ֵ˰ר�÷�Ʊ����֤��ר�÷�Ʊ�ı��ܵȹ���,�Թ�˾�IJ�����ԱҲ����һ����ս������,2014��1��1����,X��˾�Ŀ��ҵ����6%��11%����˰�ʽ�����ֵ˰������ʵ����,���ҵ���������ͳһ��,�����л���,�����������˰�ʵ�����,ֻ�ܰ��ճɱ��ӳɵķ������е���,ͨ����������ijɱ����ƿ�������ijɱ�,�������ݿ��ҵ�������������ɷ��������,���ַ�����Ȼ����,���������ϴ�,�������ں�������г��ִ���,������ҵ��˰�շ��ա�

����5.3.4����ҵ�ͻ���ϵ��Ӱ��

�������ҵ���ڷ�����ҵ,���“Ӫ����”��,��Ҫ��������ҵ(�ͻ�)�����Ƚϴ��Ӱ�졣X��˾��������һ����˰�˿ͻ�����ռ�������40%���� ,����“Ӫ����”��,�ͻ�����ȡ����ֵ˰ר�÷�Ʊ,��˿ͻ��ĺ���������ǿ,ͬʱ����ҵ������ֵ˰ר�÷�Ʊ��Ҫ��Ҳ����ߡ�����,��ҵ����ҵ�ͻ��϶�,�Ҷ�Ϊ�½�ͻ�,ʵ��“Ӫ����”֮��,˰�������ȷ��ʱ�㼰��ֵ˰��Ʊ�Ŀ���ʱ��,���Ϊ��ҵ���ѵ�֮һ��

������������,“Ӫ����”��ʵʩ��X��˾���Լ��ǻ���Ҳ����ս,����Ŀǰ���ҵ“Ӫ����”��˰������,��ҵ��˰�����в�ͬ�̶ȵ�����,ͬʱ��ҵ�IJ�����������һ���ķ���,������ҵ�ͻ���ϵ�Ľ������ȶ��ȷ������������ġ����������ߵ�ʵʩ,X��˾������Եص�����ҵ�ľ�Ӫս��,ͨ���ʵ��ɹ��̶��ʲ��Լ��������ҵ��ȷ�ʽ,����ʵ��˰���ĺ������͡�