本篇论文目录导航:

【题目】中国P2P网络借贷风险控制困境探究

【第一章】P2P网贷存在的风险与管理研究绪论

【第二章】P2P网络借贷风险管理理论

【3.1】我国P2P网络借贷发展现状

【3.2】P2P 网络借贷的风险识别

【3.3】P2P 网络借贷风险形成机理

【第四章】基于AHP的模糊综合法评价P2P网络借贷风险

【第五章】我国P2P网络借贷风险管理的问题及优化对策

【结论/参考文献】P2P网络借贷风险管理优化研究结论与参考文献

4 基于 AHP 的模糊综合法评价 P2P 网络借贷风险-以 A 平台为例

4.1 A 网贷平台的基本情况

4.1.1 平台简介

A 平台是国内知名度较高,规模较大的平台之一,服务已经覆盖了全国 30 多余个省的 2000 多个地区,成功帮助几十万客户通过信用申请获得融资借款,或通过自主借出获得稳定收益。平台 2014 年的运营情况将下表所示:

该平台主要经营个人对个人的小额借贷。平台为投资人提供了信用认证标、机构担保标、实地认证标等多类产品。同时网站上提供债权转让服务。

4.1.2 风险管理现状与不足

A 网贷平台主要从四个方面来控制借贷风险,一是控制借款客户的借款额度在 3 万到 5 万之间;二是分散的借出模式,投资人将资金分散借给多位借款人能有效分散资金风险;三是从国外引入的适用于中国的科学的信用审查及风险控制机制,贯穿于产品设计、前端销售、贷前审核、贷中跟踪、贷后管理,严格审核借款人的历史信用、还款能力、还款意愿;四是采用风险备用金制度,在小范围逾期的情况下,保障投资人本金。

据其自身发布的报告称截至到 12 月 31 日,风险备用金余额与待还本金之比为 2.4%,远高于网站 0.34%的坏账率,这说明该平台的风险备用金足以覆盖因借款人违约产生的坏账,投资人的本金得到 100%保障。在人员组成上,平台创始人均为高学历金融数学人才,风控团队达 400 人,IT 团队达 100 人,这样的高配置显然在行业处于佼佼者。

从平台现有的风控来看,平台风险管理水平在业界是处于高水平的。但在 P2P 网贷行业现有局限下,仍有几点不足:一是平台信息透明度不够,投资者对平台运营情况不甚了解;二尽管平台 IT 团队强大,但是仍遭到了黑客攻击,导致网站页面打不开,说明对于系统安全这一块风险管理仍待加强;三平台自身线下征信,成本较大,风控成本较大。

4.2 基于 AHP 的模糊综合评价 P2P 网贷风险原理

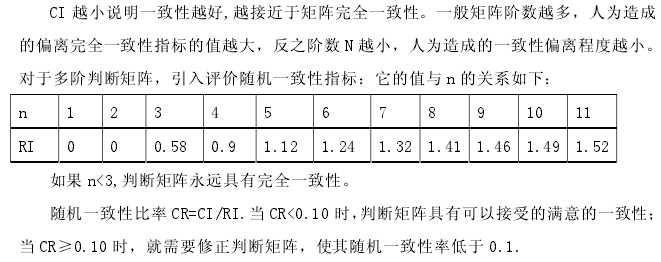

P2P 网络借贷的风险复杂,受实际情况制约将这些指标进行量化评估比较困难。为了克服单纯定性或定量方法的缺陷,本文将 AHP 层次分析法和模糊综合评价法综合运用到 P2P 网络借贷风险评价中,这样做可以将各个风险因素充分考虑,将定性分析和定量分析相结合,并且基于专家意见的判断,尽量避免评估结果失真。在综合评价各风险因素对 P2P 网贷风险管理的影响基础上做出适合现状的风险管理决策。并且在 AHP 层次分析法的权重结果基础上运用模糊综合评价法具体评价某一网贷平台的综合风险值,作为该平台风险管理改进的参考依据。

4.2.1 AHP 层次分析法原理

层次分析法将 P2P 网络借贷风险作为一个系统,按照分解、比较判断、综合的思维方式进行决策。通过确定每一层中的权重,量化每个层次中每个因素对结果的影响程度,将定性与定量的方法有机地结合起来,是一种科学地确定权重的方法。

(1) 建立层次结构模型

在实际分析问题的基础上,按照合理的分类将与研究问题相关的因素进行划分。第一层为目标层,位于顶端,一般只有一个因素即研究对象。最底层多为对象层或方案。

在顶层和底层中间一般是准则层或指标层,可以有一层或几层,如果准则层因素过多,可以进一步对其再分解出子准则层。从顶层到底层有一种自上而下的从属关系,下一层的因素从属于上一层或是对上一层有影响。通过层次结构模型的建立就可以把风险问题分解成系统的决策框架层次。

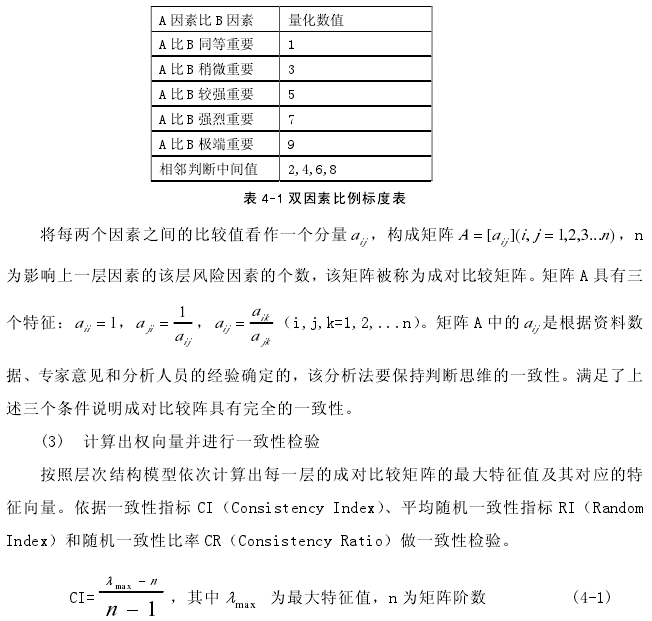

(2) 构造对比判断矩阵

从层次结构模型的中间层开始,对每一层的因素之间进行两两比较。运用表 4-1 的比较尺度对两两因素之间进行相对重要性比较,直到最底层。

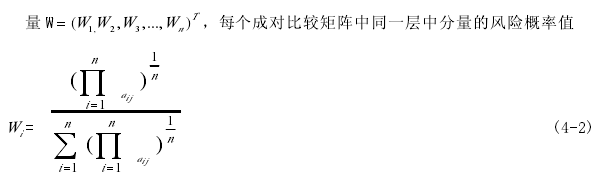

计算判断矩阵权重有几何平均法(方根法)和规范列平均法(和积法)。本文采用的是几何平均法。将判断矩阵 A 的每行元素相乘,得到一个矩阵 B;对 n 行 1 列的矩阵 B的每个元素开 n 次方根得到矩阵 C;对 C 归一化后得到的矩阵 W 即为所求权向量。设向

若通过一致性检验,可根据权向量组合 W 判断某一因素对上层因素的影响比例,从而进行相关决策。

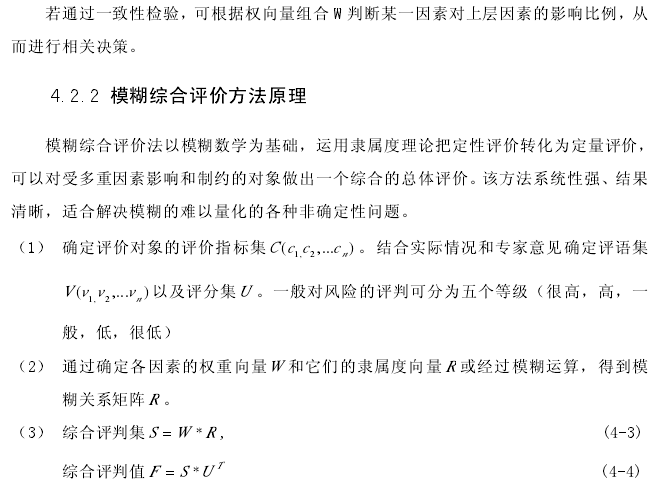

4.2.2 模糊综合评价方法原理

模糊综合评价法以模糊数学为基础,运用隶属度理论把定性评价转化为定量评价,可以对受多重因素影响和制约的对象做出一个综合的总体评价。该方法系统性强、结果清晰,适合解决模糊的难以量化的各种非确定性问题。

4.3 P2P 网络借贷风险评价步骤

4.3.1 建立风险层次模型

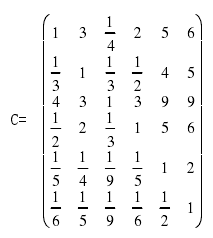

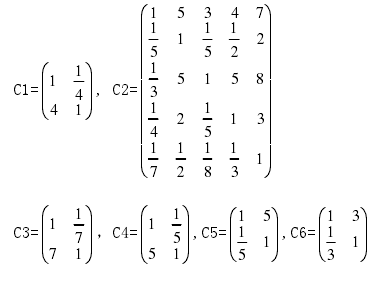

构建 P2P 网络借贷风险层次模型的目的在于为个风险因素赋予权重,风险权重代表各个风险类别在 P2P 网贷风险中的重要性。通过第三部分的风险现状分析可知,P2P 网络借贷的风险体系比较复杂,笔者在现有风险分类理论的基础上结合 P2P 网贷的实际情况将其分为法律风险、操作风险、信用风险、流动性风险、声誉风险和网络风险 6 类。

在第三章的描述分析中每个风险因素又可以分解成更小的风险事项。因此,在借鉴学者们在不同行业里运用 AHP 层次分析法分析某个行业或单位的风险基础上,将 P2P 网络借贷风险定为目标层,6 类大风险定为准 则层,6 类风险的分解事项定为备案层。风险层次模型如下图 4-1 所示:

4.3.2 构造成对比较矩阵

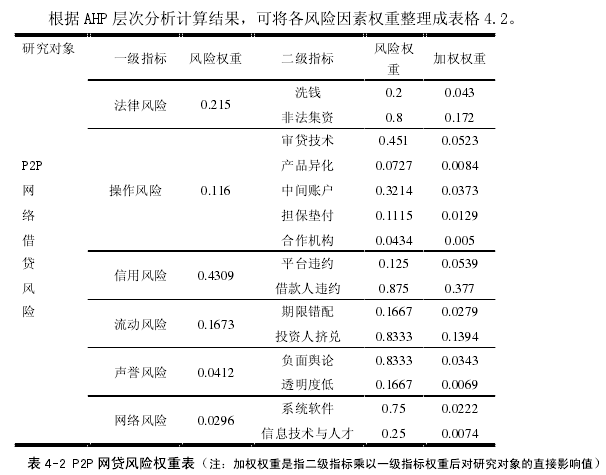

在上图的风险层次模型中,将准则层视为一级指标,指标层视为二级指标。设一级指标的判断矩阵为 C,二级指标依次为 C1,C2,C3,C4,C5,C6.经专家意见得出如下判断矩阵。专家意见是根据咨询 P2P 网贷从业人员及投资人获取的,通过 P2P 网贷学术交流群以及宜信工作人员的意见综合整理而来。4.3.3 权向量计算及一致性检验在得出各个层次的判断矩阵后,分别计算每组矩阵的权向量。设 C 的权向量为 W,C1 到 C6 的权向量分别为 W1,W2,W3,W4,W5,W6.

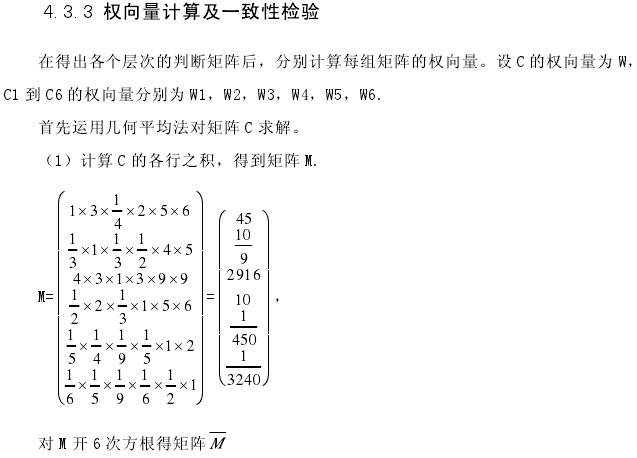

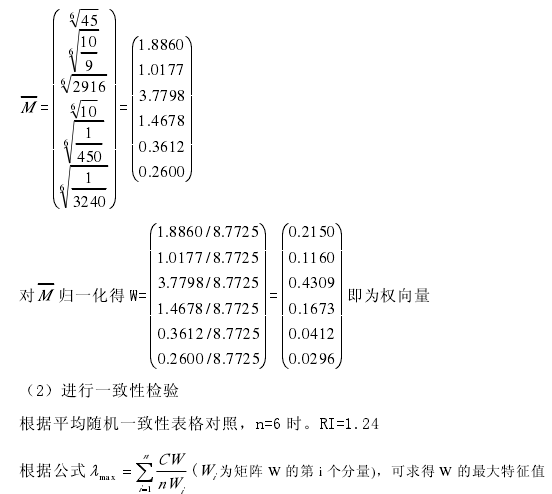

首先运用几何平均法对矩阵 C 求解。

(1)计算 C 的各行之积,得到矩阵 M.

4.3.4 构建 A 平台的模糊综合评价模型

(1) 确定评价因素集、评语集和评分集。

根据 P2P 网络借贷风险的风险层次模型,可确定评价因素为一级指标层 C(法律风险,操作风险,信用风险,流动性风险,声誉风险,网络风险),根据 P2P 网贷风险的属性,结合相关该行业人士的意见,将评语集V 划分为很高、高、一般、低、很低 5 个

4.4 AHP 模糊综合评价结果

(1)从表格 4.2 中可以看出,各风险因素对总体风险的影响程度,一级指标中信用风险>法律风险>流动风险>操作风险>声誉风险>网络风险。 二级指标中法律风险中非法集资>洗钱;操作风险中审贷技术>中间账户>担保垫付>产品异化>合作机构;信用风险中借款人违约>平台违约;流动性风险中投资挤兑>期限错配;声誉风险中负面舆论>透明度低;网络风险中系统软件>信息技术与人才。

信用风险占比 0.4309,位于首位。所以控制信用风险是 P2P 网络借贷的首要任务,事实上注重风控的平台的关注点确实集中在对借款人的信用审核上。其次法律风险占比0.215,说明对总体风险影响较大。从 2014 年问题平台中将近一半的比例为跑路平台来看,法律风险确实影响很大。笔者通过在各大网贷论坛和 QQ 交流群中发现,很多投资者都在担心会“踩雷”,即担心平台会不会跑路。流动性风险占比略高于操作风险,二者之和要略大于法律风险的比例,这说明平台自身的运营过程中的风险和外部环境的缺陷一样重要。在对监管的呼声越来越高的情况下,不能忽略平台自身正常运营中造成的风险。根据风险因素的重要性程度的排序,在风险控制管理中应优先处理影响程度大的风险,将总体风险快速降低。在制定风险管理对策时,可以参考风险评估结果。

(2)A 平台的综合评价值为 71.204,位于 60~80 之间,表示风险一般。作为较为知名的网贷平台,且以做好风控为目标,这样得分结果表示该平台要做好风险管理的道路任重而道远。除却平台自身风险管理待改善的地方,也说明网贷人士对网贷平台安全性的担忧与不信任。