第 4 章 国外慈善组织会计核算及信息披露制度借鉴

4.1 新加坡慈善组织会计核算及信息披露制度

4.1.1 新加坡慈善机构会计准则概况

新加坡慈善机构监管有一套完整的法律框架和会计准则.新加坡独立后,沿用英美法律体系,颁布了《慈善组织法》.为进一步规范慈善行业的治理,2007年颁布《慈善行业治理准则》.2011 年 7 月发布的《慈善机构从事商业活动的指导》,对慈善机构从事商业活动做出原则性指导.为了完善慈善会计体系,发挥慈善会计的监管作用,2011 年新加坡会计标准理事会颁布了《慈善机构会计准则》,对慈善会计的确认和计量以及慈善会计信息披露做出明确规定.

新加坡慈善机构会计准则是由新加坡会计标准理事会(ASC)根据新加坡财务报告准则(SFRS)和提议会计准则的第六条款(RecommendedAccounting Practice6)的基本要求制定.该准则剔除了一些不适用于慈善机构的财务报告准则要求,考虑慈善机构的特殊背景和环境,可视为 SFRS 的简化版本.制定慈善机构会计准则,旨在提高慈善机构财务报告环境的质量,提高慈善机构财务信息的相关性、可比性、可理解性,减少慈善机构会计报告的多样性,实现统一性,以便更好地满足慈善组织和利益相关者的需要.

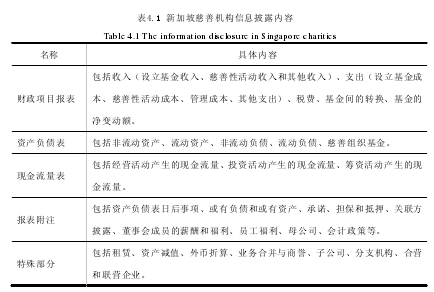

CAS 分为:概述、财政项目报表、资产负债表、现金流量表、财务报表附注、特殊业务事项、附录,共五百七十四条,详细规范了慈善机构的会计处理方法和信息披露的具体内容[29].新加坡慈善组织采取整体披露和活动分类披露相结合的方式.通过基本财务报表(包括财务报表主表和附表)披露慈善组织整体信息,其中,财政项目报表主要反映慈善组织某一会计期间资金的收入和支出情况;资产负债表主要提供慈善组织期末资产和负债情况信息;现金流量表主要反映慈善组织现金及现金等价物的流入及流出情况;财务报表附表主要包括各类明细表,便于使用者更充分的深入理解财务报表主表的相关内容和项目;报表附注作为慈善组织相关活动信息的补充主要披露具体活动信息.新加坡慈善机构信息披露内容如表 4.1 所示:【1】

4.1.2 新加坡慈善机构会计准则借鉴

新加坡是一个文明礼仪、大德大爱的著名国家,每逢世界一些国家和地区遭灾,新加坡国家和人民总是第一时间慷慨解囊.新加坡国家和人民能够把社会慈善事业做得如此之好,其很重要的原因是新加坡慈善机构严格按照法律框架运营.特别是新加坡慈善机构会计准则的实施,使慈善组织的会计核算更规范、合理,会计科目适合慈善组织特殊的业务性质特征.新加坡慈善机构会计准则对收入和支出的会计核算进行详细规范,收入和费用类会计科目的设置更符合配比原则,便于报表使用者了解善款的去向,新加坡慈善机构会计准则的颁布实施,对我国慈善会计改革在以下几点值得借鉴:

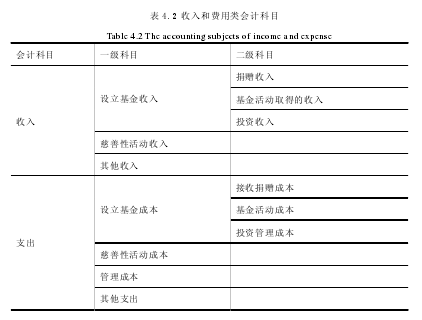

(1)财政项目报表根据 CAS,慈善机构要以"财政项目报表"取代 SFRS 下的"收入和开销报表".财政项目报表是一张反映慈善机构在一定期间收入和支出情况的报表,包括收入、支出、税费、净收入/净支出、基金之间的转换.收入包括设立基金收入(Income from generated funds)、慈善性活动收入(Income from charitable activities)和其他收入.设立基金收入具体划分为捐赠收入(Voluntary income)、基金活动取得的收入(Activities for generating funds)和投资收入(Investment income).其中,基金活动取得的收入是慈善组织为取得收入开展的贸易活动或其他筹资活动,包括慈善组织提供商品或服务等以换取收入的交易活动.支出包括设立基金成本、慈善性活动成本、管理成本和其他支出.设立基金成本包括接收捐赠成本、基金活动成本和投资管理成本[30].CAS 规定下的财政项目报表,收入和支出项目具有层次性,从报表中很容易得到收入和费用的匹配关系.通过列示产生每一项收入对应的成本费用,能够清晰地展示慈善机构的具体活动[27].反映收入和成本费用的会计科目如表 4.2 所示:【2】

CAS 规定收入和费用的确认遵循权责发生制原则,当慈善机构提前收到一笔款项时,应按收到的金额在增加资产的同时确认一项负债,反映未来期间应履行的责任.只有当慈善机构拥有善款的所有权时,才能确认一项收入并同时减少负债金额.另外,CAS 对实物捐赠的会计处理作了具体规范,规定价值能够可靠估计的实物捐赠应确认为收入,初始确认价值为估计的在公开市场上购买相同或类似物品支付的金额.实物捐赠分两种情况在财政项目报表列示:第一种情况,接收的实物捐赠用于对外捐助或慈善机构内部使用,应在获得捐赠的期间按估计金额在"捐赠收入"项目列示;第二种情况,接收的实物捐赠用于转换成现金,其经济实质类似于一项交易活动,应在获得捐赠的期间按估计金额在"基金活动取得的收入"列示.在第二种情况下,当接收捐赠的实物的变现价值与初始确认价值不同,应按变现价值对初始确认价值进行调整.而对于在接收实物捐赠的期间不能可靠估计其价值的,应在实现销售转换成现金的期间确认收入.

(2)资产负债表CAS 规范的资产分为非流动资产和流动资产.非流动资产包括"财产、厂房和设备"、"保留古迹"资产、无形资产、长期投资资产."财产、厂房和设备"类似于我国的固定资产."保留古迹"资产是指用于保护、保存以及传播国家文化和教育的资产,具有历史的、艺术的、科学的重要价值,主要包括慈善机构保存或持有的以教育为目的的土地、建筑物、构筑物、收藏品、展品、文物等.