第 5 章 营改增在我国建筑施工企业的案例应用

5.1 企业基本情况

作为潍坊市建筑业十强企业的潍坊市三建集团有限公司是一家负责房屋建筑工程施工、劳务分包和钢筋混凝土工程施工的大型企业,始建于 1965 年,具有建筑施工总承包的一级资质,拥有省级研发中心,主要业务包括房屋建筑、房地产开发(同时涵盖了新建材生产、劳务输出和设备租赁及安装等)。集团下设了全资和控股企业、土建分公司及土建项目部,以其雄厚的技术和资金实力成为了高校毕业生就业实习基地和众多荣誉称号。2013 年因建设的坊子福园小区这项工程,被评为“2013 年度潍坊市安全文明工地”称号。

5.2 企业相关财务数据

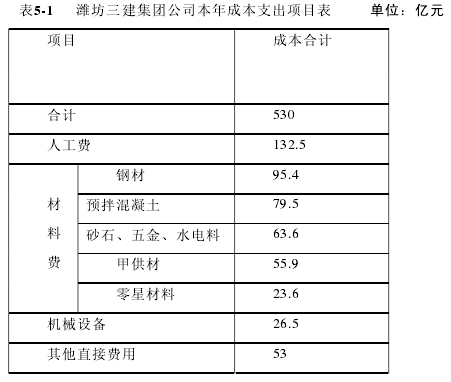

2012 年(营改增后)公司购进了 26.5 亿元的固定资产(机械设备),发生管理费用、财务费用 0.05 万,假设购进材料是当年的收益性支出,城建税是营业税的 10%,所得税税率 25%。

5.3 测算分析

5.3.1 财务分析

首先,根据材料提供的信息,分析对税负平衡点的影响:增值税额等于营业税额时即为税负平衡点,在营业税率为3%,增值税税率为11%时的税负平衡点是69.73%,因为该公司营业收入是590亿元,营业成本是530亿元,销项税额是58.47亿元(590/(1+11%)×11%),进项税额是50亿元(530×(60%+5%)/(1+17%)×17%),进项税与销项税之比为85.61%,降低了税负;对于人工费,132.5亿元,不能进项税额抵扣,相比营业税的3%,实则增加了企业税负3.97亿元;材料费成分复杂,需要逐一进行分析,钢材95.4亿元,能取得增值税专用发票进行进项税抵扣,税率17%,高于建筑业的11%的税率,可以得到更多的抵扣5.72亿元,减轻了纳税负担,预拌混凝土79.5亿元,税率6%,低于11%,增加了企业3.98亿元的税负,企业作为一般纳税人,对于砂石等易耗品63.6亿元可以进行17%的进项税额抵扣,因此减轻税负3.82亿元,甲供材55.9亿元参建企业不能抵扣,增加负担6.15亿元,零星材料23.6亿元不能取得抵扣发票,增加税负2.6亿元。材料费共增加了企业税负3.15亿元。对于机械设备(营改增后购买)26.5亿元,抵扣率17%,相比11%的建筑业税率,减轻了税负1.6亿元。共增加了税负5.52亿元。

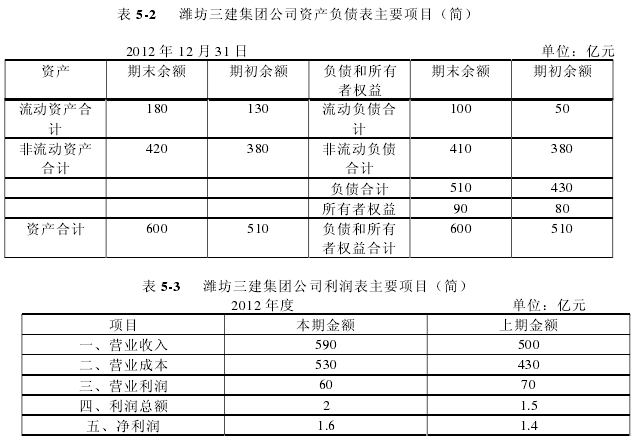

对于财务指标的分析,首先是资产负债率的变化,资产由于机械设备中要扣除11%的税率,减少2.92亿元(26.5×11%),资产负债率变化为510/(600-2.92)=85.4%,提高了0.04个百分点(85.4%-510/600)。收入中扣除了增值税纳税额的税后收入为553.7亿元(590-36.3),减少36.3亿元。

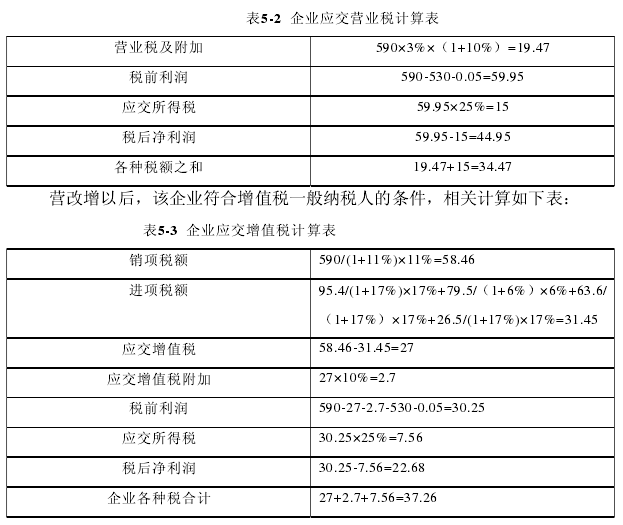

对财务报表的影响。营改增以前,该公司应缴纳的营业税。相关计算如下表:

由上面二表可见,三建公司实施营改增以后,所交纳的增值税及附加要明显高于营业税及附加,所以相应地,企业的净利润会比之前下降,原因就是出现了较多无法抵扣的进项税额。

5.3.2 会计核算分析

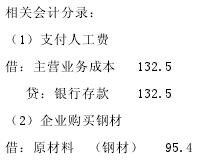

该公司是以一般纳税人,在 2012 年 12 月发生了如下经济业务(只列出与营改增有关部分):

(1)2012 年 12 月 1 日,初次购买了增值税税控系统专用设备,支付 26.5 万元,缴纳技术维护费 0.05 万元,取得了增值税专用发票。

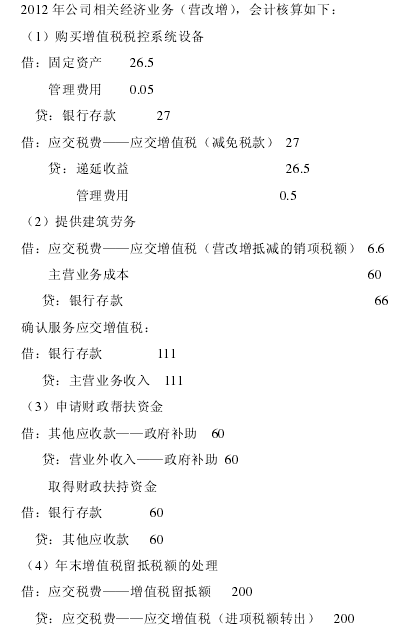

(2)2012 年 12 月 25 日,提供建筑劳务服务价税款合计金额 111 万元,存入银行。同时,支付了非试点企业服务费 66.6 万元,取得了增值税专用发票,假设不考虑其他因素。

(3)2012 年 12 月 28 日,新旧制度转换过程中,由于实际税负增加了,出于自身利益考虑,向财税部门取得帮扶资金(符合帮扶条件),2012 年 12 月应申请 60 万,但预计下月才能收到财政帮扶资金。

(4)2012 年 12 月 31 日,公司会计账户“应交税费——应交增值税”的借方期末余额是 200 万。

5.4 测算结论及原因分析

由潍坊三建公司的案例可知,如果建筑施工企业实施营改增,一定程度上会使企业的税负增加,净利润减少,原因就在于增值税进项税中不可抵扣的因素远远高于可以抵扣的金额。在本例中,人工费作为不能进行进项税额抵扣的部分,占到了营业成本的 25%之高,其次是甲供材和零星材料等不能抵扣的金额,使进项税额抵扣减少。

虽然像预拌混凝土等也可以抵扣,但只以 6%的税率,远远低于建筑业的 11%。当然,也有像大型机械设备、钢材等可以以 17%的进项税额抵扣,要高于 11%的税率,但这些所占比重要低于不能抵扣的比重。因此,综合来看,建筑施工企业的营改增是税负增加,对企业来说是不利的。可以通过进行纳税筹划,合理避税,加强风险管理(如合同管理、发票管理等),积极面对来增加利润;加强员工培训,塑造高素质的人才队伍,选择合作企业,更新设备等来增加利润等对策。

5.5 小结

本章以潍坊三建集团公司为例,在对 2012 年(营改增后)的财务数据和经济业务进行测算,发现建筑施工企业在当前阶段、当下税率会使其税负增加,影响企业正常利润,所以,推迟营改增对于建筑业是有利的。