���������� ����������ҵ��λ�ڲ����Ƶ����ɽ���

����

������һ�����ڲ�������Ҫ��Ϊ����,ͨ����ذ����������ҹ�������ҵ��λ�ڲ����ƽ����ʵʩ���ڵ��������⡣����������һ�µĻ����Ͻ�һ��̽�ֽ��������ҵ��λ�ڲ������������Ӧ�Բ�,�������ҹ�������ҵ��λ�ڲ����ƵĽ����ʵʩ,��ʵ�ֹ����������εĽ��������Դʹ�ú����ľ����Ժ���Ч�ԡ�

������һ�� ���������ڲ�����

����

�������õ��ڲ�����������������ҵ��λ�ڲ�����ˮƽ�Ļ���,��������ҵ��λ�ڲ����ƵĽ�������ͳ���Ե����á�������һ�µķ���,������Ϊ,����������ҵ��λ�ڲ�����Ӧ�Ӹ����ڲ�������ʼ,�Ż��ڲ�����,Ϊ������ҵ��λ�ڲ����ƵĽ����趨���õĻ�����

����һ����������������,����ڲ�������ʶ

�����ڲ������ܷ���Ч��չ,�ܴ�̶���ȡ����������ҵ��λ�����˶Դ��ڲ����Ƶ�̬�ȡ�����,�����˵����ʡ�����ˮƽ��֪ʶ������Ӱ������������ҵ��λ����Ϊ,�����������ڲ����Ƶ�Ч�ʺ�Ч��,���,��ѡ�θ����˵�ʱ��,Ӧ����ְҵ����ˮƽ��רҵʤ��������Ϊ��ε���Ҫ��,����ʵ��ǿ������ѵ�ͽ���,�������������˵����ʡ�����“����”��“����”�ܹ��ϸ��ɼ�,�нϸߵ����ʺ͵���ˮƽ,��������ջ�,��������̰���ܻߵĸ��ʾͻ���,Ҳ���������ﶵ����������,�ݹ��������������ڲ����Ƶķ�չ����,��������һ��ʼ��վ�ڷ��ɵĸ߶��ƽ������ڲ����ƵĽ���,������Ϊ,�ҹ�������ҵ��λ���Խ��ڲ�������ʶ���������ɲ���,ͨ�������ϸ�涨������ҵ��λӦ�������ʵʩ�ڲ�����,�Ľ�������ҵ��λ�����˶Դ��ڲ����Ƶ�̬�ȡ�

������������������֯�ܹ�,������Ӧ�ľ������»���

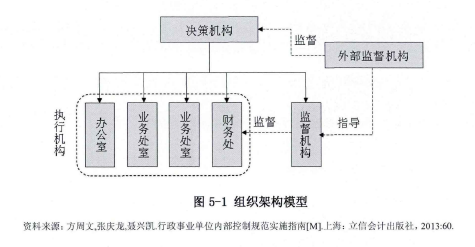

������������֯�ܹ�Ӧ���������ߡ�ִ�кͼල��������,��������֮���Ȩ��������,ͬʱ�ܹ���֤�ල�����Ķ����ԡ�ͨ��,��������ҵ��λ�ڲ�,�ල��������������ҵ��λ��һ������,��ִ�л�������ͬһ����,���ල�ϼ�������,���,�������ļල��Ҫ�����ⲿ��ܵ�����,����֯�ܹ�ģ����ͼ5-1��ʾ�������“����”��ְ�����½��зֹ�,ȷ��������ְ�������,������Ȩ�������Ʒ���Ч�õĻ�,��������һ���̶����ƺ�̱�ӵ�е�Ȩ��,����Ȩ��Ѱ�������������1��

����

�����ڽ�����Ӧ�ľ������»��Ʒ���,Ϊ�˷���������ҵ��λ������“һ����”��“һ֧��”��ɵľ��߷��ջ������,Ӧ�������������ԭ��,ʵ���ش��������쵼���Ӽ����о���ר����֤�ͼ�����ѯ���ϵ����¾����ơ��ش�������϶�������������ҵ��λ��ʵ�������ҵ���ص�ȷ��,һ��ȷ��,����������ġ�����,������ҵ��λ��Ӧ������ȫ���������ƶ�,��������߹����е����β��ֽ�,������ʵ��ÿһ�������˵�ͷ��,ȷ��Ȩ����������һ�¡�

������������������Դ����,Ӫ�����õĵ�λ�Ļ�

�����ڲ����ƴӸ�����˵�Ƕ��˵Ŀ���,�ڲ�����ͬ���벻���������з��ӵ�����,�ڲ����������˽�������ʵʩ��,���,���Ƶ�������Դ��������������ڲ����Ƶ�Ч�ʺ�Ч����Ϊʵ���ڲ����Ƶ�Ŀ��,������Դ����Ӧ���������¼���:

��������,ѡ�á�Ƹ��������ҵ��λ������ԱӦע��Ա����ְҵ����ˮƽ��רҵʤ������,��Ϊ�ڲ����ƹؼ���λ�䱸�ϸ��רҵ��Ա�����,��Ȩ�ԵȻ��߸�λ����Ҫ����ȷ�������,���������������Ч�ʵ��¡�������ж���Ρ�����̰�۸�������ķ�����������ҵ��λӦ���������ûҵ������,��ȷ������λ��ְ�����Ҫ��,�ڸ�λ�ֹ��Ĺ�����,ȷ�������ݸ�λ�����,������ȫ�ڲ����ƹؼ���λ�����ơ�������ҵ��λ��Ӧ����������ʽ���������ڲ����ƹؼ���λְ��Ȩ����רҵ������ְҵ����Ҫ��,�������ⲿ�����ı仯��������

�������,���ڴ���ijһ�ؼ���λ�ײ���“��λƣ��”�ͷ�����ʶ���������⡣������ҵ��λ�ھ߱������������Ӧ��ʵ�йؼ���λ�����ָ��ƶ�,���ֹؼ���λ������Ա�ķ��շ�����ʶ�ͷ���˼�롣���ڹ�ģС����Ա�ٵ��ָ������������������ҵ��λ,���Բ�ȡר����Ʊ�֤�ؼ���λ�����ĺϷ��Ϲ��ԡ�

�������һ��������ҵ��λ��������ط����˼�����������ϡ��Ž��г���ͷ��������Ļ�,�⽫�������������ҵ��λ�ڲ����ƽ����Ч�������,Ӫ���г��ȡ���Ļ�Ӧ���������¼���:����,������ҵ��λ��������Ϊ��λ�Ļ��Ĵ�ͷ��Ӧ����������,���������������Ļ�,������ȡȺ�����,���Ծ�����Ⱥ�ڵļල�����,�������ҵ�“�¹��������˶�”����Ҫ�����ǽ�����������ҵ������,��ʹ�����ڲ����Ʋ��������ڹ�����Դ��ȡ��ʹ�ú������̵ĺϹ���,����Ӧ���������Ӹù��̵�Ч���Ժ�Ч���ԡ�������Ϊ,�ҹ�������ҵ��λ���Խ��“�¹��������˶�”��˼��,�ƽ��ҹ�������ҵ��λ����ģʽ�����ι������ƶȹ���ת�䡣���,��������ҵ��λ�ڲ�Ӧ����ǿ��������,ͨ����չ�������幫��������г��ȡ�ĵ�λ�Ļ�,��������ҵ��λ�ڲ�������ҹ�ͬ�Ͽɵļ�ֵ�ۡ�

�����ڶ��� ���Ʒ���������ϵ

������COSOȫ����չ������Ͽ�ܿ�ʼ,��ҵ���ӹ�ע�ڷ��յ�Ӧ��,ǿ�����չ�������ҵ�ڲ����Ƶ���Ҫ����,��չ����ҵ�ڲ����Ƶ�����,�Ӹ��㷺��ȫ��ĽǶȺ�����֤��ҵ�ڸ��ߵIJ��ʵ��Ŀ�ꡣͬ����,�����ƻ��ع�����֯(INTOSAI)���������ڲ�������ָ�ϡ�(2004)Ҳ�ر������� “��������”����,ǿ���������ŷ�����������Ҫ���塣������Ϊ,������ҵ��λӦ�����ȼ�ǿ���շ�����ʶ,�ڴ˻��������Ʒ�����������,�����տ����ڿɳ��ܵĺ���ˮƽ֮�ڡ�

����һ����ǿ���շ�����ʶ

����2008�����Σ���ĸ���Ӱ��������ŷ����,“ŷծΣ��” һ����в�˲���ŷ���ҵ���Ȩ��λ������2012���,�ҹ���������ծ��ծ�ʴﵽ53. 51%,�ӽ�60%�Ĺ��ʾ�����,�ɴ˿ɼ�,�ҹ�������ҵ��λҲ����һ���IJ������,����֮��,��Ȼ�������ա����÷��ա����·��յ�Ҳ�㷺���ڡ�����ҹ�������ҵ��λ�ڲ����ƽ������״,���Ʒ���������ϵ����Ҫ������ǿ��������ҵ��λ�����˼���ͨ������Ա�ķ��շ�����ʶ,����Ӧ����ʶ��������ҵ��λ����Ӫ����������ȫû�з���,������������ҵ��λ�ķ��շ�����ʶ������һ��һϦ�ܹ�ʵ�ֵ�,��Ҫ������ʱ������𡣱�����Ϊ,ȱ��������������ҵ��λ������ʶ�����ĸ�Դ,�ҹ�������ҵ��λӦ������¹����������۵Ĺ���ģʽ,�ʵ����뾺������,�ھ����м�ǿ������ҵ��λ�ķ�����ʶ��

�����������Ʒ�����������

����

����Ϊ˳����չ������������,������ҵ��λӦ������������������С��,�÷�������С������������ڲ����Ʋ��Ż�ǣͷ������,��ͨ��Ŀ���趨������ʶ�𡢷��շ���������Ӧ�Ժͷ�����������ķ�����������,����������ҵ��λ�����˼�ʱ�����ڲ����ơ�

��������,��������Ӱ���ڲ�����Ŀ��ʵ�ֵĻ����ϲ�����,������ҵ��λ��ʶ��ͷ������ղ���ȡ��ʩӦ�Է���֮ǰӦ�����趨�ڲ�����Ŀ��,ȷ�����ճ��ܶ�,��������ҵ��λ��������Χ�����ܳ��ܵ������ʧ������,�����ܿ�ƽ���¼���,�ܿ���������ƽ�ز����ĺ������������,��Ӧ���ƶ��ϵ͵ķ��ճ��ܶ�,����ȡ����Ӧ�Դ�ʩ������ʧ��

�������,���չ����㼶����,������ҵ��λ���ٵķ��տ��Է�Ϊ��������ķ���,һ�ǵ�λ����ķ���,����ҵ�����ķ���,������������Ӧ��������������ֱ���ʶ�𡢷�����Ӧ�Կ��ܴ��ڵķ��ա�����ʶ����,��λ����ķ���Ӧ���ص��ע�����˵ķ�����ʶ����֯�ṹ�Ƿ�ȫ��Ա�����ʡ���λ�Ļ�����λ���롢�ָ�����ؼ�������λ�Ľ��������Ҫ��,ҵ����������Ԥ��ִ���ش���졢�ʽ��ʲ������������ڡ������ɹ����պͽ�����Ŀ���յ����ء����շ�������,������ҵ��λ���Դӷ��շ����Ŀ����Ժ�Ӱ��̶ȶ�ʶ�ķ��ս��з���������,�����Ҫ���ش�����ƶ���Ӧ�ķ���Ӧ�Բ��ԡ�����Ӧ�Է���,�ڷ���ʶ��ͷ����Ļ�����,������ҵ��λӦ���������Ӧ�Դ�ʩ�Ľ���,�����ս������ɳ��ܵĺ���ˮƽ���¡�

�������,��������ҵ��λ��չ��������֮��,Ӧ���γɷ����������沢��ʱ�ύ����λ������,���ѵ�λ�����˹�ע������ҵ��λ�ڲ����Ƶ��ش����,�����ݷ����������������Եز�ȡ����Ӧ�Բ��Ժͷ��տ��ƴ�ʩ,�Ա㼰ʱ����������ҵ��λ���ڲ����ƽ��衣

���������� �����ʵ���ƻ

������ȫ���ڲ�������ϵ�벻����Ч�Ŀ��ƻ,�ҹ�������ҵ��λ�Ŀ��ƻ������ƺ���ʵ���ڲ��ϸ������,��Ʋ���ʵ���ƻ����Чʵʩ��Ϊ����������ҵ�ڲ����Ƶ��ص㡣Ϊʵ��������ҵ��λ�ڲ�����Ŀ��,�������Ч�Ŀ��ƻʱӦ�����������ҵ��λ��ҵ���ص������,������Եص�������ʹ��,ʹ���ƻ��������Ч�á�������ҵ��λ��Ʋ���ʵ���ƻʱӦ�����¼������濼��:

����һ�������ݸ�λ�����

����Ϊ��Ч���ƾ��û����,������ҵ��λӦ�����������ڲ����ƹؼ���λ,ȷ�������ݸ�λ�����,���γ���ƺ⡢��ල�Ĺ������ơ�����ζ��������ҵ��λӦ����ʵ���о��ߡ�ִ�кͼල��Ȩ��������������,��������������������������������ĸ�λ����롢�ڲ����������λ��ҵ��ִ�и�λ����롢ҵ��ִ�и�λ����Ϣ��¼��λ����롢���ҵ��ִ�к�������λ���ڲ��ල��λ�����,������ǰ���������п��Ƶ�����,��ЧԤ�����ܺͷ�����ס�������Ͻ�ͨ���ܹ���Ч��Ʋ�������ʵ�����ݸ�λ�����Ŀ��ƻ,��ͨ���������ߡ�ִ�кͼලȨ����һ��������Ͳ����ܳ���,��Ӧ��Ȩ��ʧ�صķ���Ҳ����,Ҳ�Ͳ����н�ͨ����ǰ“��”��̵���������

���������ڲ���Ȩ����

����������ҵ��λӦ������ط��ɷ���͵�λ�����ƶ�Ϊ����,������ȷ��λ��Ȩ��Χ�������������Ӧ����,��ֹ�����Աδ����Ȩ��ԽȨΥ������ҵ��,��Ȩһ��ȷ��,�����ԱӦ����Ȩ��Χ����ʹ����ְ��,����δ����Ȩ��ԽȨ������ҵ��,��������Ȩ�ܾ����������ϼ���Ȩ���ű���,���뾭�û��ص�“����һ��”,���ش���ߡ��ش�����ش���������ʹ���ʽ�֧������,Ӧ������������ߺͻ�ǩ�ƶ�,�κθ��˲��õ������о������Ը��ļ�����������

����������ڹ���

����

������ڹ�����ԭ������Ȩ��Ե�,һ����,������ҵ��λ��Щ���û��ɢ�ڸ���ҵ���ſ�չ,����û��ͳһ�Ĺ����ͼ��,�ڷ��������ʱ��,�����Żụ����������;��һ����,��Щ���ûרҵ�Խ�ǿ,��Ҫר���ṩרҵ�����,�����ǩ�����ú�ͬ,�ں�ͬ������������Ҫ����ר���ṩרҵ�Եķ������,�������ͬ���������ʧ�����,������ҵ��λӦ�����ݱ���λ���û���������,�������Ϲ���С�鲢ȷ��ǣͷ���Ż�ǣͷ��Ա,����Ȩ��Եȵ�ԭ��ʵ��ͳһ�����ͼ��,�����ξ�����ʵ��ÿһ����ͷ�ϡ�

�����ġ�Ԥ�����

����Ԥ����Ϊ������ҵ��λ�IJ���֧�ֺ;��û�Ļ�������,�ᴩ���侭�ûȫ���̵ķ�������,��������ǰ�ƻ������п��ƺ��º���������,Ԥ����Ϊһ��Լ��,�淶����Լ������ҵ��λ�ľ�����Ϊ������,�����ɹ�ҵ��Ҫ������Ԥ�㡢��ƻ�����ኹ�������,�ɴ�Ԥ���γɶ�������ҵ��λ�ʲ�������Ϊ��ǰ��Լ����

�����塢�Ʋ���������

�����ʲ���ȫ��ʹ����Ч��������ҵ��λ�ڲ�����Ŀ��֮һ,������ҵ��λӦ����ǿ�Ʋ��������ơ�һ����,������ҵ��λ���ʲ���Դ�ڲ����ʽ�,�ʽ�ռ�ú�ʹ�õ����Ե����ʲ������ƻ�,�ձ����“�ع��������”��˼��,ʹ�ò����ʲ�����,ʹ��Ч�ʵ���,��ɹ�����Դ�˷�;��һ����,��Щ��λ�ʲ����õ������Դ�,���²����ʲ�δ���������ͼ۳��ۻ��߳û����ĸ�֮�����̹����ʲ���,����������Դ�ĺ������á����,������ҵ��λӦ�������ʲ��ճ������ƶȺͶ���������,�ϸ������ʲ���¼��ʵ�ﱣ�ܹ���,���ڽ����ʲ��̵�,�����ϲ����ʲ����������ڶ���,��ȷ���ʲ���ȫ������

����������ƿ���

����������ҵ��λͨ����ƿ����ܹ�ʵ�ֲ�����Ϣ��ʵ���������ڲ�����Ŀ��,��Ҫ�����������:������ȫ����λ�ƻ�����ƶ�;��ǿ��ƻ�������,�䱸������ְ�����Ļ����Ա,�����ԱӦ���߱���Ӧ��רҵʤ��������ȡ�û�ƴ�ҵ�ʸ�֤��;�������ø�λ,ȷ������λְ����ȷ,�����ݸ�λ�����;������Ա��רҵʤ��������ְҵ����Ҫ��;�淶��ƹ����͵�������,ʹ��ƺ���Ͳ������¿�ѭ���оݿ�����

�����ߡ����ݿ���

����������ҵ��λӦ����ȷ�涨���ݵ����ơ���ˡ��鵵�ͱ���Ҫ��,����������������ҵ��λ������Ϊ��“�ۼ�”,������ҵ��λ����ͨ���ⲿƱ�ݿ��ƺ��ڲ������������ϵķ�ʽ,�ϸ�����ⲿƱ�ݺ��ڲ������ľ���ʵ��,��֤���û��ʵ���Ϸ�,������ٽ���,����������ҵ��λ˽��“С���”�Ļ���,��“�ٷ�Ʊ”�����ӡ�

�����ˡ���Ϣ�ڲ�����

������Ϣ�ڲ�����������������ҵ��λ�ڲ�һ����Χ��ʵ���뾭�û��ص���Ϣ����,�ﵽ��ǿ�ڲ��ල���ٽ����ż乵ͨЭ���Լ�������ز����Ծ���߹���Ч�ʵ�Ŀ�ġ�������ҵ��λӦ�����ݹ����йع涨�͵�λʵ�����,ȷ����Ϣ�ڲ����������ݡ���Χ����ʽ�ͳ���,������Ϣ����ƽ̨,ʵ����Ϣ��ʱ��������ල���ٽ�������Ч��Ч��������,�����������ҵ��λ�ڲ�����ÿ��ÿ�µ绰�ѵı������,���ǵ���Χͬ�µ����ۺ��۹�,��Ҫ����ӵ���Ա����Ӧ�����鱨�绰�ѵ���Ϊ,�γ�����Լ������Ϊ���ơ�

�������Ľ� ��ȫ��Ϣ��ͨ����

����������ҵ��λ�ڲ����ⲿ��������Ϣ���ԳƵ����⡣�����һ�µķ���,������Ϊ�������Ƶ���Ϣ��ͨ�����ǽ����Ϣ���ԳƵ���Ҫ�ֶ�,������ҵ��λӦ�������¼����������Ϣ�빵ͨ���ڵ������������:

����һ������������

�������Ź���Ȩ����ʶ����ǿ,��˰�˶Բ���Ԥ����¶�̶Ⱥ�����������ע,������Ϣ��������Ҳ�涨��������Ӧ����������������Ϣ,������ҵ��λӦ����ʵ����ʱ����������¶��λ���������ְ�������������õķ�����,�籸�ܹ�ע��“����”���ѵĹ���,������������ҵ��λ����“��������”�ľ���,Ҫ������“����”�����еĸ��ܺ��˷Ѷ���,��Ϣ“����”��“��”�DZ�Ҫǰ�ᡣ

��������,������ҵ��λӦ����������������Ϣ,������ṫ�ڡ���ܲ��ŵ��ⲿ����ļල,���Ϲ����֪��Ȩ������Ȩ�ͼලȨ������Ȩ����ʵ�֡����,������ҵ��λ�����Ϣ���������ݡ���Χ����ʽ��Ƶ�ʵ�Ҫ����Ҫ�ƶ�ͳһ�ı�,ʹ��Ϣ������һ���淶���;�ϸ��,�ڹ�������Ϣ������������Եظ��ϼ�����ͼ����˵��,ʹ���ڶ���Ϣ���������ݸ���������ס�

����������������������Ϣ��ͨ����

����������ҵ��λӦ������������������Ϣ��ͨ����,��֤������ҵ��λ�ڲ�ʵ����Ϣ��������Ч��ͨ����������Ϣ��ͨ��������,һ����,������ҵ��λ���Խ����ڲ�������ϵ��ʵ�������ϴ��Ŀ��,�ڲ������Ϊ��������Ͳ���,����Ϊ�����쵼��ľ�����Ҫ�����Ƶķ�ӳ������ҵ��λ��Ӫ����״��������״�����ʽ�ʹ���������Ϣ�ļ���������ҵ��λ�쵼�㻹Ӧ������ְ�������������ӳ�����ͨ��,����������ҵ��λ������“һ����”��“һ֧��”��ɵľ��߷��ջ�����ա���һ����,������ҵ��λ���Խ����幤�����ֽ�,������ÿ�����ż�ÿ����λ�����ְ�������Ŀ��,ͬʱ��ȷ��λ������,ͨ�������������϶��µ���Ϣ��ͨ����ʵ�������´��Ŀ�ġ��ں�����Ϣ��ͨ��������,������ҵ��λӦ��ͨ���ƶ���ȷ����ͨ����������ʽ��Ƶ�ʵ�����,ȷ����Ϣ�ڲ������λ֮�䳩ͨ,������������ʲ��������Ŷ��ڶ���,���ɺͻ�ƶ��ں˶��ֽ�ȶ��Ǻ�����Ϣ��ͨ���Ƶ�Ҫ��

��������������Ϣ��������

����������Ϣ���Գ�,��ṫ����Ϊί���˴�����Ϣ���Ʒ�,Ϊ������ṫ�ڵ�֪��Ȩ������Ȩ�ͼලȨ������Ȩ��,������ҵ��λ����������ṫ����¶��Ϣ�Խ�������������Ρ�һ����,������ҵ��λ�Ĺ������̺ͽ����������ṫ�ڵ�Ԥ����ƫ��,������ҵ��λӦ������̽����ƫ����ڵ�ԭ��,ȫ�����������Ϣ����Ӧ�����������ݡ���Χ�ͷ�ʽ,��ȡ��Ϊ�����������ṫ�͡���һ����,�����ṫ�ڶ�������ҵ��λ��Ͷ�ߺ�����,���Ӧ����ЩͶ�ߺ����ɳ�Ϊ������ҵ��λΣ�����ص�����,���,������ҵ��λӦ��������Ӧ��Ӧ�Ի���,��������ɺ�ͻ���¼���ʱ���ܹ���ʱ��Ч����������,��ǿ��ṫ�ڶ�������ҵ��λ�����θС�

�����ġ���ǿ��Ϣ������

����

�����ڲ�������Ϣ���ǽ��ڲ���������ڲ��������̡����Ʒ�����Ҫ��ͨ����Ϣ�����ֶι̻�����Ϣϵͳ��,�Ӷ�ʵ���ڲ�������ϵ��ϵͳ���ͳ�̬��������ʹ����Ϣ�����ܹ����°빦����Ч��,�ڲ�������Ϣ������������ڲ����Ƶ�Ч�ʺ�Ч��,“�Զ�”ʵ���ڲ����ƶԾ���ҵ���Լ��,������Ϊ���ص�Ӱ��,���������Ϣ��ȷ�Ժͼ�ʱ��,�����ճ����������ĸ���,��Ϊ��λ������Ϣ����������ƽ̨,�����Ϣ��ͨ��Ч��������,������ҵ��λ�������������ת��,��ҵ�����̻��ͱ���,רע����������Ĺ���,������Ϊ���صĸ���,����ڲ����Ƶ�Ч�ʺ�Ч�������Ƿ��¶�����˫����,��Ϣ������İ�ȫ��������ܻ��������ҵ��λ���û��������,���,���ڲ�������Ϣ������Ĺ����л�Ҫ�淶ϵͳ�Է������к�ά������,������Ϣ��ȫ��������Ӧ���������ƶ�,��ַ�����Ϣ�����ڲ������е����á�

��������� ��һ��ǿ���ල����

������һ��ǿ��������ҵ��λ�ල���ƿ��Դ������ڲ��ල�����Ľ���ͽ����ⲿ����������������:

����һ�������ڲ��ල�����Ľ���

����������Ϊ,Ϊ���������ҵ��λ�ڲ��ල�������ò���λ�������Բ�ǿ���ල�����۽��ȱ��Ȩ���Ե�����,������ҵ��λ�ڲ����ƽ���Ӧ���ӽ����������ص����֯�ܹ�����:

����1�����������ڲ�����ְ�ܲ��Ż���ȷ���ڲ�����ǣͷ���š�������ҵ��λ�ĸ����ҵ������ص�,�����ϵ�����Լ,һ��û�����漰�����ɡ�ኹ����ʲ��������ڲ��ල�ȸ������Ż��λ��������ҵ��λ���û��“ȫ����”Ҫ��������ҵ��λ�ڲ�����Ӧվ��ȫ�ֵĽǶ�,������û����ͳһ�Ĺܿ���ϵ֮�С����,������ҵ��λӦ�����������ڲ�����ְ�ܲ��Ż��ڲ�����ǣͷ����,�����ڲ����Ƶ���֯Э������,��Ϊ�ڲ����ƽ����ʵʩ��ǿ��������֯���ϡ�

����2����ַ��Ӿ��û��ز��ŵ�Э�����á�Ϊʵ���ڲ����ƵĽ������Чʵʩ,������ҵ��λӦ����������������ɹ����ʲ���������ͬ�����Ȳ��Ż��λ֮��Ĺ�ͨЭ������,����������ڲ�����ְ�ܲ��Ż�ǣͷ���������ڲ�������ع������ڸ����ŵĸ�����,������ʵ������ҵ��λ���ڲ����ƹ���,�γ����Ƶ�������ҵ��λ�ڲ��������硣

����3����ַ����ڲ���ơ��ͼ��첿�ŵ����á�������ҵ��λ���ڲ���ƺͼͼ������ڲ����Ƶ���Ҫ����,ǡ�����ڲ��ල�����ڼ�ʱ�����ڲ����ƽ����ʵʩ�����еı�������,������ڲ����Ʊ������ڼ��ԸĽ�,ȷ���ڲ�������ϵ��Ч���С�

�������������ⲿ�������,��ල����

�������˳�ַ����ڲ������ͼ��첿�ŵ��ڲ��ල������,���ǻ�Ӧ�������ⲿ��ܵļල����,ͨ���ڲ��ල���ⲿ�����������˫������,������ʵ���������ҵ��λ�ڲ����Ƶļල����,ʹ�ල���������������á����ҹ�������ҵ��λ�ڲ�����ʵʩ�ⲿ��ܵ���Ҫ������:����������Ʋ��ͼͼ��첿,��Щ�ⲿ��ܲ��ųе���������ҵ��λ�ڲ����ƽ����ʵʩ����Ҫ�������Ρ�

����1��������������������Ϊ������ҵ��λ����Ԥ�����ʽ�ļ����,���жԹ����ʽ�ʹ������ļල��������Ӧ����������ҵ��λ�ڲ����ƿ�չר��ල���ճ��ල���ַ�ʽ,���������������ҵ��λ�ṩ���ڲ������������۱���,��ල��Ч�ʺ�Ч����

����2����Ʋ����ⲿ������ڲ���Ƶ����油��,����Ҫְ���ǶԹ����ʽ��ʹ��������кϷ��Ϲ��Լ��������Ա����������ְ�������顣�ⲿ��ư�������IJ�ͬ��Ϊ������ƺ�������:������������ǹ��Ҹ�����ƻ���;�����������Ǹ�����������֯���������������Դ����,��������(���ҹ�����������ʵĻ��ʦ������)�ڲ������ڲ�������Ʒ�����зḻ�ľ���,��ʵʩ�ⲿ��Ƽලʱ,������ҵ��λ���Բ�ȡ���������Ϊ����������Ϊ������ƻ���,ʹ�����γ����ƻ���,��ʵ���ⲿ��ƶ�������ҵ��λ�ڲ����Ƶ���Ч�ල��

����3���ͼ��첿���ͼ��첿����Թ����ʽ�ʹ�ù�����,�����漰����Υ��Υ����Ϊ���мල�ͳ���,��ʵ����Ч�������Ԥ�����ܵ��ڲ�����Ŀ�ꡣ

�����м�ί�����ƶ����������շ��ػ��ƽ���,��������ҵ��λ�ڲ������ڷ���˼·�����ݺͷ����ϻ���һ�¡��������շ��ػ��Ʋ����ڶ�Ȩ���ļ��,���ڲ����������ھ��û�����ƶȻ��Ĺܿ�,����һ����С����ಹ�䡣������Ͻ�ͨ�����ĸ��������������м�ίǿ�����ļල��һһ��¶������,���Ǵ��п��Կ����ⲿ���������������ҵ��λ�ڲ����Ƶ���Ҫ���á�