���������� ������ҵ��λ�ڲ����ƴ��ڵ���������

������ǰ��������������ҵ��λ�ڲ����Ʒ�չ���̡���ظ�������ۻ���,���Կ����ҹ�������ҵ��λ�ڲ����Ƶ������о���ʵ����������,���ڲ�������Ϊ��������������ε���Ч�ֶ�,�����������ҵ��λ����������Ч���Ժ�Ч�������Dz��ɻ�ȱ�ġ���ô,�ҹ�������ҵ��λ�ڲ�������״������ڲ����ƽ�������д�����Щ���Ȿ��������������ҵ��λʵ��,�Թ淶�о��Ͱ����о����ϵķ�ʽ,���ڲ�������Ҫ�صĽǶ�̽��������ҵ��λ�ڲ����ƴ��ڵ��������⡣

������һ�� �ڲ���������

������������“����”��“����”��“�����ֿ�”���¼�Ϊ��,�����ҹ�������ҵ��λ�ڲ��������ڲ�����������ڵ����⡣

����

����һ��“����”��‘’����“��‘’�����ֿ�”

���������Ӱ�8. 26�ش�ͨ�¹ʷ���֮��,ԭ����ʡ��ȫ�����ල�����־ֳ������������������“Ц��”��“������”��“�۾���”��һϵ����������֮��,����Ҳ����ٻ�“����”��������ò����ܵijƺ�,��һ�ж�Դ�������¹��ֳ��е�һ��Ц:2012��8��26���賿�����Ӱ����ڷ����ش���36����,2������,����ʡ����־ֳ������Ӳ��¹��ֳ�Ц����Ƭ�������Ѷ�����������������,���Ѵ���λ��Ա����“��”���˸�������,�������dz�Ϊ“����”��

�������������,�����ֱ�����½���ڳ��������13��Ԫ���۾�����ϵ����Ƥ��,������Ϸ��“ȫ�����DZ�”��������Ϊ���ŵ�ʵ����������Щ��������,������Ͽ��ѧ��У������������ʡ����������������Ϣ���������,���빫�����Ӱ��ش��ֳ�“Ц”������ʡ����־ֳ�����2011��ȹ���,��ȴ�յ����˹��������������������Ϣ������Χ���蹫���Ĵ��������ʡ��ί����,����ʡ�����ԭ�ֳ���������ְ�ڼ�����Υ�Ͳ����ӷ���,����������̰���ܻ߱�����14��,������ԵһЦ,��һЦҲ���������̰������������١�

����“����”���������,“����”�����ǡ�“����”���̱�,ԭ�����г��й����ۺ�ִ���ַ����־���ί,2012��10��8��,��������ȫ��ӵ��20�����������,��һ��Ϣ�õ��˷�خ���йز��ŵ�֤ʵ,�̱�ְͣ��2012��10��22��,��خ����ί�ѶԲ̱���������鴦,������ʵʩ“˫��”��ʩ��2013��9��12������9ʱ30��,“����”�̱������ܻ�һ���ں�������Ժһ�����С�

����“����”���ܻ�275������11���,����60��Ԫ,û�շǷ�����275��Ԫ��

����ͬ��,���ڹ���Ҫ������“����”������Ϣ������,�����з����������ֳ�,�����벻�����������Ե�������Ϣ��Χ�������з�خ����������“������Ĺ��������г��й����ۺ�ִ���ַ�خ�־���ί�̱�2011��Ĺ����ܺ��Լ�����Ŀ(�����������ʡ������������ͽ���)����������벻����Ӧ�������Ե�������Ϣ��Χ”Ϊ�ɲ����Թ�������˹�����Ϣ��

����“�����ֿ�”�¼���ָ��“����”��ȡ�ʽ�,20X2��,ij���뵥λ��֯����������Ա����������������λ�Ļ����ʽ������һ��ͻ���̵�����,����ij��λ�����˻�����432��Ԫ�Ķ�ȱ,���䱣�չ��ҵ�30����“����”,���н�����������432��Ԫ������,��Щ“����”����������������������ij����,��ij�Դ˹��ϲ��䲢̹����“����”��ȡ�Ĵ��ʽ����������������һ���˲鷢��,���ڸõ�λҵ��Ƚϵ�һ,�õ�λֻ����һ�����(����������������)��һ������,�ֱ��ڸ�λ�Ϲ����Ѿ���10���8��,��δ�ָڡ�������ij������“����”��ȡ�ʽ����Ľ��������뵥λ������ʶ��ǿ,�쵼�����鲻�ҹ���,�����쵼����ǩ����������Ȼ�ø��

����������“����”����“����”����“�����ֿ�”�¼�����ӳ��������ҵ��λ�ڲ�����ȱ�����õ��ڲ�����,������ҵ��λ�����������ĵ�λ,����һ��Ȩ����������,����,����������ҵ��λ�쵼����ͨ������Ա����ְȨ��ȡ����������,Υ��“һ��Ȩ����������”�ľ���,��������ҵ��λ�Ĺ�����������ĸ���Ӱ�졣“����”��“����”�¼���ӳ��������ҵ��λ�쵼�����ʺ͵���ˮƽ��ݬ����,�ڲ��������ò�����,Ȩ����䲻��;“�����ֿ�”��ӻ����ʽ�����ĽǶ�ͻ��������ҵ��λ�ڲ���������������Դ���ߡ���λ�Ļ�����ȫ�����⡣

���������ڲ�������������

�����ڲ�������������������������ҵ��λ�ڲ����ƵĻ���,Ҳ��������Ҫ�صĻ���������ͬ���ⲿ����Ӱ����,�ڲ������������ڲ�����Ч���ĺû���������ҵ��λ�ڲ�����Ҫ�ذ����쵼�����ʼ�̬�ȡ����¾����ơ���֯�ܹ���������Դ���ߡ�����Լ�����ƺ͵�λ�Ļ���,�����Ͽ�,������ҵ��λȱ�����õ��ڲ�����,��Ҫ����Ϊ:

����(һ)�쵼������̬����������

����“����”��“����”��ǧ�����֪��δ֪�ijƺ���Ӱ��������ҵ��λ������ת�Ķ�ʱը��,ÿһ�α�ը��������һ������������ҵ��λ�����������۵���,����������������,������ҵ��λ�쵼�����ʺ͵���ˮƽֱ��Ӱ��������λ����Ϊ,����������ҵ��λ��Ϊ�ij�ʵ�����ź���Ч,�̶�Ӱ��������ҵ��λ�ڲ����Ƶ�Ч�ʺ�Ч��������,������ҵ��λ�쵼�Դ��ڲ����Ƶ�̬��,��������ڲ����ƽ����ʵʩ��֧�̶ֳ�,������ҵ��λ�쵼Խ�����ڲ�����,���ڲ����ƵĽ����ʵʩԽ�ܵõ���Чִ��,�������ض����Ʊ����ӻ��ܵĿ��ܡ����������ܹ��ߵȽ���,���ڸ��¼��в�δչ�ֳ�Ӧ�еij���,������ͨ��“����̸”��Ӧ“������”�¼�,��ʾ�Լ�ȷʵ���5���ֱ�,���������Լ��ĺϷ����빺���,����һ��۸���3. 5����ʵ֤��,“����”����ֻӵ��5���ֱ�,���ֵ���ֱ��۸������ﵽ20����Ԫ���̱���Ϊԭ�����г��й����ۺ�ִ���ַ�خ�־���ί,����ְ�����,�������˻�¸,Υ���涨���̰���ҵ,�����������������������Ż��Dẕ�,ͬ����������ҵ��λ���쵼,���ǵ����ʡ�����ˮƽ��������ҵ��λ�ڲ����ƵĽ������˵�ٺ�����һ��,���,���߶��������ڵ�λ�ڲ����Ƶ��ڲ������������������塣

������������,��Ȩͳ���߶�����ȡ������ʱ��������ͳ���߸�����ɫ�Ĵ�ʩ,�Կ���Ȩ�����á�̰�۸��ܺ�����ɥʧ������,����ù�����Ȩ�ȹ�,���ҳ��ξð�������̫����Ԫ���Դ�̰��������̬��ʮ������,��ȡ�� “��Ƥʵ��”�IJп��̷�����̰��;Ӻ���ʵ�Ϊ��Լ��ʳ,��Ϊʡʣ��ר�ŷ���ʥּ,������͢��Ա,����ƽ�����,�����������н�Լ��ʳ,��Ҳ�����һ�����������������ӯ��ʱ�����ɼ�,������ҵ��λ�ڲ������ܷ�˳����չ,�쵼�����ʺ�̬�������з�����������Ҫ�����á��ҹ�������ҵ��λ���쵼���ʡ�����ˮƽ���Ʋ���,����쵼�ĵ���ˮƽ��ǿ�����ڲ����Ƶ���ʶ���ֽ�������ҵ��λ�ڲ����ƽ��������֮�ء�

����(��)��֯�ܹ����Ų�����,Ȩ����

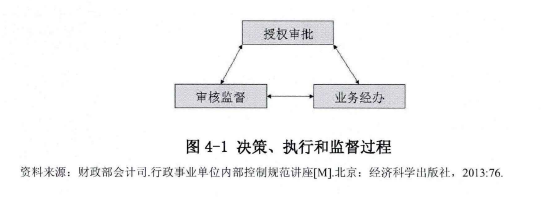

����������ҵ��λ����֯�ṹ�����ڲ����㼶�Ļ������á�Ȩ�����á���Ա���ơ��������������ƶȰ���,��������Ҫ���ǻ������ú�Ȩ����䡣������ҵ��λû����ҵ“����һ��”����������,��Ȩ���ƺⷽ���Ϊ�����������Ļ�������Ӧ���������ߡ�ִ�кͼල����������Ļ���,��������֮����к�����Ȩ�����,��ͼ4һ1��ʾ:��������ҵ��λ���û��,����ʵ���Ͼ�����Ȩ��������,����Ȩ������ɺ�,���������Ľ����ҵ��Ȩ��ִ��ҵ�����,�ල������ᴩ�ھ��ߺ�ִ�й�����,�ල��Ȩ�������̵ĺϷ��Ϲ��Լ�ҵ��ִ�еĺϹ���,Ӱ�����Լ�ž�����ִ�С�ͨ��,��������ҵ��λ�ڲ�,�ල��������������ҵ��λ��һ������,��ִ�л���ƽ��,����ͬһ����,����Ч�ල����������1��

������“����”����,ԭ�����г��й����ۺ�ִ���ַ�خ�־�“��������”�жԲ̱��г��ķֹ���:�̱�Э���ֳ�����ȫ�湤��,�����֯���¿�,Э���ֳ�����װ������ơ������帺��خ�־ֵ�װ���̶��ʲ���������,�Լ���ز�������������֯���¡������������������輰�ල������Ⱥ�ڼ��Ͷ�ߵȹ�����

�����̱�������ְ,��ͬʱ����ִ�кͼල����,�����Ļ������ú�Ȩ������ƻ�����Ȩ���뻥���ƺ����Ч����,���Դﵽʵ�����õ��ڲ�������Ŀ�ġ�

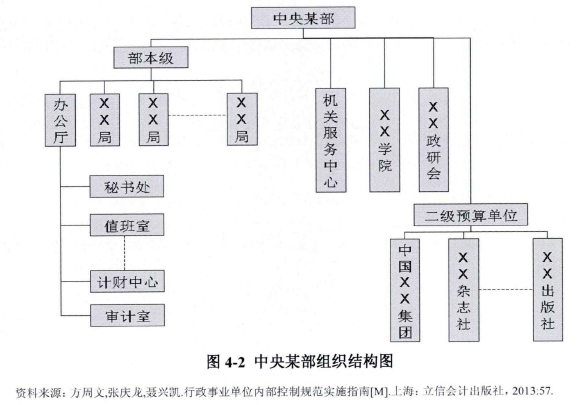

��������,ͨ����������ij����֯�ṹͼ(��ͼ4һ2),���Կ����ҹ�����������ҵ��λ��֯�ܹ�������ڵ����⡣������ij���������������Ƶ�λ,������ҵ���Ƶ�λ,��������ҵ��λ,��������֯�ṹ������Ϊ����,Ҫʵ�ֲ���֮�䡢�������ⲿ֮�����Ϣ��ͨ��Ϊ����,��Ϣ��ͨ�����ĸ����������������ij������Ч�ʵĵ��¡�����,�ڲ��������֯�ܹ��������IJ㼶�ϵ�,�����Բ�ǿ,������Ч�����ڲ���Ƶļල���á���2��

����

����(��)������Դ���ߡ���λ�Ļ�����ȫ

�����ڲ����ƴӸ�����˵�Ƕ��˵Ŀ���,������ҵ��λ������Դ�������ڲ���������Ҫ��ɲ���,������Դ���߰�������Ա��¼�á���ѵ�ͼ���������,�������ڶ��漰���˵Ļ����“�����ֿ�”������,����,�ؼ���λ��δʵ���ָ��ƶȡ�����������������������ڸڹ����ֱ�10���8��,��δ�ָ�,�����ڴ���ijһ�ؼ���λ�ײ���“��λƣ��”�ͷ�����ʶ����������,������������˼�롣������������������ij�����ڶIJ�,��Ҫ�����ʽ�,ʹ��ҽ�����̰����ʶ,�ڼල����ȱʧ����Ȼ������,��ij���ø�λ���Ƴ�����ȡ�����ʽ�,Ӱ��������ҵ��λ�Ľ�����չ�����,�����Ա���ʽϵ�Ҳ��̰�۸��ܵ��´�֮һ,�����еij�����ijû�о���Ӧ�е�ְҵ����,�����쵼Ҫ�������û���ϸ�ѹ�,����ij“�����ֿ�”����Ϊ���Ա���,˵����������ҵ��λ�ڹؼ���Ա�䱸��ְҵ���½����ȷ������ȱ�ݡ����,������ҵ��λ����ҵ��������������,����Լ�������ձ鲻ǿ�������ܹ�������Ч�ļ���Լ������,ͨ����������ط������ھ�ҵ����ͻ��ҵ�������ر�����Ա,�ͷ�����ɢ�����ù��ҹ���ҵ��ƽƽ����Υ���Ҽ͵���Ա,��������ҵ��λ�ڲ����������Ч�ľ�������,���స�������ĸ���Ӧ���ܹ�����С��

����������ҵ��λ�Ļ���������ҵ��λ�ڴ����������γɵĹ�ͬ˼�롢���硢��ֵ�������Ϊ��,������ҵ��λ�Ļ�������������Ӫ���������е�����,��г��ȡ��������ҵ��λ�Ļ��ܹ���������ڲ����Ƶ�Ч��������“�����ֿ�”�����п��Կ�����������ҵ��λ�ڵ�λ�Ļ������������,������ij��Ϊ�쵼����ϢӦ������,��Ӧ���ʻ������쵼������,ֻҪ���쵼��Ҫ��ͱ�������,��Щ��һ���̶�����������Ȩ˼��,�������쵼���ܼල,�����γ��������ڲ����ƽ���ĵ�λ�Ļ�����ʵ��,������ҵ��λ��������γ����õĵ�λ�Ļ�,ԭ�����ڲ�Ȩ��ϵ��������������ҵ��λ������“����”ģʽ��������ҵ��λ��ְ����ʵʩ�����������ṩ������,����߲�ε�Ŀ��������߹��������Ч�ʺ�Ч��,���������Ŀ����Ⱥ����ṫ��,������ԴҲ������ṫ���ṩ�ġ�������ҵ��λ�����������Ա���ù�����Դ��ʹ�����������ְ��,������Ϊ���Ե�“������”,�����ܵ�˽���������ʹ,���Բ��ض�����ṫ�ڵ�����,��Ӧ�ǻ����˵�Ǯ,����˵���,����ɻ����ҵ�Ǯ,���Լ����¡�

�����ڶ��� ����������ϵ������

����������ҵ��λ�ڲ����ƽ������Ҫ�����Ƿ����ڲ�����,ʶ����յ�,Ȼ������������ҵ��λ��ҵ�������ٵķ����ƶ����Ʒ������ලִ��,�����ս��͵�������ҵ��λ�ɳ��ܵĺ���ˮƽ,���з����������ڲ����Ƶ���Ҫ����֮һ�������������ȫ��������ծ����ƽ��Ϊ��,�������ҹ�������ҵ��λ����������ϵ��˼����

����һ��ȫ��������ծ����ƽ��

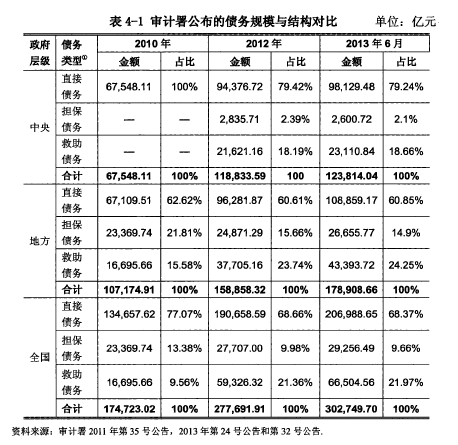

����2013��12��30��,������� 2013��ȫ��������ծ����ƽ����������ݰ����������г������ε�ծ�������е������ε�ծ����������ܳе�һ���������ε�ծ��ծ����ƽ����ʾ,����2013��6��ĩ,�����������г������ε�ծ��Ϊ98129. 48��Ԫ,�����������е������ε�ծ��Ϊ2600. 72��Ԫ,�����������ܳе�һ���������ε�ծ��Ϊ23110.84��Ԫ;�ط��������г������ε�ծ����108859.17��Ԫ,�ط��������е������ε�ծ����26655. 77��Ԫ,�ط��������ܳе�һ���������ε�ծ����43393. 72��Ԫ�������������2011���35�Ź��桢2013���24�Ź���͵�32�Ź���,��ծ���ģ��ծ�����ͺ�ծ��ָ������������ҹ�������ծ�����״,���4һ1��ʾ����3��

����

����������ծ���ģ����,����2013��6�µ�,ȫ��������ծ���ܶ�Ϊ302749. 70��Ԫ,��2010���2012��ĩ�ֱ�����73. 27%��9. 02%,����:��������ծ��Ϊ123814. 04��Ԫ,��2010��ĩ��2012��ĩ����83. 30%��4.19%,�ط�����ծ��Ϊ178908. 66��Ԫ,��2010��ĩ��2012��ĩ����66. 93%��12. 62%����������,2010����2013��6��,ȫ����������ծ�����ٽϿ�,����ծ������������,���ǵط�ծ����������

����ծ�������,����ծ����ֱ��ծ��Ϊ��,ռ��һֱ������50%;�ط�ծ��������ֱ��ծ��Ϊ��,������ծ����������,ռ����2010���37. 39%������2013��6�µ�39.15%���ر���,�ط��������ܳе�һ���������ε�ծ���2010�������159.91%,ռ����15. 58%������24. 25%����������,ֱ��ծ����Ȼ��ȫ��������ծ�����Ҫ����,���ط��������ܳе�һ���������ε�ծ���ģ��������,�ط������Ļ��и�ծ���ճ�����������

����ծ��ָ�귽��,����ȫ����ծ��=ȫ��������ծ�����/GDP�Ĺ�ʽ����,����2012���,ȫ��������ծ��ĸ�ծ��Ϊ53.51%,����������ھ�14. 08���ٷֵ�,�ѽӽ�60%�Ĺ��ʾ�����

����

������������������ϵ��������

����Ŀǰ,�ҹ�������ҵ��λ����������ϵ��������,��Ҫ�����ڷ��չ�����ʶ��ǿ��������������ȱʧ�����档

����(һ)���չ�����ʶ��ǿ

������2008�����Σ��������,ϣ����ŷ�˹�����̱�����Ȩծ��Σ��,��ЩΣ��Ҳ���ҹ�������ҵ��λ�����˾��ӡ���ǰ��ȫ��������ծ�����ƽ�����Կ���,�ҹ���������ծ���ģ�����Ͽ�,���еط�������ծ���ģ�������,ծ�����Լ���,�����ڽ����ټ��г�����ѹ�����ɼ�,�ҹ�������ҵ��λ����ת�����ǰ�ȫ���յ�,�����ṩ��������Ĺ�����ͬ�������ٸ��ֿ���Ӱ��Ŀ��ʵ�ֵķ��ա����Ƕ���������ҵ��λ��Ϊ�������µIJ�����������Ӫ�,���Ӫ�����ʵľ��ûû��������Ӫ����,������������ҵ��λ���ṩ����������������ٵ���������,����������ҵ��λ�ձ���ڷ��չ�����ʶ����������,��Ҫ������:

����1�����ӹ�����ɥʧ�ķ��ա�����������ҵ��λ�������̵IJ��ɹ۲��Լ���Ϣ�߶Ȳ��Գ�,��Ϣ�����ԡ�����һֱ��������ҵ��λ���ܵ����ĵط�,������“����”��“����”�¼���,������Ҫ�����źͲ̱�Ĺ��ʵ�����“����”Ϊ�ɱ��ܾ���,��������Ϊ���ױ����ڽ��Ϊ“�ٹ��”,��ɶ�������ҵ��λ�IJ����θС�����,����������ҵ��λ������ֻ��ע������������ǰ�����û�г�Զ��չ���۹�,���“���ӹ���”,������г�������û�������������Ϊ���������,��һ���˿ڽ���5���ij���������������ۺϹ㳡,�������Ƿ220������Ϲ�˾,�����������,�˷��˲����ʽ�

����2��������̰������ա����ݽ���������Ե���ƽ������,̰����װ���һֱ���ڶ��,��ԭ������������־���ܻߡ�����ְȨ��,�й������ֺ���������ԭ�����γ¹��ǵ����Թ�����Ʒ���칫��Ʒ������,�ڸ����ĺ�������ҵ����������ȡ497��Ԫ˽��“С���”�ȡ���Щ̰����װ������ɸ�������ҵ��λ������ĸ���Ӱ��,����ṫ�ڵ����档

����3�����Թ���Ч�ʵ��µķ��ա��ҹ�������ҵ��λû����ȫ��Ӧ�г����õĽ�ɫ,��Ϊ������Ʒ������Ψһ�ṩ��,��ȱ�پ����Ļ�����,������ҵ��λ�Ĺ���Ч�����Ա�֤����������������“���㸿���ռ�——������ͯ��”ϵ��ר��,6���Сܷ������ѧ������������У�ɽ�,Сܷ�ĵİְ��ڼ�������,����ļ�,���������Ϻ��г����˵�үү����,������ѧ����,ܷ��үү�������ṩ���֤�����籣֤�����֤ⷿ����һϵ��֤���ļ���ѧУ��֮����,ֱ��ѧУ��ѧ��,ܷ�ĵ�үү����Ϊ��֤�������С��ɼ�,������ҵ��λ�����������������ӡ�����Ч�ʲ���,��û����ʵ��֤���������Ч�ʺ�Ч��,Ӱ��������ҵ��λ������

����(��)������������ȱʧ

����2007����������13��פ��ί�ɳ��ֵ��ʾ��������:“������������벿ί��,��62%�Խ�����Ҫ����Ĵ���û������Ч�ʶ��١�Ч����������;Լ73%û�н���������������,��ֻ�в���8%�����˵���ҵ����ش�Ͷ�ʷ�����������”���ɴ˿ɼ�,������ҵ��λ����û�н������õķ��չ�����ʶ,��Ӧ�ķ�����������Ҳ�����ơ�����,2012��,����ʡ�ܿڵ��������ܿ���ί��������������“1���ļ�”�����ڽ�һ���ƽ�����ĸ��ʵʩ�����,��չ�˴��ģƽ�ظ���������ĸ�,��ʱ����ƽǨ����������Ĺ�������ڲ��ֵ���ǿ��ƽ��,ƽ�ع���Ҳ����Ժ�����,�����������ٰ�����ƽ���ķ�Ĺһҹ�䱻Բ���������˷з�������ܿ�ƽ���¼���2013��Ĵ����ڼ�����ǿ�ҷ���,��Ȼ,�����ܿ�����û�г������ǿ��ƽ�ؿ��ܴ��ڵķ��ռ������ķ��ճ��ܶ�,�����������ԶԴ��¼����������㡣�ɴ˿ɼ�,������ҵ��λ�����������Ƶ�ȱʧ,������Ҵ���������������ʧ��

���������� �ڲ����ƻ���ϸ�

����������ҵ��λ�ڲ����ƽ������Ҫ�����Ƿ������ƻ���,ʶ������������ҵ��λ���û���ش����,��ȡ��Ӧ�Ŀ��ƻ�����տ�����������ҵ��λ�ɳ��ܵĺ���ˮƽ���ڡ�������ҵ��λ�ڲ����ƻ���������ݸ�λ����롢�ڲ���Ȩ�������ơ���ڹ�����Ԥ����ơ��Ʋ��������ơ���ƿ��ơ����ݿ��ƺ���Ϣ�ڲ����Եȡ����ڽ�����뵥λ�ٷ�Ʊ�ͽ�ͨ��������,��������ҹ�������ҵ��λ�ڿ��ƻ������ڵ����⡣

����һ�����뵥λ�ٷ�Ʊ�뽻ͨ��������

����2010��6��23��,������ڵ�ʮһ��ȫ�����������᳣��ίԱ���ʮ��λ������ύ�ġ�����2009�������Ԥ��ִ�к�����������֧����ƹ������桷

������ָ�����벿���ձ���ڽ��ܺ�ʹ����ٷ�Ʊ��֧�����⡣��������56�����벿���ѱ�����29 363�ſ��ɷ�Ʊ��,��5170��Ϊ��ٷ�Ʊ,��֧���Ϊ1. 42��Ԫ������:8�����ű�����34��������λ��û����ʵ����ҵ���������,������ٷ�Ʊ��ȡ�ʽ�9784. 14��Ԫ,��Ҫ���ڷ���ְ������������;12�����ű�����37��������λ��Ʊ����˰ѹز���,������ٷ�Ʊ����4456.66��Ԫ��

������1998���й�ʵʩ�����IJ�����������,�й��ڽ�ͨ����Ͷ�ʾ�,�����뵽�ط������������������������г������������·��ͨ,���ڽ�ͨ�����Ͷ���ͬʱ,Ҳ������һ������Ʒ�IJ���——“��ͨ��������”����ν“��ͨ��������”,��ָ��1997����ȫ��13��ʡ��ֱϽ�л���������20��λ��ͨ����������,����ְȨ��Ԥ���̽����е���Ͷ�ꡢ�ְ���ת������,ʹ“��·ͨ��,��������”�������Ϊ�й������������һ���ص�,������Ϊ�����ı��Ǻ���ʡ���ν�ͨ����ǰ“��”��̵�����2011��,����ʡ��ͨ������������������Υ�ͱ��ͼ첿��“˫��”,��Ϊ����ʡ1997���������ν�ͨ�������ĵ���λ������,��ǰ,�����ǡ�����ͩ��ʯ��������3��������������,���永���������ǡ����й��̽������Ͷ�껷����̰����Ա���Ƶ���Ҫ����,������ͩ�����ڼ�,������ij��ʩ����Ϊ��ȡ�ں���ʡ���ٹ�·�����б�Ͷ���еõ�����ͩ�İ���,��3��Ԫ�ֽ��͵�������ͩ���������ڼ���ס�ķ��ꡣʯ���������ܺ���һ����·��˾��¸80��Ԫ,�������ʱ����,�����·��˾�Ⱥ�нӵ��� 4�����ٹ�·������Ŀ,���̱���ܼ�2. 3��Ԫ����ҡ�

�����������ƻ��������

�������������뵥λ�ٷ�Ʊ���ǽ�ͨ��������,���ƻ��û�������з�������,��ӳ��������ҵ��λ�ڲ����ƵĿ��ƻ�������ʵ���ڲ�û�������ϸ�ij���

����һ����,�ڲ�ǣ�����ڲ���������ϵ��ֶ�,�Ŵ������Ȳ����ü鳼Ҳ���ü鳼�ݺ��ҳ�,�Դ��鳼���ҳ��ȡ������̬��,����ǵ��͵������ڲ�ǣ��˼���ȹ̻�Ȩ,Ҳ�Dz�����ְ�������ı��֡��ҹ���ͨϵͳ̰�۸��ܰ����,����ԭ��,�����ҹ����еĽ�ͨ�����ǹ�·�Ŀ�̽�滮��ơ�Ͷ���ʡ����衢����������ա�Ӫ�˹������������յȻ��ڶ��ɽ�ͨ�������,��ͨ���ż�“Ͷ�ʡ����衢������ʹ��”��λΪһ��,��������Ҫ����ϵͳ�ڲ��������,��ͨ�����ڽ�����Ŀ�м��ǽ�����,���ǹ�����,“���֡�����һ��”,����ͬ��������ල���ŵĿ���,���ҽ�ͨ��������������ְ,���Ĵ�ʡ��ͨ��ԭ����������ɽ�����Ĵ����ٹ�·���迪���ܹ�˾�����ҹ�˾�Ķ��³�,�Ĵ�ʡ��ͨ��ԭ������֣���ü��ξ������ٹ�·��˾�Ķ��³����³�������������,ͬʱ,֣���û��ǹ�·��������ίԱ�����Ρ������ɽ�ͨϵͳ�ľ��ߡ�ִ�кͼලȨ�����ڽ�ͨ����һ��֮��,û���γ���ƺ⡢��ල�Ļ���,̰����ķ���Ҳ��˴�����ӡ������ڲ�ǣ�Ƶ�˼��,�ɵ���һ�����ij���������մ���������������˹�ͬ��ɿ��ܲ����ķ���,��Ȼ,��ͨ����̰�������������ڽ�ͨϵͳ���Ƶ�����ȱ���ڲ�ǣ��,��ͨ����ǰ“��”��̵�����Ҳ��ӳ��������ҵ��λ�ڲ����ƿ��ƻ��ȱʧ���⡣

������һ����,�䶯ȫ�������뵥λ�ٷ�Ʊ����,Ҳ��¶��������ҵ��λ���ڲ���Ȩ�������ơ���ƿ��ƺ͵��ݿ��Ƶȷ����ȱʧ���ٷ�Ʊ��Ϊ����:һ���Ƿ�Ʊ�����Ǽٵ�,��һ���Ƿ�Ʊ�����,��û�о���ʵ�ʡ������뵥λ����5170����ٷ�Ʊ,���¿ɷ�Ϊ����:һ��ʹ����ٷ�Ʊ��ȡ�ʽ�,���ڷ���ְ����������;���ǽ�����ٷ�Ʊ��������,�������������������;�����к�����֧,����֪��Ʊ�ṩ���ṩ���Ǽٷ�Ʊ�����ܼٷ�Ʊ��˰�����빫�����ŵĴ������,����������ҵ��λ��Ϊ��Ʊ�Ľ��ܷ�ͬ������������ξܾ����ܺ�ʹ����ٷ�Ʊ���������5170�š����Ϊ9784.14��Ԫ����ٷ�Ʊ,����û��ʵ�ʾ���ҵ���������,ʹ����ٷ�Ʊ���Ա�����������ʽ�,��Щ������Ϊ��ྭ����λ�쵼��Ĭ������ֱ������,���������������ҵ��λ�Ĺ��������ɴ˿ɼ�,������ҵ��λ���ڲ�������ƶȵ�©��,�����ڷ�Ʊ����������������,���ƻ������ʽ��

�������Ľ� ��Ϣ��ͨ���Ʋ���ȫ

������Ϣ�빵ͨ����������ҵ��λ�ڲ�����λ���ⲿ֮���ռ��ʹ��ݼ�ʱ��ȷ����Ϣ,ȷ���ڲ����������Ϣ����Ч��ͨ������,��ʵʩ�ڲ����Ƶ���Ҫ�������ء����ڴ����뵥λ“ɹ�˵�”���������������ĺɰ����ĵ�ʳ���,˵���ҹ�������ҵ��λ�ڲ���������Ϣ��ͨ������ڵ����⡣

����һ�����뵥λ“ɹ�˵�”���������������ĺɰ���

����2011��,���뵥λ“����”�����״ι���,“����”�������ϰ��ո߶ȹ�ע�Ĺ�����Ŀ,��������(��)���ѡ��������ü����зѺ���Ӵ��ѡ�����������עĿ�ľ����п�Ժ��ס����ɹ�����˵�,�ڹ���Ӵ�����,�Ա��п�Ժ��ס�������˵�,�п�Ժ�վ�����27��Ԫ,��ס����2010��ȫ��ľ���26. 07��Ԫ��Ҫ���һ��Ԫ,�п�Ժһ�켴“�Ե�”ס����һ��Ĺ���Ӵ��ѡ�ס����������2011���Ԥ��������Լһ��,����ʱCPI—·���,����ҵҲ���Ǽ�֮��,ס��������������Ԥ�㲻�������ϰ��յIJ���,����,�п�Ժ���乫��Ӵ������֮�ߵĽ������乫��Ӵ��Ѱ����ڱ��Ĺ���Ӵ�������Ĺ���Ӵ�,���ڹ��ʿƼ����������Ƚ�Ƶ��,�������Ӵ��ѽϴ�������˶��п�Ժ��ס��������Ӵ��ѵľ����Ϸ��:“һ����������̫�վ۲�,һ���dzԺ��з�������”

��������ĺɰ�����һ�����,˵���ǵ���ʵ۱��ɰ���“������”�Ĺ���,ij��,�峯����ʵ����ѧʿ��̸,�ʴ�ѧʿ��ͳ�ʲô,��ѧʿ˵:“������������(�ɰ������׳�)��”������һ��˵:“�������!”��ʵ,������Ѱ����,�����������ּ۸�,һ�ǹټۡ�����,������ۡ��м�,���������µ��мۼ�������Ǯ������ʮ����,��ѧʿһ�ͳ�����������ͨ���������ˡ����ڵ����ӡ����,������������Ŀ��ÿ�������ļ۸���30������,һ�ͳ�����,Ҫ���ѽ���������,��Ȼ̫���ݳޡ�

����������Ϣ��ͨ��������

������Ϣ��ͨ����Ҫ�Բ��ݺ���,һ����λ����Ϣ�����Ƿ�ͨ,��Ϣ�Ƿ���,�����Ӱ���������λ�ķ���ˮƽ����Ϣ��ͨ�������ڲ�����������Ҫ�ص�����,���ڲ����Ƶ���Ҫ��ɲ��֡��ҹ�������ҵ��λ����Ϣ��ͨ����ͻ�����ص�����Ϣ������������Ϣ��ͨ����������ͨ����Ϣ�������Ʋ����ơ���Ϣ��ˮƽ���Ҵ��ڰ�ȫ�����ȡ�

����(һ)��Ϣ��������

�����ڵ���ĺɰ����ĵ����,�Ҳ�˵���ⲻ������,���������ɱ�,�ڼල����ȱʧ,������һ����������,ʹһ����������30�����ӳ�Ϊ�������ղ�����DZ����,���������ʽ��ʹ��Ч����µ�����,Ϊ����������,������Ҫͻ����Ϣ����������ƿ����

���������ҹ����뵥λ“ɹ�˵�”�Ѿ�����Ϣ��������·��������һ��,������һ���˵��������˿��������ֱ��������,���ƹ���������Ϣʵ���ϲ���������,�����������˵�������ʽ,�����п�Ժ��ס��������Ĺ���Ӵ��Ѹ���������һ��“�������”,��Щ����������ֱ����ǻ�ƺ��㷽����һ�»�����Ϣ�����ĸ�����ƫ�����еİ�����“������λ”���е�ֻ���Լ���“������”������ʵ��ʵ��ʵ˵����ͷ�Ĵ������Ӧ����˭������淶�Ը���,˭����֤��ʵ��Ϊʲô����ɹ���˱��ò����Ͽ�,�������ȡ������ɼ�,�ҹ�������ҵ��λ�ƽ���������Ϣ�����빫����ڴ����ڲ��,Ҫʵ����Ϣ�����Ĺ�������Ҫһ�����̡�

����(��)��Ϣ��ͨ����������ͨ

������Ϣ��ͨ��������Ϊ����ͺ���������,����Ĺ�ͨ������ָ�����´�������ϴ�,����Ĺ�ͨ������Ҫ�Ǹ�����֮��Ĺ�ͨ��һ����,�ҹ�������ҵ��λ��������Ϣ��ͨ��������˳��,��ְͨ�������ȱ���ϴ������,ʹ�쵼���ܼ�ʱ��ȫ����������,��ָ������´����������š���һ����,������֮��ĺ�����Ϣ��ͨ����Ҳ��ͨ��,������������ʲ������������û�м�ʱ������Ϣ,���ں˶��ʲ�����ϸ״��,��ô���ܵ����ʲ����ڴ�����ʵ�������������֡�

����(��)��Ϣ�������Ʋ�����

����������ҵ��λ����Ϣ�������Ʋ�������,�������Ϣ��������ṫ��Ԥ�ڴ���ƫ�����������,����������ҵ��λ��û�и��������Ӧ�������뵥λ����ṫ�ڹ���“��������”��,“Ǯ����ô���� ” “���ѹ���”�ȳ�Ϊ���ڹ�ע���ص�,�����ṫ�ڶ�“��������”��ʵ�ɿ��Ե�����,�������ŷ�Ӧ��һ,�еĻ�������,�е�������Ϣ�������ڼ���ί��“����”�˱���,�������ķ��ñ�������,������“����”�����ܶ����ɡ����Ⱥ��“���ѹ���”������,����ίһֱû��������Ӧ��

����(��)�Ő�������ˮƽ���Ҵ��ڰ�ȫ����

����������ҵ��λ����Ϣ�빵ͨ�벻����Ϣ������֧��,��Ŀǰ�ҹ�������ҵ��λ����Ϣ����ˮƽ���������������,һ����Ϣ��ˮƽ��,������Ϣ�������ڰ�ȫ����,��Щ������Լ����Ϣ��ͨ��Ч�ʺ�Ч����һ����,������ҵ��λ�ձ������Ϣ��ˮƽ���ߵ�����,����Ϣ���������ô�����ͣ���ڵ�������ˮƽ,���Ƶ��㻯Ҳ��ֻ��ר����ԲƻᲿ�Ű�װ��Ƶ��㻯ϵͳ,���������������,�γ���Ϣ�µ�,��������Ϣ�ڲ���֮���˳����������һ����,�ҹ�������ҵ��λ����Ϣ��ȫ���������©���ϴ�,�Ժڿ������ڲ���ķ����Խϲ

��������� �ڲ��ල��ʩ����λ

�������ڼ�����Ͻ�ͨ����������ڲ��˿�������,��������ҹ�������ҵ��λ�ڲ������ڲ��ල����״��

����һ���ڲ��˿�������

�������ݾ���ѧԭ��,�����Ϊ����ʵʩһ��û,���ܹ�ӵ�иû��������ȫ������,��ô��������м����û�Ļ����ԡ����Ƶ�,�����ҵ��ȡ�ڲ����ƴ�ʩ�ܹ������Ӧ������,��ô��ҵ�ͻ����ʵʩ�ڲ����ƵĶ�������ҵ�ڲ����Ƶ������������ڹ�˾����,��ɶ���Ϊ��ҵ������Ȩ��,����ҵ����������ֱ�ӵĶ���,ծȨ�˵ľ�������Ҳ����ҵ��ӯ��״�����,ͬ����������Ķ���,��������Ȼ����ֱ�ӵ����������,��Ϊ�˼���ί�д�������,��ҵͨ���Ὣ��˾ҵ������������Ŀ��Ч�ú�����,�����Ƶ��ڲ������ƶ��ܽ�����ҵ��Ӫ����,��˹�����Ҳ��ʵʩ�ڲ����ƵĶ�������������ҵ��λ��������Ӫ��ΪĿ�ĵ���֯,���ݹ�����������,��ṫ�ڽ�������Դί�и�������ҵ��λ,��������ʹ�����������ṩ�������ְ��,������ҵ��λ������֧��Ĺ�����Դû��ֱ�ӵ�Ȩ����ϵ,ȱ��������ʵʩ�ڲ����ƵĻ�����,���ڲ�����ʵʩ������Ȼ����,��Ҫ�������Ƶļල�������ƶ��ڲ����ƵĽ��衣����ʵ�������������ҵ����������ҵ��λ,�ල���Ƶ�Ч������ʮ�����š����ִ���˾��,��ҵ�ڲ���Ա��������ҵ��ʵ�ʿ���Ȩ,��ҵ�ⲿ��Ա��ල�ɱ��ߡ���Ϣ���ԳƵ�ԭ�����Զ���ҵ�ڲ���Աʵ����Ч�ල,�����ڲ�������������������»�ͨ���Թ�˾��Ӫ����Ȩ�Ŀ���������������,�����������������ⲿ�˵�����Ϊǰ��ġ�����������ҵ��λ��Ȩ��ϵ������,������ҵ��λҲ�����ڲ��˿��Ƶ�����,������ҵ��λ��������ӵ�о�Ȩ�����ⲿԼ���ɱ�С����Ȼ������,�����������ⲿ�˵�����������������,���Ȩ��Ѱ��������,��Ҳ��������ҵ��λ��Ȩ������ĸ��ܱ���,����Ч�ļල������Ϊ���Ƹ��ܵ���Ҫ�ֶ�ȴ���ڼලȱλ�����⡣

���������ڲ��ල��������

�����ڲ��ල����Ч�������Լ�ҹ�������ҵ��λ�ڲ����ƽ������Ҫ����֮һ,�ڲ��ල������Ҫ�����ڴ����ڲ��ල�����Բ�ǿ�ͼල���Ȳ��������档

����(һ)�ڲ��ල�������ò���λ,�����Բ�ǿ

�������ڲ��ල����,�ҹ�������ҵ��λ�����ڲ��ල��������ȫ,������Ȼ�������ڲ��ල����,���ල��Աרҵ��ˮƽ���ߡ������Բ�ǿ�����⡣������ҵ��λ���ڲ��ල����һ����������:һ���ڲ���Ʋ���,���Ǽͼ��첿�š�һ����,����������ҵ��λ�쵼���ڲ���Ƶ�������ʶ����,�ڲ���ƻ����������������������,���ڲ����ǿ��������,��ʵ�����ڲ���Ʋ�����������“˫���쵼”��״̬,���ڲ���Ʋ���Դ����������,�ܿ���������ҵ��λ�쵼,ͬʱ��Ҫ�����ڲ��ල��ְ��,����״̬ʹ�ڲ���Ʋ�����������ҵ��λ�ڲ�ȱ��һ���Ķ�����,��ල�����۽��Ҳȱ��Ȩ���ԡ���һ����,�ڲ��ͼ��첿����Ҫ������������,������“����”�IJ���,�ڲ��ͼ��첿�Ŵ�“��”�ĽǶȶԲ��뵽���û����ҵ����ڲ����Ƹ��������е���ع�����Ա���мල,���Dz���������ҵ��λ����ע�������ϵ,��ȱ����ȫ���ڲ������ƶ�Լ���������,�ڲ��ͼ��첿�ŵļලЧ����Ч�����ڽӶ������Ľ�ͨ�������ܰ���,�ڲ��ලû�з���Ӧ�еļල����,�ڲ��ල���������Բ�ǿ��Ӱ���ڲ��ල������չ����Ҫ���ء��������˳������˵:“�ϼ��ල�¼�——̫Զ;�¼��ල�ϼ�——̫��;ͬ���ලͬ��——̫��;���ͼල——̫��”��

����(��)�ڲ��ල���Ȳ���

���������ڲ��ල�ձ���ڶ����Բ�ǿ������,�ڲ��ල���Ȳ���Ҳ��Ӱ��������ҵ��λ�ڲ����ƽ����ʵʩ������֮һ�����Ͻ�ͨ����ǰ“��”��̵������ν�ǽ�ͨϵͳ���ܵĵ���,���˺�����˸�Ƶ�ʵĽ�ͨ�������ܰ���,������ʡ�Ľ�ͨ�������ѵ���û�и�������ֻ��˵,����ʡ�ͼ�ί�ڽ�ͨ������������ļල���ȹ���,���ܽ�5���е�4�����������ͽ�������,���������ƿصľ�Ȩ����ǿ�����ļල�����ؽ�������,������ʡ�ݵļල���Ȳ������ʡ,����,ȫ����������A��ͨ�����ǵ����˻��������������һ�������ҹ�������ҵ��λ�ڲ���Ʒ���,��û�������ڲ���Ƶĵ�λ,��Ҫ���ϼ���λ����ͬ��������������ƾ�(��)ִ����Ƽල,�����Ƶ�νϵ�,���ѱ�֤ÿ�궼��,���Ȳ���;���������ڲ���ƵĻ���,���ڶ����Բ�ǿ,�����������ദ���Ľ��١�

�������,�ҹ�������ҵ��λ�ڲ����Ƶ��ڲ��ල���Ȳ���,�����������Լ��������ʶ������һ������Ա����־����ְ�ڼ�ķǷ�������2020. 9��Ԫ,���ܻߵ�1107��Ԫ��,����913.9��Ԫ����˵���Ϸ���Դ,�ù�Ա����Թ��Ҳ����һ�������{�е���,���ල���Ƶ�ȱʧ�ս������˸ù�Ա�ĸ���˼��,ʹ�����ղ��������ء�