第二章 核心概念及理论依据

2.1 核心概念

2.1.1 银行个人住房按揭贷款风险

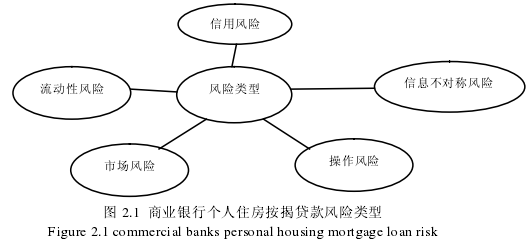

个人住房按揭贷款是指贷款人向借款人发放的用于购买住房或商用房的贷款。贷款人发放个人住房按揭贷款时,借款人必须提供担保。借款人到期不能偿偿还本息的,贷款银行有权依法处置其抵押物,或由保证人承担偿还本息的连带责任。而银行个人住房按揭贷款风险,也就是指银行在个人住房按揭贷款放贷业务中所承担的风险,主要表现为还款人的还款风险、故意违约风险以及环境政策风险。还款风险指的是在还款期内,还款人由于还款能力下降(如失业或者遭受其他重大经济损失事件等等),导致还款人客观上无法在还款期内准时还款,商业银行由此承担相应的风险。故意违约风险,主要是指还款人在还款期内,由于各种因素故意违反贷款合同约定,故意违约风险同还款风险相比,其主要的不同点在于还款人往往是基于投资角度或者其他原因,在具备还款能力的情况下,故意违反约定,将房产价值损失转移给银行。环境政策风险主要是指政府部门在调控房地产市场中,基于各方面的考虑出台相应的房价控制措施,其中一些措施会涉及到商业银行个人住房按揭贷款业务,如个人住房按揭贷款业务的首付比例规定等等,由此可能会给商业银行带来一定的风险。而从风险分类来看,主要分为信用风险、信息不对称风险、操作风险、市场风险和流动性风险。风险类型见图 2.1.

在个人住房贷款业务中,银行作为借款人,同购房者存在借款合同关系,抵押物为购房者所购的房产,在其缴纳一定比例的首付款后,由商业银行为其提供剩余的购房资金。在签订贷款合同后,购房者也就成为了还款人,按照所签订合同规定内容,每月固定时间内向银行支付相应的还款和利息,在还款期结束后,借款合同自动失效。银行在个人住房按揭贷款业务中所承担的风险,一方面是基于还款人的还款情况,另一方面则是基于房产本身的价值。还款情况包括还款人的还款能力以及是否出现违约情况,如果当还款人不能履行还款合同时,房产作为抵押物,其产权也就由银行处置。因而房产本身价值也就成为银行个人住房按揭贷款风险的一个重要构成。

2.1.2 风险控制

风险控制是指风险管理者采取各种措施和方法,消灭或减少风险事件发生的各种可能性,或者减少风险事件发生时造成的损失。一般而言,风险控制分为三个阶段,即事前控制、事中控制、事后控制,其中事后控制主要是指在风险事件发生后所采取的一系列措施,以达到降低损失的目的。风险控制的主要方法有四种,分别是风险回避、损失控制、风险保留、风险转移。对于银行个人住房按揭贷款业务来说,风险控制也就是针对银行个人住房按揭贷款方面可能会出现的各种对于银行不利事件的风险进行控制,降低可能会发生的这些事件对于银行所造成的损失。例如银行在事前风险控制方面,主要是通过对购房者个人还款能力的审核、还款人信用状况的审核、房产价值的判断以及结合相关政策规定等等制定相应的决策,以控制风险。在事中控制主要包括督促还款人按期还款、针对房地产市场变化情况及时调整相应的业务流程等等。事后控制则是指在违约事件发生后,对房产进行适宜的处理,通过风险转移、损失控制等各种方法措施,降低由此带来的损失。

2.2 理论依据

在银行个人住房按揭贷款风险理论方面,主要有 5 种风险理论,分别为信息不对称理论、操作风险理论、信用风险理论、市场风险理论、流动性风险理论等等。在对 YC 银行个人住房按揭贷款风险研究中发现,YC 银行在个人住房按揭贷款风险控制方面,主要存在的风险为信息不对称风险、操作风险和信用风险。因而本文重点阐述这三种风险理论。

2.2.1 信息不对称理论

信息不对称理论主要是指借款双方在博弈过程中出现信息不对称的地位,由此可能会造成一定的风险,信息不对称理论是建立在博弈双方都是完全理性基础上的,并且包括了对于道德风险的考量。例如在银行个人住房按揭贷款业务审核中,银行同购房者的博弈中,当银行对于购房者个人信息无法较好掌握时,就会使得银行处于信息不对称的地位,银行并不完全了解购房者的真实还款能力,或者对于购房者的其他个人信息了解不全面,如购房者的真实职业发展情况、身体情况、家庭负担情况等等,而在实际还款中,这些因素都会对于银行个人住房按揭贷款业务造成一定的风险。当前,我国商业银行在对放贷资金安全性保障方面,主要是同房地产开发商进行合作,对购房者的个人信息进行审查,事实上,这种模式就存在着信息不对称的问题。房地产开发商为了获得资金,往往会协助购房者进行不利信息隐瞒,这样一来,就使得银行无法较为全面的了解购房者个人信息。

另一方面,在贷款合同签订后,银行在整个贷款流程中也就处于一种信息劣势,银行将贷款支付给房地产开发商后,还款人按照约定定期偿还银行本息,但是在这一过程中,还款人的真实个人情况会发生一定的变化。例如还款人的经济收入情况、家庭变动等等,在银行无法及时了解还款期内还款人个人情况变化的基础上,也就将承担更大的风险。综合来看,信息不对称理论下,银行是主要的风险承担者和博弈关系中的弱势方,在完全理性的情况下,银行本身在获取购房者真实、全面个人信息方面就存在着一定的先天不足,很多商业银行并没有相应的信息渠道,从而导致风险的增加。