第三章 YC 银行个人住房按揭贷款风险控制现状分析

3.1 YC 银行个人住房按揭贷款业务基本情况

3.1.1 YC 银行个人住房按揭贷款发展现状

YC 银行成立于 2002 年,是一家国有股份制商业银行,在职员工 300 余人,拥有网点56 个,主营业务包括存款业务、贷款业务以及部分金融产品业务等等。YC 银行是 GS 银行在 YC 市的分行,GS 银行成立于 1984 年,是我国规模最大的商业银行,世界 500 强之一,年营业额 1,487 亿美元。YC 银行近年来个人住房按揭贷款业务增长迅速,个人住房按揭贷款放贷规模超过 300 亿元,成为当地个人住房按揭贷款市场中放贷规模最大的银行。

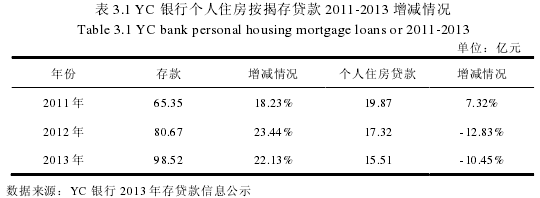

YC 银行近三年来存款和贷款增减情况见表 3.1.

从 YC 银行的主营业务收入情况和利润情况来看,个人住房按揭贷款业务在其主营业收入和利润中也占据了重要的比例,其每年利润构成中超过 30%来自于个人住房按揭贷款业务。近年来,YC 银行个人住房按揭贷款业务也出现了一些坏账,主要是由于还款人违约造成的,特别是逾期违约情况较为严重,逾期违约所占 YC 银行个人住房按揭贷款违约比例超过了 60%.

自 2011 年开始,YC 银行开始逐渐加强了对于个人住房按揭贷款风险的控制,2012年 YC 银行个人住房按揭贷款放款规模相较于 2011 年有所下降,并且在 2012 年和 2013年也保持了下降态势,2011 年-2013 年三年中 YC 银行个人住房按揭贷款放款额度平均下降率 5%.YC 银行在个人住房按揭贷款风险控制中,目前所使用的手段较为简单,通过缩减全年的放贷指标来控制风险,这种方法虽然有效、简便,但是也存在着一些问题。例如简单粗暴的缩减放贷额度,会对房地产市场的发展造成消极影响,也不利于提高居民的居住环境。而且也给 YC 银行在个贷业务市场方面的发展和市场占有率造成一定的消极影响。3.1.2 YC 银行个人住房按揭贷款业务操作流程(1)个人住房按揭贷款业务处理流程。

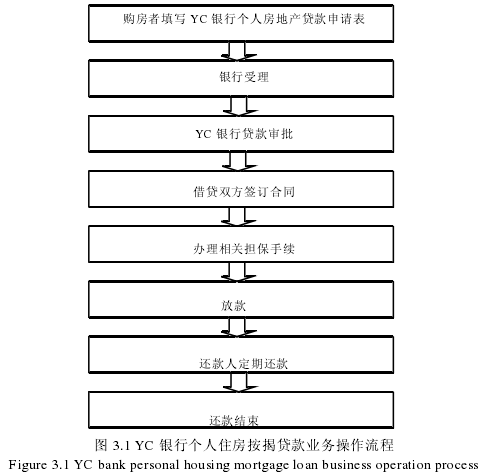

目前,YC 银行在个人住房按揭贷款业务审批方面,主要分为 8 个项目部分,主要内容为针对购房者的个人信息资料审查,以此为基础资料进行放贷决策,YC 银行个人住房按揭贷款业务操作流程见图 3.1.

从 YC 银行的个人住房按揭贷款操作流程来看,首先,购房者需要填写 YC 银行个人房地产贷款申请表,正式向 YC 银行申请办理个人住房按揭贷款业务,在申请表中需要填写相关的还款能力信息,如工作情况、收入情况、开具收入证明等等。然后银行对购房者个人住房按揭贷款业务进行受理,并且购房者的个人信息进行审核,主要的审核内容为购房者的个人还款情况、个人信用情况等等。在对其个人状况完成审核后,根据 YC 银行某一时期的放款额度和审核情况决定是否放贷和放贷额度。审批决策完成后,由 YC 银行同购房者签订双方贷款合同,合同中注明具体的各种事项,包括贷款金额、利息、协议还款期、定期还款时间和还款金额等等。合同签订完毕后,办理担保手续,必要时还会办理保险手续,并且对购房者的房产进行抵押证明,一般由房管局和开发商协助办理。完成担保手续后,银行放款并支付给开发商,放款后还款合同随即生效,还款人需要遵守贷款合同定期还款。在还款过程中,YC 银行有相关人员负责督促还款人定期还款事宜。最终在还款期内,还款人全部偿还完毕银行贷款,此次个人住房按揭贷款业务全部完成,贷款合同随即失效。