1 ZY 电力公司的概况及纳税筹划存在的问题

1.1 ZY 电力公司的概况

1.1.1 ZY 公司的组织结构

ZY 电力公司是某大型国有电网公司下面的一个全资子公司,是一个分公司,ZY 电力公司旗下又拥有 11 个二级核算单位,注册资本大约为 18,000 万元,年纳税额达到千万元;其管理机构位于石家庄市中心,是增值税的一般纳税人;该公司自成立以来运营状况一直良好,基本可以满足当地居民的用电需求,该公司的主要业务是负责当地的电力供应和工程的承包,比如说承包各种送电线路工程还有承包境外电力工程和境内国际招标工程;还包括线路的维修和检测、电力产品的销售和售后服务、水电站工程建设管理;电力物资的投、招标,物资设备的存放和运营;输变电铁塔、热镀锌无缝橡胶管、铁附件加工热镀金和环形钢筋混凝土等。

ZY 电力公司内部组织机构是非常健全的,主要部门包括财务部门、物流资金部门、基础建设部门、生产技术部、用电营业部、用电检查室、电力负荷控制室、安全监察部、科学技术部、 教育培训部、 行政事务部等,企业的管理人员、技术人员、职能人员和销售人员等大概总数达到 1200 多人,包含各级部门经理、党委书记、协理员、党支书、高级工程师、档案管理员、人力、会计师、预算员、工资税务管理员、工程结算员、电费核算员、统计管理员、生产技术员、资料保管员,据统计该企业全体职工的平均年龄在 32 岁左右,相对来说还算比较年轻化,为企业未来的发展提供了强劲的人才动力。

1.1.2 ZY 公司的业务状况

ZY 电力公司主要经营产品以火电和水电为主,核电、风电等其他能源发展作为辅助业务。ZY 电力公司的三台 210MW 机组分别于 2010 年 10 月和 12 月投产发电,机组投产以来,运营状况良好,2011 年全年累计实现利润 1233 万元,2012 年全年累计实现利润 5430 万元;2013 年全年累计实现利润 6740 万元,如表 1-1 所示:ZY 电力公司作为火力发电企业,它缴纳的税种主要有增值税、企业所得税、土地使用税、营业税、城建税、房产税等。该公司纳税额在石家庄市所有企业的纳税额排名中一直居高不下,是当地财政收入的主要来源之一,每年缴纳的比重和数额都较大,而本公司所实现的企业所得税和增值税的上缴总和几乎是公司纳税总额的90%以上。

1.1.3 企业所得税缴纳情况

ZY 电力公司属于火力发电企业,缴纳的税种主要包含企业所得税,增值税,房产税,营业税,土地使用税,个人所得税,城建税,印花税等。企业所得税作为该电力公司的主要纳税税种,税额在各项税种总的纳税额中占据非常大的比重。根据在网上查询该企业的年度利润报表得知该电力公司 2013 年实际缴纳所得税税款接近 760 万元。

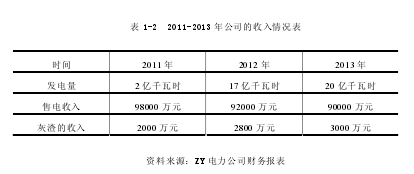

1.2 ZY 电力公司的收入情况

ZY 电力公司经营的主要业务是火力发电,该公司的产品自然是电力产品。众所周知,电力产品与我们日常消费的其他的产品相比来说具有其特殊性,其特殊性在于电力产品的产出、供应、销售具有同时性、瞬间性,因此电力产品的生产和消费必须保证每一个时刻都相同。我国电力行业实行按照规划用电、按照市场需要用煤的规定,ZY 电力公司上网的用电价格采用的是宏观调控价格,企业缺乏产品定价和议价能力。ZY 火力发电企业的收入的来源主要包括:售电收入和出售灰渣的收入,其中前者是主营业务收入,是通过 ZY 电力公司与电网公司签合约的形式,电网公司按照实际发电量,依据上网电价按月付费。ZY 电力公司 2013 年收入情况如表 1-2所示:【1】

1.3 ZY 电力公司费用管理现状分析

ZY 电力公司作为火力发电企业,由于其独特的经营特性,它所涵盖的费用主要包括企业内各类工人的工资、福利支出,固定资产折旧和无形资产摊销所形成的费用,设备检验和安装支出,燃煤和燃油等生产原料以及各项物资的购买花销,水费和日杂费,融资费用,运营成本及各项税费等。经过相关财务报表分析得出 ZY 电力公司的各项成本支出的数据,其营业总成本分析如表 1-3 所示:【2】

通过观察上述数据可以看出,在 ZY 电力公司营业成本当中,燃料成本占据总成本的比重是最高的,几乎达到一半以上,财务费用占据总支出的比例居于第二位,也是影响企业利润总额的一个非常大的因素,而固定资产的折旧列居第三的水平。管理费用是企业的各个职能部门为了组织和协调企业的正常运转、各个部门的正常运营所要支付的各项费用,ZY 电力公司的日常经营活动中所涉及的管理费用主要包含以下几类:管理部门的工资、职工福利费、办公支出、折旧费用、物料损耗、低值易耗品摊销等费用;除了上述管理费用之外,ZY 电力公司经常发生的还涉及各种销售费用,比如说业务宣传费和广告费等。

1.4 电力企业纳税筹划现状及存在的问题

ZY 电力公司的主要业务是生产和销售电力产品,根据我国现行税法,对电力企业征收的税种主要有企业所得税、增值税、个人所得税、房产税、城建税和印花税等,但是仅前两项纳税额就占据了 ZY 电力公司纳税总额的 95%以上。

从 ZY 电力公司的实际运营情况来看,该公司的资本存储量很大,具备雄厚的资金实力,必然在投融资、经营决策的调整等方面比其他公司具有很大的优越性,纳税筹划的范畴也是非常宽泛的,然而该电力公司实际所实现的节税额却不是很乐观,经过分析主要存在以下几个方面的理由:

首先,ZY 电力公司内部各个级别的财务人员包括管理层只是简单的重复日常的会计工作,都没有形成健康的纳税筹划思想。加之电力企业具有国家垄断性,缺乏优胜劣汰的竞争压力,所以也就没有积极运用各种筹划方法去节约纳税成本、增加收益的动力。各层领导者没有起到监督工作和支配指导的职能,企业制度发展的也不是很健全,缺乏必需的激励和奖励方法;财务、金融和管理等知识是一个系统的知识体系,都是互相融合贯通的,缺乏高素质和高技能的专业人员是 ZY 电力公司存在的一个很大的问题。伴随而来的是企业以及社会资源必然没有得到充分利用,导致企业的生产经营低效率、重复纳税和资源浪费的现象发生。

其次是企业经营战略和企业文化不够完善。各级管理人员大都是论资排辈,由一线生产人员成长起来的,经营管理能力和文化知识严重匮乏,缺乏对企业运营的认识和重视,导致 ZY 电力公司一直没有把筹划依据等列入正规的企业管理文化当中,没有建立健全各项制度,当然也没有设计出合理的、切实可行的企业所得税筹划谋略。