1.3 基本案情及涉税方面。

1.3.1 增值税方面。

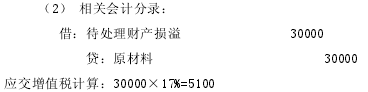

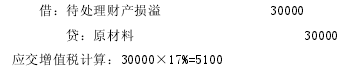

1、W 酒业股份有限公司购进原材料后发生非正常损失,增值税进项税额在账务处理上已经进行抵扣,但没有转出,因此少缴增值税 5100 元。

记账凭证 1 号(1)业务摘要:2012 年 6 月 1 日,因为仓库管理人员疏忽,购进的原材料遗失,原材料购进价为 3 万元。

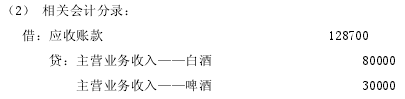

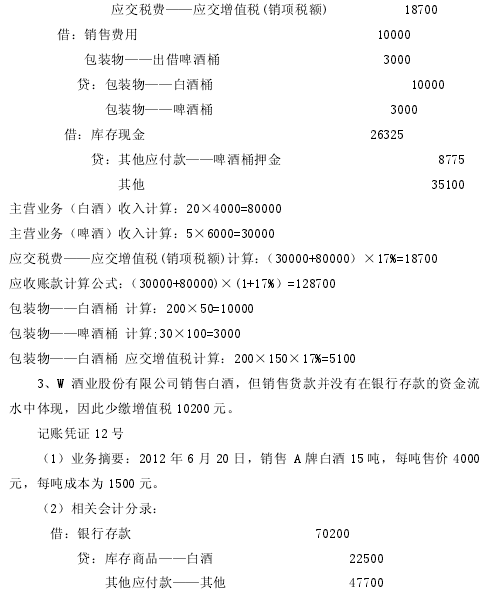

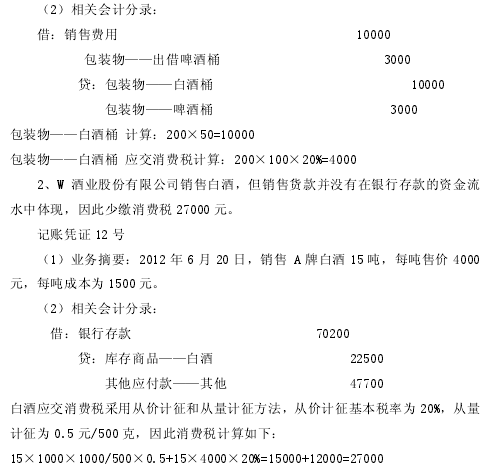

2、W 酒业股份有限公司销售白酒时其所用的包装桶即包装物品相关费用没有被列入销售额核算中进行应纳税额计算,因此少缴增值税 5100 元。

记账凭证 7 号

(1) 业务摘要:2012 年 6 月 5 日,总共出售 A 牌白酒 20 吨,A 牌白酒的销售单价 4000 元/吨,包装物即包装桶总共使用 200 个,对于包装桶采用单独计价,不包含增值税的包装桶销售价格 150 元/个,包装桶的单位成本为 100 元。

总共出售 B 牌啤酒 5 吨,B 牌啤酒的销售单价 6000 元/吨,啤酒的包装桶采用出借的方式总共使用 100 个,单位成本 30 元,总共收取出借啤酒包装桶押金 8775元。

(2) 相关会计分录:

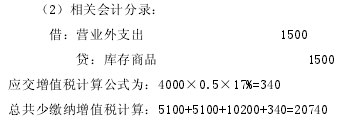

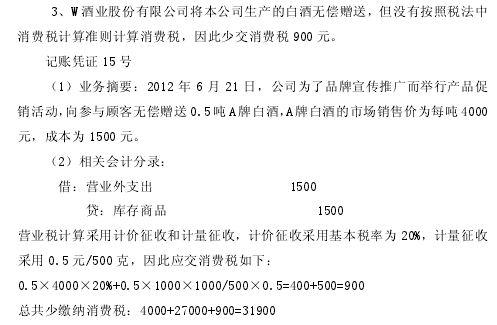

4、W 酒业股份有限公司将本公司生产的白酒无偿赠送,但没有按照税法中增值税计算准则计算增值税销项税额,因此少缴增值税 340 元。

记账凭证 15 号(1)业务摘要:2012 年 6 月 21 日,公司为了品牌宣传推广而举行产品促销活动,向参与顾客无偿赠送0.5吨A牌白酒,A牌白酒的市场销售价为每吨4000元,成本为 1500 元。

1.3.2 消费税方面。

1、W 酒业股份有限公司销售白酒时并没有将用于盛装白酒的包装桶即包装物列入白酒销售额进行征税,由于消费税率为 20%,因此少缴消费税 4000 元。

(1)业务摘要:2012 年 6 月 5 日,总共出售 A 牌白酒 20 吨,A 牌白酒的销售单价 4000 元/吨,包装物即包装桶总共使用 200 个,对于包装桶采用单独计价,不包含增值税的包装桶销售价格 150 元/个,包装桶的单位成本为 100 元。

1.3.3 企业所得税方面。

1、W 酒业股份有限公司购进原材料后发生非正常损失,增值税进项税额在账务处理上已经进行抵扣,但没有转出,因此少缴增值税 5100 元,应调减应纳税所得额 3400 元。

记账凭证 1 号(1)业务摘要:2012 年 6 月 1 日,因为仓库管理人员疏忽,购进的原材料遗失,原材料购进价为 3 万元。

(2) 相关会计分录:

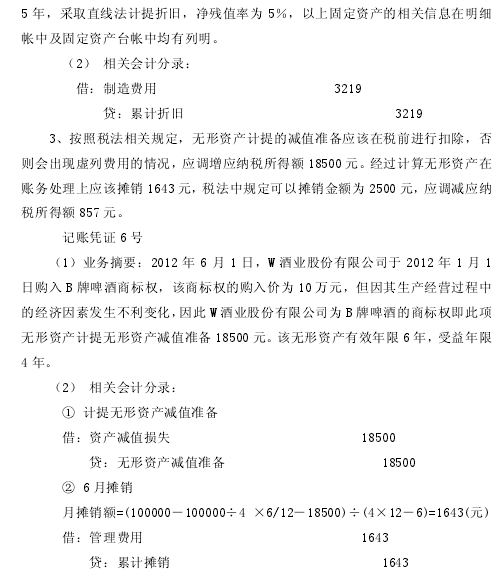

2、W 酒业股份有限公司于 2012 年 6 月当月发生固定资产增加,并于 6 月当月计提固定资产折旧,因此产生多列费用的情况,相应调增应纳税所得额 3219元。

记账凭证 5 号

(1)业务摘要:2012 年 6 月 30 日,采用融资租赁的方式租入一台先进生产设备,有关固定资产租赁合同中明确标明该先进生产设备租赁期限为 5 年,但预计尚可使用年限为 6 年,按照企业固定资产折旧相关规定,预计折旧年限为5 年,采取直线法计提折旧,净残值率为 5%,以上固定资产的相关信息在明细帐中及固定资产台帐中均有列明。

3、按照税法相关规定,无形资产计提的减值准备应该在税前进行扣除,否则会出现虚列费用的情况,应调增应纳税所得额 18500 元。经过计算无形资产在账务处理上应该摊销 1643 元,税法中规定可以摊销金额为 2500 元,应调减应纳税所得额 857 元。

记账凭证 6 号

(1)业务摘要:2012 年 6 月 1 日,W 酒业股份有限公司于 2012 年 1 月 1日购入 B 牌啤酒商标权,该商标权的购入价为 10 万元,但因其生产经营过程中的经济因素发生不利变化,因此 W 酒业股份有限公司为 B 牌啤酒的商标权即此项无形资产计提无形资产减值准备 18500 元。该无形资产有效年限 6 年,受益年限4 年。

(2) 相关会计分录: