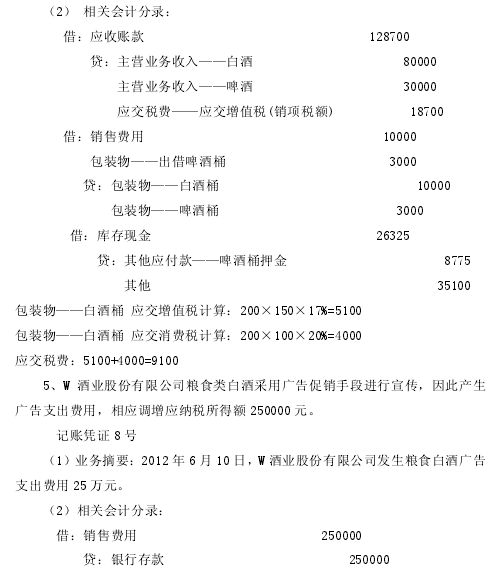

4、W 酒业股份有限公司销售白酒时其所用的包装桶即包装物品相关费用没有被列入销售额核算中进行应纳税额计算,应调增应纳税所得额 10000 元。

记账凭证 7 号(1) 业务摘要:2012 年 6 月 5 日,总共出售 A 牌白酒 20 吨,A 牌白酒的销售单价 4000 元/吨,包装物即包装桶总共使用 200 个,对于包装桶采用单独计价,不包含增值税的包装桶销售价格 150 元/个,包装桶的单位成本为 100 元。

总共出售 B 牌啤酒 5 吨,B 牌啤酒的销售单价 6000 元/吨,啤酒的包装桶采用出借的方式总共使用 100 个,单位成本 30 元,总共收取出借啤酒包装桶押金 8775元。

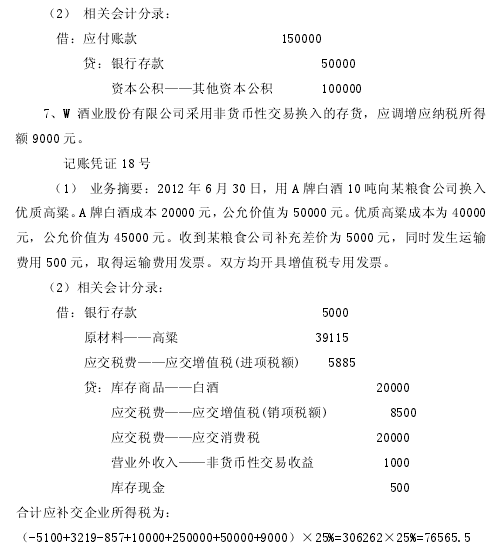

8、W 酒业股份有限公司生产 A 牌白酒和 B 牌啤酒需要购买粮食、高粱等作为原料,原料核算按照其实际成本来计价,并且在原料单位计价时采用“后进先出法”,在账务处理时要结转生产过程中已经耗用的原料金额。

(一)、检查人员对 W 酒业股份有限公司进行检查过程中查看下例相关数据。

①2013 年的生产产品销售收入约为 7600 万元,2012 年销售收入约为 6800万元,2013 年的销售收入比 2012 年的销售收入增长约为 800 万元,增长幅度为11.6%;②2013 年生产产品实现的净利润为 4500 万元,2012 年实现的净利润为5900 万元,2013 年利润总额比 2012 年的利润总额下降 1400 万元,下降幅度为23.7%;③2013 年酒类产品销售过程中发生的费用为 150 万元,2012 年相关费用为 140 万元,2013 年销售费用较 2012 年增加 10 万元,增长幅度为 7.14%;④2013年酒类产品的生产销售过程中发生相关购买原料成本约为 225 万元,2012 年该项财务数据为 180 万元,2013 年较 2012 年增长 45 万元,增长幅度为 25%.

因 2013 年销售收入较 2012 年有所增长,故其产品生产销售的相关费用和成本均有所增加,产品销售费用增幅为 7.14%,从财务角度属合理现象,但其产品的销售成本增幅为 25%,视为异常情况,需要进一步进行检查。

2013 年 W 酒业股份有限公司的管理费用为 490 万元,2012 年的管理费用为240 万元,增加 250 万元,增长幅度为 104.2%,增长过高,需要进一步对企业账务进行检查。

(二)、检查人员的检查过程及步骤。

1、首先,对 W 酒业股份有限公司 2013 年 1-12 月份的相关酒类产品在销售过程中发生的成本结转情况进行检查,主要查看 1-12 月记账凭证及原始凭证,但销售成本的计算及结转情况的账务处理未见异常,相关单据齐全。

2、其次,检查人员从内控角度出发,获取被检查单位的内部相关财务报表资料,查看相关数据,通过抽查法发现 2013 年 12 月份的原料成本进出情况记录表时发现,W 酒业股份有限公司 2013 年 12 月份的待销售的产成品比 2012 年同期增加很多,经抽查凭证,发现其增长主要系生产商品的需要耗用的直接原料成本过高,通过公式可知原料成本总费用=生产商品耗用原料的数量*耗用原料单价,故应对这三个数据进行情况检查:产品预算记录表中显示生产商品耗用的原料数量与预计耗用的原料数量基本一致,并且查看购买的收据可知,原料购进价格波动不大,因此可知生产商品耗用的直接原料成本过高主要系发料单价偏高。

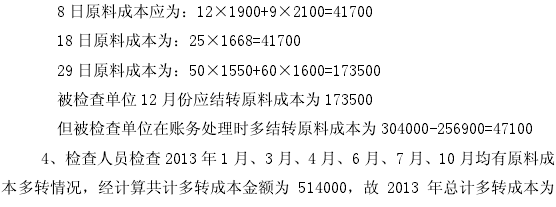

3、检查人员获取被检查单位 2013 年 1-12 月份关于原料的明细账,结果发现被检查单位在账务处理方面多转发原料成本。抽查 12 月几日的原料进出情况,计算如下:

8 日原料成本应为:12×1900+9×2100=41700

18 日原料成本为:25×1668=41700

29 日原料成本为:50×1550+60×1600=173500

被检查单位 12 月份应结转原料成本为 173500

但被检查单位在账务处理时多结转原料成本为 304000-256900=47100

4、检查人员检查 2013 年 1 月、3 月、4 月、6 月、7 月、10 月均有原料成本多转情况,经计算共计多转成本金额为 514000,故 2013 年总计多转成本为394000+47100=4411005、因其管理费用增幅过高,检查人员对被检查单位的管理费用的明细账进行检查,明细账显示 2013 年 1 月、3 月、4 月、6 月、7 月、10 月、12 月每月都有 11000 的管理费用发生额,业务摘要为:购进生产设备修理费,其对应的账务处理为

检查人员发现 W 酒业股份有限公司存在管理费用重复记账,即在应纳税款账务处理时预提进了管理费用,同时并没有相应的冲减已经在年末账务处理时预提的费用,而将预提费用计入管理费用科目。

(三)、对被审计单位的纳税处理结果。

根据《企业所得税条例》、《税收征管法》W 酒业股份有限公司对费用的账务处理不当被视为按偷漏税处理,故调增应纳税所得额 561100,企业所得税率为25%,故 W 酒业股份有限公司应补交企业所得税:561100×25%=140275,除此之外,还应对被 W 酒业股份有限公司处以所偷税款 1 倍的罚款。

账务调整如下:

1.3.4 纳税检查中涉及的其它会计凭证。

1.记账凭证 2 号

(1) 业务摘要:2012 年 8 月 1 日,为引进新型生产线向当地某银行借入期限为一年、年利率 6.2%的银行借款 15 万元。

1.3.5 纳税检查的处理结果。

根据《中华人民共和同增值税暂行条例》、《中华人民共和国增值税暂行条例实施细则》、《中华人民共和国消费税暂行条例》、《中华人民共和同消费税暂行条例实施细则》、《中华人民共和国企业所得税暂行条例》、《企业债务重组业务所得税处理办法》(国家税务总局 2003 年第 6 号令)和《中华人民共和国税收征收管理法》第六十三条第一款的规定,追缴 W 股份有限公司 2012 年度少缴增值税20740 元,消费税 31900 元,企业所得税 216840.5 元,合计 269480.5 元。

告知事项:

(1)以上应缴纳增值税款 20740 元,消费税款 31900 元,企业所得税款216840.5 元即总计 269480.5 元,限 W 酒业股份有限公司自收到本税务处理决定之日起 15 日内将应交税款缴清入库,并从税款滞纳之日起,依据税法规定加收滞纳金。

(2)若 W 酒业股份有限公司对本处理决定存在疑问,按照规定必须按上述说明先缴纳应交税款及滞纳金或者提供相应的担保,然后可以依法向当地国家税务局申请复议。

(3)若 W 酒业股份有限公司在规定期限内不履行本处理决定的,将按《中华人民共和国税收征收管理法》的有关规定强制执行。