第 2 章 慈善捐赠的相关理论

2.1 慈善捐赠的定义

《新华字典》上对“慈善”的解释是:人的慈爱、善良、仁慈和同情心。在中国的传统文化里,“慈”是“爱”的近义词,“慈”是一种更广泛的,对象不明确的博爱。美国学者贝克给慈善下了另外一个定义:“如果一个人将自己的时间、物质或其他产品无偿转移给不存在利益关系的人或者陌生人,那么这种行为就是‘慈善'.”“慈善捐赠”在伦理学上被认为是指捐助者自愿地从个人或者集体所得中拿出其中一部分无偿地奉献给其他的社会成员。在经济学的范畴中,“捐赠”是指一个经济主体将现金或其他资产无条件地转移给另一经济主体,或是自愿地清偿或免除另一经济主体的债务,而不要求另一主体有所作为的资产转移行为。

为了便于本文的研究和保持前后的一致性,本文所研究的慈善捐赠的范围主要包括以下几层意思:(l)是属于公共利益的性质,资金或者财产用于扶贫、救灾、教育、科学研究、卫生医疗、文体艺术等公共领域;(2)慈善捐赠的主体包括企业和个人,包括境外的捐赠主体和境内的捐赠主体;(3)捐赠方式包括直接捐赠或是间接捐赠,间接捐赠是指通过在境内合法登记设立的公益组织进行的捐赠,直接捐赠是指捐赠者直接将财物捐赠给受赠者的行为;(4)慈善捐赠的形式呈现多样化的特征,不仅包括现金货币形式,同时还包括有价证券、股权、无形资产等能够以市场公允价值计量的实物形式,另外还包括志愿者向社会服务时间的形式。

2.2 慈善捐赠的动机

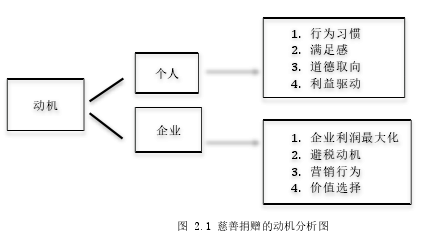

西方文献对于慈善捐赠的动机研究较为详尽和透彻。对于个人慈善捐赠的动机的研究主要的争论在慈善捐赠究竟是一种经济行为还是出于一种道德习惯的行为选择。Arizona school(2003)的市场试验、个体决策试验及博弈试验,以及和 Amos Tversky(2005)提出的行为判断依赖的自发性等,这些大量的心理试验显示,个体的每次行为很有可能并非处于经济意义上的考虑,而是一种内在的行为习惯或是对外界信息的一种实质反应的行为。

而美国经济学教授 William T. Harbaugh(2006)的研究认为,捐赠者进行捐赠主要是为了获得一种满足感,这种满足感不仅包括内心的价值得到实践满足感,还包括外在的良好声誉带来的满足感。姚俭建,Janet Collins(2010)认为捐赠者进行捐赠的动机主要有两个:即内在的慈善道德取向和外在利益的驱动。

内在的慈善道德取向是指由于人类善良本性而显现或引发,而外在的利益驱动则是人们对个人利益权衡之后做出的明智选择。William T. Harbaugh(2006)对企业慈善捐赠动机的解释归纳为如下几种:

(1)利他主义。利他主义解释认为,人们进行捐赠是因为捐赠的行为能使他们从受赠者的快乐里获得满足感,即捐赠者的行为受到他人的感受和幸福等因素。但现实生活中的情况却不完全符合此解释,因为如果假设捐赠者是纯利他主义占优策略的话,那么政府对公共物品的供给就会一定程度上“挤出”私人的供给,也就是说当政府给予他人提供公共产品,他人得到了一定的幸福之后,捐赠者应该减少这部分的捐赠支出,但是现实往往不是这样,捐赠者更容易受到政府行为的指导,从而捐赠更多的财物。因此 Andreoni 在这个理论的基础上提出了“光热效应”,它认为人们进行慈善捐赠并不是完全的纯利他行为,而是在捐赠的过程中自身也获得了一定的利益,而这一部分利益也是捐赠的动机之一。(2)有条件的自愿贡献。有条件地自愿贡献理论认为:人们在一定条件下更倾向于相互合作,而不是搭便车。例如 Olson 发现人们有时发生捐赠行为是会为了获得声誉、他人的尊敬、友好的关系或其他目的;而 Becker 认为有人发生慈善捐赠行为是因为担心怕被别人看不起,或害怕不被社会任何和尊敬。

综合以上观点,国内外对于慈善捐赠的动机研究主要体现在是否为逐利行为的焦点上。从个人和企业的角度分别出发而得到了不同的观点。图 2.1 为对慈善捐赠观点的总结。

国内外的研究对企业捐赠的动因的研究主要集中在两个方面。一方面是从企业进行捐赠而产生的收益结果出发。这种观点认为,企业进行捐赠纯粹是一种基于利润最大化的商业行为选择,慈善捐赠能增加企业的曝光度,塑造良好的企业形象,这实质上会产生一种广告效应,进而增加销售额,增加股东的利益,而且慈善捐赠有时作为一种公关危机处理手段,甚至在纳税筹划方面的作用,都使企业出于商业利益的角度进行捐赠,而与道德因素无关;另一方面是从委托-代理的理论角度出发,Atkinson(1988),Wang(1992),Brown(2006)认为企业慈善捐赠作为一种代理成本,并不能增加股东的利润,反而是在损害股东利益的基础上为了职业经理人的自身私利谋利。关于慈善捐赠究竟是损害股东利益还是增加股东利益,笔者认为这是一个成本与收益权衡的问题,慈善捐赠在短期来看是一直纯粹的支出行为,在不考虑税收筹划的前提下,是暂时对股东权利的损害,但在长期来看,带来的收益却是不确定的,也是难以用模型进行估计的,因为至于有多少消费者是受到慈善捐赠的行为的鼓舞或产生了赞同感而发生了购买行为,是难以进行量化的。如果,慈善捐赠带来的收益大于捐赠发生的成本,那么便是增加了股东利益,反之,则是损害了股东的利益。

2.3 慈善捐赠的经济学意义

对慈善捐赠的经济学意义主要体现在理论和实证两个方面,一些学者分析了税收的价格效应和收入效应,他们通过西方经济学中的利润最大化模型来分析企业所得税对企业慈善捐赠行为所产生的效应,包括短期效应和长期效应。在实证研究方面,研究学者通过时间序列数据进行分析,不仅有简单线性模型,还研究了慈善捐赠的随机效应和固定效应,甚至还有混合模型的分析。虽然由于不同学者在不同时期所依据的理论、采用的研究方法的不同等因素得出了不一样的结论。但都从一定程度上证实了慈善捐赠在经济学中的职能和作用,以及企业利润和税收优惠政策在影响企业捐赠发挥的不同作用。

通过对企业捐赠的税收价格效应和收入效应两方面的分析,能进一步了解是什么因素更大程度上地影响了企业的捐赠行为,在现实情况中,个人的捐赠更多地偏向于是非经济,非逐利的行为,而企业的行为则是逐利与非逐利的相结合的行为,通过研究企业捐赠额与企业利润之间的关系,可以更加清楚地了解到企业捐赠行为背后的动机,以及如何通过经济上的激励来鼓励企业更大程度上地参与到社会的慈善事业中。