二、个人所得税费用扣除的依据和分类

个人所得税定位于对居民纯收入征税,所谓纯收入是指对纳税人的总收入按规定进行必要调整后的余额,称之为应纳税收入。所有开征个人所得税的国家和地区无一例外地对该调整方法做出了相应规定,通常将这些调整称之为费用扣除。

(-)费用扣除的依据

从个人所得税的起源来看,英国1799年开征个人所得税是为了满足当时英国财政收入的需要。而后随着社会经济的发展和财产私有制的出现,贫富差距逐渐扩大,进而引发了尖锐的社会矛盾。此时,个人所得税对高收入者课以重税的特点则发挥了调节收入分配、促进社会公平的作用,体现了税收公平原则的部分含义。此外,根据亚当?斯密和瓦格纳的观点,对于个人所得税而言,它在调节收入分配的过程中必然对经济社会的资源配置产生影响,对经济既有消极的作用也有积极的影响,是税收效率原则中税收经济效率的体现。

亚当·斯密认为,在政府有征税需要的前提下,应选择最优的征税方式,以保持税收中性。因此,个人所得税应尽量减少对经济行为的扭曲,个人所得税设置费用扣除,则首先保证了纳税人及其家人基本生活需要的费用支出不受税收的干扰。而扣除基本生活所需的费用以外的收入则为剩余收入,这部分收入的多少不再直接影响纳税人的经济行为,因此,政府对这部分收入征税,只是针对这部分收入在政府和纳税人之间进行了再分配。所以,个人所得税费用扣除的存在达到了减少税收对经济行为的扭曲的目的。

瓦格纳对亚当·斯密的不干预政策进行了纠正,提出税收国民经济原则,认为税收的来源应该是国民收入,而不应来自国民生产。个人所得税最初的费用扣除就是出于对纳税人实现再生产的保障,随着经济的发展,再生产所需的费用额度及内容均发生了变化,因此,费用扣除的项目和费用扣除标准需随之调整,尽可能保证税收来自于净所得,不伤及税本,以保证这项税收的可持续性。

法国重农学派的创始人魁奈在《农业国经济统治的一般准则》的第五准则中提出“租税不应过重到破坏的程度,应当和国民收入的数额保持均衡,必须随收入的增加而增加”‘,在《赋税论》中提出“不能对分成租地农场主的生产性财富征税,因为这意味着破坏国家每年再生产财富的泉源” 2。这就是着名的税收不可侵烛资本原则,与瓦格纳的税收国民收入原则有共同之处。对于劳动者而言,身体也是生产性财富的最重要的组成部分,生计扣除就是对这一生产性财富的基本保障。此外,笔者认为在现代社会,对纳税人本人的教育支出扣除、医疗费用扣除等都对该生产性财富有保障作用。

上述原则为个人所得税费用扣除的存在提供了理论依据,同时这些原则也是完善费用扣除制度所要遵循的基本规范。随着社会经济的发展,这些原则所涵盖的内容也应该有所调整,但其所指向的方向应该是保持不变的。

(二)费用扣除的分类

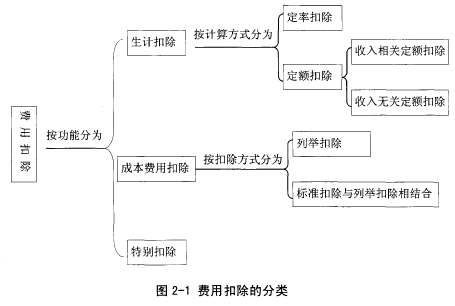

按照功能定位,费用扣除可分为以下几类:

第一,生计扣除。指为维持劳动者及其抚养人口的基本生活、实现简单再生产的必需的费用。各国家和地区对于该项扣除多以免征额的形式予以规定,并根据通货膨胀指数等因素按照一定规律进行指数化调整。

第二,成本费用扣除。指纳税人为取得应纳税收入而产生的必要的成本费用,该项目必须与取得收入密切相关。如与工作相关的汽车费用、差旅费、办公设备、服装及其清洗费等,都属于成本费用扣除。

第三,特别扣除。指为照顾纳税人的某些特殊项目支出或者鼓励纳税人特定方向的消费或储蓄而规定的扣除。包括教育支出扣除、医疗支出扣除、子女抚养费用扣除、残疾人宽免、养老金储蓄等。

在此基础上,还可以对上述三类扣除进行更详细的划分:

按照扣除额的计算方式,生计扣除可分为定率扣除和定额扣除。定率扣除是指将应纳税所得额的一定比率作为生计扣除额的计算方式,极少国家采用这种方式;定额扣除是指以税务机关规定的某一确定额度作为生计扣除额的方式,根据各国的实践情况,定额扣除还可以分为收入相关定额扣除和收入无关定额扣除。

按照扣除方式,成本费用扣除可分为列举扣除和标准扣除与列举扣除相结合两种模式。列举扣除指税务机关釆用列举的方式对可扣除的项目做出规定,纳税人根据该规定分项列举其成本费用,并依据凭证进行扣除;标准扣除与列举扣除相结合是指税务机关除列举可扣除项目外,还规定了某一固定金额的标准扣除,纳税人可选择分项列举进行扣除或扣除这一固定金额。(图2-1)

根据上述分类方式,结合我国的实际情况,本文将以工资薪金所得项目为主要研究对象,以工资薪金所得的费用扣除为例进行国际比较。