五、改革我国个人所得税费用扣除的政策建议

(一)建立有中国特色的家庭联合扣除制度

目前在我国实现各部门之间的信息传递和共享还存在一定难度,若完全仿照发达国家的家庭联合申报方式,则对税收部门的征管要求太高,难以实现,因此,需建立符合我国实际情况的家庭联合申报制度,以尽可能地消除不同纳税人具体家庭情况的差异给纳税人造成的税负不公平现象。

我国的户口制度相对比较健全,可以在个人所得税申报制度中引入户口制度。分别对纳税人本人、无收入的配偶、子女和父母等受抚养人规定相应额度的生计扣除,由工作单位按月对纳税人本人的工资薪金所得项目的个人所得税进行扣缴,每年年底纳税人可以根据自己的家庭负担情况,依照户籍记录申请对无收入的配偶、子女和父母等进行额外的生计扣除。夫妻双方均有收入的,可择一方申请家庭生计扣除。申请家庭生计扣除的纳税人需主动提供家庭其他成员的工资单和已缴税情况,税务部门对符合扣除条件的全部家庭成员进行身份信息登记,以确保信息真实并可防止重复扣除。税务部门依据纳税人的年度总收入和家庭负担情况计算其应纳税额,并结合已扣缴税款情况进行补税或退税。由于我国实行计划生育政策和单独二胎政策,因此,一般纳税人仅可以申请第一个子女的生计扣除额,符合单独二胎政策的纳税人需提供相关证明方可申请第二个子女的生计扣除。由于我国退休金免征个人所得税,因此对于纳税人父母等受赡养人的生计扣除,需区分受赡养人是否领取退休金及退休金金额多少来确定,受赡养人领取的退休金金额超过一定限额的,纳税人不得对其申请额外的生计扣除,这就要求规范退休金发放机制,使退休金的发放部门与税务机关实现信息的及时共享。这样的做法虽然会提高申请家庭生计扣除的纳税人的税务成本,但对于实现不同家庭负担的纳税人的税负公平有极大的意义,同时能够提高纳税人主动进行纳税申报的积极性。

(二)建立生计扣除标准调整机制

各国家和地区比较常用的动态调整机制有三种:一是台湾地区成本费用扣除中标准扣除的调整方法,即以某一确定数额为基准,每三年进行一次评估,确定未来三年的扣除额;二是台湾地区生计扣除使用的方法,即每遇消费者物价指数较上次调整年度的物价指数上涨累计达到3%时,按照上涨幅度对生计扣除额进行调整‘;三是英美等国生计扣除所使用的生计扣除标准每年根据物价变动幅度进行调整。

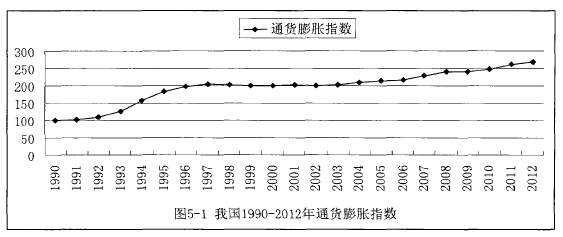

其中第一种调整机制中的评估方法较难确定,评估的成本较高,且根据上表所示,每三年进行一次评估难以适应我国通货膨胀指数的大幅度变动;第二种调整机制是以物价变动累计达3%为条件进行的,根据图5-1可以看出,近年来我国的通货膨胀指数变动幅度基本都在3%以上,即每年都要进行调整,这与第三种调整机制一致。由此可见,根据我国的实际情况,应采用第三种机制每年对生计扣除标准进行调整,以保持生计扣除额的实际购买力。每年的调整结果以公告形式予以公布,可有效解决税法稳定性与经济形势的多变之间的矛盾。(图5-1)

(三)生计扣除采用收入相关定额扣除模式

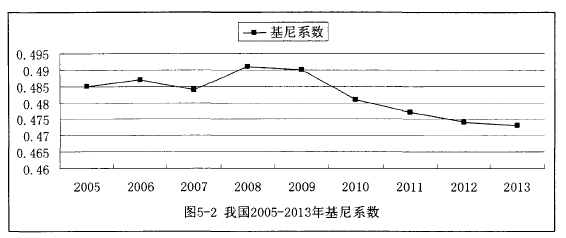

收入上限是对可享受生计扣除的纳税人最常见的限制条件,这一条件有利于调节收入,使收入偏高的纳税人承担较多的税负。我国基尼系数一直高于世界平均水平,根据联合国有关组织的规定,基尼系数在0.4至0.5之间表示收入差距大,我国2005-2013年基尼系数均处于0.4-0.5之间,说明我国的收入分配不公平。(图5-2)

因此,我国应该加大对收入过高纳税人的调控力度,设定相对较低的收入上限,尽可能减少收入过高纳税人在个人所得税中获得的高于收入较低纳税人的优惠。此外,还可以根据我国的具体情况,设定其他限制,如对于有超生子女的纳税人减少其对子女的扣除或减少纳税人本人的生计扣除。

(四)规范成本费用扣除

继续沿用与工作相关的成本费用的报销制度和公用设备的集体采购制度,减少个人对工作成本费用的直接负担,避免成本费用在个人所得税和企业所得税中重复扣除。对公务用车改革后给纳税人单独发放的公务用车补贴、私车公用费用和通讯费用按照据实扣除与扣除上限相结合的方法进行统一规定,扣除上限可以根据行业特点和岗位级别由国税局统一确定,避免地区间的差异。我国现行个人所得税法对于某些行业的特殊规定,如保险营销员佣金收入的40%为展业成本,不征收个人所得税;远洋运输船员可获得每月1300元的附加费用扣除等,均可在成本费用扣除的相关规定中得以体现。

(五)扩充特别扣除项目

首先,设置普通住房贷款利息扣除。由于我国住房公积金缴存比例较低,难以满足纳税人购房的实际需要,因此,在财政承受能力允许的范围内适时设立普通住房贷款利息扣除,对于纳税人贷款购买的首套普通住房的贷款利息允许在税前扣除,提高住房的覆盖率,巩固其他住房措施的实施效果。

第二,设置子女教育费用和个人进修费用扣除。由于各教育阶段费用支出不同,可以依据不同教育阶段对不同年龄的子女设置不同额度的费用扣除额,由纳税人提供证明材料进行申请。为鼓励纳税人继续深造,提高工作技能,可以对纳税人与工作相关的进修费用设置限额扣除,以分担纳税人保持就业的成本。

第三,设置重大疾病费用扣除。随着城镇医疗保险和新型农村医疗保险的广泛覆盖,我国居民“看病难,看病贵”的问题已经得到了较好地解决,但普通居民家庭遭遇重大疾病仍然存在没钱医治的情况,虽然个人所得税不可能彻底解决这一问题,但对于纳税人本人、配偶或受抚养人遭遇重大疾病的,可减免其个人所得税,为之贡献一定的力量。

第四,简化特别扣除项目设置的程序,提高特别扣除项目设置的灵活度。借鉴其他国家的经验,在一定时期内利用个人所得税税收减免政策实现某些政策目标,如美国曾有过的收养子女税收减免、健康保险税收抵免、节能电器税收减免等,这种税收减免在开始实施时就规定一定的适用期限,适用期过后失效或继续规定延期期限,以此实现个人所得税与经济社会其他方面的关联,与企业所得税的某些过渡性政策有异曲同工之妙,增加了个人所得税的灵活性,既可以实现个人所得税调节收入的作用,又可以辅助其他政策促进经济社会的发展。

总之,我国对个人所得税费用扣除的调整仅限于数额的变动,这种调整确实减轻了居民的纳税负担,且无论收入高低均可从中受益,所以它对于发挥个人所得税调节居民收入的作用意义不大,因此,一味的提高费用扣除标准只是治标不治本,对个人所得税制度的变革才是最终的出路。在费用扣除方面,应力求做到扣除额度有据可依、调整方法有章可循、扣除项目与时俱进。税制的完善不可避免地造成税制设计的复杂,这就对征管水平提出了更高的要求,这就要求我们在完善税制的同时,要认识到实现税收征管的信息化以及部门间的信息及时传递与共享是完善税制的必由之路。

参考文献

[1]付伯颖,外国税制教程W],北京:北京大学出版社,2010:56-57.

[2]温海滢,西方个人所得税制度设计思想及其文献综述[J],中南政法大学学报,2007 (05): 66-71.

[3]王庆华、肖建华,我国个人所得税改革的理论依据和具体构想[J],科技信息,2006 (04): 38-39.

[4]邓子基、李永刚,最优所得税理论与我国个人所得税的实践[J],涉外税务,2010(02): 23-26.

[5]姜庆,从西方所得税优化理论探讨个人所得税的改革[J],财经纵横,2008(13): 90’ 107.

[6]杨斌,论个人所得税工薪所得综合费用扣除的国际实践[J],涉外税务,2005 (12): 7-11.

[7]孔志强,个人所得税费用扣除的国际比较与借鉴[J],经济研究导刊,2011(30): 33-35.

[8]刘佐、李本贵,个人所得税税前扣除的国际比较[J],涉外税务,2005(08): 49-55.

[9]顾海兵、李润源,从国际比较看我国个税费用扣除标准调整[N],中国税务报,2010-10-20 (6)。

[10]付广军,中国个人所得税收入分配的效应分析[J],扬州大学税务学院学报,2009 (03): 6-12.

[11]黄恒君、刘黎明,个人所得税制度对收入分配效应的测度方法——基于收入分布函数的思路[J],数学的实践与认识,20‘13 (02): 184-191.

[12]潘梅、宋小宁,工薪所得个人所得税负变化及提高费用扣除标准的福利效应[J],税务研究,2010 (03): 49-51.

[13]孙亦军、梁云凤,我国个人所得税改革效果评析及对策建议[J],中央财经大学学报,2013 (01): 13-19.

[14]刘怡、聂海峰、邢春冰,个人所得税费用扣除调整的劳动供给效应[J],财贸经济,2010 (06): 52-59.

[15]NadaEissa, Jeffrey B. Liebman. Labor Supply Response to theEarned Income Tax Credit[J], The Quarterly Journal of Economics,1996(111-2) : 605-637.

[16]蒋雄、熊娇,个人所得税起征点调整的效应分析[J],经营管理者,2010(05): 27.

[17]李忠华、刘晓辉,个人所得税政策调整的效应分析[J],经济纵横,2012(03): 45-48.

[18]宋丽颖、张雅丽、王剑等,浅议个人所得税费用扣除项目与标准[J],税务研究,2010 (03): 56-57.

[19]陈少克、袁溥,对个人所得税费用扣除的理论思考——基于劳动力价值构成及其实现的视角》[J],云南财经大学学报,2011 (02): 30-37.

[20]高亚军,和谐社会视角下我国个人所得税费用扣除标准的社会合意性研究[J],宏观经济研究,2013 (10): 79-86.

[21]杨斌,论确定个人所得税工薪所得综合费用扣除标准的原则和方法[J],涉外税务,2006 (01): 9-15.

[22]曹贺、赵莹,最低生活保障个人所得税费用扣除额计算方法探析[J],财会月刊,2006 (05): 56-58.

[23]黄凤羽,个人所得税费用扣除需求的分层次动态分析[J],广东社会科学,2012 (05): 31-38.

[24]NeilBruce. Some Macroeconomic Effects of Income TaxIndexation[J], Journal of Monetary Economics. 1981 (8-2): 271-275.

[25]钟馨,试述我国个人所得税费用扣除标准的合理性及建议[J],改革与战略,2006 (08): 59-62.

[26]马福军,个人所得税费用扣除应建立全国统一标准下的浮动机制[J],税务研究,2010 (03): 52-53.

[27]杨斌、宋小宁、潘梅,论个人所得税的指数化调整[J],税务研究,2012(08): 28-34.

[28]吴斐丹、张草纫选译,魁奈经济着作选集[M],北京:商务印书馆,2009:208-365.

[29]於鼎丞,港澳台税制W],广州:暨南大学出版社,2009.

[30]秦爽,个人所得税费用扣除的国外经验及借鉴[J],经济导刊,2010(08):18-19.

[31]赵仁平,近现代中国个人所得税功能的历史变迁[J],现代财经,2010(10): 86-92.

[32]陈庆海,我国工薪所得个人所得税给用扣除标准的评价及动态测算模型的构建[J],当代经济管理,2010 (12): 73-77.

[33]石坚,完善个人所得税费用扣除标准制度的构想[N],中国税务报,2013-05-15(5).

[34]澳大利亚税务局

[35]美国国内收入局

[36]英国税务海关总署

[37]台湾法规资料库

[38]韩国国税厅

[39]世界宏观经济研究

致谢

整篇论文完成的过程比想象的艰难很多,虽然如今仍觉本文内容尚浅,但回忆整个写作的过程,自己收获良多。在本文完成之际,我谨向给予我指导和帮助的老师、同学和亲人们表示由衷的感谢。

首先,要感谢我的导师石绍宾老师,两年来,我的每一点进步都与石老师的悉心指导和鼓励密不可分。在论文的选题、资料收集、撰写和修改的每个环节,石老师都竭心尽力,给予了我多方面的帮助。尤其在论文漫长的修改过程中,石老师虽然工作繁忙,但仍对论文的修改字斟句酌,提出了许多宝贵的建议,他的耐心、细致和严谨的治学态度对我产生了深刻的影响,这是我在写作过程中严格要求自己的重要动力,使得本文资料几乎全部来自于各国和国际组织官方网站,提高了本文数据的准确性。在此,再次向石老师致以真挚的谢意。

同时,要感谢经济学院常世旺老师、来自韩国的师弟金学俊和尚在法国交流的同学顾蕾靓等,他们在资料收集和翻译的过程中给予了我巨大的帮助,使我能够顺利完成论文。也要感谢杨蕾、李文琪等各位同学和我的父母,他们在论文撰写的过程中,帮助我解决了许多困难和问题,正是他们的帮助、理解和支持使我能够专心完成论文。最后,要感谢经济学院财政系李华、李文、苏春红、李金龙等各位老师以及我的校外导师刘文桥老师,他们对我的关怀和指导使我顺利完成研究生阶段的学习。谢谢你们!

由于本人的水平有限,文章中可能会存在不准确、表达不够严谨的地方,敬请各位老师和同学批评指正!