3 我国地方税体系现状

3.1 地方税税权有限

3.1.1 立法权高度集中

《中华人民共和国宪法》第一百条规定:省、直辖市的人民代表大会及其常务委员会,在不与宪法、法律、行政法规相抵触的前提下,可以制定地方性法规,报全国人民代表大会常务委员会备案。第一百一十六条规定:民族自治地区的人民代表大会有权依照当地民族的政治、经济和文化特色,制定自治条例和单行条例,报全国人民代表大会常务委员会批准后生效。我国于 1994 年开展分税制改革,确定中央与地方两套税务体系,明确规定中央税、共享税以及地方税范畴,设置不同税务机构,赋予其相应的职权。

但在税收管理权限上,国务院在《实行分税制财政管理体制的决定》中明确规定,中央税、共享税以及地方税的立法权都要集中在中央;国务院批转国家税务总局的《工商税制改革实施方案》中也规定,中央税和全国统一实行的地方税立法权集中在中央。而《中华人民共和国立法法》第八条也明确规定:财政、税收、海关、金融和外贸的基本制度,只能由全国人民代表大会及其常务委员会制定法律。这样就造成不论是中央税、共享税,还是地方税其对应的立法权高度集中于中央,赋予地方政府的税收立法权过于有限,只拥有针对屠宰税和宴席税的开征、停征权,在城市建设维护税、车船税和城镇土地使用税等地方性税种上也仅仅具有制定其实施细则的权力。

地方税收立法权高度集中,由中央统一规定的地方税税率无法兼顾各地区的发展情况,从某种程度上讲,可能会在增加落后地区税收负担的同时减轻发达地区税负。地方政府对地方税立法权的缺失不利于充分发挥地方税的调节作用,导致地方政府无法依据本地区的实际发展水平确定合理的税收,间接加剧了地区之间的发展不平衡。

3.1.2 征管权不明确

从税款征收来看,地方税务机构的征收权限与地方税不相匹配,部分属于地方性的税收收入由国税局负责代征,地方政府无法对归属于地方的收入行使完全的税收管辖权。此外,国家税务机关代征部分地方税收入后,又面临与其相对应的税收管理权、检查权等的权力分配问题。这导致无法准确界定中央税与地方税的范畴,税收实际征管工作与税收政策相背离,在税款的征管过程中国、地税两套税务系统容易发生扯皮,增加征税成本。从税务管理权来看,地方税务机构行使税务登记权的对象只包括缴纳地方税的纳税人,不包括部分同时缴纳增值税与地方税的纳税人,这些规定导致地方税务局的征税权与管理权相脱节,无法有效地实施税收征管权。在我国地方税征收管理中存在的另一个重要问题就是,征管手段相对落后,部分地区特别是偏远山区的专业设备配置不到位,日常税款的征收管理工作仍以手工操作为主;税收相关软件的开发设计滞后,系统的专业维护人员匮乏;部分征管人员的无法熟练掌握新型操作方法,业务水平有待提高。

3.2 地方税收入规模较小

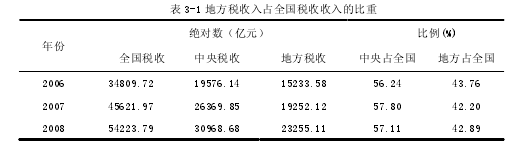

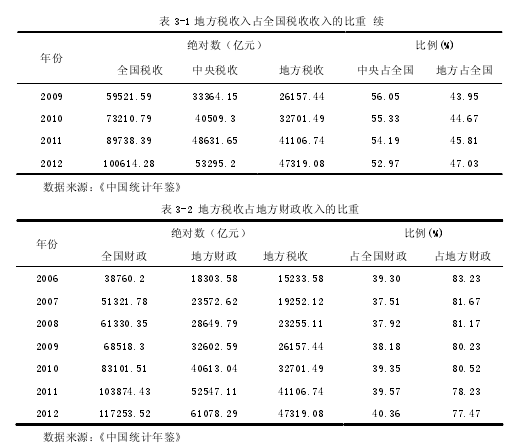

我国现行的税种中,从税种数量上看,地方税占多数,但从收入上看,地方税的收入占全部税收收入比例不到二分之一,从表 3-1 中可以看出从 2006 年至 2012 年,地方税收入占全部税收收入总额的比例呈总体上升趋势,并且一直高于地方税收入占全国财政收入的比重。由表 3-2 可知,2006-2012 年,地方财政收入中地方税收入所占比重持续下降,从 2006 年的 83.23%到 2012 年的 77.47%,而非税收入所占比重由 2006 年的16.77%增长到 2012 年的 22.53%,逐年提高,出现地方税收入的非正常增长。在部分经济发展落后的地区,地方税收入规模仅能满足“吃饭财政”的需求,缺少促进当地经济发展的投资资金,影响地区的税源完善建设。各级政府地方税收入计划脱离实际的经济税源,少数地区地方税收入收过头,大于国税收入,地方税征管不规范,与税收相关的违法乱纪现象时有出现,严重影响地方税源的正常生长,产生地方税源难以为继的问题,由此陷入越穷越收,越收越穷的恶性循环。有些地方政府收入甚至出现了以费凑税等现象,直接诱发了地方性乱收费问题的产生,严重扰乱了地方税的征纳秩序。但由于税种划分标准不合理,国、地税征管权限存在交叉重叠,导致由地税局组织的地方税收入不仅不能支撑地方财政收入,也无法为地方政府的日常支出提供资金保障,极大程度上影响了地方政府职能的发挥。【1-2】

3.3 地方税主体税不明确

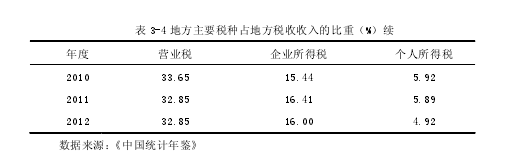

目前归属于地方政府征收的税种中,营业税、企业所得税以及个人所得税的收入在地方税收入中占较大比重。

营业税属于流转税,作为地方财政收入的主要来源,在我国地方税收入中发挥着举足轻重的作用。近年,营业税在地方税收入中的比重一直居于首位,具有准主体税种的性质,如 2006 年地方税中营业税占地方税收收入的 32.61%、至 2012 年营业税占地方税收收入的比重为 32.85%,基本在 33%左右浮动。

企业所得税由地方分享的部分在地方税收入中所占比例位居前列。1994 年的税制改革,确定了新的企业所得税制度,消除由于企业不同经济性质所引起的税种、税率以及优惠政策等方面的差异。2002 年企业所得税实行中央与地方收入分享制,打破了传统按领导与被领导关系划分的原则,虽然与理论界的征收标准仍存在差距,但从其划分标准的规范程度来讲,也是一种进步。2007 年统一内、外资企业所得税,缩小内、外资企业在税收负担方面的差距,有利于为企业的竞争构建公平的外部环境。

个人所得税为了实现普遍征收,不断改进征管手段,在这种背景下,个人所得税得到良好发展,所得税收入逐年提高,一举成为地方税收入的第三大主要来源。从 2006年的 981.54 亿元到 2011 年的 2421.04 亿元,个人所得税在六年间扩大一倍,2012 年由于个人所得税改革使得收入有所下降,相较于 2011 年而言减少了 106.59 亿元,同比减少了 4.4%,但并未改变其在地方税收入中的地位。

以税收的立法权、收入归属权以及征管权三个要素为判定标准,衡量一个税种是否属于地方税。虽然营业税、企业所得税和个人所得税是地方税收入的主要来源,但以上税种收入均不能完全归属地方政府支配使用,因此都不能算是真正意义上的地方税。【3-4】