5 营改增背景下完善我国地方税体系的建议

5.1 合并国、地税两套税务机构

营业税与增值税虽然同属流转税,但他们无论是在制度设计、政策安排还是在征收管理方式上都存在相当大的差异,由此对国家税务局与地方税务局产生的巨大影响毋庸置疑。如果改革后的全部业务由国税局承担,必然导致国税局工作任务的激增,同时伴随地税局工作任务的骤降,由此引发两套税务机构在设置上是分、是合的争议。从精简机构、提高政府行政效率、降低税收征管成本角度来讲,两部门的相互融合是必要的。

严格意义上说,我国1994年的分税制是不彻底的,税收立法权划分与税种的归属不匹配,地方政府不具有地方税的相应立法权;财政管理体制收入级次的划分以税种为标准,是税收收入在政府间的分配与管理。在这种背景下,征管机构却彻底分开,实行国、地税两套税收征管系统。分税制改革后我国只有上海市实行国、地税务管理机构合署办公。

而上海市的经验也表明,在税种和入库级次确定的前提下不需要设置两套机构就能实现财政体制的管理要求,不彻底的分税制没有必要实行彻底的机构分设。可见,国、地税两套机构合并是当前有效率的选择。

5.2 优化地方税收入结构

改革后增值税收入既有原中央与地方之间按比例分享的部分,又有100%地方级收入。因此,营改增后亟待解决的税制问题是同一税种的收入多级次设置。为了维护增值税税制的统一性,重新确定增值税的分成比例是一种简单易行的选择。即不以行业收入来源为依据划分增值税收入,而将增值税收入统一纳入中央与地方共享税范畴,并重新调整、确定中央与地方之间的收入分享比例。在适当缩减转移支付规模的前提下适当提高增值税收入中地方的分成比例,同时规范税收返还及转移支付制度,最终实现优化地方税收入结构的目的。

5.2.1 合理确定地方增值税的分成比例

为减少营改增改革对地方税体系的影响,在当前过渡期内,在试点地区实行配套性临时政策,即改征为增值税的那部分收入由中央全部返还地方,不再按分成比例分享。

但由于地方税收入中约三分之一的收入来自营业税,以及营改增所具有的结构性减税性质,这一临时性政策并不能有效解决地方税收入面临的困境。因此,可以借鉴国际经验,适当调整增值税收入分成比例。目前,全球开征增值税的国家多达120个,在增值税制度建设方面又以德国和日本较为完善,我国可以借鉴其相关经验,以实现优化征管制度的目的。德国与日本的增值税均属于共享税,德国增值税收入按49 .6%和52.6% 的比例在联邦政府与州和地方政府之间进行分享,收入中剩余的5.63%主要用于支付社会养老保险资金;日本增值税收入按60:40的比例在中央政府与地方政府之间分享。而我国增值税收入在中央与地方之间的分享比例为75:25,相较于其他国家,我国地方所分享的比例明显过低。为缓解地方财力困难,应以营改增改革为契机,重新确定增值税收入分成比例,合理调整现行分享体制,以保持地方既有财力基本不变。

从长远来看,营改增将归属于地方的营业税取消,同时扩大增值税征税范围,而取得的增值税收入却由中央和地方共享,为保证地方财力基本不变,改革后必然要求重新调整增值税收入的分成比例。中央分享的新的增值税收入比例=(中央营业税收入+ 中央增值税收入)/ 中央与地方增值税和营业税收入之和;地方所分享的新的增值税收入比例=(地方营业税收入+ 地方增值税收入)/ 中央与地方增值税和营业税收入之和。

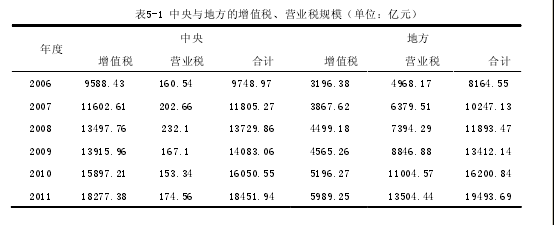

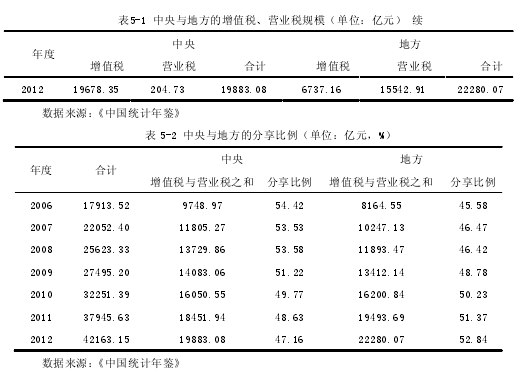

以2012年的数据为例,地方增值税收入为6737.16 亿元,地方营业税收入为15542.91亿元,中央与地方增值税和营业税收入之和为22280.07亿元,新的增值税收入地方分享比例=(6737.16+15542.91)/22280.07*100%=52.84%,以上述公式对2006年-2012年的数据进行计算可得,2006-2012年地方分享的新的增值税收入的比例分别为45.58 %、46.47%、46.42%、48.78%、50.23%、51.37%及52.84%,然后,把计算出来的2006-2012年分享比例求算术平均数得48.81%,因此,以本文的方法确定的增值税“扩围”改革后地方在增值税收入中所占的分享比例为48.81%,中央的分享比例为51.19%。【1-2】

5.2.2 逐渐减少增值税的税收返还收入

在改革过程中,重新对中央和地方之间的税收利益分配进行调整,加大中央对地方的转移支付力度,以弥补地方政府所损失的利益。具体而言,增值税扩围背景下应完善转移支付制度,重新确立一般性转移支付和专项转移支付,并逐步取消税收返还。首先根据各地区的标准收支差异,设计科学合理的转移支付公式,确定一般性转移支付;其次加大对转移支付的监管力度,促进专项转移资金使用情况的公开化与透明化。在营改增改革完成后,面临增值税跨地交易问题,这种跨地交易问题一定程度上扩大了经济发达地区与经济发展落后地区之间的地方税收入差距。本文认为,与其以完善税收征管制度为突破口解决跨地交易问题,增加税收征管成本,不如在现有转移支付体系的基础上,逐渐减少增值税的税收返还收入,改变原有税收返还收入的用途,增加中央均衡性转移支付资金,以缩小地区间财政收入差距,提高地方政府对基本公共产品和服务的资金投入,从而实现区域间基本公共产品与服务的均等化。

5.3 培育地方主体税种

为了消除营业税收入减少对地方税体系的影响,应不断完善地方税制度,适时培育地方税主体税种。从国际经验来看,地方主体税种的选择包括:不动产保有环节征收的房产税和资源丰富地区征收的资源税。借鉴国外经验,在培育地方主体税方面,一要不断完善财产税制度,二要积极推进资源税改革,使之能够在地方税体系中发挥主体作用。

5.3.1 完善财产税制度

财产税的课税对象是纳税人所有或支配的财产,由于财产的特殊性使得财产税在各个税种之间具有显着特征,即税基流动性小,税源稳定,提高政府征管效率等特征,这也是世界多数国家选择财产税作为主体税种的主要原因。因此,我国在地方主体税种的选择方面也可以优先考虑财产税。

首先,重构财产税体系。基本要求是:根据经济形势发展变化的需要,适时地改革和完善现有税种,同时开征新税种。重构的基本方法是:形成静、动相结合的财产税体系,在静态财产税方面,开征物业税和车船使用税;在动态财产税方面,开征遗产税和赠与税。遗产税与赠与税作为动态财产税的主要组成部分,他们的开征有助于完善地方税收制度,解决税收在财产无偿转让环节的缺失问题,发挥税收在调节收入分配差距方面的作用。其次,赋予地方政府适当的财产税管理权限。立足我国当前实际,在确立财产税主体地位的过程中,应将税法的一致性与调整的灵活性结合起来,据此合理划分财产税税权,即以国家立法机关统一制定的财产税法律法规为基础,赋予地方政府一定的税权,这样既有利于地方政府因地制宜灵活处理相关财产税问题,还能充分发挥财产税在地方税体系中的主体作用,促进区域经济与社会事业均衡发展。最后,健全和完善财产管理制度。准确核定财产是完善财产税制度的基础与前提,因此,只有建立了科学合理的财产管理制度,才能实现财产税体系的完善。科学的财产管理制度离不开法律保障,一要合理确定公民和法人合法财产的划分与核定方法;二要对财产的有偿转让和无偿转让行为进行准确界定;三要明确规定财产税征税对象所具有的性质以及相应的类别,使税务机构在财产税的征管过程中能够有法可依。

5.3.2 推进资源税改革

我国自然资源储量大但人均占有量少,如何充分利用资源,加强对资源的持续开发,将资源优势内化为经济优势,扩大地方税收入规模,推动区域经济发展成为当前的首要问题。我国现行资源税征收范围过小,仅包括:原油、天然气、煤炭、其他非金属原矿、黑色金属原矿、有色金属原矿和盐七大类资源;同时征收标准过低,以焦煤为例,每吨的税率仅为 8-20 元①。因此,资源税的改革应从以下几个方面做起:首先,扩大资源税征收范围,将其他重要的、与人类生存息息相关的自然资源纳入征税范围,如水、森林、土地、生物等资源,使资源税能够合理调控资源的开采,提高资源的利用率。其次,适当提高资源税税率,对高耗能低产出、污染严重的资源以及稀缺、不可再生的资源设置较高的税率。最后,赋予地方政府一定的立法权,我国各地区资源禀赋不同,在征收管理资源税方面也应体现资源的区域差异,因此国家应将资源税的税收立法权下放给地方,使其能根据本地区现有资源情况合理确定征税范围和税率等。