4 电信行业营改增思路与制度设计

4.1 电信业营改增的原则

基于电信业的特殊性,电信业营改增应当遵循以下几个原则:公平性原则、谨慎性原则、整体性原则。

(1)公平性原则。电信业营改增相关税收政策应公平对待各个电信运营商,不能针对某个电信运营商出台特殊的歧视政策。要营造公平竞争、公平税负的环境。

(2)谨慎性原则。电信业营改增初期应当作好风险评估,平稳过渡。避免政策出现较大失误与游动,以免对电信业造成巨大的损失。

(3)整体性原则。由于电信业务的移动性较强、关联性较强、跨地区跨期消费的特殊性,不应当在某个地区搞试点,应该全国一次性开展。营改增涉及工商、税务、国资委、工信部等部门,要使各部门密切配合、有效衔接,积极做好每一环节工作,确保工作协调、统筹兼顾。

4.2 电信业营改增的制度设计

4.2.1 电信业增值税纳税人的规定

电信行业增值税纳税人是指凡从事电信劳务并向对方收取货币、货物或其他经济利益的单位和企业,包括外商投资企业,为电信业增值税的纳税义务人,具体包括中国电信、中国网通、中国移动、中国联通、中国铁通及中国卫星通信集团公司在我国各地设立的各分支机构以及外商电信行业等等。根据现行的增值税纳税人的分类,主要分为增值税一般纳税人和小规模纳税人。小规模纳税人认定标准的上限应该逐年下调,逐步扩大电信业增值税一般纳税人的范围,这样有利于保证增值税抵扣链条的完整性,也有利减轻中小企业的税收负担,促进我国经济发展和就业稳定。

4.2.2 电信业增值税纳税范围的确定

电信业增值税纳税范围主要包括用各种电传设备传输电信号来传递信息的业务。其征税范围包括:通信业务、电信物品销售及其他电信业务等。具体收入项目包括:通信业务收入、电信物品销售收入、其他电信业务收入,其中通信业务收入包括固定通信业务收入、移动电信业务收入、无线寻呼业务收入、数据通信业务收入、移动互联网(CMNET)固定业务收入;电信物品销售收入,是指在提供电信劳务的同时附带销售专用和通用电信物品(包括电报纸、电报签收簿、电话号码簿、电话机、移动电话机、无线寻呼机、手机识别卡、电信器材材料及其他电信终端设备等)的业务收入;其他电信业务收入,是指上述业务以外的其他电信业务收入。

4.2.3 电信业增值税税率的设计

现行增值税税率分为四档,分别为 17%、13%、11%、6%,小规模纳税人实行 3%的征收率。目前,电信业改征增值税试行的税率主要有三种方案选择:全部收入按 6%征收,全部收入按 11%征收,语音业务收入及增值业务收入分别适用于 11%和 6%。但德勤税务及商务咨询部曹菲(2013)对中国移动、中国电信、中国联通等三大电信运营商对此进行过测算,得出 11%的税率可能会对其利润带来影响。企业所受影响主要取决于电信行业目前的利润水平和改征增值税后的实际税负率(即销项税额减去进项税额)。但全部收入按 6%征收,不仅造成税款流失,而且也起不到营改增既定的效果。若语音业务收入及增值业务收入按 11%和 6%征收,一方面带来企业核算的困难,另一方面,不利于税款的征收。另外,鉴于税制简化和方便税收征管的要求,不宜为电信业单独设定税率。三大电信商作为高增加值行业,过去长期适用于 3%的营业税低税率,甚至享受差额征税等优惠政策。笔者认为电信业增殖税率应该按照 11%征收增值税,虽然税负有可能增加,但随着营改增范围的进一步扩大,电信业可取的进项税额随着增大,税负逐渐递减。

若对电信业实行 11%的税率,考虑电信企业的税负变化,通过以下公式可以计算得知:假设含税收入为 A,能够取得增值税进项价税合计为 B,营业税税率为 3%,增值税税率为 11%,假如抵扣进项税增值税税率为 17%。在不考虑所得税、城建税及其他附加税费的情况下,测算电信企业两税种的税负情况:

(1) 营业税额为:A/(1+3%)×3%(2) 增值税额为:A/(1+11%)×11%-B/(1+17%)×17%(3) 计算两者的税负平衡点①:A/(1+3%)×3%=A/(1+11%)×11%-B/(1+17%)×17%B/A=48.2%

可以看出,若可抵扣进项税额 B 与收入 A 之比大于 48.2%时,改征增值税会使电信业税负下降,当可抵扣进项税额 B 与收入 A 之比小于 48.2%时,改征增值税会使电信行业税负上升。所以,电信行业营改增后电信运营商的税负跟可抵扣项目有极大的关系。

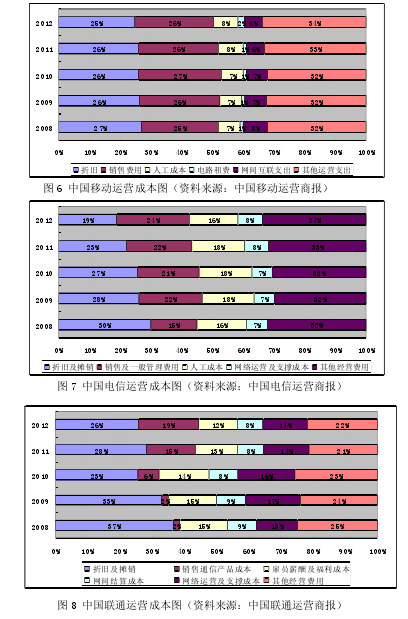

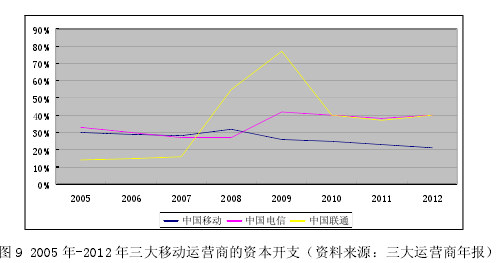

电信商的成本主要包括运营成本和资本开支,以下是三大运营商的运营成本和资本开支的相关数据。【1】

从以上三图我们可以看出,三大运营商折旧费和摊销不断下降,销售费用、管理费用不断上升,这两者加人工成本三项合计占近 60%。近期可以看出,可取的的进项税额较少。但随着营改增范围的进一步扩大,三大运营商可取的进项税额会逐渐增大。【2】

按照现行增值税的规定,只要符合政策规定,企业采购的固定资产就可以凭有效凭证从销项税额中抵扣。图 6 可以看出,中国联通资本开支较高,2012 年占比达到 40%以上,所以能够取得的进项税额较大。中国移动、中国电信资本占比都在 20%左右,虽然可取的进项税额较小,但随着 4G 网络的大规模建设,未来几年的资本开支仍然较大,在营改增试点后,随着运营商有大规模的资产投入,将会出现大量的进项税抵扣,有利于降低公司的税负。总之,电信业采用 11%的增值税率不会使电信企业的税负大幅增加。

4.2.4 电信业增值税纳税地点的确定

电信业税收征管的首要问题是纳税地点,由于电信行业消费者具有移动性强的特点,所以造成运营商之间、地区之间的网间结算的困难,这就使得增值税征管面临极大的困难。

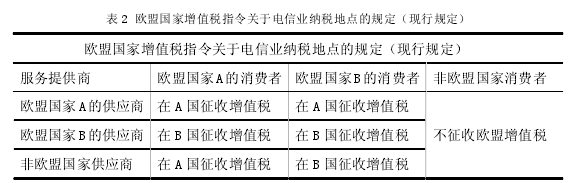

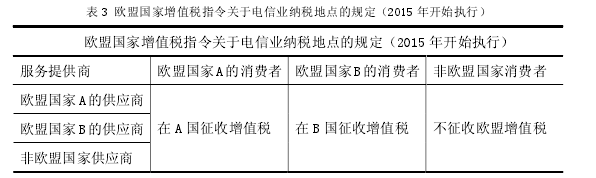

针对消费者移动性较强的问题,我们可以借鉴欧盟对电信业增值税的征管方法—“一站式方针”(One Stop Shop Guidelines)。一站式方针是欧盟于 2012 年修订的《增值税实施条例》中提出的,条例决定从 2015 年 1 月 1 日起,电信业运营商在任何情况下,向欧盟成员国境内的消费者提供电信服务的纳税地点将为消费者的所在国,并且都将适用该消费者所在国的税率。欧盟国家增值税指令关于电信业纳税地点的修订见下表:【3】

表 2 可以看出,欧盟国家现行的规定的纳税地点都是以运营商所在地(非欧盟国家的运营商以消费者所在地位纳税地点)。这样的规定造成了税收征管的复杂与混乱。【4】

表 3 可以看出,欧盟国家电信运营商都以消费者所在地缴纳增值税,有利于克服电信消费品的移动性强等特点的所带来的弊端,缓解税收征管的困难。鉴于此,我国电信行业营改增改革可以采取以消费者所在地为纳税地点,为税收征管工作提供便利。

电信行业税收征管难问题的根本的解决措施之一是建立信息共享系统平台,实现银行、政府、运营商、税务局、工商局、质检、电业局、保险、法院等相关部门信息共享的关系。善于利用第三者涉税信息,编织严密的社会各界参与的协税护税网络。

4.2.5 其他税收要素的确定

其他税收要素的确定,可在现行的增值税暂行条例、细则和营业税暂行条例、细则相关规定的基础上,具体规定电信行业增值税的纳税环节、纳税期限等方面内容。在税收优惠方面,可以制定“零税率” 、“免税”等优惠政策。如对出口的电信业务采用零税率,这样一方面有利于国内电信业实施走出去战略,进军海外市场,另一方面还可以带动其他产品和劳务的出口;对电信业购进的大型通讯设备如特定的信号发射塔、网络结算系统等实行免税政策,不仅可以刺激电信企业更新通讯设备,提高电信行业的运行效率,为顾客提供更加优质的通讯服务,而且也将避免电信企业在购入大型固定资产当期其进项税额抵扣不尽的现象。