3 我国金融业营业税改征增值税的必要性

新中国成立之初,我国流转税包括多个税种,使得流转税制比较复杂。后来,流转税制又进行了多番修订、简并和改革。我国于 1979 年开征增值税,但当时仅限于部分城市开征,1982 年《增值税暂行条例》由财政部制定、颁布。1984年我国对当时的工商税制进行了改革,下发了《中华人民共和国增值税条例(草案)》将原来的工商税分成了四个税种:营业税、增值税、盐税和产品税。1994年的税制改革扩大了增值税的征收范围,将其扩展到商品流通与修理修配等劳务领域对不实行增值税的各项劳务继续征收营业税,对部分消费品征收消费税。由此,形成了关税、增值税、营业税与消费税并行的流转税框架,流转税制的如此设计符合当时的基本国情。然而,近二十年的市场经济发展使我国经济环境发生了重大变化,我国产业发展也呈现出了新的特征,分离产品和服务进而对它们征收不同税种的做法已经越来越不能适应产业发展新形势的要求。从金融业角度分析,金融业营业税制弊端日益明显,已不能适应金融业的发展要求,增加了金融业及相关行业的发展压力。在增值税“扩围”的大背景下,金融业流转税制迫切需要改革和完善,主要表现为以下几方面。

3.1 营业税全额征收,重复征税问题突出

一方面,根据现行的营业税制度,金融业大部分业务收入(如核心业务:贷款利息收入)都是按照全额流转税征收方式缴纳营业税,只有有价证券、外汇、非货物期货等金融衍生品买卖才可以适用差额征税办法。营业税课税模式是一次对外交易就一次纳税义务的发生,营业税的全额征收表明本次应缴纳营业税的营业额包含上次的已纳营业税税款,因此,营业额全额纳税导致了纳税人自身的重复征税。另一方面,增值税、营业税并行,使得增值税纳税人购进营业税纳税的商品或劳务时,不能实现进项税抵扣,造成税间的重复征税。而作为现代服务业的金融业随着其在国民经济中的地位日趋提高,其业务种类由单一化转向多样化,产业链不断拉长,使得金融业营业税重复征税问题更加严峻。而当金融业为消费者提供服务时,金融业外购产品和服务发生的增值税或营业税得不到抵扣将会产生单一环节重复征税。

营业税重复征税给经济发展和企业发展造成诸多不利。首先,我国金融业分业经营模式使得一个金融集团(如中国银行)旗下可能存在银行、保险、信托、证券等分公司的独立经营,按照营业税制的要求,当同一个集团内的相互独立金融企业之间相互提供的金融服务时,要按照营业额全额缴纳营业税。当下,企业正向专业化分工发展,一个金融机构下的各个部门,例如银行下的网络银行部门、资产管理部门、信用卡部门等业务独立或“外包”出去的话,银行与这些公司之间的业务往来也要全额征收营业税,这无疑使得企业的资金成本,加重了企业的营业税负担,不利于金融业的专业化分工深化,也不符合市场经济内在规律的要求。而当金融业为生产企业提供服务时,营业税、增值税的重复征税将会加重金融业和制造业整体税负,不利于两个行业之间的协同发展。

3.2 营业税、增值税并行破坏增值税抵扣链条的完整性

增值税相比较其他流转税,优势明显,从理论意义上来讲,增值税征税范围越宽,越能最大限度发挥增值税的各项优势。然而当下我国流转税制并不完善,现行增值税征税范围较窄,第二产业的交通运输业和大部分第三产业都属于营业税的课税范围 (现不考虑试点地区)。随着现代市场经济的发展,生产性行业和服务性行业彼此混融导致营业税、增值税征税范围交叉,进而造成增值税链条的断裂:一方面,当增值税纳税人向营业税纳税人销售货物时,营业税纳税人不能够实现税款抵扣,就没有取得增值税专用发票的内在动力,少开具增值税发票、少缴纳增值税的利益诱导会造成开具增值税专用发票的一般纳税人所反映的销售额与实际销售额不符。例如,河北省某水泥厂(增值税一般纳税人)销售水泥给同省某建筑商(营业税纳税人),建筑商无法抵扣购进水泥的进项税款,导致其不会积极主动索取销售方 A 水泥厂的增值税专用发票,容易造成销售方不开或者少开具增值税专用发票。当该建筑商在某条件下不向水泥厂索要增值税专用发票时,水泥厂所反映的水泥销售额与实际销售额不符。另一方面,当增值税一般纳税人购进营业税纳税人的劳务时,营业税纳税人不能为其开具增值税专用发票,同样破坏了增值税抵扣链条的完整性。

完整增值税链条是实现增值税税收中性的基础,一旦链条出现断裂,势必影响到增值税税收中性的发挥。同样,增值税链条的断裂也打破了链条环节上下的内部审计关系,给税收征管造成不利影响。

3.3 营业税不能实现出口零税率

实现出口商品或劳务零税率是增强出口商品或劳务国际竞争力的有效手段。

我国对金融业课征营业税,不能实现金融出口业务零税率,严重影响到金融业出口贸易,不利于我国金融业推行“走出去”战略和参与国际竞争。

经济的发展和科技的进步促使金融领域的跨国活动更加便利、也越加频繁,国际金融市场中,同质的金融资产价格趋于等同,巨额国际资本通过金融中心在全球范围内迅速运转,形成了金融全球一体化的趋势。但是,不同国家对金融业的待遇是不同的。世界范围内世界上大多数国家不对金融业征收营业税或者类似的税收,如美国、加拿大、英国、瑞士、荷兰、日本、新加坡等,这些国家对金融业征收的是增值税或者类似税收。增值税能够实现彻底的出口退税,营业税无此能力,使得课征两税种的同种商品进入国际市场后价格不同,课征营业税的商品价格较高。很明显,我国金融产品金融国际市场后并不具有竞争力。尤其是2009 年我国修订的营业税规定进出口服务贸易,只要接受方或者提供方在中国境内就应作为境内劳务征收营业税,内在的双重征税原则对金融服务输出和金融服务输入均征收营业税税,加重了金融业营业税负担。除此之外,金融业下游的制造企业接受了金融服务所承担的营业税,亦不能从实现抵扣,也使得我国产品出口不能真正实现零税率,削弱了我国货物和劳务在国际市场上的竞争力,更不利于我国出口结构的转型。

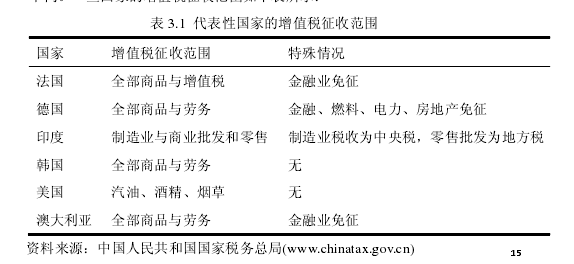

增值税有明显的优越性,收到大多数国家的欢迎,目前国际上已有相当一大部分国家采用。只是国情不同,每个国家确定的法定增值额和增值税征收范围也不同。一些国家的增值税征收范围如下表所示:【1】

国际上金融业增值税开征的成功经验,对我国增值税“扩围”、完善增值税制和更好的与国际经济交流起到了促进作用。不论是站在国内市场的角度还是国际市场的角度看,将增值税征税范围扩大至金融业,实现我国金融业增值税取代营业税都十分必要。