5 金融业营业税改征增值税需要突破的瓶颈

5.1 重新划分中央、地方税收收入问题

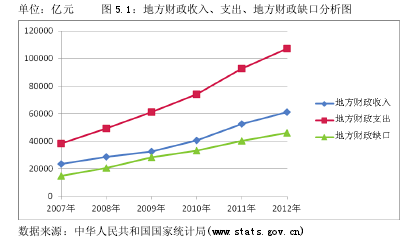

1994 年税制改革拉开了我国现行分税制的大幕,同时我国中央和地方的税收来源也在分税制的实施下明确划分。其中营业税属于地方税,除了少许的例外,其收入全部划归地方,目前是最主要的地方主体税;增值税是中央与地方的共享税,按 75:25 比例共享,75%归属中央财政所有,25%归属地方财政所有。分税制的如此设计增强了中央的财政控制能力,但造成地方财政“吃紧”。图 5.1 是2007 年—2012 年地方财政收入、支出、地方财政缺口分析图,地方财政缺口的连年增加充分表明了地方财政现状的不乐观局面。【1】

在我国地方财政的收入构成中,税收收入占了较大部分, 2007 年—2012年地方税收收入占地方财政收入的比重虽然在走下坡路,但最低的 2012 年仍超过 77%的比率。在地方的税收收入中营业税做出很大贡献,相较与其他两大地方税企业所得税和个人所得税,营业税税额高了不止一倍。在此处境下实施“营改增”,若不采取其他措施,必将对地方税收收入造成更大冲击,尤其在作为“纳税主力”的金融业实施“营改增”时,结果将更为明显。中央税收收入增加、地方税收收入减少,极大可能要求增加中央政府对地方财政的转移支付,这样反而会削弱地方政府对地方经济的发展积极性。针对此问题,相关学者提出以下两个方面的解决途径。

重构分税制。许善达(2012)认为,现行的分税制制度不合理,对我国经济发展有一定的不利影响。当我国实现增值税扩围至各行各业时,若不重新构建分税制,必将对我国摆脱旧税制的影响、实现经济平衡发展造成重大威胁。王洁茹(2013)分析了 2002-2011 年间中央对我国国内增值税和营业税的实际分成平均比例,把增值税和营业税综合起来看,中央的平均分成比例 52.59%。

设计地方主体税,重构建地方税体系,增加地方税收收入。部分学者提出房产税属于财产税,征收对象地域性较强,不易移动,房产税的税基稳定,另外房产税税源分布广泛、区域性特征明显,比较适宜地方政府对税源的监控,征管成本较低、税收征管效率更有效。房产税的。因此,将房产税提升为地方主体税具有可行性,另外,将资源税设置为地方主体税同样呼声较高,这是增加地方税收收入的另一种方法。

本文认为,重构分税制确实是重新划分中央、地方税收收入的有效途径,但是分税制改革在我国税收体系中有着触一发而动全身的影响,仅在理论上分析重建分税制,考虑并不全面;我国房产税尚处于试点阶段,在全国范围内普遍推广难以操作,且在西部偏远地区房产税做地方主体税并不合理;我国资源税征税范围相对较窄,对地方的财政贡献度较小,难以承担地方主体税的责任。营业税改征增值税后,中央、地方税收的划分问题对金融业“营改增”的实施提出挑战,分税制的长期影响和我国各地区发展水平相差较大的事实预示着该挑战不易解决。

5.2 增值税征管权限问题

目前,分税制划分了国家税务局和地方税务局的征管权限,我国目前实行的分税制的实质归纳起来是:按照税种划分税权,分级管理。在分税制财税体制下,增值税属于中央地方共享税,由国税部门征管;除了各银行总行缴纳的营业税由国家税务总局直属征收机构负责征收,剩余的所有营业税均属于地方财政收入,由地税部门负责征管,这就明确规定了国家税务机关和地方税务机关的征管权限问题。营业税改征增值税后,若增值税事权仍属于国家税务机构,那么原营业税的征管权限必定要由地方税务机构移交给国家税务机构。由此显而易见的结果是,伴随着国家税务局的征管范围扩大和地方税务局的征管范围缩小,导致国家税务局业务增加,地方税务局业务减少,但各自的征管资源不变。能力和任务的不匹配必定引发国家税务局与地方税务局之间的矛盾,同时也会造成征税效率的损失和人力、设备等资源的浪费。若简单的保持征税权限不变,让地方税务机构保留“营改增”部分的征收权,也将导致两局征收权限的混乱,带来更多的征收难题。因此,在正式实施金融业“营改增”前,重新确立增值税征管权限是我们需要突破的另一瓶颈。