第 5 章 物流企业“营改增”问题分析诊断——以上港集团物流有限公司为例

5.1 上港集团物流有限公司简介

由原上海港国际集装箱货运有限公司、上海浦东集装箱物流有限公司上海集祥货运有限公司和上海港口技术工程服务有限公司等 20 余家企业合并构成,形成以港口物流为主体的完整物流服务链,是上海国际港务(集团)股份有限公司的全资物流企业。

资料显示,上港集团是我国最大的港口企业。上海港位于长江水道和东部海岸线的交叉点,业务主要面向长江三角洲、长江流域地区。主要涉及港口集装箱、件杂货的装卸生产和大宗散货,以及港口引航、船舶的拖带、理货、船货、仓储服务、另外还涉及集卡运输、国际邮轮等服务以及港口物流等业务。

据查,公司注册资本为 25 亿元,目前资产规模达 47 亿,其中包括 8 家分公司、20 个子公司、4 个区域性公司,公司同时获得国家 5A 级物流企业认证。

上港物流主要负责了上港系的港口物流领域,公司拥有地理位置优异的口岸等出入平台。公司经营范围包括并不限于对港口集装箱的装卸、散杂货的装卸、港口运输服务以及港口物流等有关业务。

上港物流的业务核心在于开发完善港口的物流服务,另外向第三方物流、物流增值等业务领域拓展,公司主要以“服务大客户、承接大工程、创造大平台”为出发点,打造了一系列物流平台,其中包括化工、汽车、消费电子等产品的物流服务,并向华东、华北、华南、西北四个方向扩散。公司近年来不断升级软硬件,完善公司国内外的物流体系,为公司客户提供更安全高校、更专业的综合仓储物流服务。

上港物流未来依然围绕客户的需求进行改造升级,升级过程中,公司仍然以“以人为本、合作共赢”为出发点,针对不同客户的不同需求,打造更加专业的服务,力争早日打造成为国际知名的港口物流经营商,并力争成为优秀的第三方物流服务商。

未来,公司将不断优化升级,给客户更加完善的物流体验,形成从单一物流服务商到物流链的方案解决商的跨越式转型。

5.2 上港集团相关财务数据分析

纵观 2012 年上港集团财务数据,同样是“营改增”方案落地的第一年,上港集团报告期内实现货物吞吐量约 5.02 亿吨,较去年同期增长 3.7%。具体来看,实现散杂货吞吐量约 1.85 亿吨,较上年同期增长 3.5%;实现集装箱吞吐量 3252.9 万标准箱,同比上升 2.5%。另外,报告期内,公司实现营收 283.81 亿元,较去年同期上升30.31%,抛开“营改增”方面影响,按照相同口径计算,较上一计划年度实现增长约3.85%;归属于上市公司股东净利润约 49.69 亿元,同比上升 5.19%.

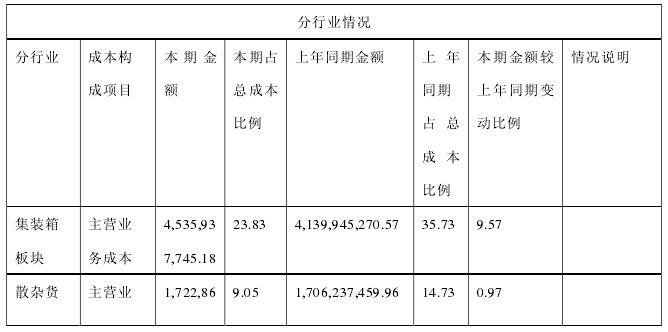

由上述利润表我们可以看出,虽然上港集团的营业收入增加了,但是营业成本的增加比例远大于营业收入的增加比例,这其中税收成本增加是一个比较大的原因.

通过观察上港集团 2012 年成本分析表我们可以看出,受营改增的影响,港口物流项目的成本增加额最大,并且占当期的成本比例也最高。同时,相比较收入的增加比例,成本的增加比例显然更大。因此,“营改增”短期内对于物流企业的利润是有一定影响。就像所有的新政策施行都有一个过渡的过程一样,“营改增”也不例外,政策施行初期对于设备更新慢的企业会有一定程度的税负增加效应,我们看到的上港集团是一个综合的物流企业,其船舶运输在所有子行业中占得比重最大,因此税负增加的也最多。

5.3 物流企业税改后存在的问题

5.3.1 人为的将物流业分割成两个行业

在进行营改增之前,根据我国的营业税制度,把物流业分成了两个行业,既交通运输业和服务业。这两个行业税率也不统一,交通运输业是 3%,服务业是 5%。这就不可避免的产生了诸多行业税目无法统一的情况,比如仓储、配送、搬运等等,同时又由于这些问题又导致了发票问题等一系列的其他情况的出现,上述问题的出现,一直阻碍着物流企业的迅速发展。

“营改增”制定实施以后,物流业再次被分为两个行业,一个是“交通运输业”,一个是“物流辅助业”,交通运输业的增值税税率是 11%,物流辅助业的增值税税率是为 6%。但是这次改革的实施显然还是不能解决物流业的问题,依然被分成不同行业施行不同税率。当今的物流企业实施的是一站式服务,在物流企业的实际工作中往往很难区分清楚“交通运输业”和“物流辅助业”,如果硬要企业区别这两个行业分别进行纳税,就无法满足当今物流企业一体化的工作需求,同时也增加了税务机关的征税难度。

5.3.2 物流业增值税发票管理难度高

增值税专用发票主要有以下作用,一是能反映经济业务,二是完税凭证,这对增值税计算、管理有非常重要的作用,故相比营业税服务业地税普通发票,国家税务部门针对增值税专用发票的监管更加严厉。但又因物流企业中货物运输的代理服务、仓储服务以及装卸和搬运等服务的专用发票金额小,但数量却很大的客观原因,使物流企业对发票获得、传递、真伪鉴别、作废、对比等环节工作量巨大,这使物流企业针对企业内部的管理做出了更高的标准,同时还做高了企业人力成本,另外还给税务部门发票管理工作造成一定影响。

5.3.3 物流企业无法合并纳税

据悉,在“交通运输业和现代服务业营改增实施办法”中明确指出,如果物流企业想合并纳税,那么就必须经过财政部和国税总局同时批复才可以,但是审批的部门级别太高而且审批的程序又过于复杂,现在只有两个超级物流集团获得了合并纳税的权利。现代社会利用网络进行一体化经营是一种趋势,现代物流业更是如此,如果物流公司的分、母公司不能合并纳税,当母公司统一进行采购然后再分配时,就会产生这样的问题,母公司的进项税额过多,而子公司可抵扣进项税额较少,这样一来税负就会不均衡,影响企业以后的发展。

5.3.4 短期内可供抵扣固定资产进项税额不足

如前所述,此次营改增对于企业的减税效应不足,甚至还有增税效应,而对于企业链来说减税效应更加明显,这主要是由于对于物流企业来讲,购置可供抵扣的固定资产机器设备等并不是一朝一夕就能够完成的。在2012年1月1日以后对于这些物流企业来说一个问题摆在眼前,就是他们需要以11%的税率进行销项税额的计算,而除非他们在这一时期进项设备的更新换代,否则很难有大额的进项税额可以抵扣,这就在一定程度上导致了短期内销项税额过多而进项税额不足的情况发生,使得税负在这一时期内过大。在这次改革中,运输业可以抵扣进项税额的成本支出包括购置运输工具、燃油费、修理费等等,但是运输工具的购置并不是实时发生,而经常发生的燃油费、修理费等等则占成本支出的比例并不多,因此销项税额和进项税额的抵扣总是存在一定的滞后性,导致税负增加,利润降低。