第3章 网络零售税收征管难点分析

3.1 交易本身因素。

3.1.1 交易方式的复杂性。

个人或企业只要有一台电脑或一部手机,依托社交网站、博客、微信、微博与淘宝等平台,就可把物品出售给消费者,运用互联网进行互动,实现大规模点对点的双向播沟通。社会经济的全面转型和行业环境的迅速变化,促使网络零售业进入到“混血”模式,一个没有固定商业模式和业态标准的全新阶段。这种混合的新网络零售业有几大特点:1.交易类型多样,可交易实物物品、二手物品、虚拟物品等。2.货币结算方式多样,通过微信、支付宝等多种方式实现收益,甚至为线下见面交易提供了可能。3.涉及行业多样,涵盖服装鞋帽、日常用品、手工艺品等。4.交易平台多样,从最早出现的易趣网,到一拍网,到拍拍网和鸟差网等。各电商企业间的发展模式不再有清晰的分界,而是多种模式相融、共存。

电商对国家经济的推动作用表现为网络零售市场交易规模与消费驱动同步增长,而规范对电商企业的税收征收管理也是促进行业发展的必经之路。网络零售业作为电子商务的一部分,同样具有数据庞大、交易迅速、跨越地域等特点。对纳税主体、征税环节、地域征管范围都有准确的划分,同样的制度用于电商模式,将出现各种矛盾,这挑战了原有的税收制度。虽然 B2B 模式的电子发票制度已被普及适用,可保证纳税链条完整,且收效良好。但在某些网络平台,B2C 模式并没有将 B2B 的良好势头继承下去,而是逐渐走向管理的模糊区。尽管目前我国对 B2C 和 C2C 从业者实行优惠政策,但松于管理可能给一些投机者带来可乘之机,网络零售业如今面临如下征管难点:

1.纳税义务人难以准确定义。

在网络零售业中,税务机关没有准确获得网络交易背后的纳税人信息,将纳税人准确地区分为自然人和法人,除了要求法人需有营业执照和对公账户外,对于自然人网络零售的管理相对宽松,那么势必会有企业以个人名义开店零售的情况发生,这使交易背后的纳税人难以准确定义。

2.地域征管范围模糊。

我国现有的征税体制是按照各省属地原则进行的,对于企业店铺来说,可以根据其登记注册地来确定其在何处缴税。但个人卖家基本没有做登记且登记注册地信息准确性不高,而且我国人员流动性大,难以确定其缴税地点,同时对于个人卖家的管辖应以居住地还是户籍所在地进行登记等问题也有待明确。

3.难以判定课税对象。

税目和税基是课税对象的两个基本概念,对于一些个体卖家,其零售商品的种类范围严格确定,才能根据其税目准确判断税率。尽管银行流水账户可以监测到账户月流水情况,但净利润的确定更加困难,另外将数据形式的收据和流水划分为成本和销售额也有难度,诸如刷单情况的发生不能保障销售额的准确性。随着数据的加密性能提升,网店或 C2C 网站还可能用先进的加密技术来掩盖有关信息,同时交易双方能够有效地隐蔽交易行业以达到避税的目的。

3.1.2 平台上对 B2C 和 C2C 卖家管理混乱。

在现有的一些不成熟的电商平台上,有企业伪装成个人注册经营店铺的情况发生,将网络零售作为线下经营的分支,而线上交易利得与纳税信息有与线下失去同步。苏宁董事长张近东曾说,“我国电子商务交易额的百分之九十均是 B2C商家借助 C2C 的形式进行交易,是 C2C 形式的商家在从事 B2C 而处在法律的监管范围之外”。因为税务机关没有强制个人卖家走纳税登记和工商登记程序,部分企业借助 C2C 的优惠政策,在网络平台上进行交易,达到节约纳税成本进而节约成本的目的。经营者乘以个人名义网络零售的价格优势和管理漏洞,达到节约成本的目的。规避税务机关的监督,这使得我国税收收入产生大量流失,也失去了平台的规范性。

3.2 税收制度因素。

3.2.1 税收实体法不完善。

我国网络零售的发展已有二十年的历史,虽较发达国家起步迟,但发展速度和前景可观。我国为改善相关法律法规的滞后和税收流失情况,出台了关于电子商务相关问题宏观的、规范性文件,但专门针对电子商务领域完善的实施细则类文件尚未得到完整的补充。如我国 2004 年 8 月针对电子商务发布的《电子商务签名法》;2007 年 6 月针对信誉评价、网络交易税收征管、交易隐私权保护等发布了《电子商务发展“十一五”规划》;并同时增加对电商理论、技术与相关政策研究的财政资金支持。为规范线上买卖双方、线上交易平台提供商、移动支付平台提供商、线上交易辅助服务提供商,2008 年 4 月商务部商业改革司发布的了《网络购物服务规范》和《电子商务模式规范》;2012 年 3 月,国务院发布了加快促进电商发展的指导性文件,即 《电子商务发展“十二五”规划》。可以看出,目前的法律法规,皆从宏观层面提出指导性政策,我国尚未对税收征管提出确实可行的路线。对纳税主体的约束性较低,违法成本低从而导致纳税人纳税遵从度不高。

3.2.2 税收程序法滞后。

由于我国缺乏对网络零售业发展的重视程度,导致相关有效的税收程序法少之又少。如,国家税务总局为规范网络发票的开具和使用和缴销等流程,2013 年2 月发布了《网络发票管理办法》,不但对第三方交易平台也提出了特殊规定,还规定从事网络交易的经营者应依法办理工商登记领取营业执照。2014 年 1 月国家工商行政管理总局发布的《网络发票管理办法》,是至今针对线上交易管理阐述最为详尽的办法,这两部办法是迄今为止最符合网络零售税收征管需求的。

但因为两部办法并没有进一步提及税收征管,所以在实践操作中难以运用。同时,现行税收程序法的管理办法已经不再适应网络零售模式,如《增值税暂行条例》中对一般纳税人和小规模纳税人的划分定义不适宜网络零售领域。如按照传统的标准来划分,网络零售业主多属于小规模纳税人,但随着消费者的需求愈加多样化和个性化,网络零售商数量越来越多,规模也不能被可靠估计,但和实体小规模纳税人不同的是,网络零售商并没有进行税务登记,所以网络零售的产生改变了一般纳税人和小规模纳税人的比重。

综合以上分析,税收实体法和程序法的滞后使网络零售业没有明确统一的税收征管制度,网络零售税收征管活动没有明确的法律依据和管理准则做支撑。使网络零售纳税人对自我纳税意识不高,为纳税人偷逃税款提供了可乘之机。

3.3 信息不对称因素。

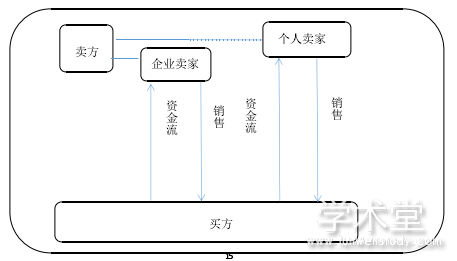

信息是税收征管的依据,也包含贯穿于整个经济活动的重要数据。贯穿于税务登记、交易涉税内容、税收凭证、纳税申报和税款征收等环节。目前,在网络零售业中,个人名义经营的网店都没有进行过工商注册,并且其经营形式虚拟化,无实体店铺体现、收支渠道分布零散、经营数据难以可靠统计。企业卖家的销售情况和资金流可以被税务机关把控,但个人名义注册的店铺并不能被纳入征管范围。网络零售业的复杂性,导致的信息非对称性,是带给税务机关的时代性新难题。

图 5 网络零售信息传递过程流程图3.4 技术因素。

对于 B2C 模式征税尚有管理上的征税漏洞、平台上对 B2C 和 C2C 卖家管理混乱、C2C 的相应的税收政策和征收管理规范缺位等问题,事实上,对流动的卖家群体进行科学完善的管理,是一项需要技术支持的任务。交易量大、支付平台分散、支付方式多样,给政府机关管控现金流带来难题,相信以目前我国互联网和大数据的发展水平和技术更新速度,大数据技术与数据分析相结合,在提高对网络零售业管理意识和征税意识后,我国有能力解决技术上的难题。