4.3“营改增”对保险业盈利能力的影响

4.3.1 净利润的影响

净利润的多寡取决于两个因素,一是利润总额,二就是所得税费用。净利润的计算公式为利润总额减去所得税费用,为企业经营的最终成果,该值越高,企业的效益就越好,反之亦然。它是衡量一个企业经营效益的重要指标。所以,营业税改增值税对我国保险企业产生如下几个方面的影响:

第一,提高企业的经营利润。改征前,营业税政策规定,以固定资产的价税合计数入账,进项不得抵扣;营业税改增值税后,增值税的固定资产进项可以抵扣,因此,固定资产以原值入账,相应的会减少固定资产的折旧额,归集到成本,也就是减少了成本,进而提高了保险企业的经营利润。

第二,营业税金总额及附加数额的变动,将对企业税后利润产生影响。在核算保险企业的应纳税所得额时,要将营业税金及附加在税前进行扣除,然后得出企业利润总额,当对其由征收营业税改为征收增值税后,保险企业的应纳税所得额要交增值税而不再缴纳营业税。所以,上交的增值税不得税前抵扣,即增加了利润,减少了成本支出。同时,城市维护建设税及教育费附加是以消费税、营业税、增值税之和为税基,随着“营改增”,税基的数额将会发生变动,也就相应的改变了城市维护建设税及教育费附加的金额,进而也就改变了企业的利润。

下面就通过理论分析与数据测算分析相结合的方式对营业税改增值税对保险业净利润的影响进行分析。

1.理论分析

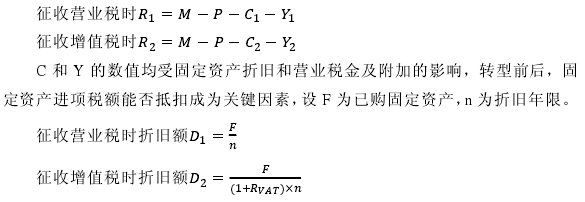

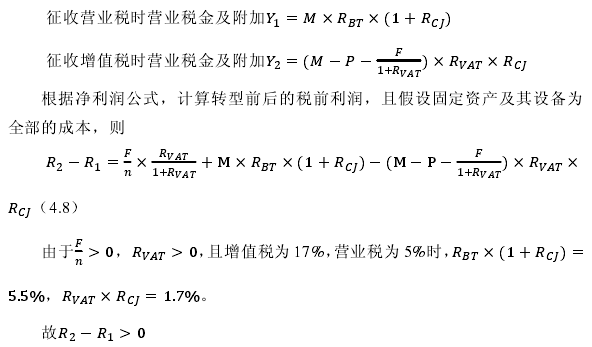

净利润公式,即税前利润乘以(1-所得税税率),推出净利润变化额公式,即税前利润变化额乘以(1-所得税税率),且企业所得税税率统一规定为 25%.

假设保险企业的税前利润为 R,保费收入为 M,赔付支出为 P,则营业收入为(M-P),成本为 C,营业税金及附加为 Y,且营业税率为 5%,增值税为17%,仅考虑保费收入的影响。

因增值税是价外税,转增前,营业税金及附加包括营业税税额,转增后,营业税金及附加不包括营业税额,且货物劳务税在转型前仅只有营业税,转型后,仅包括增值税。

也就是说,营业税改增值税,保险业的税前利润增加,所得税税率不变,则保险业的净利润也增加。

2.测算分析

根据上市保险公司财务信息披露计算净利润值,同时,按照改征增值税后对税后利润产生影响的利润表税前列支项目的影响额度进行调整计算。为了转型前后具有更准确的可比性,改征增值税前征收的营业税税额按照样本数据中的收入乘以税率计算而来,会与利润表中的营业税金及附加有一定差异,净利润变化情况如表 4.8 所示。

由表 4.8 可知,转型后的保险企业净利润均有增加,与理论分析一致,且无论是按 17%的增值税税率,还是按 6%的增值税税率计算,保险业的净利润变化趋势不大,两者对净利润的影响相似,不考虑税率原则,对于保险业来说,营业说改征增值税,有利于提升保险企业的净利润,增加企业的盈利能力,更能增加保险企业的竞争能力。

4.3.2 对净资产收益率产生的影响

净资产的收益率是衡量一个企业盈利能力的另一指标,它有被称为“股东的权益收益率”,具体是指企业的净利润与股东平均权益的比率,该指标不仅衡量了公司自有资本的运转效率,而且反映了股东的收益水平高低,该比率值越高说明企业投资带来的效益水平越高。

流转税由营业税改为增值税后,所有者权益和所得税税率没有发生变化,因此仅需对税前利润进行比较。由上述净利润中对税前利润的分析可知,保险业营业税改增值税的净利润增加,因此净资产收益率也相应增加。也就是说,营业税改征增值税后,保险企业的盈利能力相应的会提升,增加企业的竞争力。

4.4“营改增”对保险业财务决策的影响

财务决策是一家公司对其财务方案、财务政策进行选择和决定的过程,其主要目的在于为公司的长期发展确定一项最为令人满意的财务方案。在最明智的决定下,预测企业的未来发展,使其财务活动取得好的收益,同时,实现企业价值最大化的财务管理目标,为公司谋求更多利益。

然而,财务决策是一种由多因素影响而综合的结果,需要有财务预测结果的分析与选择,既要有货币化、可计量的经济标准,又有非货币化、不可计量的非经济标准,可见,其是一种多标准的综合决策。

上述我们分析了“营改增”对我国上市保险公司税收负担的影响,盈利能力的影响,这些财务指标的测算,预示着企业的未来发展规划以及销售盈利,进一步显示出其对我国上市保险企业的一些财务决策有重大的影响。

4.4.1 对定价机制决策的影响

保险业的定价机制比较灵活,且价格影响因素较多,由于营业税改征增值税,税收负担的变化量,必将影响到保险业的定价机制决策。

如上述分析,营业税改征增值税后,保险业在同样水平、规模的业务下,净利润将会增加,也就是保险企业的盈利增加,必定会相应的调整其定价,以达到价值最大化,而不仅仅是考虑净利润最大化。相应的分析市场占有率、产品的多元化等其他因素,征营业税时,仅需缴纳 5%的税费,转增增值税后,即按 6%的税率交税,由上述测算分析,可稳定企业的税负。但由于保险业未到期责任准备金、未决赔款准备金的提取都与税制、税率密切相关,2016 年 5月 1 日以后,企业必须考虑价格机制的调整,财务决策的变动。

4.4.2 对财务分析的影响

按照当前的会计核算准则,“营改增”之前,财务报表中的主营业务收入是含税数值,含有营业税税额,“营改增”之后,因增值税是价外税,不在损益表中体现,其主营业务收入则将含税数额剔除,不含增值税的税后收入,故按 6%的税率,实际税负变化不大的情况下,企业的利润率会由于主营业务收入的减少而增大。此外,不同的税种,在会计核算中的账务处理不同,当同一项目的营业税会计账务处理出现不同时就会影响企业的财务报表数据结构,结果是会影响企业的财务分析数据以及相应的财务衡量指标,所以会对财务分析决策起到重大影响作用。

所以说,数据的变化,相应账务处理方式不同的情况下,均会对保险业的财务分析起到至关重要的影响,进一步关乎到整个行业的发展。

4.4.3 对保险企业日常管理决策的影响

转型前,保险业仅需缴纳营业税,简易计算,转为增值税后,因会计核算的要求,则需要建立相应的增值税明细账,准确生成和记录增值税明细账目。在日常的采购活动中,应按照增值税专用发票上的税额进行计提,注意其账务处理与原收入--成本费用的记账核算方式的不同。同时,考虑到“营改增”

转型初期,按《营业税改征增值税试点过渡政策的规定》,依然保持改征前适用营业税的税收优惠,但对于再保险业务是否适用,以及涉及的财务系统的大改造,此前按完工进度确认收入的工程是否应该缴纳增值税,或者是否存在重复缴税的问题,又或者是否应该应客户要求退票重开增值税发票。这些都影响到保险业转型的过渡,也对保险业企业的日常决策带来变动性的影响,给企业的发展带来一些不确定性,对企业的未来预测也带来改变,更对企业的日常管理带来挑战,影响决策方案的选择。

综上可知,虽然营业税改征增值税对保险业的财务决策会产生许多不确定性的影响,但财务决策正是根据不断变化情形进行不断调整,所以即使是或多或少的影响保险业目前发展,但还是利大于弊,有助于推动保险行业的蓬勃发展,进一步合理规范保险业的税收制度。