第 4 章“营改增”对我国保险业多重影响分析--以上市保险公司为例

通过上述对营业税税制的分析,发现营业税税制体系的不足,税负过高,重复征税,抵扣不连贯,缺少差异化的税收政策,严重阻碍了我国保险业的发展。只有将保险业纳入增值税体系,才能从根本上解决重复征税,实现抵扣的连贯性,同时减轻税负,按增值额进行纳税,而不是全额计税,但营业税与增值税毕竟是不同的税收政策,转型后,税负的是否减少,对保险业的影响是否巨大,还需进一步研究分析。

故本章节以上市保险公司为案例,进行的财务数据分析,通过相应的模型建立,数据测算,来了解营业税改征增值税的税负效果,对保险业的发展有何影响,分别从货物劳务税、企业所得税、整体税负状况来分析,再研究保险企业的盈利能力,以及财务预测和决策方面的影响。

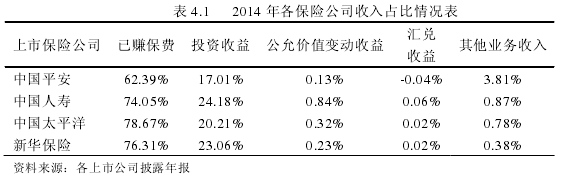

众所周知,保险业的发展近年来突飞猛进,各种险种层出不穷,保费的收取方式以及年收益率也在不断的变化着,因此,由最初的几家保险公司发展到300 多家保险企业。随着“营改增”的推进,保险业的改革必将撼动我国国民的生活,所以在其改革进程中,必须严谨,根据中国保监会公布的权威数据以及各大权威网站的资料,参考保险企业的保费收入状况,以及公司理赔服务能力,此外,还得接受产品研发能力,品牌认知度,以及收到罚单情况的审查,对上述保险公司进行一个全方面的资格审查,选取最具有影响力的四家上市保险公司进行分析测算,分别是中国平安保险、中国人寿保险、中国太平洋保险、新华保险。数据来源为中国税务年鉴和各上市保险公司的年报披露。

由上表 4.1 可知,各大上市保险公司的收入主要由已赚保费和投资收益构成,为了计算方便,故将其简化,只考虑已赚保费的收入占比。在分析营业税改增值税时,仅考虑已赚保费引起的收入变化,税负变化。

4.1“营改增”对保险业现金流量的影响

4.1.1 理论分析

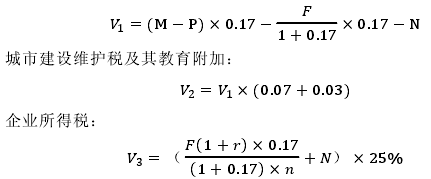

将保险公司的营业收入由征收营业税改为征收增值税,由于两者的税法政策规定不同,必将引起这两者税收负担的变化,与此同时,还将影响其他税收的征收变化,依据分析,主要表现为货物劳务税、城市建设维护税、企业所得税的税负影响。

第一,对货物税和劳务税的影响。转增前,保险业的已赚保费仅征收营业税,不可将赔付支出进行税前抵扣,且保险业购买的固定资产设备的增值税进项税额无法抵扣,相当于保险公司的支出增加。营业税改增值税后,赔付支出成本可进行抵扣,且年度新购进的固定资产设备的增值税进项税额可以抵扣,抵减了应交增值税。营业税及增值税均有变化,进而货物劳务税的变化依情况而定。

第二,对城建税和教育费附加的影响。城建税和教育费附加的税基都是建立在三税--“营业税、消费税和增值税”的应纳税额基础上的,所以,保险业“营改增”的下一步推行,自然会引起营业税数额和增值税数额的变化。

第三,对企业所得税的影响。增值税税收政策规定,年度新购进的固定资产和设备的增值税进项税额在计算增值税时可以抵扣,即保险业的固定资产在“营转增”后,以其扣除价外税的原值作为入账价值,进而每年从固定资产上计提折旧额会相应减少,其他不变的情况下,企业的利润总额将会提高,相应的企业所得税税额增加。此外,营业税可在计算企业所得税前扣除,而增值税是价外税,不得税前扣除,“营改增”后,所需缴纳的企业所得税税负增加。

综上所述,企业所得税由上述两方面共同影响。

4.1.2 模型建立

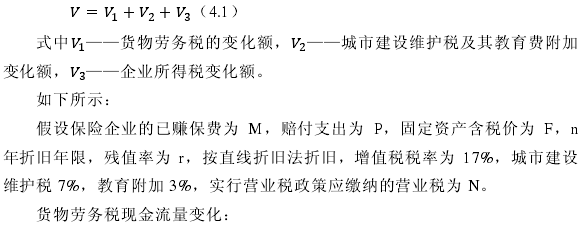

现金流量的变动应是营业税与增值税差额的变动、城市建设维护税及其教育费附加变化额、企业所得税变化额三者之间的总和,因此,可分别计算各项的变化量,加总合计,得出现金流量总的变化。

故而,现金流量的变动量:

综上可知,现金流量的变化量由 、 、 三者的变化量决定。现金流量的变动,进一步揭示了其变动的根因,就是由于营业税与增值税之间的税收制度的规定不同,转型后,相应的计算将会纳入不同的领属,引起货物劳务税、城市建设维护税及教育费附加、企业所得税的规定的处理不同,改变其金额,进一步为了解企业的财务数据,反映企业的盈利能力,偿债能力。

4.2“营改增”对保险业税收负担的影响

4.2.1 对货物劳务税及其附加税负的影响

1.理论模型

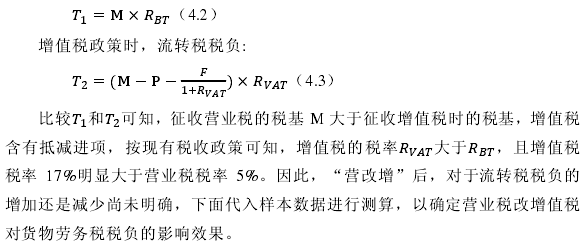

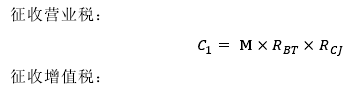

货物劳务税,包括所在流转税,即消费税、营业税、增值税以及关税,分布在产品的生产、流通、销售环节的各个领域。随着营业税改征增值税,货物劳务税也因营业税和增值税的转变受到影响,以下是对其税负影响进行分析。

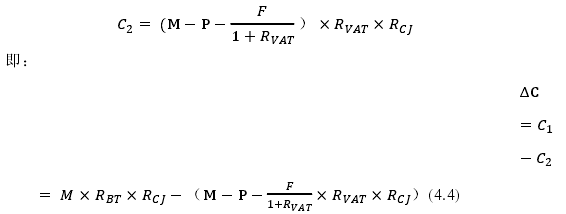

营业税政策时,流转税税负:

2.测算分析

理论上分析,并未得到营业税改增值税对货物劳务税的具体影响效果,我们可以根据收集的样本数据进行测算,分析营业税改增值税的货物劳务税税负状况,了解其影响效果。

测算货物劳务税时,我们假设货物劳务税只包含营业税,改征增值税后,仅包含增值税,且增值税税率先统一采用 17%.如表所示:

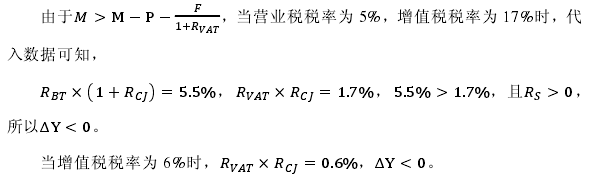

由表 4.2 可知,营业税改征增值税前后流转税税负变化巨大,几乎都增加了 100%以上,甚至达到 176%,可见,改征增值税虽然可以实行抵扣,减少纳税税基,但是税率 17%过高,远远大于营业税税率 5%,税负加重过于明显,实行赔付支出抵扣、固定资产进项抵扣并不能抵免税率的加重所带来的压力。

因此,我国保险业“营改增”后,按原来 17%税率征税会是致命的打击。

对此,按最新税收法律的规定,保险业调整到 6%的税率,我们可以测算一下 6%的增值税税负是否合适。

由表 4.3 可知,6%确实是合适的增值税税率,其改征之后有利于减税,减轻保险企业的税收负担,且幅度不大,与之前税负保持相对的稳定。且基于新华保险,其营业税改增值税的转型几乎等于税负不变的情况进行税制改革的推进,更有利于企业的税制规范。

3.城建税及教育费附加的税负分析

基于此前分析,城市建设维护税以及教育附加的税基是以货物劳务税为基础,随着“营改增”的变化,营业税与增值税也在变化,进而城建税及其教育附加更是在变化之中。分析计算:

从以上公式推理中,我们无法确定城建税及其教育费附加的税负变化情况,但可知城建税及其附加的税负变化是随其税基的变化而变化,因此,当征收营业税时,税率是 5%,小于征收增值税税率 17%的税负,那么改征之后,按 17%必然会加重税负,按法定 6%的税率,基本相当。

4.2.2 对企业所得税税负的影响

1.理论分析

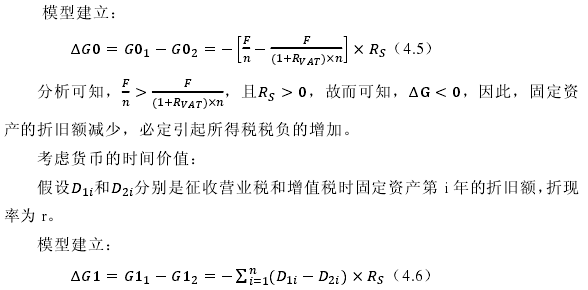

企业所得税的税负受到应纳税总额的影响,由应纳税总额乘以所得税税率可得。应纳税总额又受收入、成本、费用的影响,且所得税税率保持不变。因此,营业税改征增值税税后,主要看应纳税总额的变化,其中营业收入保持不变,成本因固定资产的折旧额的改变而减少,营业税金及附加也会发生变化,故而,所得税的税负变化由以上两方面决定。

“营改增”之后,营业收入不变,对企业所得税不产生影响,但固定资产的折旧会受到影响,由于固定资产的进项抵扣改征以后,可以抵扣,致使每年的折旧额减少,成本减少,利润增大,应纳税税额也就增加。考虑固定资产两种情况下数据分析:一是不考虑货币的时间价值;二是考虑货币的时间价值。

不考虑货币的时间价值:

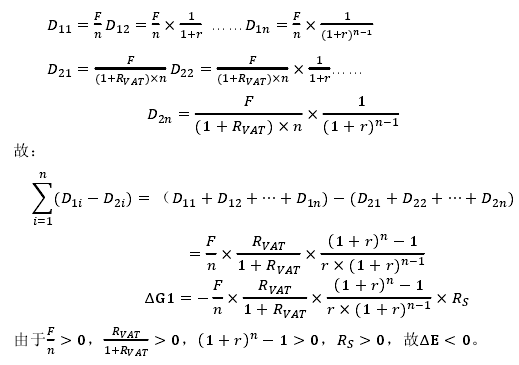

由上述推理分析可知,考虑货币的时间价值,其企业所得税的税负依然是增加。

由以上两者的推理可知,无论是否考虑货币的时间价值,保险企业所得税的税负均会有所增加,仅仅是金额数据因为货币的时间价值有所不同。

考虑营业税金及附加的影响,改征前,营业税可作为应纳税额抵减项,减少应纳税所得额,进而减少企业所得税,改征增值税后,增值税属于价外税,不可在税前利润中抵减,提高了利润额,进而增加了所得税税负。

因此,营业税改征增值税,有可能引起企业所得税税负的增加,具体分析如下。

2.测算分析

为了测算简便,固定资产折旧额可按披露财务报表中的折旧额计算,当不考虑货币的时间价值,计算企业所得税时,可以据此进行运算,且分别测算增值税为 17%和 6%时固定资产折旧引起的所得税税负变化情况,如表 4.4 所示。

从所测算出来的数据可知,固定资产折旧额的变化,必将导致企业所得税的增加,变化幅度不大,6%的税率情况下,税负变化更小,几乎可以忽略其对所得税的影响性。若考虑货币的时间价值,因其涉及折现率的计算,在此不做计算,由理论推理可知同比例变化,所得税增加。

对营业税金及附加的影响,改征增值税后,由于增值税属于价外税,不计入其中,且城市建设维护税及教育费附加是在营业税、增值税、消费税基础之上计算所得,故引起的企业所得变化如表 4.5 所示。

可见,营业税金及附加的影响比较大,其中新华保险的变化率最大,达到80%以上,进一步分析,转型后税负变化加重,与理论分析一致。转型后,按照 17%税率与按照 6%税率所产生影响差别不大,故采用何种税率对税负的变化影响不大。

综合以上的分析,探究营业收入、固定资产以及营业税金及附加共同作用下对我国企业所得税的总体税负影响,可将所有变动效果,简单的叠加,整体分析主要因素影响的税负作用,表现结果如下表 4.6 所示。

由上述数据可知,综合分析影响因素,固定资产的影响小,可忽略,企业所得税主要受营业税金及附加的影响,变动趋势相似,企业所得税税负整体受到“营改增”的影响较大,且增值税的税率之间影响税负的变化比例区别不大。

故将保险业纳入增值税范畴,必须要考虑到对营业税金及附加的影响,且进一步对企业所得税的作用。

4.2.3 对整体税负的影响

我们分析了货物劳务税、城市建设维护税及教育费附加、企业所得税三方面税负受营业税改征增值税的影响,其中货物劳务税、城市建设维护税以及企业所得税均受到转型改革的影响,各自税负变化的影响权重不一,对整体税负的分析就是将对各个税种的分析加总,因此营业税改增值税后整体税负的变化等于货物劳务税的变化值、城市建设维护税及教育费附加的变化值和企业所得税变化值之和,故可从整体上考虑税制改革对企业税负的变化影响,即?S ?T ?C ?Q,测算如表 4.7 所示。

可见,转型后,保险企业的整体税负变化较大,17%税率会加大保险业的税收负担,严重破坏保险业的发展,甚至会不堪重负。但使用法定 6%的税率减税效果明显,同时在保持税负稳定的前提下,减轻保险业的税收负担。因此,6%的税率是合适的增值税征收标准。进一步分析新华保险的税负,反而有所增加,这因其业务结构导致,新华保险的退保金额远大于赔付支付,影响较大,占支出的 34%,是赔付支出的 3 倍左右,因此,其对营业税改征增值税的变化影响过于明显,减税额度难以抵减。