第四章 YST 牧业有限公司财务风险成因分析

进行财务风险成因分析可以帮助公司认清目前所存在的及潜在的财务风险,及早地采取措施,进行事前的防范、事中的控制与事后的补救。YST 牧业有限公司财务风险成因分析,将从内因、外因两部分进行。内部成因包括筹资风险过高,投资决策的失误,公司收益分配不合理等带来的财务风险;外部成因包括价格上涨导致存货囤积量较多,行业内竞争者的威胁。

4.1 YST 牧业有限公司财务风险的内部成因

4.1.1 筹资风险过高

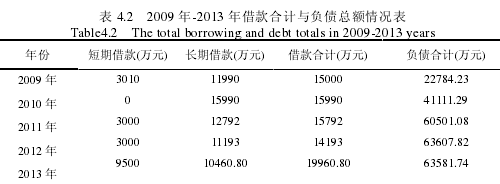

(1)负债规模逐年增长。根据 YST 牧业有限公司 2009 年-2013 年的财务报表,可以汇总得到各年的负债总额表(表 4.1)。从表中可以看出,2009 年的负债合计是 22784.23万元,2013 年的负债合计是 63581.74 万元,可见负债的规模正在逐年增长。【1】

(2)过多依赖于银行借款。对于奶牛畜牧业企业来说,奶牛无疑是企业一项重要的资产,要想扩大规模增加经济效益就需要贷款等方式来增加奶牛的头数。债务筹资方式呈现多样化,主要有吸收直接投资、银行贷款、发行企业债券等。奶牛畜牧业的资金需求量大,自筹资金比重小,需要大量依靠于银行的支持,从而使得筹资的方式较为单一。YST牧业有限公司的资产负债率较高,其主要原因是通过大量的银行借款来进行筹资,大多是向中国农业发展银行及中国工商银行借款。从 YST 牧业有限公司近五年的借款情况(表4.2)可以看出,每年都有大量的银行借款流入,而且公司的长期借款数额较大约为短期借款的 3.5 倍。借款的增多,负债总额的增加,是公司资产负债率不断加大的原因。因此,应该降低对银行借款的依赖程度,控制 YST 牧业有限公司的筹资风险。【2】

4.1.2 投资决策失误

目前奶牛畜牧业存在诸多可变因素,宏观经济政策的系统性风险使得投资单个项目风险较大,单一的进行投资且投资决策不当会造成财务损失。YST 牧业有限公司的投资项目大多是对自有的厂房和牧场的新建进行投资,占用的资金巨大。故只要公司投资决策出现偏差就会严重影响公司的经济效益。据知,公司于 2011 年在 H 省某区建造了一个新厂房,由于雨季下雨量过大且地势低洼,将已经建好的建筑物淹没,使得建筑周期延长,不能如期的进行投产使用。公司引进的生产性生物资产无法进行投放饲养,对公司预计完成的利润目标不能顺利实现,使得近几年的总资产利润率下降。正是由于投资决策的失误,没有全面的衡量与估测,给企业带来了巨大的财务风险。所以说,投资决策的预期与实际发生偏离给公司的发展带来的影响是致命的。企业应根据自身的实际财务承受能力,合理化科学化进行投资,杜绝这样风险的发生。

4.1.3 公司收益分配不合理

企业的收益分配从会计上看包括留存收益和股利分配两个方面。留存收益是企业扩大规模和再生产资金的重要内部来源,而股利分配是向股东派发的股利。收益分配的原则主要有分配与积累并重原则,依法分配原则,兼顾各方利益原则和投资与收益对等原则。YST牧业有限公司 2008 年末成立,其股权结构相对简单,公司的收益分配主要进行了股东股利的分配,公司的留存收益较少,这就给公司的财务带来了一定的风险。随着公司的向前发展,当 YST 牧业有限公司准备进行扩大再生产规模时,所拥有的资金有限,很难实现既定的目标,给公司的发展带来了财务风险的隐患。

4.1.4 公司管理结构存在缺陷

公司的管理层没有意识到财务部门的重要性,不仅将财务部门与生产部门、人力资源部门等列于同等地位还未对其设立监管审计部门,致使公司整体结构出现异常。公司把大部分的精力投放于奶牛的饲养、产奶质量的高低等方面,使得管理层很少将注意力放在公司的财务管理等方面上。财务部门作为掌管公司资金命脉的特殊部门,由于公司的管理结构不完善使其无法完全实现监督和核算两大职能作用。虽然YST牧业有限公司设有财务主管一职,却仅仅只是负责自己财务工作的范畴,不能对公司的整体财务工作进行部署与监督指导,即使自身有错误也不能得到相应的提醒与更正。由于财务风险存在不确定性,此时未显现出来,并不代表没有隐性因素存在。正是由于该公司财务工作重视程度不够,财务部门难以充分发挥职能作用,缺少相应的内审部门进行监督与检查,难以及时发现财务部门所存在的问题。这不仅会带来巨大的财务风险还会使得公司不能及时掌握最新的会计动态与熟悉更多的会计知识,将会制约企业的向前发展。

4.1.5 财务人员业务能力水平有限

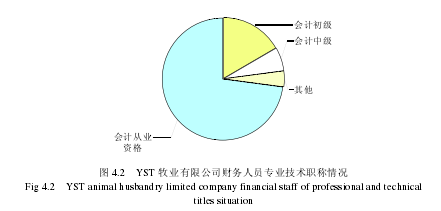

(1)财务人员知识结构单一。对于企业的财务人员而言,目前 YST 牧业有限公司有从事会计岗位的工作人员共有 30 余人,分布在公司下属不同的牧场,每个牧场配备会计岗位标准人数为 5 人,岗位职务为资产会计,材料会计,财务会计,成本会计及出纳。由于 YST 牧业有限公司仍然采用简单的记账、做账,大多数的时间都用在重复制证上,大大降低了工作的效率,这使得 YST 牧业有限公司会计发展的速度难以跟上公司不断向前发展的速度。公司对财务人员的会计培训较少,对相关会计准则的变化了解的不够及时,对更高等级会计资格证书的考取人员更是寥寥无几。据统计,公司财务拥有初级会计职称和中级会计职称的比例占总财务人员的 13%和 3%(图 4.2),获得税务等其他方面的证书所占比例更是极少。公司的财务人员平时对于计算机方面的知识掌握的不多,对于会计电算化的实际操作也是了解的不够全面,不能将计算机的知识与会计知识很好的融合在一起。【3】

(2)财务人员的知识水平低。YST 牧业有限公司从事会计工作岗位的财务人员学历为中专学历有 3 人,大专学历 20 余人,本科学历的不到 10 人,研究生及以上学历的财务人员所占的比重甚少(图 4.3),从长远来看将会局限于公司的发展。公司很少将资金投资到财务人员的知识技能培训上面,财务人员很难及时掌握最新的会计制度与准则,这不利于财务工作的展开与公司未来的发展[34].由于饲养奶牛需要周围的环境、气候、温度等适宜,使得公司的地理位置很偏,相对交通不是很便利,大多数的大学生毕业后不选择去偏远的地方而是希望到充满机遇与挑战的大城市谋求岗位。一方面是因为现如今的大学生眼光比较高;另一方面是因为所处的位置交通不便且环境艰苦。YST 牧业有限公司的财务人员知识文化程度明显偏低,业余时间自主学习会计知识的人员甚少,大多只是安于现状做着自己的本职工作而不去刻苦地钻研。这不利于财务人员整体知识水平的提高,还会削弱他们对财务风险防范的意识程度,从而忽视对企业财务风险的预测。