����5ʵ֤����

����5. 1������ͳ�Ʒ���

����

������62��������˾�У���42�����ڹ�����ҵ������20��������Ӫ��ҵ��������13�ҹ�˾�Ķ��³����ܾ���Ϊһ��ͬʱ��ְ�������Ϊ��Ȩ���롣�ڱ�1�����г���ģ��1�б��������������������Կ����������Ʒ���Ĺ�˾�����ijɱ����ܴԱ�����ȶ�����Ʒ�����˵���нϴ��Ժ͵��ԣ���һ����˵���ҹ����ڶԷ���Ʒ����շѵĹ淶��Ϊȱ������һ����Ҳ˵���˻��ʦ�������ṩ����Ʒ�����ȡ�ķ��úܴ�̶���ȡ���ڷ������������ߴ�����Ч�ã�����ЩЧ�õ���������������ۡ�����ҵ��Ч����ָ���У�ÿ�ɾ�����IJ��������Դ������ʲ������ʣ����˹�˾��IJ���⣬����ҹ��ʱ��г��ij�����Ҳ��һ����ϵ��

������2����ʾ��ģ��2���������������������Կ���������˾�и߹ܵĽ���ˮƽƽ��Ϊ����ѧ�����߹��Ŷ���ƽ��һ����˾���רҵ����������ҵƽ����������Ϊ5�ꡣ���й�˾֮����������Ǹ߹ܲ����ҵƽ���������飬���Է�ӳ�����й�˾��߹��Ŷӳ�Ա�����ʵ����ʮ���ȶ�����Ա�������Բ��͡�����Ҫע����Ǹ߹ֹܳɱ���ƽ��ռ��ҵ�ܹ�����5%,������Сֵ�����ֵ֮����ϴ�

���������֮�£���ҵ����߹ܵĹ�Ȩ����н��֮����������ţ�ʵ֤����ڵ�62�ҹ�˾�н���8����ҵִ���˹�Ȩ�����ƻ���

����

����5. 2����Ʒ���Թ�˾��ЧӰ���ʵ֤�������

��������ͨ��ͳ��������STATA. 10����ģ��1���ж�Ԫ���Իع������

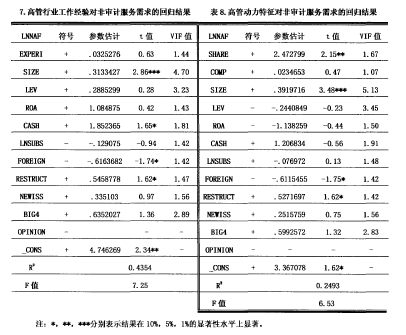

������һ����ʹ��Link�����鱻���ͱ������ֵ��ƽ������н���������ʹ��Ramsey�����鱻���ͱ���ΪROA��EPSʱ��Pֵ�ֱ�Ϊ0.15��0.52,���ܾ�ģ�Ͳ�������©������ԭ���裬���ģ�Ͳ�������Ҫ����©�������ڶ�������������Է����ͷ����������Ӽ��飬���ϵ�������е�ֵ���ϵͣ���ģ�͵���������ƽ����Ϊ1.65,С�ھ���ֵ2,��ÿһ�����ͱ�����VIFֵ��С�ھ���ֵ10,��˱�ģ�Ͳ����ڶ��ع����ԡ���������Ϊ����ģ���Ƿ�����췽���ԣ����Ķ�ģ��ʹ���˻��ؼ��鷨��BP ��Breusch-Pagan�����鷨����������ŵؾܾ���ͬ�����ԭ���裬���ģ�ʹ����췽���ԡ�Ϊ�˱���ع�����ƫ����ʹ�����Ƚ������OLS�����췽���Խ��д���������Ʒ���Թ�˾��ЧӰ��Ķ�Ԫ�ع����������3,��4��ʾ��

������ģ�͵Ļع�����У�Ϊ�˿�����ҵ���ض���ҵ��Ч��Ӱ�죬����ʹ�������й�˾��ҵ������������ҵ������

������3�ͱ�4��ģ��1�Ļع����У��ڱ����ͱ����ֱ�ΪROA��EPSʱ��ģ�͵�R2�ֱ�Ϊ0.36��0.31,ģ����϶ȿ��Խ��ܣ�FֵҲ�ں����ķ�Χ�ڡ��������ͱ���ΪROAʱ������Ʒ��ö��������ŵ��������ã����������ͱ���ΪEPSʱ������Ʒ��õĻ������ò����š����ߵIJ��죬һ�����������ΪEPS�ı����ڹ�˾֮�����ϴ����ROA���Ծ��нϴ�IJ����ԣ����ò����Խϴ�̶����ܵ������������Ʊ�г����ʲ���ծ�ṹ�Լ���˾��Ȩϡ�͵Ȳ������ߵ�Ӱ�죬�ʷ���Ʒ����EPS�Ļ������õò������ŵ�չ�֣���һ���������ROA��ֱ�ӷ�ӳ��ҵ�ڵ����ʲ���Ӫ����Ч��Ч����ָ����ԣ�EPS�϶��������ÿ�ɾ������ϵĹ�˾�ɶ����棬��˾�ķ�չ�����ڶ�����û������Ϊ��˾�ɶ������������

�������Է���Ʒ���Ե���ROA�Ļ�������δ��ͬ����ӳ�ڵ��ڵ�EPS�����ϡ��ع�������ʾ����˾��ģ����ҵ��Ч��Ӱ���Ƿ�����Ҳ���ͱ�����ͬ����ͬ��

����ʵ֤�������ʾ����ҵ���ʲ���ծ�ʶ�������Чָ����������ŵĸ�ЧӦ����Ϊ�ʲ���ծ��Խ�ߣ�����Ӱ����ҵծ���������������һ�ʹ��ҵ���ٵķ��ձ������{ˮƽ������ҵ��Ч��Ӱ���Ƚϸ��档�����³����ܾ�����һ�˵��λ�Ժ�����ҵ��Ч������ָ�궼��������������ְ��һ����Ϊ�����ƵĹ�˾�������ƣ��������ְ���Ҳ������������ҵ������ս�Ժ;�Ӫ�����ϵ�ͳһ���������ۻ��ھ���ѧ�Ĺ��������˵����Ϊ��������Ա���ܾ��ľ���Ϊ�ɶ������Ŭ����������Ҫ������ְ���裬�ԴﵽȨ���ƺⲢ������Ч�ļල�������ܾ������ڻ�������͂����ļٶ��Dz����ʵģ�����֯����ѧ����֯���ѧ���������Է��ָ��������ж����������Լ����ڹ�����������ʹ����Ŭ����Ӫ��˾����Ϊ��˾�ʲ��ĺùܼҡ��ܼ�������Ϊ����ְ��һ�����ڸ���CEO��ȷ�ġ�������ս�ĵ�λ�ͽ�ɫ���ܹ���֤��˾���쵼Ȩ���������һ�£���֤��˾�ķ�չ�����Լ�ǿ�������쵼�Ϳ��ƣ�����ܹ��ȶ�ְ����������ߵĹ�˾��Ч��Peng�ȣ�2007���о���ת�;��û�������ְ���öԹ�˾��Ч��Ӱ�죬���ֹܼ������ܺܺõĽ�����ְ��һ�����õĻ��ơ�ͬʱ������Ϊ������������ְ��һЧӦ�о����������ڷ�����ҳ����г������ܼ������µ���ְ��һЧӦ����������г�����˱��ĵ�ʵ֤�����һ����֤�˸��о����ۡ�

����5.3�߹������Է���Ʒ�������Ӱ���ʵ֤�������

��������ͨ��ͳ��������STATA. 10����ģ��2���ж�Ԫ���Իع������������±���ʾ��

��������������ҵ�ڼ�������ڼ���������������Ϊ���ޱ����������˴�����Ʊ��������塣�ڸ߹���������������ģ�͵Ļع����У��ó�ֻ�и߹ܵ�רҵ��������ҵ�������Ʒ�������ŵĸ���أ����߹ܵ�ѧ��ˮƽ�ͱ���ҵ���������빺�����Ʒ��������Բ����š���˿��Եó�������רҵ�����ĸ�������ԱԽ�࣬��ҵ����ķ���Ʒ���Խ�١�����Ʒ�����Ա����ҵ�ṩ����һ��רҵ�Եķ������ַ��������һ���̶��ϱ�����ҵ�����е�רҵ��Դ��������ý��۷�����Դ�Ż����õĵ���������ҵ����Ҫ�����ش����ʵ����Ŀ�ĵ�ʱ�����ȴ��ڲ�Ѱ����ʵ���Դ�������ã���βŻ����ⲿѰ�������

���������ҵ�߹ܱ�����רҵ����Ҫ���������������߹ܲ���ӵ�е�רҵ�����˲�Խ���ʱ�߹ܲ������������������Ҳ��Խ�ٵ���Ҫ�ⲿ����Ʒ����߹ܲ������ѧ��ˮƽ����ҵ��������ˮƽ�������ŵ�Ӱ��߹ܲ����������ⲿ����Ʒ���ij̶ȡ�

�����ڸ߹ܶ���������ģ�ͻع����У������ͱ���֮һ�߹ܵijֹɱ��������Ʒ���Ĺ��������ŵ�����ع�ϵ�����߹ܵĹ�Ȩ����н��ˮƽ��Ȼ��������أ����ǽ�������š�ͬΪ�����߹�н��ṹ�ı������ֹɱ�����ӳ�˹����������е���ҵ�Ĺɷݱ��������ܹ��������������ҵ��“����Ȩ”���֣���Ҳ�����������ɶ�������ֱ�ӵķ�ʽ��������ijֹɱ���Խ�ߣ���˾��ֵ��������������ĺô���Խ����˳ֹɱ���Խ�ߵĹ�����ͨ���������Ʒ�����������˾��Ч�Ķ���Ҳ��Խ��ʵ֤���Ҳ��֤�ˣ���ҵ������ֹɱ���Խ�ߣ��Է���Ʒ���Ĺ���Խ�ࡣ���Թ�Ȩ������˵�����빫˾��Ʊ��δ����ֵ����ϵ��Ϊ���ܣ����ҹ���֤ȯ�г�������ʮ�ֳ��죬�ɼ۵IJ���������ܵ�������ص�Ӱ�죬�빫˾�ļ�ֵ�����������ŵ���ع�ϵ�����ҹ�Ȩ�������ҹ����й�˾���ʹ�÷�Χ�����ȶ���С����Ҳ�������˶Ը߹ܵļ������á���˹�Ȩ����δ�����ӹ�����ͨ���������Ʒ�������߹�˾��Ч�Ķ�����

��������֮�⣬�۲�ģ���и����Ʊ�����ϵ�����������ԣ����Է��֣���ҵ��ģ����ҵ�ֽ��ʲ���ռ���ʲ��ı��ء���ҵ�Ƿ��������������ʦ�������Ƿ�Ϊ“�Ĵ�”�����Ʒ���Ĺ�������ŵ�����أ�����ҵ�Ƿ���ں���ҵ�������Ʒ�������Ÿ���ء���ҵ��ģԽ��Ҫ��֤��Ч�ʵ������ʲ�����Ҫ��רҵ֪ʶ����������Խ�࣬��Ҫ��Ӫ����������Խǿ�������ҵ�Է���Ʒ����������ࡣ

����������ǿ���ʽ�Խ���ʱ����ҵ�������Ʒ��������Խ���㣬Ϊ������ҵ��ֵ��Ѱ���ⲿ����ˮƽ���������Խ�ࡣ��ҵ���ش����������Ҫ����ķ���Ʒ����������˹�˾������ҵ��ʱ����ķ���Ʒ���Խ��Ҳ����������ģ�����˾�ܹ����ʲ�����������ô������Ҫ����ע����ʦ��רҵ֪ʶ���Դ˽��д��������ʦ��������“�Ĵ�”ʱ����ҵ����ķ���Ʒ���Խ�࣬��Ϊ“�Ĵ�”����Ϊ���и��ߵ�רҵ����ˮ�����ṩ�������ߵķ��������ҵ�����ṩ�ķ���Ʒ�����������ڱ��ĵ������У���“�Ĵ�”�ͷ�“�Ĵ�”���ʦ�������������Ʒ������ҵ���ֱ�ռ��53. 3%��46.7%,���Կ��������ṩ����Ĺ�˾����������⣬��˿��Եó�“�Ĵ�”�ṩ����Ʒ�����շѸ��ߡ�����ҵ���ں���ҵ�������Ʒ���֮�为�������Ԥ�����벻ͬ������п�������Ϊ�ҹ����ÿ��ų̶ȵ�Խ��Խ���ʻ��������Dz����ں���ҵ��Ĺ�˾����Ҫ����Ʒ�����Ϊ�䷢չ������

�����ʲ���ծ�ʡ�ROA�ͷ���Ʒ�����ò���������أ�ԭ������Ƿ���Ʒ������ܵ���ҵ�IJ���ܸˡ��ʲ��ر��ʵ�����Ӱ�죬��˸߹��������������ƾ��ߵ�ʱ���ῼ����Щ���ء����ӹ�˾���������¹ɻ�ծȯҲ�����Ʒ������û��������ع�ϵ���ӹ�˾�Ķ��ٲ���������ҵ��Ӫ�ĸ����Դ�С������ӹ�˾Խ�ಢ����Ӱ��Է���Ʒ����ṩ��רҵ֪ʶ�������ӡ��������¹ɻ�ծȯ������ҵ��չ�����нϳ�������ʲ��ԣ����Ҳ��һ����Ҫ����Ʒ���İ�����

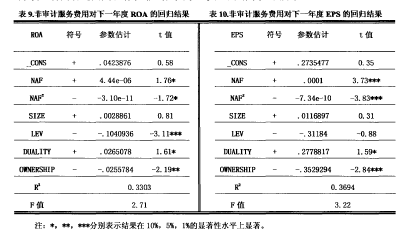

����5. 4�Ƚ��Լ���

����ģ��1֤ʵ����ҵ�������Ʒ������ROA��EPS��������ҵ���꼨Ч���Ż�����Ӱ�죬���Ƿ���Ʒ�����ṩ���ܲ��������ڶ���ҵ����ļ�Ч�л������ã����п��ܴ���һ��“�ͺ�”ЧӦ�������깺��ķ���Ʒ�����Ժ���ȵļ�Ч����Ӱ�졣Ϊ����֤����Ʒ������ҵ�Ժ���ȼ�Ч��Ӱ�죬���ļ�����ģ��1�����Ƚ��Լ��飬�������ͱ�������Ϊ��ҵ��һ����ȵļ�Чָ����ϣ��̽������Ʒ���Ӱ�켨Ч�Ŀ�ȡ��ڵ�������һ��ȼ�Чָ�������Ʒ����������лع����֮����Ч�������ţ�֮������ģ���м����˷���Ʒ���������ƽ���������֮���Ƿ���ڷ����Թ�ϵ��ʵ֤�Ľ��������ʾ��

�������Ƚ��Լ��������Կ���������Ʒ�������ҵ��һ��ȵļ�Ч��һ�ַ����ԵĹ�ϵ���ҷ���Ʒ����ƽ����ϵ��Ϊ���������������Ϊ��U�����߹�ϵ�����Խ���Ϊ����Ʒ������ҵ��һ����ȵļ�Ч��Ӱ�죬���Ǵ���һ���ȡ�һ���̶�����ҵ����ķ���Ʒ���Խ�࣬�Լ�Ч�Ļ�������Խ���ǵ�����Ʒ���Ĺ���һ����֮����Ʒ�������ҵ��һ��ȵļ�Ч������Ӱ�졣

��������ҵ������У�����Ʒ���Ҳ���ڷ�������Ŀ������ҵ��ӯ����˵�ǵּ���Ŀ����˹����Խ���Ӱ�쵽��ҵ��ӯ��ˮƽ������Ӱ�켨Чָ���������������һ���̶��ڣ���ҵ�������Ʒ�������Ļ��������ܹ������������ijɱ����������ܴﵽ������ҵ��Ч��Ч������˸߹��ھ����������Ʒ���ʱ����Ҫ���гɱ������������ȷ���������Ʒ����ijɱ��ܹ�С�ڸ���ҵ��Ч�����Ļ������ã���ʱ�������Ʒ������ҵ��������ġ�

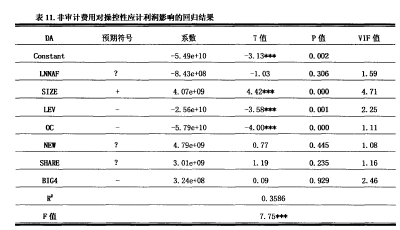

����5. 5����Ʒ����Ƿ��Ӱ�����ʦ�����Ե�ʵ֤�������

����ǰ����֤�˷���Ʒ������ROA�������ҹ����й�˾��Ч���ڵĻ������ã�Ȼ������Ʒ����Ӱ�����ʦ�Ķ����Ժ�����������������δ���һ�µĽ��ۡ�Ϊ�˽�һ��ȷ���ҹ����ƶ�����Ʒ����ͬʱ�Ƿ�Ӱ�쵽��ƵĶ����ԣ�����ʹ����ǰ��ģ�����ҹ��������Ʒ�������й�˾�������ݣ��Է���Ʒ����Ƿ��ܹ�Ӱ��ע����ʦ�����ԡ������������������ʵ֤���顣

�������Ľ�������ǡ������صȣ�2006���Ͷ��ա�������ȣ�2007����ʵ֤�������ú���ӯ������IJٿ���Ӧ��������Ϊ��ƶ������Լ�����������������������ģ�����£�DA = a+p} LNNAF +p2 SIZE +p3 OC +fi4 LEV +p5 NEW +PSHARE +fi7BIG4 + ��������ú��弰˵�����£�����DA�ļ�����Ҫͨ�����µIJ��裺��1��DA, = TA./A, - CACC,TA,������˾��i����Ӧ������TA,Ϊ���ھ�����ӵ���Ͷ�ʡ����ʻ�������֧�����ټ������ھ�Ӫ��ֽ�����������Ϊ��˾i������ʲ���CACC:Ϊ��������ĩ���ʲ�������Ĺ�˾i��������Ӧ������

������2��CACC=a,/A, + a 2 ��AREV^AREC.��/A, + a 3PPE./A.+ a JNTVA^ e����AREV,Ϊ��˾i���������Ӫҵ����������ӣ�AREC,Ϊ��˾i�������Ӧ���˿��������ӣ�PPE,Ϊ��˾i��̶��ʲ�ԭֵ��INT,Ϊ��˾i�������ʲ���ֵ���ϳ��ڴ�̯���á�a Ta4Ϊ��ҵ����������ͨ����һ����ʽ���лع�ȡ�á�

������3�� TA, = a ,/A: + a 2��AREVt-AREC:��/A, + aa 4����+ e���������裨1������3���ļ���֮�ó�ÿһ���������ݵIJٿ���Ӧ������DAJ,Ȼ���ٴ���ģ���н��лع顣�ó��Ľ�����ӱ�11���Կ�������ģ��Fֵ��1%ˮƽ�����ţ�R2Ϊ35. 86%,ģ�͵�������϶ȽϺá�����������Ʒ�����ý���LNNAF����Ϊ���ҽ�������ţ�������ҵ���������ʦ���������Ʒ������ע����ʦ�ľ��߲�������Ӱ�죬��û��֤����ʾ����Ʒ�����ṩ��Ӱ��ע����ʦ�Ķ����ԡ��Ϳ��Ʊ������ԣ��ʲ���ծ�ʡ���Ӫ��������ֽ�������ٿ���Ӧ����������Ÿ���أ�������ҵ������ͨ������ӯ������ý��Żݵij�ծ����������ҵ��Ӫ��������ֽ�����Խ�࣬��ҵԽ��������͡�����˾��ģ��ٿ���Ӧ���������������أ�ԭ��������ҹ����й�˾��������ٿظ��������γɱ��ϵͣ��ر����ҹ��ܶ����й�˾�����ɹ��й�˾���ƹ����ģ�������ٿ��Ͽ��ܻ������֡����ԣ��������й�˾�Ĺ�ģԽ���عɹɶ�ת�Ƶ���ԴԽ�࣬�عɹɶ���������ٿصij̶�ҲԽ�ߣ���ˬ����Ϫ��2002�����Ƿ��һ��������ʦ��“�Ĵ�”����ơ���Ȩ�Ƿ����䶯����ٿ���Ӧ������û�����ŵ���ع�ϵ�����Ͻ�����ҹ�ѧ�����ǡ������صȣ�2006���Ͷ��ա�������ȣ�2007����ʵ֤�����һ�¡��������ҹ�ע����ʦ��ҵ��չ���ֽΣ�������ʵ֤����֤�ݱ��������ʦ��������ͻ��ṩ����Ʒ���Ӱ��������Լ����������