第 3 章 试油测试公司成本管理的现状分析

3.1 大庆钻探试油测试公司基本情况

试油测试公司成立于 1981 年 5 月,主要从事油田探井和部分开发评价井的试油、试气、测试、试采和重点气井投产作业任务,现已基本发展成为一个集完井跨隔测试、裸眼中途测试、APR 地层测试等现代测试手段与抽汲、提捞、气举等常规试油方法并存,融资料解释、科研配套服务于一体,试油、测试、试采、地面测试、水力泵作业等业务竞相发展,具有年试油 400 层能力的专业化工程技术单位。

公司现有在岗员工 883 人,公司现设 10 个机关科(室):办公室、生产运行科、装备管理科、质量安全环保科、经营管理科、财务资产科、科技管理科、人事劳资科(组织部)、党群工作科(工会)、稳定办公室;35 个基层队:工艺研究所、地质研究所、测试分公司(地面计量、测试、试井、仪修四个中队和水力泵项目组)、物资供应站、HSE监督站、信息中心、综合车队、小车队、机加保养车间、准备队、井控车间、生活服务队、试采队和 22 个试油队(6 个深井队、16 个常规试油队)。

主要生产设备 453 台套,新度系数 0.59。主要设备有:修井机 7 套(其中 80 吨、100 吨、120 吨各 2 套,60 吨修井机 1 套),通井机 36 台,试油井架 30 部,地面测试设备 7 套(日处理量 150 万方 4 套、50 万方 3 套),水力泵排液设备 3 套,MFE 测试工具 4 套、APR 测试工具 4 套,生产辅助和运输车辆 104 台,燃油锅炉 10 台,生产指挥车 28 台,试井撬 3 台,试井车 1 台。

主要技术有:地层测试技术、常规试油技术、试油资料解释评价技术等三个系列27 项。其中主导技术有:射孔-测试联作技术、常规抽汲试油技术、Saphir(萨坡)试井资料解释软件、APR 全通径测试技术。多年来共取得各级各类成果 265 项。其中:局级及以上成果 29 项,获国家专利 20 项,综合技术水平处于中石油同行业中等地位。

经过近四年的快速发展,形成了完井跨隔测试、裸眼中途测试、APR 地层测试、深层气井试油、试井、高压物性取样、水力泵排液、地面计量、抽汲试油、气井投产、常规试油的特色技术。特别是,积极解决影响发展的技术瓶颈问题,主要完善发展了六项技术:深井试油试气技术;地面计量技术;水力泵技术;地层测试技术;钢丝试井技术;气密封油(套)管上扣技术。

在 20 世纪 70 年代以前,我国的试油测试技术还处于非常不完善的阶段,还在模仿前苏联的试油工艺方法和操作技巧。由于没有地层测试资料处理解释,有很多不适合我们试油测试技术的方面的特点,包括试油周期过长,获取的地层参数较少,资料的可靠性也较差,试油效果往往差强人意。随着石油勘探技术渐渐成熟,钻井系统的试油测试工艺也逐渐的进步,相关配套设施引进后更加促进了试油测试工艺的发展。

但毕竟石油是一种有限的资源,随着石油开采已经逐步进入了中后期发展阶段,试油测试作业系统也渐渐到了衰退期,在保证国家战略意义的角度来看, 试油测试作业系统的发展需要一个更好的出路,那就是成本管理。这是一个确保生存和提高竞争能力的一个重要举措,也是必经之路。

大庆钻探工程公司试油测试公司是吉林探区唯一的一家能从事油田试油作业的公司,主要从事油田探井和部分开发评价井的试油、试气、测试、试采和重点气井投产作业任务,试油测试公司现设 10 个机关科(室)、13 个后线战队和 22 个试油前线小队。

主要是对吉林探区的采油厂提供劳务,服务对象为吉林油田松原采气厂、吉林油田红岗采油厂、吉林油田乾安采油厂、吉林油田英台采气厂、吉林油田勘探部等甲方单位。

工程施工地点主要分布在伏龙泉地区、黑底庙地区、乾安地区、伊通地区、万昌地区、英台地区、小城子地区、农安地区、德惠地区。重点井位有:伏 18、苗平 5、让 52、黑平 8、查平 2、昌 51、城深 9、龙深 208 等。

3.2 大庆钻探试油测试公司在成本管理现状

试油测试公司自成立以来一直采用粗放的计划成本法进行成本核算,针对本单位实际,在费用项目归集过程中,没有分到具体的作业中心当中,导致成本无法科学有效的管理。从计划成本法跨到作业成本法是一个非常大的跨越,受到人员配备不足、人员素质等原因的限制,一直没有成功采用作业成本法。试油测试公司也进行了很多尝试和努力,在一些重点费用控制项目上制定了定额标准,也制定了一些单元核算的制度,尝试在粗放的计划成本法向科学的作业成本法过渡,效果均不尽人意。

试油测试成本费用具体的归集流程会有不同,但是都采取了相同的成本归集方法。

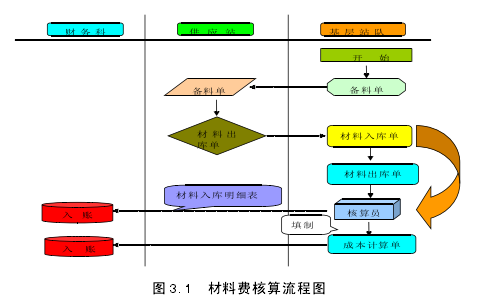

1.材料费的核算流程:试油测试公司重视材料费用的管理,把材料费用的管理放在了供应站,基层站队的材料员根据供应站要求的程序做材料入库单,在系统中材料到了基层申请单位的材料库里,在领用材料的时候,需要填制材料出库单,材料员盖章审核后,基层站上的核算员根据已经审核后的出、入库单据填制成本计算单,最后把所有填制表单作为原始凭证送到机关财务科。流程图如 3.1:【1】

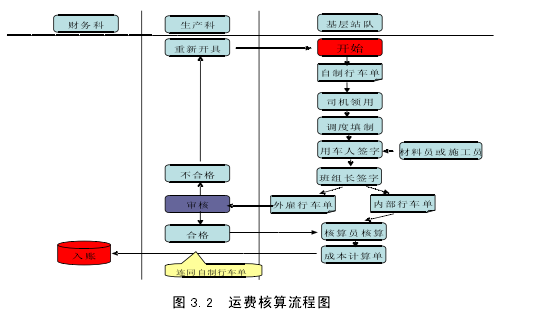

2.运费的核算流程:试油测试公司经常发生运费,为了重视运费的管理,把运费归口放到生产科,在接到生产任务需要运材料或者土方的时候,生产科的调度要先开具行车单并盖章后交给司机,司机接到运行任务后执行运料任务后,交给用车人在行车单上签字,一般都是基层站队的施工员或者材料员。司机把调度单留下后,交给用车基层站队一个回执,基层单位拿到该回执后,把它作为原始单据根据原始单据流程填制成本计算单,这些原始单据填制完毕后,填制费用报销审批单经领导审批后到机关财务科审核入账。【2】

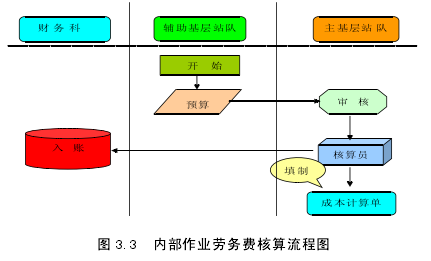

3.内部作业劳务费在试油测试公司进行生产运行当中,会需要一些辅助性质的基层站队进行辅助劳务,这些同属于试油测试公司内部的劳务费用,统称为内部作业劳务费。通常情况下,辅助基层站队提供劳务后确认作业劳务收入,费用结算相对单一,提供辅助作业的基层单位做好预算,经基层领导审核后,交给基层站队的核算员填制成本计算单进行核算,填制费用报销审批单经领导审批后到机关财务科审核后入账,流程图如 3.3。【3】

4.外包工程支出外包工程支出属于大额支出费用,都是外部雇主提供的劳务。试油测试公司的外包工程支出主要包括:冬防保温费用、基础维修费用、土方费。在实施这些费用支出之前要确定先有预算指标,在工程实施后进行验收,如果工程质量没有问题,经营科作为合同主管部门和雇主签合同,在这些手续完毕后,雇主开具发票,主管外包工程的生产科填制费用报销审批单,经领导审批后到财务科挂账。

5.主要成本费用试油测试公司目前采用的是计划成本法,最主要的成本费用项目是试油作业成本、辅助生产成本、制造费用。其中在试油作业成本中分为:物料消耗、燃料、动力、人工费、折旧摊销、运输费、维护及修理费、差旅费、办公费、图书资料费、公司宣传费、租赁费、技术服务费、安全生产费、警卫消防费、劳动保护费、监测费,试验监测费等。

3.3 大庆钻探试油测试公司在成本管理中存在的问题

根据现状可以看出,目前大庆钻探试油测试公司的成本管理还有很大的提升空间,没有形成成本管理成熟的体系,无论是在审批中还是在成本归集中都存在着很大的风险和漏洞。一是费用的归集没办法到达作业过程和作业中心,成本管理一直处于粗放状态。二是审批过程还不够完善,风险控制关键点没有形成体系。三是重点成本费用项目没有得到重视。这些问题产生的原因有多方面,但主要原因还是由于领导对成本管理不够重视,全员的成本意识不高。

完整的成本管理的基本内容包括:成本预测、成本决策、成本计划、成本核算、成本分析、成本考核,但以上内容在大庆钻探试油测试公司的成本管理中体现不完全,存在以下的问题:

1.成本预测不准确成本预测是成本管理的起始点,在基层小队上报成本计划时,由于小队领导为了完成自己的目标任务,在上报费用预测的时候会预留一定的空间,前线试油小队和后线单位的数量众多,每个小队都为了完成自己的目标,从单位整体看来,这些预留空间会使单位成本预测偏离较大,造成成本预测不准确。

2.成本核算不科学目前大庆钻探试油测试公司采用的是传统的计划成本法即以产品作为分析对象,按产品成本的实际数与计划数比较分析变动制造费用和固定制造费用,且较多地注重对变动费用的分析,这种差异分析对于制造费用的分解采用的分配标准往往比较单一,不利于科学的进行成本核算。此外,在试油作业过程中,使用的工具数量和价值不能准确的反应成本核算的实际,在账务处理当中,无法把试油作业所耗费的材料归集到各个试油层和作业流程当中。所以,目前大庆钻探试油测试公司的成本核算方法已经不适合成本管理的需求,需要引进更科学的成本核算方法。

3.成本控制不到位试油测试公司在成本管理上也进行过一些探索,在油、材料等重点成本费用控制上都制定了定额标准,但定额标准脱离了实际标准。例如油料这一重点控制费用上的定额制定上,综合车队的大型载货汽车的定额是百公里 40 升,远远偏离了实际定额成本,据相关测试结果,重型载货汽车的标准定额可以定为百公里 18 升,在路况难以行驶的情况下,百公里 24 升也完全可以满足成本定额的需要,所以在试油测试公司定额标准制定当中,定额标准不符合实际。除此之外,还存在着许多控制方面的问题,在第四章针对性的提出具体的控制方法。

4.成本考核形式化。目前在试油测试公司还没有完善的制度作为支撑,成本考核方面流于形式,没有形成一个良好的成本激励机制,试油测试公司对利润考核指标进行考核,但成本考核的力度不够。试油测试公司也和许多油田未上市企业一样,工作量一直处于不充足和定价过低的状态,本身盈利能力和市场盈利能力不匹配,收入定额现在还是 98 年制定的标准,一直没有改变,本单位一直也没有外部市场,所以收入这方面一直处于较低的水平,这样的状况不利于生产,职工的工作积极性不高,所以成本考核的效果不佳,没有起到成本考核的效果。

针对上述大庆钻探试油测试公司目前存在的成本管理中的问题,重新梳理试油测试公司成本管理流程是相当必要的工作,目的就是要解决掉以上问题,并能根据试油测试公司本身的实际情况作出相应调整,从而更好的能在油田企业发展的特殊时期找到适合企业成本管理的新思路,从而提高企业核心竞争力。