���ҽ���ѧ���ĵ���ƪ�����������ٵIJ�������뻺��Բ�

����ժҪ��ΪӦ�Խ���Σ������������̨��һϵ�зdz���������ߣ���Щ���ߵļ�ʱ��̨��������������г�������Ҫ���ã���ͬʱҲ�������������˾�IJ�����ա���ʹ�����������˳������������ߵı����£��������Ҳ������Խϸߵ�ˮƽ��2019��8�£���������ǰ�����ʲ���ծ���������ƻ�����ʼ���ӹ�ծ����������������ٴμӴ�����Ϊ���������յ�һ����Ч���ƣ����������еõ��˽Ϻõ����ã��������������IJ���ʵ����Ϊʵʩ���������ṩ��ǿ�����ı��ϡ����Ĵӷ�������Σ�������������ٵIJ���������֣�̽���������IJ�����ƣ�ϣ����Ϊ�ҹ��������н���������ƣ���ǿ����ʵ���ṩ�����

�����ؼ��ʣ�������; �������; �������;

����һ������

����һֱ�������������еIJ�����ղ������˹�ע��һ��������Ϊ���������г�����������ӯ���ģ���ʱ���ܿɹۣ���һ�����й۵���Ϊ��ʹ�������з�������Ҳ�����Խϵ͵ijɱ���������ֲ������������ף����������в������Ʋ����ա�����һ��������մ�����������ӯ�����٣��������ֿ�������ֻ�����ֽ��������һ��ͨ�����л��ҳ���ծ����������ͨ�����ͣ����������еĻ�������Ŀ����Υ����ͬʱҲ��ȫ������档�������������ֲ������⽫�����������еĶ����ԣ�Ӱ��������ߵ�Ч�������ַ����Ľ�������������к��г�����Ը�����ģ�Ϊ���ⷢ���������������������Ҫ��ȡһЩ��ʩ�����������յIJ���Ӱ�졣��������ǻ��������յ�һ����Ч���ƣ����Լ��������ն����������ʱ�����ʴ������������еĿ����������Ͳ���ʵ��������Σ���ܶ�����������в�ȡ��һϵ�зdz���������ߣ�ʹ�����ٵIJ�����ճ�����Ȼ�Ӵ�һ���̶���Ӱ���˻������ߵ�ʵʩ����ˣ�����������ƶ��������и�Ϊ��Ҫ��

�������嵽������������Σ������ǰ��2004��2007���ڼ䣬�������ʲ���ծ����ģ����������������0.8��0.9�������ҡ�����Σ��������������������ȡӦ�Դ�ʩ������ʵʩ��4�������������ߣ��ʲ���ծ��Ѹ�����ţ���߷�ʱ���������ʲ���ծ����ģ�ﵽ4.5������Ԫ����Σ������ǰ��4�����ࡣ���ͬʱ���������ʲ���ծ���ĽṹҲ��֮�����仯�����ڹ�ծ�Ȱ�ȫ�ʲ��ľ���������ռ�ȴ���½������߷��յ�˽��ծȯ������ծȯ���й�ģ��ռ�Ȳ�����������Щ�仯����������������IJ�����ա�2014��10�£��������˳������������ߣ�2017��11�£���ʼ�ʲ���ծ���������ƻ��������ڲ�ȡ���ǽ���ʽ������ʽ�����������ʲ���ծ���ṹ��2014���Ժ�仯�����������һֱ���ڽϸ�ˮƽ��2019��8�£���������ǰ�����ʲ���ծ���������ƻ�����ʼ���ӹ�ծ����������������ٴμӴ���Ȼ��10�����������������������Žϴ�IJ�����գ���һֱͨ��������߰��ŵȶ��ַ�ʽ����Ϳ�����Щ���գ��γ��˽�Ϊ�걸�IJ�����ƣ�����ʵ����δ�ܵ��ϴ��������������������������ߵĶ����Ժ�������

�����������������ٵIJ������

������һ�����ʷ���

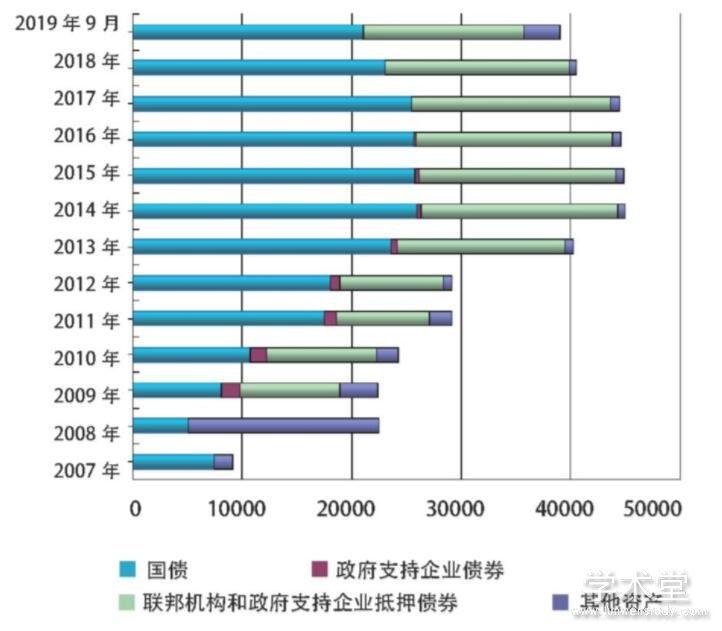

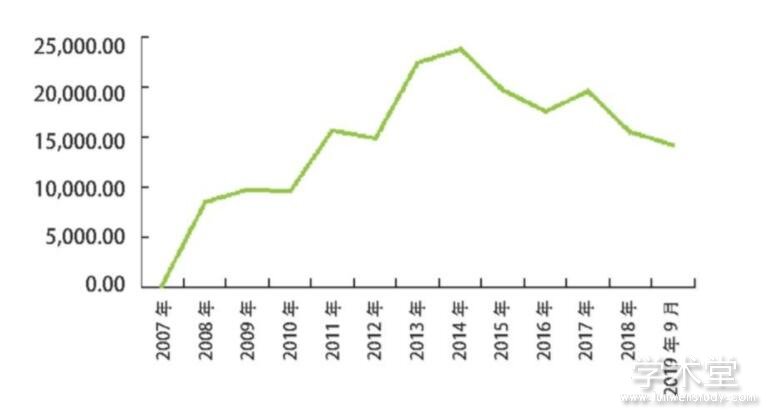

�������ʷ�����ָ���г����ʱ䶯������������ӯ������������ʧ�Ŀ����ԡ�Ϊ��������Σ����Ӱ�죬�������Ⱥ�ʵʩ�����������������ߣ�ʹ���ʲ���ծ���Ĺ�ģ�ͽṹ�������˸����Եı仯����ͼ1�����ı����ʲ���ծ�����г����ʷdz����У����ٽϴ�����ʷ��ա�����Ҫ�������ʲ���ծȯ�Ĺ�ģ������������10��������ծȯ�Ĺ�ģһֱռ���ʲ���90%���ϣ�����ծȯ��ϵ�ƽ������Ҳ��Σ��ǰ��2-3���ӳ���5-6�ꡣծȯ�۸����г���������Ըߣ������û�������ã��г�������������ծȯ�۸��µ����ټ��Ϲ�ģ������ǰ���ۣ�������ɽϴ���ʧ����2018�꣬������������μ�Ϣ���г��������У�����ծȯ�۸��µ���MBS�˻��ѳ���421.51����Ԫ���ۻ�δʵ����ʧ��ͬ������4.4��������2018���ѳ��۵�MBS�Ѳ�����ʵ����ʧ����������ڸ�ծ����������ģ�������ͣ���ͼ2������Ϣѹ���Ӵ�Σ��ǰ����������������Ϣ��Σ�������������ͷ������Ե�ͬʱҲ��Խ�������ȡ��һЩ�Գ��ʩ�ս������ԣ�����2007��11�����������д����������������֧����Ϣ�������������ú�ת��������һ�ȸߴ�2.4%���������������ϴ�ĸ�Ϣѹ����2017�꣬���������Ϣ֧������115%��2018�꣬�Գ������ӽ�50%��

��

����ͼ1 2007-2019���������ʲ��仯ͼ������Ԫ��

����ͼ2 ��������ģ�仯ͼ������Ԫ��

�������������÷���

�������÷�����ָ��������ծ���˵��ڲ�����ծ���ʹ��������ʧ�Ŀ����ԣ�Ҳ��ΥԼ���ա����Ž���Σ���IJ�����������ͳ�������߹����Ѿ�ʧЧ�����������ò��Ի������߹��߽���һϵ�д��£����Ƴ���������������TAF����һ���������Ŵ�������PDCF������ҵƱ�����ʱ�����CPFF���������ʲ�֧��֤ȯ���������TALF���ȵȡ�ͬʱ��Ϊ��������˹�Ǻ��������ʼ��ţ�AIG�����������չ��˵�Ѻ�����ʲ�����Maiden Lane�ʲ���ϣ����ʲ���ϰ���������μ�ס����Ѻ����֧��֤ȯ�Լ����ȫ������ʮ�ز���Ŀ���ŵ���ҵ�����Ȼ��Щ�dz����ʩ��ȫ���˳��г���Maiden Lane�ʲ����Ҳ��2018��ȫ���峥��ϣ����ڽ���Σ���;��û��µĹ����У���Щ�dz��湤���ṩ�ĵ�ѺƷ��ݬ���룬����ΥԼ�ʲ���������ʹ���������ٽϴ�����÷��ա����ڱ���˹���ʲ�����У���ҵ�ز�����δ�����ı������ԭ��ԼΪ83����Ԫ������2009���������ֵֻʣ����Լ40����Ԫ����Ϊ��ǰ��һ�롣

������ͼ1��ʾ����Ȼ֮ǰ�Ķ��ڹ����Ѿ��˳�����һЩ�����Ŵ����ߵĹ�ģ��Ȼ�ϴ���Ҫ�����ɷ��������������ͼ����������ĵ�Ѻ����֤ȯ��MBS),2019��9�µ�ռ���ʲ���38%����ЩծȯҲ����һ�������÷��ա�����������ز��г�������ԣ������µ�����������Ҫ�����Ĵ�������ݼ۸���ķ�������ҵ����������Ը���ݱ��������ߣ�Ҳ��Ը������Ѻ���������ɷ��������������ͼ�������Щס����Ѻ�����ṩ���ʽ������ѣ����Թ黹ծȯ�������Ϣ������ΥԼ��

�������������߷���

�������߷�����ָ�������ý��ڵ����Ƹı�ȶ���������������ӯ�����ٻ���ʧ�Ŀ����ԡ���2017��11��-2019��7�µ��ʲ���ծ���������ƻ����������ƻ����У���������Ҫ��ȡ���ǶԵ��ں�Ĺ�ծ��MBS���ٹ����������۹�ծ��MBS���º��˳����ߣ����ڱ���ʽ���������������IJ���״��Ӱ�첢����2019��8�£����ڶ��������÷Ż��ĵ��ǣ���������ͣ�������ƻ����ֿ�ʼ���µ�������ʹ�ù�ģ��δ�½�������ˮƽ���ʲ���ծ���ٴ����͡�����ģ�Ӵ���ʲ���ծ���Ͼ����dz�̬�������������ý������Ƶĺ�ת�����������ٴ����������ƻ�����������������ó������Ÿ��ƣ��������ٺ�ͨ�ͼ����������������ܿ��ܸı�ԭ�е��º�������ʽ��ѡ����Ӽ����ķ�ʽ���������������ٽ�ծȯ���������ڣ������ڹ����г��ϴ��ģֱ���������������ϴ�����߷��ա�������Ϊ��Щծȯ�����������ڵ����ʵĻ����¹���ģ��ɱ��ϸߣ�����ʱ��ծȯ�۸���п����Ѿ��µ��������ʧ����2018����۵�MBS�ѳ�����ʧ��

�������ģ����η���

�������η�����ָ��������е�����ѹ����������������ߴ���Ȩ����ٵĿ����ԡ���������Ҫ��������Ҫ���۳�Ӫ�˳ɱ����������Ա�еĹ����Լ�ά��ӯ�����ģ��������������ľ������Ͻɸ���������Σ���������ʲ���ģ��������Ϣ���������ӣ���������������Ľɿ�Ҳ����������800�ڵ�1200����Ԫ����Ϊ�������������������Ҫ��Դ�������������������������ߵ��˳��������ƻ���ʵʩ�������������濪ʼ�����»�������������ȴ��������˰�ĺͻ����������ߣ����������Ͻ�����������ϴ�����������������ɿ������٣������������������ĸ��淴����ʹ����������һ��������ѹ��������2015�꣬�������������ģ���ԭӯ�����ʵ���ʱ���ȵĹ涨��Ϊ����������ӯ������ó���100����Ԫ�����������践�ظ���������ӯ�����2014�����185.72����Ԫ��������65%��2018�꣬�ָ��ݡ�2018������Ԥ�㷨�����͡�������������ܾȼú������߱��������������ζ��������ģ���������ӯ����Ϊ68.25����Ԫ��ӯ�����Ϊ��������Ȩ�棬��������ʧʱ���������ֲ�����������ã���ӯ������½��������������IJ���ʵ����������һ���IJ�����ա�

���������������IJ������

������һ�������Ļ�Ʊ�

���������������е������ԣ����������������������ϻ��ԭ��GAAP�������Dz��ö����Ļ�Ʊ�������������в������ֲᣨFAM�������ֲ���GAAP���IJ������ڶԻƽ��ϵͳ�����г������˻��У�SOMA���ʲ��ļ�������ȡ�ı����Իƽ�������������ʷ�ɱ�������1973��Ĺٷ����ۼ�������ÿ��˾42.44��Ԫ��Σ����������һֱδ�����ӻ���ٻƽ���������2.6�ڰ�˾�Ĺ�ģ�ϡ���ʮ���������ƽ�ļ۸����в�������ԶԶ����42.44��Ԫ/��˾�ļ۸���2019��9��30��1485.3��Ԫ/��˾�ļ۸���㣬�γ���3751.41����Ԫ�����Դ�������SOMA�˻����ʲ�——������ծ��MBS���������������Ի����ȣ����������õ���̯��ɱ����������ʲ���ծ���Ϸ�ӳ���������ֵ������Щ֤ȯ�Ĺ��ʼ�ֵ�����������ֵʱ�������δʵ�����棬ͬ���γ����Դ������������á�Ȼ������ͨ���������١�������������������֤ȯ�۸����½������������������ֵʱ��δʵ��������һ������ƾͻ�ʧЧ��

������������ѺƷ����

������������ʵʩ��ҹ�ع�Э�飨ON RRPs���Ͷ��ڴ���ʱ��Ҫ�����ַ��ṩ�ϸ��ѺƷ��Ϊ������Σ��ʱ����̨��һ���������Ŵ�������Primary Dealer Credit Facility��������֤ȯ������ߣ�Term Securities Lending Facility���������������ʱ�����Term Auction Facility���������ʲ���Ѻ֤ȯ����ߣ�Term Asset-Backed Securities Loan Facility��������˹�Ǿ����ƻ��ȷdz������߹���,Ҳ�������˵�ѺƷ�����Ҫ��һ���̶��ϻ����˿��ܴ��ڵIJ�����ա��������Ե�ѺƷ�������Ž�Ϊ�걸����ϵ��һ����ȷ�涨��ѺƷ��Ʒ�ַ�Χ�����÷�Χ�����ü��𡢷��еء������ˡ����ɼ�ܡ��ܳ���������ϵͳ�ȡ����ǽ����˵�ѺƷ��ֵ����ģ�ͣ��Ե�ѺƷ���г���ֵ������⣬��ʱ���Ʒ��ա����Dz����ۼ��ʵķ�ʽ����DZ�ڷ��ա����ݵ�ѺƷ���õȼ����۸������ԡ�����������Ϣȷ�����õĵ�ѺƷ�ۼ��ʣ����ۼ��������������ṩ�ʽ�����ӵ�г�������ⲿ����������ϵ��������ϵ��Ҫ������������������ϵ��CAMELS����������ϵ��Ҫ�б��ա��µϡ������ͶŰ��ļ�������˾��

���������������ֵ��

����Ϊ��Ӧ���ʲ���ֵ�µ��ķ��գ����ڽ�����ԭ��Ŀ��ǣ��Դ���������̶��ʲ����������ݡ��豸�������ȣ��������������˼����ֵ����Ҫ�Դ������������������ʧ�����������ִ���ȫ�������ջأ�����ʧ�ܹ���������ʱ�����������ԶԸ������ȷ����ʧ����������ֵ�������ڹ̶��ʲ���������仯�����ʲ����ʲ���������ֵ���ջز����ų����乫�ʼ�ֵʱ����Ҫ�����ֵ�������������ֵ����������

�������ģ��ʱ���ӯ���

����������������Ҫ��ÿ�ҳ�Ա���б��밴���������ʱ����ӯ����ܺ͵�6%�Ϲ��ޱ���Ȩ�Ĺɷݣ�ÿ1����ֵ100��Ԫ�����Ϲ����50%ʵ�ʽɸ���ʵ�����γ����������ʱ�����Щ�ɷݲ���ת�û��Ѻ�������ų�Ա�����ʱ���ӯ����ı䶯�����е�����Σ�������������ʱ��������ӣ��������ƽ�Ϊƽ�ȣ��������3%���ҡ�ͬʱ�������������������涨�������沿�����棬�γ�ӯ�����2018��ӯ�����������Ϊ68.25����Ԫ��ʵ���ʱ���ӯ�����������������Ȩ�棬��������ʧʱ��Ȩ��������ֲ�����������á�

�����ġ����ҹ�����ʾ

�����������IJ�����ƽϺõص����˸��ֲ�����գ������˲���״���Ľ�����ʹ�������ڽ��к�۵���ʱû�в����ϵ�����Ӷ��ܸ�����Ч��ʵ�ֺ�۵���Ŀ�꣬���ҹ�����һ���Ľ�����塣

������һ�����������Ļ�Ʊ�

�����������ге���ά�������ȶ�������ְ�𣬾����������ƶ���ʵʩ���������в�����Ҫ���Dz���������ʵʩ�ľ�����������������ϴ�IJ�����գ������Ҫ�������н��������Ļ�Ʊ�����Ӧ�ԡ���ˣ��������������ľ������������ս�����ԭ���ݸ����ʲ������ԣ��ֱ������ʷ�ɱ���̯��ɱ����ɱ��־�ֵ�����ʼ�ֵ���ع���ֵ�Ƚ��м������۷�ӳ�ʲ���ծ�ı䶯����ͼ�ֵ��ʧ��ͬʱ�����ƴ���δʵ�����棬����δʵ��������������������������������еIJ���ʵ����

�������������Ƶ�ѺƷ����

����һ�ǽ������Ƶĵ�ѺƷ�����淶���Ե�ѺƷ��Ʒ�ַ�Χ�����÷�Χ�����ü��𡢹�����ʽ��������ȷ�涨�����ڵ�ѺƷ���߸��õز���ʵʩ�����ǽ�����ѧ�ĵ�ѺƷ��ֵ����ģ�ͣ�ʵ�ֶԵ�ѺƷ��ֵ��ʵʱ��̬��أ���Ч������ѺƷ���ա����Ǽ�ǿ�ڲ�����������ϵ������ⲿ����������������������ȡ�����������ϵķ�ʽ�Ե�ѺƷ�����ý�����������ǿ���������ȷ�Ժ����ԣ�Ϊ��ѧȷ���ۼ��ʵ춨������

����������������������?���ƺ������ƶ�

������Ȼ�����������������ƶȣ������������ʲ��ķ�������ͬ�����������ʲ��ķ��ձ仯Ϊ���������ᣬ�����������֧���ľ���Ϊ�������ᣬ���Ը��������ʲ��ļ�ֵ��ʧ���IJ����������ޡ���ˣ����齨��ר���ʲ��ķ��������ƶȣ������ʲ��������ר�����𣬼���Ķ�ȸ����ʲ�������ʧ�ĺ�������ȷ����ͬʱ���������Ʒ����������ƣ���ÿ�������ȶԸ����ʲ����з��ղ��ԣ�����ȷ����������Ĺ�ģ�����������������뵱�����棬��ʵʩ�������ߴ����IJ�����տ����ڿɿط�Χ�ڡ�

�������ģ�����Ŀ���ʱ����ƶ�

����ӵ�г�����ʱ����������б��ֲ���ʵ������Ҫ���ݡ����й��������з���ֻ���������еĿ��������涨������������������ֲ�����δ��һ������µ��ʱ����������涨��Ҳδ��ȷ��������Ӧ���ֶ���ģ���ʱ�����Ȼ��������������������ѹ������������Ȩ���ģ�������Ž�ȫ���ʱ����ƶȣ�����Ϊ���������������á���ˣ����齨��Ŀ���ʱ����ƶȣ����ݾ��ý������ƺͷ��ճ��ڱ仯ȷ���������е�Ŀ���ʱ�ˮƽ�����ʱ�����Ŀ���ʱ���ʱ����ʱ�������������㣬��Ч��ǿ�������еIJ���ʵ����Ϊ�ҹ��������ߵĶ����Ժ������ṩ��ʵ�ı��ϡ�

���������

����[1]�й����������Ͼ����п����飬�����������������ʲ���ծ����������Ĺ�ģ�ͽṹ̽��——��������ʱ������ʾ[J]�������ݺᣬ2019,(6)��

����[2]�����ࡢ�����������ʲ���ծ���漰Ӱ��[J]���й����ڣ�2018,(4)��

����[3]���ر��������������������ʧ��Ʊ��ľ����о�[J]�����ڻ�ƣ�2017,(9)��

����[4]̷־�顢��躣��������в�������о�[J]�����ڻ�ƣ�2013,(9)��

����[5] David Schickner���������е������Ժ�����—�������в���ʵ��ģ�Dʽ�ĶԱ��о���KPMG,2010.

����[6]Glenn D.Rudebusch. The Fed’s Interest Rate Risk. FRBSF Economic Letter,2011,(4).

����[7]Peter Stella. The Federal Reserve System Balance Sheet:What Happened and Why it Matters. IMF Working Paper,2009,(5).