���ҽ���ѧ���ĵڰ�ƪ�����ڻ������߲������ٵ��������ʩ

����ժҪ��Χ��������“��Ϣ+����”˫�ص���ЧӦ������ó��Ħ�������߲�ȷ���ԣ��Լ����ڻ����������ı仯��“�������һ�”����“ʵ�徭�ÿ��Ļ�”���⣬�������������������ҹ���ǰ�������߲��������ٵ�“������”����“��ͨ��”��“������”����“������”֮����ѡ�����������ݴ������һ���ҹ�Ӧ�����������߲�ȷ���ԵĻ������߲��������⣩���ԣ�һ��Ҫ��������Ҫ�ȵ�˼·���������ֻ������ߵ��Ƚ����ԣ�������������Ҫ���˼·����ַ��ӻ������߹��߲���������ԣ��������㲻����ϵͳ�Խ��ڷ��յ�����������ַ��Ӻ���������������������ش�������ڷ��գ���������“����������ǡ���������ں�”�������ԣ������ƽ����ڸĸ↑�ţ���������“������䡢������”���ɲ��ԣ��Ƚ��ƽ�����һ����ƶȸĸ�Ļ������߲���˼·��

�����ؼ��ʣ���������; ��ʵ����; ��������; ͨ������;

����Research on the Operational Strategy of China's Monetary Policy Under the Background of Sino-US Policy Differentiation

����PAN Xiquan

����һ������

��������Σ����������ͨ�������������ɻ������ߵ�ʵʩ����Ťת��Σ��ʱ���Ƿϵľ����������ƣ�Ϊ�������������ع鳣̬��������Ϣ�����̵��˻�����“��Ϣ”��Ϊһ�ֶԽ��ڻʵʩ���㷺��ܵ��ֶΣ�����Ϊ�������ڻ������Σ������ȫ���������ɻ������߲������������ʲ��۸���ĭ���⣬��������Ҫ���ҹ㷺���á�2015��12�£������������ϵ������������25�����㣬�����˽���Σ������״μ�Ϣ��Ү��ʱ���Լ�������ִ������������Ȼû��ֹͣ��Ϣ�Ų��������������ӿ��˼�Ϣ�Ľ��࣬��2017��12�¼�Ϣ�Ļ�������2018��3�º�6���ٴν����ʷֱ��ϵ�25��������2%ˮƽ����2018���°����9�º�12���ֱַ���������μ�Ϣ�������ʴ������1.25%—1.5%�ϵ���2.25%—2.5%��������2018��12������������Ϣ�������������ı�������“����ʽ”��Ϣ�ı���������Ȼû��Ťת�ڽ�������2019�����Լ�2020���ǿ�Ҽ�ϢԤ�ڣ�2018��12������������Ϣ����¶��2019��Ԥ�ڼ�Ϣ������3�α�Ϊ2�Σ�2020��Ԥ�ڼ�Ϣ1�β��䣩���������IJ��ϼ�Ϣ������ʾ����ǿ�Ҽ�ϢԤ��ЧӦ��ѧ���ձ�Ԥ����������Ϣ���������������ˮƽ�ﵽ2.5%��������������ˮƽ��2.9%�ij�����������ˮƽ����2019��ĩ��2020��ĩ�������������Ԥ����λ���ֱ�Ϊ2.9%��3.1%����������ȫ��Χ�ڵļ�Ϣ��������Ӣ����������2017��11��2�����Ⱦ����ϵ�������25��������0.5%������������2018��8��2���ϵ�������25��������0.75%����������������2017��12�½������ʴ�1.25%�ϵ���1.5%������2018��11��30���ϵ�������25�����㡣���ô�������2018��1��17�������ϵ�������25��������1.25%�Ļ����ϣ��������������ϵ�2��������1.75%��������������2018��5��24��������Ϣ300�����㣬����6�º�9�·ֱ��Ϣ2�Σ��������ϵ���24%������͢����8���ڽ�����3�μ�Ϣ�������ܹ���Ϣ5�Σ�ӡ�����С�ī�������е�Ҳ��2018������˼�Ϣ�����⣬��������������ڹ��������������ļ�Ϣ������Ӧ����������Ϣ��

������Ȼ���ڸ������з�Ϣ����ȫ����������ս���������ǿ�Ҽ�ϢԤ�ڵı����£��ҹ����в�û�в�ȡֱ�ӵ�����������ʵķ�ʽ����Ӧ�ԣ����Dz���ͨ���������ڽ����������ع��Ƚṹ�Ի������߹��ߵ�Ӧ����Ӧ����������Ϣ�������������š�ѧ���������������й��ҹ��Ƿ�������������Ϣ����ļӿ�����Ƚ��м�Ϣ���Լ���ʱ��Ϣ��������ڽ϶����顣�����о��ָ��ֳ�������2018���ָ��������ȥ��������ҵ��Ʒ�۸����ҵ����IJ����������ҹ����ڶ����ڼ�Ϣ�Ŀռ䣨һ�ο��ܵļ�Ϣ����������ҵ��ҵ��ʣ���ܣ��Դ��ֶ������Ʋ��˽���ɱ�����ҵծ�����źͼӸܸ���Ϊ���Ӷ���һ��������ҵ��Ͷ�ʻر�����̩֤ȯ��ϯ��۷���ʦ�����Ϊ�������е�ʵ�����������п��ܻ�ٶ������ʸ����Ϣһ�Ρ�������ó����������������ѧ������ʾ��2017���й������г�������״�����ŵ��»�����������������̫�г����ֵú���⣩����ҵ��û����ȫ������ǰ����������Ϣ�Լ��ɴ�������ҹ����б�����Ϣ����Ҫ����Ϊ3�����Ϻ�ͬҵ������ʡ����ڽ����������ع����ʵ��г������ʵ�ԾȻ��������2018���2019���Ϣ�Ŀ����Բ�����ʵҲ֤��2018���ҹ����в�û�н��м�Ϣ��������ͨ������ϯ����ѧ����ƽ������˱Ƚ�ί��Ŀ�������Ϊ��������Ϣ�����Ļ��ʱ䶯������ʱ��������Ӱ�죬�����й����м�Ϣ���ؼ���Ҫ���ҹ��������������ϵ�ǰ�ҹ����ʱ��������������бȽϳ������Ч������������Ϊ���п��ܶԻ�������Ϣ����Ŀ��ǻ���һЩ���������ע�������������������У����ʣ���ϯ����ѧ�Ҽ��о����ܾ�����Ⱥ��Ϊ���ӻ��������ս��Ƕ���������Ϣ��û�б�Ҫ�ģ����Ǵӻ����ʱ�������������������ڿ����ԣ����嵽2018���°����2019�꣬�Ƿ��Ϣ��Ҫ��������Ϣ����1��

������Ȼ�����������������ߺ�����ó��Ħ���Ȳ�ȷ��������Ӱ��ı����£�Ҫ�ۻش��ҹ��Ƿ��������������Ϣ�Ŀ��ܣ��Լ��ҹ������������Ӧ�����ֲ�ȷ���Զ���ȡ����Ч����һ���������ԣ�����������Ҫ�۵���������ǰ�����������ٵ����ⲿ������Ȼ����ڿ۵����ⲿ���������ҹ������������ٵ���ʵ��ս������������Ե�Ԥ���ҹ��������߽��������ܵIJ���ȡ������ԣ���

���������ҹ��������߲������ٵ��ⲿ���߲�ȷ����

������������Ϣ��������ó��ս����������ⲿ�����������Ĵ���ЧӦ���ڲ��ϻ��ۣ�����ʼӰ��ı����ҹ��������߲������ⲿ������ʹ���ҹ��������߲������پ���ⲿ��ȷ���ԡ�

������һ��������“��Ϣ+����”˫������ЧӦ�ĵ���

����������������һ���“���������һ”˼��������£�������Ϊʵ���������������߲���Ŀ�꣬����ͨ����Ϣ���������б���ǰ�ڳ������������ɻ��������ֶΣ���ȫ������������߲���ЧӦ����ʵ����������������ߵ���Ϊ֮���ǣ�ͬʱҲ���������л������߲�����������ȷ���ԣ�ʹ���ҹ��ڻ������߲����ϳ��ܽϴ���ⲿ�������仯�����ĸ��ⲿЧӦ���������ЧӦ����

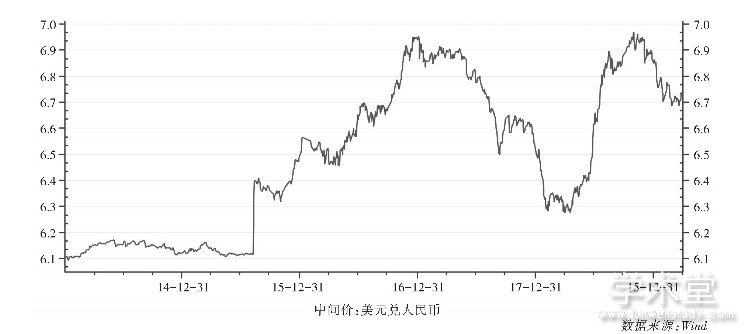

�����ӵ�ǰ�ⲿ����������������Ϊ��ܺ�Σ��ʱ�ڳ������ʹ��Ϳ��ܵ��µ����������ߵ��ҡ������������������ɵ�DZ��ͨ�����⣬�Լ�ǰ�ڳ������������ɻ��������������ʲ���ծ����������,���ܻᵼ������ƶ������������½����⣬���˿�����Ϣ�ֶ�֮�⣬��2017��10���ֿ�����“����”�ƻ���������Ϊ�������ɻ��������˳����������ԡ�����������2017��6�¹����ġ�����������ԭ��ͼƻ���¼��������������������“�����”ģʽ����������������ģ����ÿ��������һ�Σ������ֱ�Ϊ60����Ԫ��40����Ԫ��ֱ��ÿ��������ģ���ﵽ300����Ԫ��200����Ԫ���������Ϻͳ�ӱ��2018)[1]���㣬2018����������������ģԼΪ4000����Ԫ��δ�������������Ĺ�ģԼ��2������Ԫ������21���;��ñ���������ʾ������2019��2��13�գ���������������Ѿ��ﵽ4309����Ԫ���������ʲ���ģ�Ըߴ�4.03������Ԫ��ӡ֤�������Ϻͳ�ӱ��2018���IJ��㡣��������������������Ԥ��ЧӦһ���������������������ʵ�������ʹ����Ԫ��ŷԪ����Ԫ������ҵ�������Ҫ���ҵ������������һ����������Ԫ�ʲ������������ڴ���ЧӦ�������£�ȫ���ʱ����ٻ�����������һ���棬����������ʹ����Ԫ����ֵ���ƽ�һ���õ���ǿ��2018��ȫ����Ԫָ������4.4%�����������������Ԫ���ʳ���Ѹ�ٶ�Ӣ��2018��ȫ���ֵ5.59%�����˾�������ұ�ֵ���ȸ���ӡ��¬�ȱ�ֵ8.24%������˹¬��ȫ���ֵ17.25%���������Ƕ�������͢������������������ֵ���ȷֱ�ﵽ14.65%��50.57%��28.34%���ҹ�����⣬��2014��9������������Ҿ��������Ե����ֱ�ֵ��2014��9��—2016��ס�2018��4��—2018��10�£�����������Ҷ���Ԫ������2018��10�´���������ȫ���ֵ������Ȼ����5%����ͼ1����

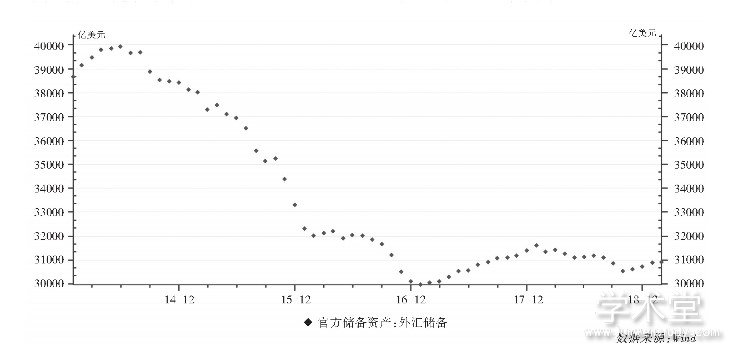

������������ʱ�ڣ�Ϊ�˽�������һ�������ѹ�����ҹ����в��ϲ������ڽ��������MLF������Ѻ������PSL�������ͽṹ�Ի������߹��ߴ��潵����Ӧ�ԣ��������ǣ��ڳ����Ľṹ�Ի������߹��߲����£���ǰMLF��PSL������ü�Ϊ�Ӵ��ʲ�����ģԽ��Խ������ҲԽ��Խ����������������Ϣ�������������ҹ������ʱ����г����ʱ����ּ������������������Խ�һ��������MLF��PSL�������������г������Ե��ɽ���������Ҳ��֮�Ӵ��¸������ΥԼ��ծȯΥԼ�¼��ķ��������ҹ�ʵ�徭��ֱ����ɸ���Ӱ�죬��������㴢����һ�����ͣ���ͼ2��������һ��ʱ�ֵѹ����������Ӱ����ڽ����ȶ���2017����������Ȼ�����еĶ�θ�Ԥ������һ��ʻ���ά���ȶ��ұ����˽ϳ�ʱ����Ƚ���ֵ����ͼ1����Ȼ�����ڵ�ǰ�����ѽ����Ϣ���ڣ�����ұ�ֵ����ֵԤ��ѹ����Ȼ�ϴ�������ͨ����Զ������ۻ�ҵ�����������ϵ�����������һ��ʵij����´죬������ұ�ֵ����ͷ��Ȼû�м�������һ������������������������������Ԫ��������ֵ�����һ���Ӵ�����ұ�ֵѹ��������㴢���������ھ��ýṹ��������������ս��������ծ�����Ѷ����ӡ���ծ���ռӴ�

��

����ͼ1 2014.1—2019.3��Ԫ������һ����м��

������Ȼ�����ⲿ����������������“��Ϣ+����”˫�ػ������߲���ЧӦ�ؽ���ͨ�����ʺͻ���������ȫ��������ЧӦ�������ǣ�ȫ���Ʊ�г���ծȯ�г�������г��ʹ�����Ʒ�г����پ��ҵ�����ȫ���ʱ��������������г��ʽ��������������������˾���������ʱ���ͣ���������˾����������г��������г��Լ����ø��մ������صIJ���Ӱ�졣

��������������������ó�ױ�������ij�������

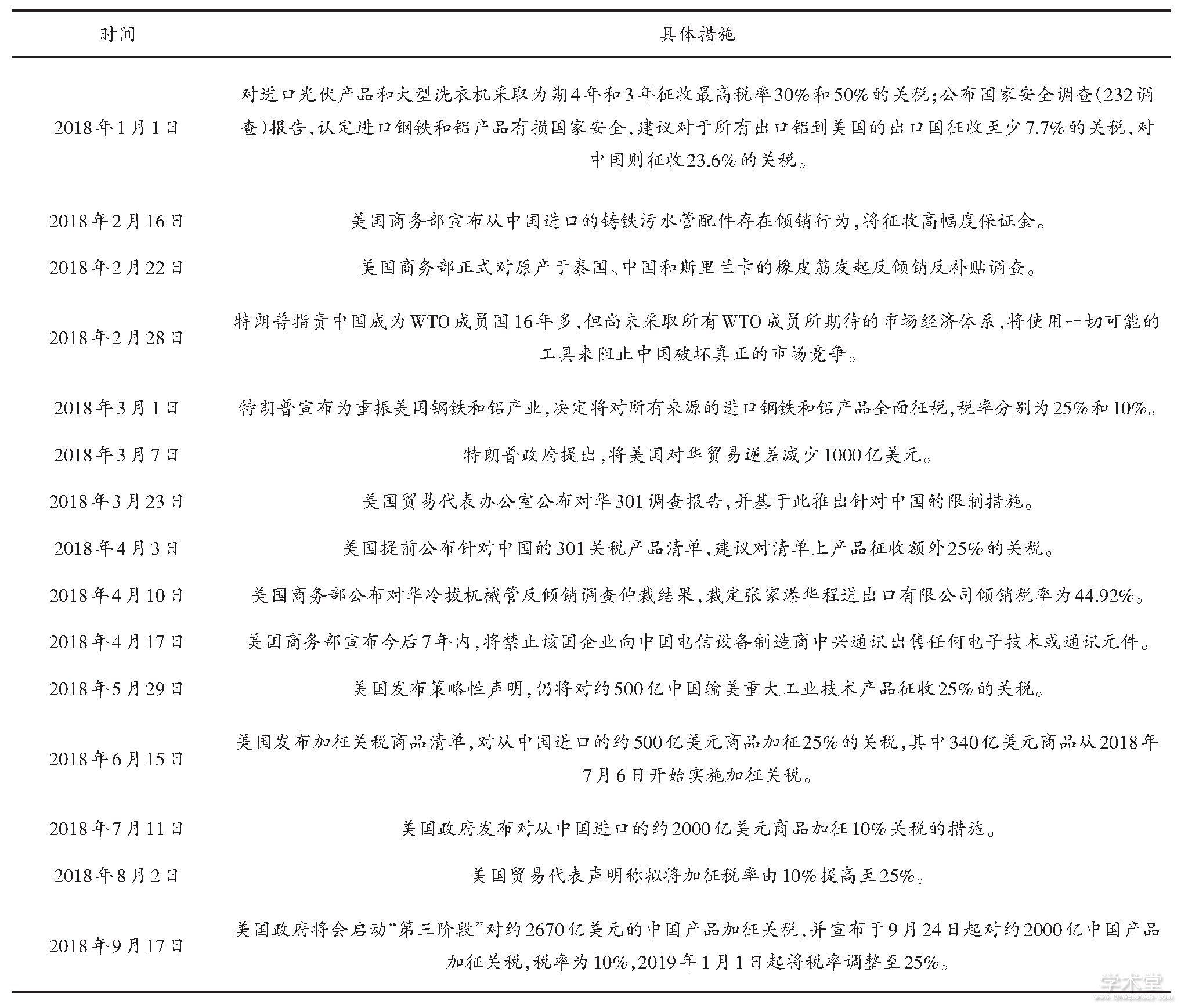

����ó��Ħ��Դ��������������ó�ױ������壬��ó�ױ���������Ȼ�Ѳ���ʲô�����£����������ھ�ѡ���ھ����������ر�������ó�ױ�����������������������������2018)[2]�����������Ƴ��������˳�“��̫ƽ�����ϵЭ��”��TPP������������ī����߾�����ǽ������NAFTA̸�У��Լ�����ȼ�˰�����ߵ�ʵʩ������ó�ױ���������Ϊ������������Ȫ��2017)[3]������2018������������ó�ױ����������ͷ����û�м�����������һ���Ӿ磨���1����ֱ�ӵ�������ó��Ħ���ij�����������������˵�Ѿ����˷dz�Σ�յĵز�����ʹ����˫�����ò�������̸�С�

��

����ͼ2 2014.1—2019.2�ҹ���㴢���仯���

������1 ������ȡ��ó�ױ�����ʩ

����Ȼ�����������������Ƴ���ó����������������������й�1500����Ԫ��Ʒ���ո߶��˰����������й�����“301����”�������Ի�“301���鱨��”���ֻ����Ƴ���ν��“������”����й������ƴ�ʩ����Ŀ����Ȼ������֮�ⲻ�ھƣ�ìͷֱָ���й�����2025�������ǵ�ȫ�����ӱ�������˵��������ͼ�����ҹ�������ҵ��չ���Ӷ������й���ȫ���������ԣ���������ó��ս��Ҫ�ﵽ������Ŀ����Ȼ���Ǵ�ͳ�����ϵ�ó�ױ�������“����”����Ϊ“������”�¼���Ҳ���ܽ���ֻ������ó��Ħ����һ����Ӱ����Ϊ���ص��ǣ������Դ�Ϊ����������Ҫ������֮���ڹ�˰���г��롢֪ʶ��Ȩ�������ϵ�ȫ��Եȡ���������ȫ�濪�š����ڷ���ҵ�г����ȫ��ſ��ȴ����ҹ����ߵ�Ҫ��2018��5�£����������ڻ�ʢ�ٵ�̸���д���˹�ʶ���Լ�����������Ԫ����ֹͣ������˰��ó�����ƴ�ʩ������������ó��ս��һ������Ϊ����ս�Ŀ��ܣ�ʹ��������ó��ϵ�Ľ������ڻ��ͣ�����̸��ϸ����δ���ʣ���֮������������һ��������������ó�����ߣ�Ʃ�磺2018��5��̸�н������5��29�գ����������̷��������ƣ���6��15��ǰ�����ܶ�ԼΪ500����Ԫ���й������ش�ҵ������Ʒ�嵥��������������25%�Ĺ�˰����ʹ�ñ�����Ȼ�϶࣬����ʵʩ�����Լ����ڹ�ģ���д���һ���ع�ͨ�벩�ģ�ó�����˵����̲�δ��ȫ��ɢ�����ҹ���ǰʵ�������������ǰ����ó��˳��ռGDP�����Ѿ������ϵ�ˮƽ����2018��һ����������ʾó��˳���Ϊ483.9����Ԫ��ͬ����խ21.8%�������˻����282����Ԫ�����ֶ��������״�����ͳ�ƾ�������ʾ��2018��ȫ���������ֺ�˳���Ϊ2.3���ڣ�ͬ����խ18.3%����������˫����ɵij����Կ��Э���������й���ŵ���Ӵ��������Դ��ũ��Ʒ�Ľ��ڣ��������ҹ�ó��˳��ؽ����ֽ�һ���½���ó��Ħ�����ҹ�δ�����ڴ����ϴ�ȷ���ԣ��������Ծ��õı��������ü�����������Ӱ�쵽��Ͷ���ߵ��������ɴ�һ�������������ڶ�����Ҳ��Ȼ��һ�����䣬��ȻŤת��2017������ڲ��ŶԾ��������Ĺ����ɸ�ת�������þ��棬������˳����խ�����ƽ�����2019������������ҹ���ǰʵ�徭��“������”�������Ͼ�����ս��

���������ҹ��������߲������ٵ��ڲ������仯����

������һ���������߲�����������Ȼ�ı�

�������ڻ���������������Ȼ�����ı䣬һ�ǻ������߲����н�Ŀ���ת�䣬����ǰ�������߲�������˸��ߵ�Ҫ�����������г������ƽ����ҹ����������н�Ŀ��ٲȻ�ѷ����ش�仯��2015������������������ȫ�ſ������и���������ƫ����ͨ��MLF��SLF�Ƚṹ�Ի������߹��ߵ����������ʼ̶�Ӱ���г����ʵ��ֶΣ�����ͳ���������͵���Ϊ���Ļ������߲�����Ȼ�Ѿ������ǵ�ǰ�������߲�������Ҫ�ֶΣ�ȡ����֮������������Ϊ�����ļ۸��ͻ������߲�����ʽ�������ϣ�2018)[4]����ʵ�ϣ�2018�����������������״�δ��M2��������ң�����Ŀ�꣬Ҳ����Ϊ�ǻ���������۸��͵���ת�͵ı��֡�������С�����ԣ�������Ǹ���Ҫ�ӹ�����ҵ������仯����ת���Լ۸�Ĺ�ע���������ߵ��ɽ����ܽ���ע����ˮƽ�ı仯����Ӧ��ͳ��Ǽ۸�ˮƽ��ͨ�������ʣ��Դ��������жϡ����ǣ�����ҲӦ��ע����ڻ������ߵ��ش���������۸���ת��Ĺ����У���Ȼ�г������ʵ����������ӣ����Ǵ���۸��͵��ػ���ʱ�գ�δ���ϳ�һ��ʱ���ڶ����Ǽ۸��ͺ����������ֲ���ģʽ���棬�Լ۸����������õķ��Ӻ������������õ���������ͬʵ�ֻ������߲���Ŀ�꣨����Ȫ��2015)[5]��

�������ǻ������߶��������������������л������߲���Ч������ۿۡ�����֪�����������������߶�ȫ��������л������ߵĶ����Ժ������ԣ�����������۾��õ��ȶ�����ǿ�ҵ�����ЧӦ��һ����������ʵ������Ȫ��2017)[6]�������������ҹ����еĻ��������ܷ���Ȼ���ֶ����Ի���˵���������������������ܹ������������ЧӦ�������ҹ���һ�λ������߲�����ȡ�������Ҫ��Ӱ�����á���ʵ��������ÿ��������������Ϣʱ���ҹ����б�������߹����г���ع��������ʻ����ڽ����������������Ӧ�ԡ���ˣ����ҹ��������߶����������ı����£������������������ع鳣̬֮��ļ�Ϣ�������ֶΣ��ҹ�������Ҫ����Ӧ���������������߲����������IJ�ȷ����Ӱ��֮�⣬��Ҫ���ݹ��ں�۾��û����Ķ�̬�仯�����е�����ʹ�õ�ǰ�ҹ��������߲����������ܵ�Ӱ�죬��Ӧ�Ļ�������ʵʩЧ����Ȼ����ۿۡ�

����������“�������һ�”����ʵ�徭��“���Ļ�”��������

������Ϊ“�������һ�”��������ͨ�����������Ʋ�Ʒ�ȷ�ʽ��Ǯ�������кͻ��������кͻ�����Ǯ���������̣��������õ��ʽ�����ء���¥��Ȼ���Ӹ�������������ʽ�ͨ���ʹ�ͨ�����룬�������õ�����Ĵ�������Ը��ߵĵؼ������������̣���֮�Ի��һ��IJ�Ǩ�������г�ע����ң��ƶ����ز��г��Ĺ��ȷ��٣��÷������Ը��ߵķ����������Ӹ߾���ܸˣ��Ӿ緿����ĭ�����������ѭ���Ľ��������У����ز������������Ǯ��ɻ�����ש���ٷ����������㣬���dz�֮Ϊ“�������һ�”�����ز�������ʵ�徭�÷��룬Ȼ���������������˽�������֮���۾ͳ���һ�����۲��۵Ľ�����Ϸ������“�������һ�”֮���ز��ij�����ĭ�Ϳ�ʼ�γɣ����صĽ�����Դ����ͷ��ز��г�����ع̻��������ң��Լ������������ҵ�����Щ�Ի����ʽ����ų�ǿ�������ʵ�徭�ò��ŵò���Ӧ����Դ�����ã�����Ȫ��2017)[3]��ʹ�þ���“��ʵ����”�������������أ�ʵ����ҵ���ٵ��ա�������ҵ�������ӵȳ�Ϊ��ǰ�ij�̬������ֱ���Ϳ��ҹ���ҵ�����߿Ƽ���չ�ĸ���������Ӱ��ʵ�徭�÷�չ��

�������ͬʱ������Ϊ���ⷿ�ز����һ������µ��ʲ��۸���ĭ���պ�ʵ�徭�ÿ��Ļ����⣬�����“ȥ����ȥ�ܸ�”�Ĺ�����ṹ�Ըĸȷʵ��Ч�ؽ�����һЩ���ŵ�ծ��ܸˣ�����˵��ת�����ҹ��������źͽ��ڻ������ŵ�ծ��߸ܸˣ�ȴ�����ҹ������ծ��ܸ��ʴ���������������ӿ�뷿�ز��г���������ͳ����ʾ������2018��ף�����ס���������ﵽ25.75����Ԫ��ռ�������ܴ����54%���ң���2017��������17.8%),2018���ҹ�����ܸ��ʳ���50%���ﵽ53.8%�������2017��������3.8���ٷֵ㣬���������������֧������֮�ȴ�2010���25.4%�½�����ǰ��10%���ң������ﵽ��һ���������ͬʱ�������ͥծ��ռGDP�ı���������49%������ռ��GDP��һ�롣�ոչ����Ľ����������һ����ʾ����ͥ���Ŵ������������ı�����2007���25%����������Ŀǰ��60%���ϡ�ͬʱ��2018����г��Ŵ�������Ȼ��ʢ����������Ҵ�������16.17����Ԫ��ͬ�ȶ���2.64����Ԫ���Ŵ�����Զ�����������ӣ����������ʽ���������Ƿ��������н�100������֮������ݣ��ɼ���ǰ�Ľ���û�иı������ʽ��ȱ����˵�����ͷŵ��ʽ�û�н��뵽���д���ʵ�徭�á���ô��Ǯ��ȥ�����أ����Ƿ��ز��������ʽ��ڷ��ز���Ͷ���������ת�����������ʽ�����ڸֽ�ˮ��֮�У���Ϊ�ʽ�صķ��ز��Ѿ��ݱ�����ʽ�ڶ��������ͷ��ٶ���ʽ�Ҳû���ã��γ��˻��Ҷۻ�ЧӦ��������Ӧ���ǣ�����ծ��ʹδ�����Ѻ�Ͷ��������ѹ������DZ�ڵľ��ý��ڷ��ա��ط�����ծ����ط���������PPP�����������������Ͷ�ʻ���ȷ�ʽ�γ��˲�������ծ���������Ѿ�������������������ծ��ծȯ�г���ΥԼ�����ڶ�������ӵ���𡣽�2018��4�·ݣ�ȫ������ΥԼ��ծȯ�ʹﵽ��16ֻ���漰���ߴ�130��Ԫ��ȫ��ΥԼծȯ�ﵽ52ֻ���������꣬����ٶ��Ѿ��ܼ������˺��¡��ٴӸ�ծ�����������е�һ���������ڵڶ����������Ƿ��ز�����wind������ʾ������2018��ף����ز���˾�����帺ծ���Ѵ�79.46%�����½�13������2005���������¸ߣ����н�20�ҹ�˾�ʲ���ծ�ʳ���85%��“���̽�”�Ĵ�ز���ͷ�ʲ���ծ�ʾ���75%���ϣ����84%�ĸ�ծ��Ҳ���¸ù�˾����ʷ�¸ߣ�������79.32%�����̵أ�88.98%���ͽ�أ�76.63%�����ʲ���ծ��Ҳ�Ӹ߲��¡����ͬʱ��2018���A���г�Ҳ��������Ŀ���꣬�����˴������й�˾����ֲ�ͬ��Ŀ�����ڣ��漰�ɶ��ɷݱ���������ڱ�˾�������������Ƕܰ�������������450��Ԫծ��Σ������Ϊһֻ���ʹ�ģֻ��12��Ԫ��ծȯ����ʧ�ܣ���Ϊѹ�����յ����һ�����ݣ���������й�500ǿ��ҵ�ʽ������ѡ�

�����ġ��ҹ��������߲������ٵ���ʵ����

����������“��Ϣ+����”������˫�����ЧӦ��ó��Ħ���IJ�ȷ���Ե����ʱ�����������һ��ʱ�ֵ���Լ����ڻ����������ı仯�ͷ��ز��г��Ĺ��Ȼ��һ�����ʵ�徭�ÿ��Ļ�����ʵ���⣬ʹ���ҹ��������߲�����ʵ��������“������”����“��ͨ��”��“������”����“������”֮����ѡ��

������һ��“������”����“��ͨ��”

��������ǰ�ڵĹ�����ṹ�Ըĸ��ǰ�ҹ���۾����ƺ�������һ���������½�������ָ���Ϊ�ȶ���ƽ̨�ڡ�Ȼ����ò��ƽ����ˮ��֮�£�ʵ����ӿ������۾��õĸ���������ֳ��ֻ��Ӿ��̬�ƣ����������Խ��ź���“����”��Ϊ��ǰ��Ҫ�Ļ������߲���Ŀ�꣬���Ҫ���ʶȿ��ɵĻ���������֮�����ϣ�Ҳ����ζ������Ҫ�ʶȷ�ˮ����������Ҫ���ɡ��������ǣ��г��������ҵĹ�ģ��Ȼ���Ӵ���2019��2�£��������M2�ﵽ186.7���ڣ����ҹ���ر��̻��ڹ�����ҵ���ʱ��г��ͷ��ز��г��������Ƿ��ز��г�������Ȼ����������“ǿ��ܡ�ȥ�ܸ�”�ĸ�������ź���ҵ���ŵĸܸ����������ԷŻ����ҿ�ʼ������һ�����½������У�2017��ʵ�徭�øܸ�����������������ԷŻ�������3.8���ٷֵ㣬��2018��ʵ�ʾ����ܸܸ�����������½�����2017���244%�½�Ϊ243.7%������ͳ����ʾ������2018��ף��ǽ�����ҵ���Ÿܸ����½�Ϊ153.6%���������½�4.6���ٷֵ㣬�Ǽ�2017���״��½������Ľϴ�����½����������Ÿܸ���Ϊ37%��������ƽ������Ʊ�г���ծȯ�г�����ĭ�ƺ�Ҳ�Ѿ��õ�һ���ļ�ѹ�����ڲ��Ÿܸ��ʣ��ʲ����ܸ�����2017���70.3%�½���60.6%����ծ���ܸ�����63.4%�½���60.9%�������ֱ�ﵽ9.6��2.5���ٷֵ㣩�����Ǿ����ŵĸܸ���ȴ�����˼���������2018������Ÿܸ���Ϊ53.8%���������3.8���ٷֵ㣩�����ز��г���Ϊ�Ƹ߾���ܸ��ʵ�������ס�����Ϊ�ź����ǣ��ڷ�����ĭ�Ѿ��㹻�����ע�ı����£���ǰ��ȫ��һ���߳��л����ݹ����������ȳ�����������¥����ĭ���ܶ�ط��������Ѳ�ȡ“��”“ҡ��”��������г�������Ϊ�ľٴ������Ʒ��ز���ĭ������Ч������ҹ�Ŷ�ҡ�š��������ż����ʡ�������ز���ĭһ�����������������ҽ��������ص�ͨ�����ͣ���ʵ�ϣ���ǰû�г���ͨ��������������Ϊ���ܴ�̶������ڷ��ز��г���ĭ�IJ��ϴ��̻��������˴������ң�ʹ�û��Ҷۻ�ЧӦ���֣��ڻ���ͨ�����ͣ������ԣ�Ϊ��“������”Ŀ���ʵ�ֺͻ��������Խ��ţ�һ�������������ڿ��ɣ����ز������ˮ������ˮ��Ϊ�����ٷ�ˮ�������̵ķ��ա���ô����Щ�ط��������ˮ�أ��ƺ�ֻ�������ˣ�����ζ�����Ѹ��Ǽ��ˣ�ͨ�����ͣ���Ҳ������ν���������衣��ô������ͨ����Ҫ���������أ���Ȼ��Դ�Թ��ʴ�����Ʒ�۸�����ǣ���������ʯ��Ϊ�����Ĵ�����Ʒ���ʽ�����������ԭ���ڻ���һ���ȵ���ƽ���۸�ͬ������23.2%����������9.4%��������Ϊ��ҵ������ʳƷ�ӹ�����ҵ����Ҫԭ�ϣ���Ȼ�����������������Ʒ���Ǽۣ������Ǽ����ջᷴӳ����Ʒ�����ۼ۸���������Ʒ�ϣ���������˶ึ���ܶ�ɱ�������������ͨ�����͡����Ϊ����������ͨ�����͵ij��֣����л������߲����ֲ��ò������ս�������һ�����Ե�ǰҵ�ѽ��ŵ��г������ԡ�ƣ����ʵ�徭�úͼ������͵���ҵ�ʽ�����������س�����������л���������“������”��“��ͨ��”֮�����ٽ������ѵ�ѡ��

����������“������”����“������”

������㴢���ǻ��ʵĻ�����Ҳ������ҵĻ���ê��Ȼ������2016—2017�������ұ�ֵ���ʽ����ӿ��У��й�����㴢����4���ڵ�����3���ڹؿڡ���������һ��ʣ�2015��“811���”����������Ҷ���Ԫ���ʳ����´죬һ�Ƚӽ���“7”�ؿڣ�“811���”�ƺ��Ӿ������Ƕ�����ұ�ֵ��Ԥ�ڣ������ʽ�ͨ������;�����ߺ��⣬���ճ�������Խ���ƣ��ʽ�Խ�ֻţ�����Խ���ص���������Ȫ��2017)[6]����ʹ���в��ò����ʽ�羳����������Ϊ�ϸ�Ĺ��ƣ����Ťת������ұ�ֵ��Ԥ�ڡ�����һ�ε������ƣ��ƺ���û�����ȥ������Ϊ�����������鵤��ҩ����Ȼ����Ҷ���Ԫ�Ļ��ʴ�6.9��������6.25�����й�����㴢��ȴֻ�����˲���2000����Ԫ�����һ�������2984����Ԫ����ծ���ټ���Լ3000����Ԫ��ó��˳���Ŀǰ3������Ԫ����㴢���У���ծˮƽ�Ѿ��ﵽ��Լ1.8���ڣ�Ҳ����˵��ʵ�����ܹ��õ���㴢��Ҳ��1���ڡ�����2018����Ԫ��һ����ֵ���ڵĿ���������һ���Ҳ��ʼ���������ı�ֵ���ƣ�2018��ȫ���������5%�������Ե���㴢����ģ��2018��Ҳ�����˳����½������٣�������ѧ��ָ��������һ����Ԫ����ֵ�����У��������һ���ͻ��“7”����Ҫ�����ؿڣ���ô���ʱ�ֵ��Ԥ�ڽ��ٶ���Ϯ�����ȷʵ���������ԣ���ô���ʱ�������Ѿ�û�ж�����㴢�����Զ����ˣ���Ȼ�ᵼ�����л������߲������ٱ�“����”���DZ�“�ⴢ”�����Ѿ���2�����ԣ����ʱ������Լ�����ұ�ֵ���ܸ����ڽ����ȶ���ɳ����Ӱ���£��ҹ����н����ò���ȡ�������ԵĻ������߽���Ӧ�ԣ��������ܱ�����Ϣ������С������������ʱ�����������ұ�ֵѹ������������������ζ����ҵ���ʳɱ�������ͬʱҲ��Ӵز��г���ĭ���ѵķ��ա���ˣ��������߽����ٸ�Ϊ�Ͼ������Ѿ��棺������������ң��ʱ������ͻ��ʱ�ֵѹ�����Ի��⣻��һ���������ң���������̹������ʵ��߸��Ϣ�����Ŀ���������������������ȶ����������߲��������Ժ��ʱ������������߲��ɼ�õ�ì�ܣ��������ȶ�����ѹ����

�����塢�ҹ��������߲�������ѡ��

������ǰ���÷�չ�ĵ����������ɸ�������ת��������������������������չ����ʱ��������Ҫ��֮��Ӧ�Ļ�������֧�֡����������������ߺ�ó�����ߴ��ڵIJ�ȷ���Զ��ҹ����á��ʱ�������ɵij�����Լ��ڲ���������ʵʩ�����ı仯��“�������һ�”����ʵ�徭�ÿ��Ļ����⡢����ܸ���ƫ�ߡ�����“������”����“��ͨ��”��“������”����“������”�������ʵ��ս�����л������߲���������֮������������Ϊ���ھ�������ϣ���Ҫ����������Ҫ�ȡ�������Ҫ�������˼·������Χ�Ʒ���ʵ�徭�úͷ������ڷ��յ��ܻ������ڰ��յ�ǰ�������ɸ���������ת���������չ�εı������������ϣ�ͨ��������ṹ�Ըĸ��ȡ����������벢�ٵ��ֶ���ʵʩ���Ƚ����ԵĻ������ߣ�Ϊ���ڸĸ�Ͷ���ŵĽ����������ƽ����Լ�����һ����ƶȸĸ���Ƚ��ƽ��;��ø�������չӪ�����õĻ��ҽ��ڻ�����

������һ����������Ҫ�ȵ�˼·���������ֻ������ߵ��Ƚ�����

�����ڻ������߲�������ѡ���ϣ�Ҫʼ��Χ�ƽ��ڷ���ʵ�徭�������������ҡ���ڹ�ס���ҹ���բ�ŵĻ����ϣ����ֻ������ߵ������Ժ��ȶ��ԣ�����ʵʩ�Ƚ����ԵĻ������ߡ��ھ�������ϣ����ڵ�ǰ�ĸܸ������Ⱥ��г�����������״���������ڿ��Բ�ȡ�ʿ��ɵĻ�������������Ӧ�ԣ�������Ҫע����ǣ��ʿ��ɲ�����ֱ�ӽ��Ϊ�����ԵĻ������ߣ���Ӧ�ù����ʶȵ��������Ի������߷��룩��ͨ����ַ��Ӻû������۸����ߵĵ�����������ͨ�������ߴ��������ͻ��ƣ�����������Դ��ʵ�徭�����ã���ת������Դ�Ĵ�������ȷ������“������”Ŀ���ʵ�֣�����������“�и���”������“����������”��Խ������2018��5��11�������з�����2018���һ�����й���������ִ�б��桷���״ιٷ����“��۸ܸ�������”���ж����Ǻ�3���й��������л������߷���С�飬2018)[7]��Ҳ��7��17�����й�����“2018����������ֽ������ҵ���ж��ڴ����Ͷ���������ڣ�”�ľ�����������г��ͷŹ�ģΪ1500�ڣ��б��껯����Ϊ3.7%������3�����ڣ������������г����������������еĻ������߱ʿ����ź������ϣ�ͬʱҲ�Ƕ�2019��2��21�����з����ġ�2018����ļ����й���������ִ�б��桷ǿ����������Ҫ“��”����������λ����Чӡ֤���й��������л������߷���С�飬2018)[8]�������ڶ��ԣ��������߱ʿ��ɲ��˳���̫�ã������һ���Ӿ�ԭ������“�ϼ�ܺ�ȥ�ܸ�”�����ȶ��������ʱ��г��ͷ��ز��г���ĭ���߸������½���ʵ�徭�øܸ��ʣ���������ͨ�����ͺ�ϵͳ�Խ��ڷ��յķ�����

������������������Ҫ���˼·����ַ��ӻ������߹��߲����������

�������»������߲�����ʽ���ۺ�������ع������ڽ�������ȼ۸��Ի������߹��ߣ�ά��������ϵ�����Ի����ȶ�����ĩ����2017)[9]�����ʵ�ʱ���Ƴ��������ͽṹ���������߹��ߣ�Ϊ���������Ե�����ǿ����ԡ���������ϣ�����ͨ�����̷ų������ٶ��ڻ����ʽ������ӳ��ڻ����ʽ�����̧�߽��ڻ����ʽ�ɱ������ٽ����г��ʲ���ĭ�����ã��ر����ڵ�ǰ��Ʊ�г���Խ�Ϊ���ٵĽΣ�����Ҫ����ʽ����“��ʵ����”����ͬʱ�������������������ϣ��Է�ֹ�ʽ�������ز��������г���Ͷ���г���ͨ����һ�����ƺ���������ߣ���ȷͬҵ�浥��������1�꣬�ڵ�ǰ�Ѿ���5000�����Ͻ��ڻ������е�ͬҵ�浥����MPA����֮��һ���о���̽����5000��Ԫ���½��ڻ������е�ͬҵ�浥����ɫ�Ŵ�����������������MPA����ϵ��

�������������㲻����ϵͳ�Խ��ڷ��յ�����������ַ��Ӻ���������������������ش�������ڷ���

������ַ��Ӻ������������������Ч���ƺ�۸ܸ��ʺ��ص�������ڷ��ա���������ϣ������������Ҫ��չ�������н�����ϵ�ͽ����г����������еĺ������������������ܵ���֮���Э�����ã���ܽ��ڼ��ȱʧ��ͬʱ�����Ա����Ժ����������֮�������۸�Ԥ֮ʵ���Ӷ�“���г�����Դ�����������������”�䵽ʵ������ܽ�����Դ����Ť�����õ�������ĭ�����ʱ��г��ͷ��ز��г���ͬʱ����Ҫ��һ���Ӵ�����г�ȥ�ܸ˵����ȣ������г����ִ��ģΥԼ�¼������������Ժ�ϵͳ�Խ��ڷ��յķ�����

�������ģ�����“����������ǡ���������ں�”�������ԣ������ƽ����ڸĸ↑��

������“��÷����ͻ�����ڷ��չ���ս”��ǰ���£�����Ӧ�ð����ҹ��ȶ���ʱ����������������ƽ����ڵĶ��ڸĸ�Ͷ���š����ǵ���ǰ�ҹ�������ҵ�����ڻ����;����ձ���ڵĸ߸ܸˣ��Լ����ڽ�������ϵͳ�Է������������������Ի���¶����״���ҹ����ڵĶ��ڸĸ�Ͷ���Ų�����һ�����ͣ������ȡ�������ɿء�����ķ�ʽ��ǡ�����ʱ��˻������ֶ���ʵ�ֽ��ڵĶ��ڸĸ�Ͷ���ţ��Թ���ⲿ��������ı������ҹ����ں�۽����ȶ���Ӱ�죬ά���÷���ϵͳ�Խ��ڷ���������г�����֮��Ĺ�ϵ��

�������壩����“������䡢������”���ɲ��ԣ��Ƚ��ƽ�����һ����ƶȸĸ�

��������Ӧ������“������䡢������”���ɲ��ԣ��Ƚ��ƽ�����һ����ƶȸĸ��������ϣ����й�ע�������Ʊ仯���ʱ�������Ӱ�죬���ź��ʱ��˻����ŵ�˳��ͽ��࣬���ƽ��ڿ����еķ��գ����ƺͼ�ǿ���ж�����һ��ʵ��г����۸�Ԥ����2018��8��6����ʵʩ�ĶԽ��ڻ���Զ���ۻ�ҵ������������ߣ�������ǿ����һ���˫�����ԵĻ����ϣ���������������һ��ʵ��ȶ�����Ҳ��Ҫ������Ĵ��㼰����������Ի�ʵʩó���Ʋû��߷��������ҹ���ó�����������������һ������ɸ���������ͬʱ����һ���Դ����ֵ��Ӧ������������ó���������ߵ�����

���������

����[1]�����ϣ���ӱ.������������ԭ���̡����ЧӦ���й��Բ�[J].�Ϻ������о���2018(3):95-107.

����[2]�������������.��˪֮�䣺����ó��Ħ��������Ӱ��[N].�й����ñ��棬2018-05-07.

����[3]����Ȫ.��ǰ�ҹ���������������ȡ��˼��[J].�½��ڣ�2017(4):20-23.

����[4]������.���г�ʱ���Ļ���������������ս[J].���мң�2018(4):15-17.

����[5]����Ȫ.�ҹ��������ߵ���ģʽ�ı�����[J].����ѧ����2015(4):56-64.

����[6]����Ȫ.�й�ʽ“�߸ܸ�”����ȡ��˼��[J].�½��ڣ�2017(10):21-24.

����[7]�й��������л������߷���С��. 2018���һ�����й���������ִ�б���[R].�������й����ڳ����磬2018.

����[8]�й��������л������߷���С��. 2018����ļ����й���������ִ�б���[R].�������й����ڳ����磬2019.

����[9]��ĩ��.ʵʩ���Ƚ����ԵĻ�������ǿ���������������������Э�����[N].����ʱ����2017-11-18.

����ע��

����1����Ϊ�����������Ϣ4�Σ��ҹ��п��ܸ��档�����ֻ�Ǽ�Ϣ3�Σ��п��ܾͲ����档�������2�εĻ����ҹ��϶������Ϣ�ġ�

����2��ʱ���ģ����㴢����Ԥ��Ȼ�Ѿ����Բ�������Ŀǰ���е�ʵ�����������������ǽ�Զ���ۻ�ҵ�����������0�ϵ�Ϊ20%����Ҳ�������Ϊ����Ϊ�������һ�����“7”��Ҫ�ؿڵ�ͻ�ƶ����ֵĸ�Ԥ��

����3���˵ȥ�ܸ˴����˻������߽�������ô�ȸܸ�����ζ������Ҫ��ʼ�ʶȷ�ˮ�ˣ��������߿���Ҫ���ɡ�