2. “东北振兴”提出以来沈阳 JC 集团面临的税收政策环境分析

2.1 增值税的政策

从法定扣除项目来分析,增值税可以分成三类,即一般不允许抵扣固定资产的生产型增值税、可以部分抵扣的收入型增值税、可以全部抵扣的消费型增值税。

当前,消费型增值税被认为是最合理的,同时也是最适合当前经济发展需要的征收办法,而且是使企业税负最轻的类型。消费类型增值税只是对于消费资料来征收,购入的固定资产可以在进行税额中抵扣。与其他类型的增值税相比,消费类型增值税是各类型增值税中最为全面和规范的一种,它从根本上解决了重复征税的问题,特别是在与其他类型的增值税相比的前提下,能够更好地反映税收公平的原则,有助于符合条件的企业减轻税负,加快企业的发展速度并促进长期的经济增长。但是这种方式也并非没有弊端,通过与另外两种类型的增值税征税办法相对比可以发现,这种增值税征税办法实施的税基过小,推行该种增值税可能产生一些负面影响,比如财政收入的减少和经济过热问题。因此,若要实行消费型增值税,在实施前必须进行充分的论证和探讨,以充分发挥消费型增值税的优势,从而扬长避短。

2.1.1 消费型增值税的优点

采用这种消费型增值税具有很多的优点。首先,消费型增值税的税制本身就有刺激性,可以使企业向技术水平、科技实力更高的领域转型和发展。当前我国的经济发展类型正在逐步从劳动密集型产业向技术密集型和资本密集型产业转变。在这一背景下,科技含量更高的设备和技术水平更强的生产手段就成为了企业能否成功的关键。进项税额的全额抵扣既能使企业淘汰产能和技术落后的生产设备又可以减少企业购买固定资产的成本,缩短投资的回收期,可使企业加大设备上的投入以及技术的升级。第二,可以降低企业特别是大中型企业的税收负担。

当前的大中型企业,特别是国有企业和经历国企转型的股份制企业,仍然没有摆脱传统经济体制带来的束缚,难以适应市场经济的发展需要。使用可以全额抵扣进项税额的消费型增值税,可以减轻和降低企业的相关投资和融资成本,来调动企业的积极性来进行技术更新和改造。征税方式的改变可以使企业在生产过程中使用新的生产资料和技术,甚至可以促进全社会固定资产投资快速增长,创造更大的经济效益和社会效益。最后,这种征税方式的改变可以解决双重征税的问题。

因为之前我国实行的是生产型增值税,由于这种征税方法无法扣除企业所购买的固定资产,所以税收就等同于固定资产价值当中的一部分,包含在了所购产品的价值之中,组成产品价格的一部分,这种行为意味着双重征税。实施消费型增值税则可以扣除当期购买的生产设备,销项税额减进项税额,从而避免了双重征税。

2.1.2 2009 年之前在东北地区试点的增值税政策

在提出振兴东北老工业基地战略之后,国家率先在东北地区实施向消费型增值税转型的试点,但属于“增量改革”的办法。该政策所适用的产业范围主要包括东北地区的装备制造企业、石油化工及冶金企业、船舶和汽车制造企业以及农产品加工企业。这种政策允许企业抵扣本年度购入的固定资产,属于消费型增值税。通过这种征税方式,符合条件的增值税一般纳税人所购买的生产设备、固定资产和为购买固定资产所支付的运输费用等均计入进项税额,而后用当年新增加的增值税税额抵扣。但是这里需要注意的是,企业当年所购买的固定资产得以抵扣的条件是必须要有新增加的增值税额,如果当年没有新增加的增值税税额或新增加的增值税税额不足抵扣的,未抵扣的进项税额就不能在当年抵扣,而需要结转,等待以后的年度来继续抵扣。这种在东北地区试点的增值税政策因为需要新增加的增值税税额来抵扣,故被称为“增量抵扣”的方法。

这种在东北地区进行试点的“增量抵扣”的方法,与 2009 年以后在全国铺开的增值税转型政策在细节上略有不同。然而,正是这一细小的差异使该政策的最终实施效果产生了比较大的影响。因为在东北地区实施的“增量改革”办法虽然可以解决我国东北地区企业生产设备老旧,亟需更换生产设备的局面,但是这种征税方式相当于变相占用了企业的流动资金,从而导致企业运行和资金周转上的困难。由于当时符合条件的东北企业并没有对相关政策有充分的准备,加之相关财税人才的短缺使得多数企业以为老旧生产设备更新换代的春天已到,大量购进新的固定资产和生产设备,但进项税额却无法在当年得以抵扣,导致增值税应纳税额常年出现负值,极大地影响了企业的进一步发展。

2.1.3 2009 年之后在全国铺开的增值税政策

针对增值税在东北地区试点所出现的问题,国务院常务会议决定,从 2009年年初开始,实施关于增值税转型的改革,改革的范围包括我国的全部地区和全部行业。其主要内容就是:允许增值税一般纳税人全额抵扣新购进的相关固定资产并且放弃东北试点地区增量抵扣的改革办法,使进项税额可以得到更为充足地抵扣。

增值税转型改革的内容重点包括:首先,在中国境内所有增值税一般纳税人新购买的符合条件的设备可以一次性计算进项税额扣除,不符合条件(主要指“二车一艇”,主要包括小汽车、摩托车和游艇)的不得抵消进项税额。对于无法抵扣进项税的小规模纳税人,采用简易征收的办法,增值税税率全部下降并统一到百分之三,计税方法简单易懂,有利于小企业减轻负担,增强活力。最后,取消了不利于我国实行“国民待遇”的退税政策,该政策包括两个方面,一是企业进口设备的免税政策,二是外商企业采购国产设备的退税政策。通过这一项政策使进入我国的国外企业与我国国内企业处于相同的政策管理之下,让各种所有制企业公平竞争。除此之外,还有专门针对能源行业的政策:矿产品的税率从百分之十三重新升回至百分之十七。

国家之所以在 2009 年提出增值税的征收方式的新办法,一方面是为了企业购进固定资产,加快我国企业工具和生产设备的更新换代;另一方面也可以理解为是国家财政让利于民,赋予企业更多活力的一种手段。

2.2 企业所得税政策

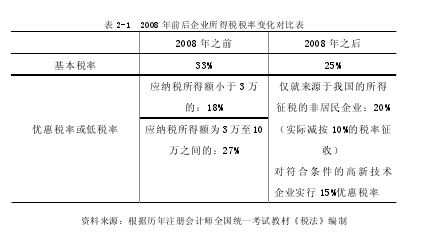

企业所得税是企业缴纳的税费中最为重要的一种,是对企业利润部分开征的一项税费。近年来,我国的企业所得税税率逐渐降低,优惠政策增加。从2008年开始,本国企业的税率从33%降到25%,与外资企业持平,实现了“国民待遇”.到了2009年,又开始对符合条件的高新技术企业采用15%的优惠税率。税率的调整使企业有了更多的可用资金,促进了企业的进一步发展。在企业购入固定资产方面,与增值税政策变化相配套来考虑,转型前的增值税,购入企业设备的增值税进项税额直接计入设备和固定资产投资的成本。而在以消费型为基础的增值税制度下,企业所购入的设备应该记入增值税进项税额的部分被扣除了,这就等同于企业所得税的应税所得额减少,从而使企业的税收负担得到了进一步减轻。

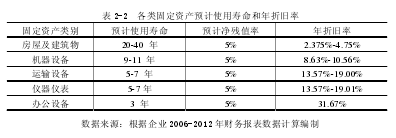

但是从另一个角度来看,增值税转型对固定资产的折旧产生变化,折旧的减少同样可以增加企业的所得税税负。所以,固定资产的折旧额、计划使用年限、以及折旧率是增值税转型对于企业所得税的主要影响因素。【1】

在国家提出振兴东北老工业基地战略之后,也实行了企业所得税里固定资产加速折旧、缩短使用年限的政策。具体内容可以概括为:对东北地区的工业企业,除掉建筑物和房屋等不动产之外的固定资产,可以在原来的规定基础上,按照百分之四十的比例缩短折旧年限。从会计核算的角度分析,设备和产品的折旧是企业产生费用的一部分,在计算企业所得税应税所得额时可以作为费用扣除。加速折旧作为在计算应纳税所得额过程中的特殊形式,是降低企业所得说税收负担的一种间接手段。通过这一分析不难发现,当期允许计提的折旧额越多,企业的应纳税所得额就越少,税负自然也就越轻。国家提出振兴东北老工业基地战略后的另外一个影响企业所得税税负的政策是:符合条件的东北工业企业受让或投资的无形资产,按不高于百分之四十的比例在现行规定的摊销年限基础上,缩短摊销年限。该项政策的效果与缩短固定资产折旧年限的效果类似。

在沿用生产型增值税期间,企业购进设备所产生的增值税进项税额(固定资产投资时所发生的)直接计入设备的成本部分;而在以消费型为基础的增值税制度下,企业购进的设备中应记入固定资产投资成本的部分被消费型增值税抵扣掉了,导致计算企业所得税时的扣除项目变少,相当于增加了企业所得税的应税所得额。所以,增值税转型的影响不仅体现在企业的增值税税负变化上,还体现在企业所得税的税负变化上,而且增值税转型对于企业所得税的影响是综合性的,它包括在固定资产折旧、计划使用年限,折旧比率等方面的影响;此外,如果固定资产的残值在使用固定资产之后出售则可以从收入中扣除所得税,但是如果变为损失还可以扣除公司期终的所得税负担,因此设备残值也是在考虑所得税税收负担时的一个方面。【2】

2.3 其他税种的税收政策

在振兴东北老工业基地的战略决策提出之后,除了在增值税和企业所得税包括折旧年限等方面的优惠政策外,从2004年7月1日开始,我国还在东北地区实行了一些关于其他税种的税收优惠政策,概括起来主要有以下两点:一是对于资源税方面的,包括了东北地区的低丰度油田和衰竭期矿山。在符合省级人民政府批准的前提下,对资源税的适用税额标准进行一定程度的减免(在30%的幅度以内)。由于本文研究的沈阳 JC 集团纳税状况基本不涉及资源税,所以本文暂不考虑。二是从2004年7月起,东北地区企业的计税工资税前扣除标准由当时的800元人民币提高到了每月人均1200元,这一政策在当时对于职工积极性等方面起到了一定程度的积极作用。考虑到今年来我国个人所得税的免征额变动频率较快,现在沈阳 JC 集团也早已不再适用当时的工资扣除标准,而且个人所得税占企业应纳税额的比重一向较低,从今年来沈阳 JC 集团的财务报表分析得出,该企业个人所得税占应纳税额总额的比重也保持稳定,所以本文也不对该政策进行过多分析。