2 概念界定与相关理论

排污税与排污费有本质区别,排污税在预防和控制污染上更具优势,外部性理论,可持续发展理论和公共产品理论是对我国排污费改税研究的理论基础。

2.1 相关概念界定

2.1.1 排污费

(1)排污费与排污收费制度

排污费主要是指国家环保主管部门为达到控制环境污染目的,依据有关环境保护法律法规向污染行为人征收的费用,这部分费用是由行为人排放污染物的种类和数量以及是否超过国家或地方规定标准来确定的①。排污收费制度则是指按国家制定的标准缴纳一定费用的制度,是有关排污费征收的基本原则、征收对象、依据、标准、程序、方法及排污费的管理、使用、法律责任等一系列规定的总称②。

排污收费制度根据“污染者付费”制定,它将治污责任与单位经济利益挂钩,向其施加外在经济刺激,排放单位从降低总成本出发,以提高经营管理水平为方式,通过技术革新和对资源的整合利用,改变效益低下的生产工艺,推进产业结构的改变升级,减少污染物的排放量。同时,征缴上来的排污费纳入预算内,在防治污染时用作专有资金,有助于解决环境污染所需的费用问题。

(2)排污收费制度的特征

排污收费制度主要有三个特征:第一,排污费收缴主体的特定性。即征收者和缴纳者是特定的。排污费的征收者是环保主管部门,缴纳者是向环境排放污染物超过规定标准的单位和个人。第二,排污费使用方向的确定性。排污费作为财政预算的一部分,用于控制环境污染,是对重点排污单位治理污染源和环境污染的综合补助。第三,排污费的弥补性。排污费实际是向环境排放污染物的主体对其污染环境行为的一种弥补。这种弥补既包含因污染者排污对环境造成损害而进行的弥补又包含对损害的恢复所进行的投入。

2.1.2 排污税

(1)排污税及排污税制度

当前,税收领域的学者认为存在广义和狭义的环境税:广义环境税是指在一切环境资源开发、利用活动中,根据行为主体造成的污染和破坏程度,向他们征收的与环保有关的税种税目的总称①;狭义的环境税即污染排放税(也称排污税)。本文探讨的是狭义上的环境税,即排污税。

排污税指对单位和个人征收的以污染物的排放量为衡量的一种税,是整个税收体系的重要组成部分。其主要目的是以税收的刚性抑制环境污染,降低环境受损害的程度,改善环境质量。排污税制度是关于排污税的征收对象、依据、标准、程序、方法和排污税的管理、使用、法律责任等一系列规章制度的总称②。

(2)排污税制度的特征

排污税制度主要包含三个特征:第一,排污税具有税收三性。排污税本身就是一种税,它具有税收的基本形式特征:强制性、固定性、无偿性。在税收执行上有国家政治权力作保障。第二,排污税是特殊调节税。排污税的调节对象是排污行为,它重视对排污单位的引导作用,侧重于对排污单位行为进行事前引导,使排污单位在防污治污上有明确方向。第三,排污税是专款专用税。排污税的税额专门使用在对污染的治理上,保障治污资金的充足。

2.1.3 排污税与排污费的差异

排污费与排污税存在本质差异,排污税往往优于排污费。

第一,范畴不同。排污税是一种特殊调节税种,具有税收的基本形式特征,是无偿的,依靠国家强制力保证实施征收固定的税额;排污费是一种行政事业收费,具有行政收费的特征,是有偿的,依靠政府部门征收,没有强大的征收保障权力,收费数额不固定。排污费在根源上不如排污税。

第二,法律效力有差别。排污费征收主体是环境保护主管部门,收费标准是国务院价格主管部门、财政部门、环境保护行政主管部门和经济贸易主管部门联合制定的③,对于规定不明确的,标准制定权力下放到省、自治区、直辖市人民政府手中,存在国家标准和地方标准两种,不具有全国统一性。而排污税的税收主体是税务机关,征收标准由全国人大制定,具有统一性。排污费的法律效力不及排污税的法律效力。

第三,征收程序有差别。排污税的征收程序较排污费的征收程序要正规,正规的征收程序才能更加体现公平效率。征收程序是国家对税务部门和收费部门的制约,这种制约是法律规定的。但因排污税是强制、无偿向社会单位征收的,而排污费具有补偿性,国家对税收的征收程序会更加严格。

第四,所受到的监督程度有差别。虽然与收费和税收相关的一系列内容,如资金使用等都是经过法律明文规定的,但税务部门与收费部门的所受到的监督程度是有较大差别的。税收部门要求政务公开、透明,所受到的监督是非常严格的,而排污费收费部门虽然有一套较为严密的财务制度,但由于种种原因,公开度、透明度明显较税务部门有很大差距。

2.2 排污税费制度理论依据

2.2.1 外部性理论:政府调控环境治理的依据

外部性理论是经济学中的重要理论,由马歇尔最早提出,庇古进行了继承和发展。外部性是经济主体的活动对他人和社会产生的影响,具体指单位和个人的经济活动对他人和社会产生的好的结果得不到回报,坏的结果不用赔偿。实质是社会责任与权利的不对等。按其对他人、社会产生的影响分为正外部性和负外部性。正外部性是指经济主体的经济活动会给他人或者社会带来好处,得到好处的一方不用提供报酬。负外部性是经济主体的经济活动会给他人或社会带来坏处,而自己也不用负责。

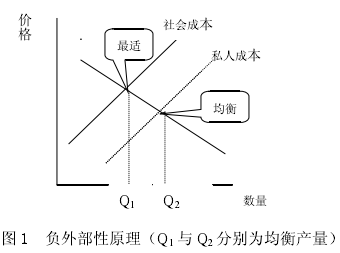

在经济学中,边际成本与边际效益相等,达到最佳状态。对于社会而言,社会的边际成本与边际效益在相等的状态下就是社会的最佳产出量。在看图之前首先解释一下,最优状态与均衡状态,最优(最适)状态即将现有资源向社会进行分配,随着分配状态的变化,在不改变其他人现有境况的前提下,至少让一个人境遇变好,但这是不可能的。

均衡状态即市场需求与市场供给一致时的状态。达到均衡状态时不一定是最优状态。

如图 1,当没有外部性时,图中私人成本与社会成本的曲线是重合的,同理,私人收益与社会收益的曲线也是重合的(在此没有画出),此时是产出的最好状态。当存在负外部性时,私人成本曲线右移,低于社会成本曲线,也就是社会付出的代价高于私人付出的代价,此时的均衡产量 Q2高于社会成本下的最优产量 Q1,说明负外部性存在时,社会产出量会很高,这时的资源配置是失效的。正外部性的情况正好是相反的。

按照上述理论,当外部性不存在时,社会资源的配置是最有效率的,但这只限于理论层面,现实中情况是外部性是经常存在的,但是无论产生正的外部性还是负的外部性,市场资源配置都是无效率的,外部性理论是政府调控环境治理的依据。排污者向环境排放污染物,对其他人产生了不好的影响,是负的外部性,社会治理污染付出的成本高于私人付出的成本,如果将社会付出的成本在单位内部消化,消除负的外部性,那么排污者就应该对自身行为承担责任,而负责的方式就是向税务部门缴纳排污税。

2.2.2 可持续发展理论:政府调控环境治理的目标

可持续发展的提出最早可以追溯到 1980 年联合国大会。1987 年可持续发展观在《我们共同的未来》报告中正式使用,并产生了广泛的影响。

可持续发展,指兼顾当代人与后代人对环境资源的需要与共同发展的利益。可持续发展包含代内公平也包含代际公平,包含社会与环境的和谐统一,也包含当代和未来的统一。可持续发展有着较为丰富的寓意,有两个基本点:第一,它强调对资源的利用权平等。人类追求的发展应该是每代人对资源都享有平等的利用机会,而不会因为生活在当代,就将当代的资源开采、利用至枯竭,不考虑后代人的生活;二是它强调发展机会平等。每代人都有一样的发展机会,当代人不能只追求现阶段 GDP 高增长,不为后代人的发展留余地。

根据上述理论,当今社会为追求 GDP 高增长,在粗放的经济发展方式下肆意开采使用资源,不仅造成资源严重浪费,还使我国环境污染情况日益恶化,严重损害了后代人的利益。可持续发展理论是政府调控环境治理的目标,而税收是政府宏观调控的有效手段,开征排污税既是对当代人行为的惩罚,也是对后代人利益的维护。

2.2.3 公共产品理论:政府调控环境治理制度设计的依据

公共产品(公共物品)理论是休谟先提出来的。公共物品与私人物品相比,最明显的特征是非排他性、非竞争性。非排他性是指消费者在消费过程中即便不付出费用也可以享用某公共物品;非竞争性是指一个消费者的消费行为不会对其他消费者的消费行为产生影响,市场不能有效的通过价格机制发挥引导调节作用。

根据上述理论,环境是典型的公共物品,环境污染的成因是公共物品的管理无效,为此政府应加强对环境的管理,公共物品理论是政府调控环境治理制度设计的依据,排污税则是政府对公共物品管理的有效载体,它既能通过税收解决非排他性问题,也能通过征税来解决非竞争性难题。