5 我国排污费改税的制度构想

排污费改税势在必行,且我国已经具备开征排污税的条件,即完备的税收理论基础、排污收费制度多年的实践经验、丰富的国外经验借鉴、较高的税收征管水平等。在此,提出我国排污税制度的设计方案。

5.1 排污费改税的基本原则

我国在进行排污费改税时,应遵循循序渐进原则与污染者负担原则。

5.1.1 循序渐进原则

循序渐进是指按照一定的顺序、步骤逐渐前进,这是一种态度,也是一种方法。

排污费改税是一个长期过程,必须要按照一定的步骤进行。从排污收费制度逐渐变换到排污税,就要考虑排污税会对税制结构产生什么影响,怎么改,纳税人能不能接受,多长时间才能适应等一系列的问题。

我国进行排污费改税,要分为两个阶段,第一阶段采用税费并存的形式,在排污收费制度继续实施的情况下,在几个大中城市开展排污税试点,逐步扩大试点地区。第二阶段采用以税为主的形式。当排污税试点逐渐成熟,试点范围扩大到全国时,取代排污收费制度。

5.1.2 污染者负担原则

污染者负担是指谁造成的污染和对环境的破坏,谁承担治理责任。本质是对污染主体实施的经济惩罚。

排污收费制度一个较大的不足就是征收上来的总费用不能补偿用于治污的成本,而造成这种现象的根本原因就在于收费标准较低。排污收费制度虽然在一定程度上体现了污染者负担原则,但排污者可以在降低排污量与缴费之间做出选择,如果最后的选择是只缴费,那么排污者的排污行为就不会得到控制,排污量就不会减少。排污税与排污收费一个明显的差别在于,实施结果是污染者只能是降低排污量。

我国进行排污费改税的目的不仅使经济主体为自己的排污行为承担责任,更主要的是要增强经济主体的防污治污意识,迫使他们采取行动去降低排污量。

5.2 排污税制要素设计

由于目前我国在环境保护上主体税种缺失及排污收费制度具有较大缺陷,我国应加快排污费改税的进程,通过排污税来引导企业经济行为,实现防污治污的最终目的。因此,税制要素的合理设计至关重要。在此,本节将在借鉴国际经验的同时,对我国排污税制的各个要素进行设计,以促进各种资源的合理开发与利用,达到排污税设置的初衷。

5.2.1 纳税人的选择

纳税人的选择,在理论上应包含直接或间接进行环境污染的所有单位和个人,因为任何经济主体都要对自己的污染行为承担责任。但是由于我国目前的情况,不宜将所有单位和个人都纳入进征收管理范围内,对纳税人的选择,暂时定位在重点污染单位、重点污染领域。因为工业生产是造成我国环境污染的主要原因,工业“三废”等是造成污染的最主要来源,所以首先应将造成工业污染的主要主体作为纳税人,再逐步将范围扩展至所有工业污染主体,然后适当考虑农业的纳税人的选择。但是,工业作为我国的经济产业结构中很重要的一环,有着牵一发而动全身的作用,必须要谨慎斟酌。根据以上所述,纳税人应首先将造成工业污染的主要主体作为纳税人,再逐步将范围扩展至所有工业污染主体。

5.2.2 征税对象的确定

排污税应以我国境内的所有单位和个人排放的、能对环境造成污染的所有物质为课税对象,但我国处于税制改革的关键时期,排污税在征税对象的确定上不能在一开始就将所有会带来污染的物质都定为征税对象,而是有重点的进行,可以先将工业废水、废气、噪音、垃圾、固体废弃物等考虑作为征税对象,再根据实际情况考虑将农业污染物作为征税对象,这样做的原因有两个方面:一方面是,抓住主要矛盾,工业污染是重点;另一方面是,排污税从工业扩展到农业需要一个漫长的时期作为过渡期。

所以,排污税试点开始的一段时期应该以工业废水、废气、固体废弃物、垃圾、噪音等征税对象。

5.2.3 计税依据的确定

(1)排污税计税依据的种类及其优缺点

根据排污者排放的污染物性质的不同,排污税的计税依据一般可分为三种,且各有各的特点:第一,将污染物的排放数量作为税基。其特点是,排污量以较为精确数据形式体现,简单直观,便于计算,能从根本上激励企业积极研发防污治污新技术,但是,数据监测、核定的准确性是关键,对于监测设备、技术操作要求较高,投入成本也比较高。比如,对于二氧化碳征收的税等一般采取这种方式;第二,将单位生产的与污染相关的产量作为税基。优点是可以从源头控制调节污染,缺点是企业只能是调节产量来调节所负担的排污税,对刺激企业防污治污的科研开发及利用的作用有限。比如,对于固体废弃物征收的税等一般采取这种方式;第三,将使用要素或者消费品含有的有害物质数量作为税基。这种有害物质是造成环境污染的主要因素,优势是可以刺激纳税人降低有害物质含量相对较高的材料或产品的使用频率,寻找环保效果较好的替代品。劣势是不能彻底消除污染物的排放。

(2)我国排污税的计税依据

根据我国情况,征收排污税时应对我国的环境污染物进行分类,对于废水、废气类可以将其排放量作为计税依据,对于固体废物、垃圾类污染物应以产品产量为计税依据,对于噪音污染应以其贝数为计税依据。

5.2.4 税率的设计

对于排污税的税率水平的设计,本文从虚拟治理成本与应税污染物的量化指标(数量、浓度、分贝等)的关系来确定税率,得出最低税率的计算方法,并实施差别税率。

(1)虚拟治理成本与税率设计

虚拟治理成本,指如果要治理环境中已有的全部污染物,按照现阶段的污染治理技术和水平,需要付出多大的代价。在税率水平设计过程中数据的可得性、方案的可行性是需要考虑的问题。

首先,税率是否容易获得是关键问题。理论上的最优税率水平,是由污染的边际治理成本与边际破坏成本一起决定的,但是这只是理想状态时的结论,一般情况下不容易得到。在使用虚拟治理成本与应税污染物的量化指标如数量、浓度、分贝等的关系得到税率时也应考虑这一问题。

其次,可行性也是必须要考虑的问题。虚拟治理成本是按照现行的治理水平和技术测算得到的,建立在以往的数据的基础上并体现对未来的预期,具有超前性。

再次,税率形式问题也不容忽视。税率是衡量税负轻重的尺度,使用何种税率形式适宜,应根据国家具体情况而定。在此,本文认为应使用有差别的定额税率形式。

建立在虚拟治理成本上的税率水平设计应遵循三步走步骤:第一,将应税污染物的量化指标作为计税依据,可以以环境监测部门的监测数据、产品的产量或者消费量为准;第二,搜集或者根据某一指标推算出当年东、中、西部地区各类工业污染的虚拟治理成本;第三,参照《排污费征收标准管理办法》中关于应税污染物的规定,建立与应税污染物的量化指标(数量、浓度、分贝等)的关系,得到最低税率水平。这个计算公式为:

最低税率=某类污染物的虚拟治理成本/应税污染物的量化指标。

(2)我国排污税税率设计

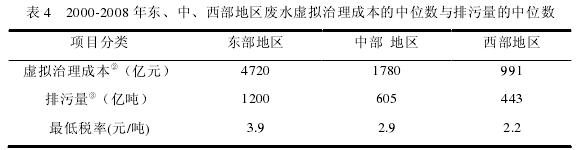

对于以排放量为计税依据的,以工业水污染为例,2004 年,我国治理工业水污染的虚拟治理成本为 1808.7 亿元,是 2004 年 GDP 的 1.13%①,可以推出我国 2000 年到 2008年东部地区、中部地区、西部地区废水的虚拟治理成本的中位数(以减小误差)。由于关于水污染的征收规定,排放的废水达不到标准的还应该加收一倍排污费,那么没有达到排放标准的污水的危害程度相当于达到排放标准的 2 倍,所以理论上废水的排放量应为,达到排放标准部分的污水排放量加上 2 倍没有达到排放标准的污水排放量,以此计算当年三个地区的废水排放量的中位数,根据最低税率的计算公式,那么可以得出东、中、西部三个区的水污染最低税率水平。如表 4 所示:

对于以产量为计税依据的,以工业固体废物为例,2004 年,我国治理工业固体废物的虚拟治理成本为 143.5 亿元,是 2004 年 GDP 的 0.09%④,可以推出我国 2000 年到 2008年东、中、西部地区工业固体废物的虚拟治理成本的中位数。由于规定,对于没有依规定的标准执行的专用的或者非专用的处置或贮存设施,都要缴纳固体废弃物排污费,理论上固体废弃物产量应为,堆砌部分没有按规定执行的产量与其危害程度折算的产量之和,以此计算当年东、中、西部地区固体废弃物的中位数,那么可以得出三个地区固体废物的最低征收税率。

由于以分贝数为计税依据的噪音不是我国主要污染源,这一部分的记录数据也不是很明确,所以对噪音税税率水平的确定将在以后作进一步讨论。

现在我国虽然在污染物排放总量上有所控制,但是产生的危害却越来越大,所以现在的最低税率应该在此基础上进行调整,这样才能体现出污染者负担这一原则,也是政府调控环境治理污染的要求。