3.2.3 建立了污染监控体系

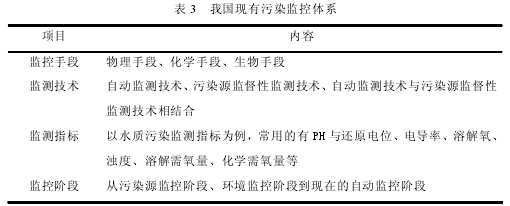

排污收费制度实施前,我国污染监控体系还没有形成,监测范围有限,监测得到的数据是不全面的也是间断的。排污收费制度的实施,推动了我国污染监控中心的建立,并逐步建立污染源自动监控系统,这个系统主要由监控手段、监测技术与指标等内容构成。下表是我国现有的污染监控体系。

由表 3 可以看出,我国在监控污染上采用多种手段相结合,在监测技术上灵活运用,对每类污染物监控指标的制定也越来越详细,监控体系逐步走向合理化、专业化、智能化,为我国污染物排放总量控制、为排污费的征收提供了科学公正的数据支撑。

3.3 现行排污收费制度存在的主要问题

虽然我国排污收费制度在实施阶段取得了一定的效果,但仍然存在很多不足的地方,这些不足抑制了排污收费制度对我国严峻污染问题的有效解决。

3.3.1 现行排污收费制度刚性不足

(1)收费的属性决定其没有法律约束力

排污费是一种行政事业收费,具有行政收费的特征,收费标准由国务院价格主管部门、财政部门、环境保护行政主管部门和经济贸易主管部门联合制定①,不能与全国人大制定的关于税收的法律相比,收费的属性决定排污收费制度没有法律约束力。

(2)排污收费执行力度弱

正因为排污收费制度没有法律效力,才导致收费部门在收费时的执行力度弱。这个“弱”主要表现在两个方面:第一,对费用征收的执行力度弱。排污费不具有固定特性,排污费征收多少视排污者的经营好坏而定,征收的总费用也存在较大的不稳定性,收费单位在收费时存在较大的可操作性,执行力度会因此受影响。第二,对处罚的执行力度弱。虽然在相关的法规、规章中有较为严厉的处罚条款,但是执行上却缺乏强制性。而这样做的主要原因是,环保部门缺乏强制力保障执行,当发生违法案件后一般走诉讼程序,只能等待法院裁决。

(3)违规处罚轻

首先,当违规案件出现的情况下,政府不会轻易对违规的企业采取行政处罚,这样做不仅起不到威慑的效果,还会助长违规排污单位的违法行为。其次,漏缴的排污费追缴权力受限,导致政府不能对违规单位进行处罚。比如,依照相关规定如果漏缴的排污费在两年以内没有被发现,就不能进行行政处罚,但是也有规定行政部门对漏缴行为有9 个月强制执行的期限,那么,在漏缴的九个月后到两年内发现的排污费就不能强制执行。

3.3.2 现行排污收费标准不科学

(1)未能与污染治理成本挂钩

排污费的收费标准问题是我国排污收费制度的关键问题。排污者在交纳排污费与减少排污量之间的选择,大多数依赖于排污费收费标准的设定水平,排污费收费标准设定的水平高,排污者会选择降低排污量,反之,将会选择缴费。当一国的排污收费标准与污染治理的边际成本一致时,是治理污染的最佳点。

我国征收的排污费远低于污染治理成本。综合企业承受力等因素,我国排污费制定的收费标准比测算成本低,约为其一半。以污水类和废气类污染物的收费标准为例,分别为每污染当量 0.7 元、0.6 元,实际测算标准则分别为每污染当量 1.4 元、1.2 元①。还有比例很小的一部分收费标准约为测算成本的一成。例如,目前我国二氧化硫排放量收费标准为 0.63 元/千克,而火电厂烟气脱硫平均治理成本为每千克 4 元至 6 元②。按照这个标准征收的费用不能弥补污染的治理成本。

(2)没有与污染危害程度相联系

尽管收费标准在实践中不断调整,但与合理标准相比仍然有较大差距。一个主要原因是,排污费的收费标准在制定过程中没有与污染对人类造成的危害程度联系起来。这是排污者排污后形成的负的外部效应,也应该算入污染物排放产生的外部成本中去。然而,这些污染物因为排放形式、含有的主要污染元素等无法找出相对准确的换算标准,加上对人体造成的危害程度各异,不能够准确的进行衡量。

3.3.3 现行排污费收费范围偏窄

(1)排污者不一定是缴费人

从已规定的收费项目来看,我国排污费收费范围在有关规定之间不完全相同。例如,《条例》中规定排污费的缴费主体与我国单行法中的有关规定不一致。《条例》中明确规定排污费的缴费主体为污染物的直接排放者,即单位、个人,但与水污染和噪音污染有关的单行污染防治法中分别规定缴费主体为企业事业单位与个体工商户、单位,范围明显不同。排污者不一定是缴费人,这与污染者负担原则是相违背的,体现不出排污者应受到的经济惩罚。

(2)排污收费项目不完整

就目前排污费的征收项目来看,虽然有很多种污染源已经是缴费的对象了,但有的污染源不仅对环境造成污染,也对人的身体建康也产生了危害,并没有包含在排污费的收费范围里边。比如,玻璃强光反射造成的光污染,腐烂变质的东西散发出来的刺激味道等,这些都会对居民的身体健康产生不利的影响。

3.3.4 现行排污费使用不规范

这主要表现在费用使用制度规定的不严密上。改革开放刚开始的时候,由于环保工作严重缺乏资金,国家将排污费的 20%拿出来支持环保部门工作。后来,财政部门虽然专门对环保部门的经费用途有具体规定,但很多地方存在征缴上来的排污费没有按规定时间入库、单位经费不够时随意挪用排污费等严重的问题。

尽管各地方都按照国家要求公开政务,但对于排污费公开部分只有收费明细,没有对费用的使用情况做任何说明。数据表明,2003 年-2013 年,我国累计征收排污费 1700多亿元①,但是这些资金具体去向没有使用明细。排污费使用的透明度低,可能会导致环境污染治理的专用款项不足。