第五章 国外对华磷化工业反倾销税的贸易效应实证分析

5.1 研究对象及其主要影响因素概述

5.1.1 研究对象

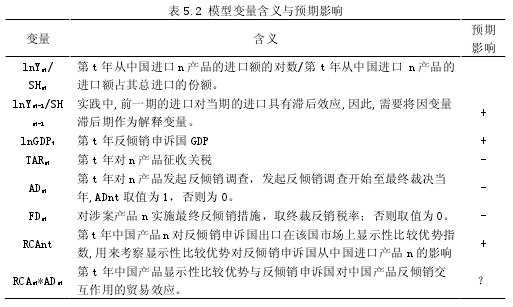

本文针对反倾销措施对发起国贸易的影响,即贸易破坏效应和贸易转向效应进行实证分析。在研究反倾销的贸易破坏效应时,选取涉案产品从中国进口的进口额的对数作为因变量,用 LnYnt 表示,即第 t 年反倾销申诉国从中国进口 n 产品的进口额的对数。在研究反倾销的贸易转向效应时,选取反倾销申诉国从中国进口该涉案产品的进口额占该国总进口的份额作为被解释变量,用 SHnt 表示反倾销申诉国第 t 年从中国进口 n 产品的进口额占该国总的进口的份额。

5.1.2 样本选取和数据来源

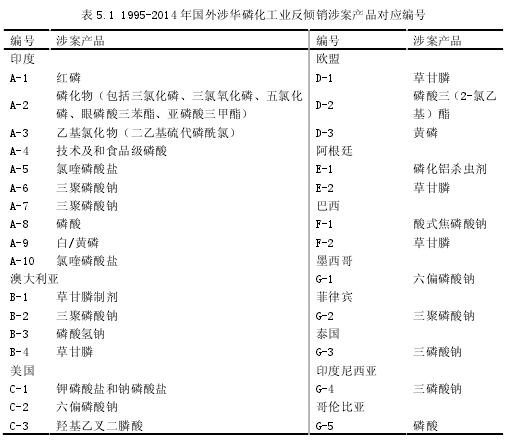

本文以 1995-2014 年国外对华磷化工业反倾销案件中具体的涉案产品作为样本,将涉案产品按 6 位 HS 编码进行归类, 涉案产品共 29 个,分为 11 个国家利用面板数据进行实证检验,时间跨度为 1995-2014 年。其中,反倾销案件样本来自国外涉华贸易救济案件数据库,涉案产品的贸易数据(6位HS海关编码)来自联合国国际贸易数据库(UNCOMTRADE)。为简洁下文中数据表示,将反倾销涉案产品予以对应的编号。【1】

5.1.3 影响因素选取

被解释变量的滞后期--lnYnt-1/SHnt-1实践中,前一期的反倾销申诉国从中国的进口对当期的进口具有滞后效应,即进口存在惯性,因此,需要将因变量滞后期作为解释变量,控制其对自身产生的惯性。在研究反倾销的贸易破坏效应时,将 lnYnt-1 作为控制变量;在研究反倾销的贸易转向效应时,将 SHnt-1 作为控制变量。

反倾销申诉国 GDP--lnGDPt一国的进出口贸易的发展很大程度上依赖于这个国家的经济发展水平,衡量一个国家经济发展水平最有效的指标就是 GDP.GDP 与进出口量的增长常常呈现同步性。

关税--TARnt一国对某产品的进口量往往与其进口关税呈反向关系,即随着进口关税的降低,增加对该产品的进口量。实践中,随着各国(地区)间贸易协定的签订,进口关税逐年降低,对产品进口量的影响日益减弱。

发起反倾销调查--ADntADnt 为虚拟变量,发起反倾销调查开始至最终裁决当年,ADnt 取值为 1,否则为 0.如第三章中的分析所述,反倾销案件从立案调查到最终裁决都要经过一年时间,在这一年中,反倾销发起国首先会征收临时性反倾销税,增加出口国出口产品的成本,不论反倾销最终裁决结果如何,都会使得进口涉案产品国内市场价格上升,因此预期 ADnt 对进口的作用方向为负。

实施最终反倾销措施--FDnt一旦反倾销调查被给出肯定性终裁的决定,那么从最终征收反倾销税到日落评议撤销,这段时间内都会增加了中国产品的出口成本,使得在进口国市场上的产品价格提高,失去竞争力,因此进口国会减少从中国进口,因此预期终裁阶段的虚拟变量 FDnt 对进口的作用方向为负。

显示性比较优势指数--RCAntRCAnt 是中国产品在进口市场上的显示性比较优势指数,用来考察显示性比较优势对进口产品量和份额的影响。理论上来说,显性比较优势越强的产品,进口则越多。

5.2 实证模型与计量方法

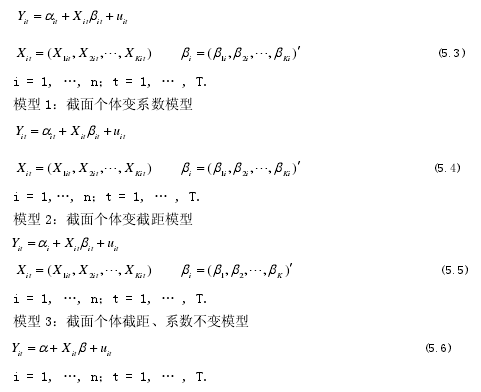

5.2.1 模型设计

根据上文分析,采用面板模型为:

贸易破坏效应:【2】

其中参数为:【3】

5.2.2 计量方法

5.2.2.1 面板数据模型本文选用面板数据模型进行实证分析, 一般面板数据模型为:【4】

5.2.2.2 模型设定检验Panel Data 需严格进行模型设定,否则估计结果难以与实际吻合。首先需检验并确定模型的形式。

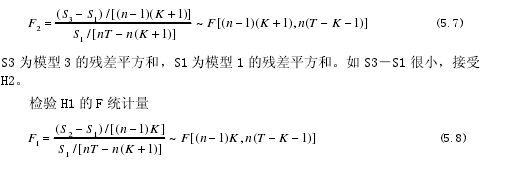

F 检验:

H1:斜率在不同的横截面样本点上和时间上都相同但截距不相同。(模型 2)H2:截距和斜率在不同的横截面样本点和时间上都相同。(模型 3)首先检验 H2.如果接收了 H2,则没有必要进行进一步的检验。

如果拒绝了 H2,就应该检验 H1,判断是否斜率都相等。如果 H1 被拒绝,就应该采用模型 1.

检验 H2 的 F 统计量【5】

S2 为模型 2 的残差平方和,S1 为模型 1 的残差平方和。如 S2-S1 很小,接受 H1.

5.2.2.3 截面个体变截距模型效应检验截面个体变截距模型分固定效应和随机效应。固定效应是指模型的截距对于不同的截面个体存在实质上的差异; 随机效应为随性扰动。

固定效应的检验:

LR 检验假设:

H0:不变系数模型H1:固定效应变截距模型【6】

式中,S2、S3 分别表示上述模型的残差平方和。

如果 F>Vd,或 p 值<0.05,则拒绝原假设,反之接受。

Hausman 检验固定效应变截距模型中的个体影响 ai 随截面个体而变化,即随解释变量观测值的变化而变化,换句话说,个体影响与解释变量是相关的;而随机效应变截距模型中的个体影响包含不随截面个体变化的主体部分 r 和随机扰动部分 ai,可以认为该个体影响与解释变量是不相关的。

正是基于这一发现,Hausman(1978)提出的关于固定效应和随机效应设定的检验,就是检验个体随机效应与解释变量之间的正交性。

Wald 统计量【7】

在个体效应与解释变量不相关的原假设下,固定效应变截距模型的 OLS 估计是渐近无偏的,但非有效。因此,b 和 β 之间没有系统性偏差,统计量 W 的值比较小。

如果个体效应与解释变量相关,b 仍然是无偏估计,而β 则不具有渐近无偏性,b 和β 之间存在系统性偏差,统计量 W 的值比较大。

所以,给定显着性水平,如果统计量 W 的值小于卡方分布临界值,选择随机效应变截距模型。否则选择固定效应变截距模型。

5.3 国外对华磷化工业反倾销税的贸易效应实证分析

5.3.1 单位根检验

考虑下面的 AR(1)过程:【8】

可见,对于式(1)所表示的 AR(1)过程,如果|ri|<1,则对应的序列 yi 为平稳序列;如果|ri|=1,则对应的序列 yi 为非平稳序列。

单位根检验方法有:

一类假设各截面序列具有相同的单位根过程,即假设式中的参数 ri 满足ri = r ( i =1, 2, ?, N ),有 LLC 检验; Breitung 检验 ;Hadri 检验。

另一类允许各截面序列具有不同的单位根过程,即允许参数 ri 跨截面变化,有:Im-Pesaran-Skin 检验 Fisher-ADF 检验和 Fisher-PP 检验 .

本文选用 Fisher-AD 检验对 11 个反倾销申诉国的数据进行了单位根检验,其中 11 个国家的 TARnt、RCAnt 都是原始平稳序列,在 95%的置信水平上水平上通过了显着性检验;而 Ynt、SHnt 是原始非平稳序列,在经过一阶差分后,在95%的置信水平上水平上通过了显着性检验,成为一阶平稳序列。

5.3.2 协整检验

面板数据的协整检验方法可以分为两大类,一类是建立在 Engle andGranger 二步法检验基础上的面板协整检验。具体方法主要有 Pedroni 检验和 Kao检验;另一类是建立在 Johansen 协整检验基础上的面板协整检验。

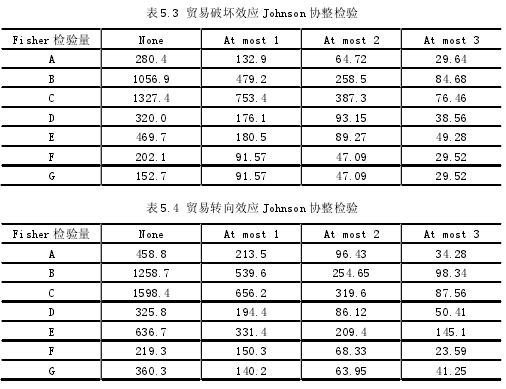

本文采用 Johnson 协整检验来检验变量之间是否存在长期的协整关系。回归结果如表 5.3,5.4 所示,可以得出 11 个国家的 lnYnt、SHnt 都与解释变量 TARnt、RCAnt、lnGDPt 之间存在至少一个协整关系,通过了协整检验。因此,可以在原始数据的基础上对原方程进行回归检验。【9】

5.3.3 贸易破坏效应的实证分析

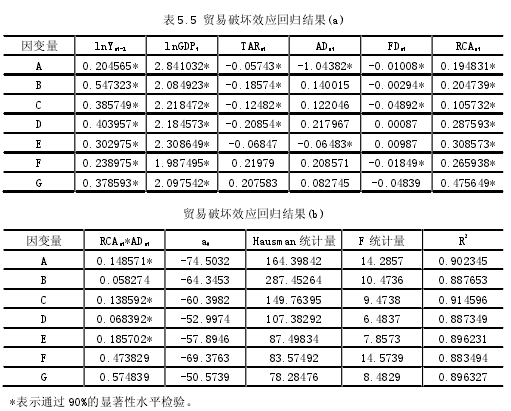

根据式(5.1)进行回归检验,结果如表 5.5 所示:【10】

由上表可得以下结论:

其一,在这 11 个国家中,其进口量对数的滞后项、GDP 值的对数、以及产品的显示性比较指数(RCA)都通过了显着性检验,说明这三项均是影响从中国进口的因素。并且这三项的系数是正数,表明进口量对数的滞后项、GDP 值的对数、以及产品的显示性比较指数(RCA)呈现正效应,即一国的 GDP 增加,相应地会同步增加产品的进口量;中国向一国出口的产品越具有显示性比较优势,该国从中国进口此产品的量就会越多,符合国际贸易专业分工和经济发展的趋势。

其二,关税(TAR)项在 A-D 通过了显着性检验,表明印度、澳大利亚、美国和欧盟这四个国家(地区)中,征收关税对其从中国进口涉案产品的进口量有影响,且系数为负,表明关税越大,进口量将会减少。实践中,随着国际贸易的日益发展,进口关税的税率不断降低,因此对产品的进口量也在提高。

其三,反倾销发起阶段,发起反倾销调查(AD)项在 A、E 项通过显着性检验,表明印度、阿根廷两国在对涉案产品发起反倾销调查阶段,则已显现出反倾销的贸易破坏效应,AD 的系数为负,即在发起反倾销调查,未有肯定性终裁,也限制了发起申诉国从中国进口涉案产品;另外 9 个国家的 AD 未通过显着性检验,表明在反倾销调查阶段没有发生反倾销的贸易破坏效应。对比可看出,反倾销调查阶段的贸易破坏效应并不显着。

其四,肯定性终裁(FD)项在 A、B、C、F 中通过显着性检验,且系数为负,表明印度、澳大利亚、欧盟和巴西 4 国(地区)对磷化工产品征收最终反倾销税,限制其从中国进口涉案产品。其中,欧盟的终裁税率(FD)的系数高于其他 3国,表明贸易破坏效应在欧盟最为显着。

其五,显示性比较优势与反倾销的交互项(RCAnt* ADnt)在 A、C、D、E 中通过显着性检验,且系数为正,表明印度、欧盟、美国、阿根廷 4 国(地区)虽然发起反倾销调查,对从中国进口涉案产品有所限制,但由于涉案产品的显示性比较优势较强,仍需进口涉案产品,从而削弱了反倾销的贸易救济效果,结果是该涉案产品的进口量依然增加。

5.3.4 贸易转向效应的实证分析

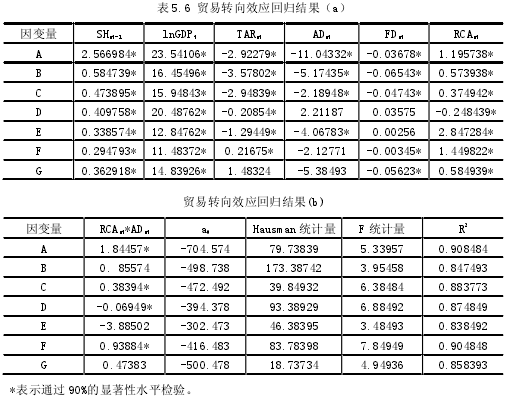

根据式(5.2)进行回归检验,结果如表 5.6 所示:【11】

由上表可得以下结论:

其一,在这 11 个国家中,其进口份额对数的滞后项、GDP 值的对数、以及产品的显示性比较指数(RCA)都通过了显着性检验,说明这三项均是影响涉案产品在反倾销发起国市场份额的因素。并且这三项的系数是正数,表明进口份额对数的滞后项、GDP 值的对数、以及产品的显示性比较指数(RCA)呈现正效应,即一国的 GDP 增加,相应地会同步增加进口产品的在国内市场的份额;中国向一国出口的产品越具有显示性比较优势,该国从中国进口此产品的量就会越多,市场占有率越高。

其二,关税(TAR)项在 A-F 通过了显着性检验,表明印度、澳大利亚等 6个国家(地区)中,征收关税对其从中国进口涉案产品的市场占有率有影响,且系数为负,表明关税越大,市场占有率越低。实践中,进口关税的税率不断降低,因此进口产品在国外的市场占有率也在提高,加快了全球经济一体化的进程。

其三,反倾销发起阶段,发起反倾销调查(AD)项在 A、B、C、E 通过显着性检验,表明印度、澳大利亚、欧盟和阿根廷 4 国(地区)在对涉案产品发起反倾销调查阶段,则已显现出反倾销的贸易转向效应,AD 的系数为负,即在发起反倾销调查,限制了发起申诉国从中国进口涉案产品的同时,促进了第三国对反倾销发起国的进口,削弱了反倾销的贸易救济效果;另外 7 个国家的 AD 未通过显着性检验,表明在反倾销调查阶段没有发生反倾销的贸易转向效应。

其四,肯定性终裁(FD)项在 A、B、C、F、G 中通过显着性检验,且系数为负,表明印度、澳大利亚、欧盟和巴西等 9 国(地区)对磷化工产品征收最终反倾销税,限制其从中国进口涉案产品,减少其市场占有率。其中,澳大利亚的终裁税率(FD)的系数高于其他 8 国,表明贸易转向效应在澳大利亚最为显着。

其五,显示性比较优势与反倾销的交互项(RCAnt* ADnt)在 A、C、D、F 中通过显着性检验,且系数为正,表明印度、欧盟、美国、巴西 4 国(地区)虽然发起反倾销调查,对从中国进口涉案产品有所限制,但由于中国出口产品在价格和质量等方面的优势,涉案产品的显示性比较优势较强,仍需从中国进口涉案产品,从而从第三国进口仍然不能降低中国出口涉案产品的市场占有率。