3国外巨灾保险制度财政政策的比较

《深圳市巨灾保险方案》的出台,一方面是建立在对我国巨灾保险深入研究的基础上,另一方面也来自于对外国成熟巨灾保险体系的借鉴。取之精华,为己所用,了解国外成熟的巨灾保险体系及其适用的财政政策,对于我国更好的建立和发展巨灾保险体系有着巨大的意义。

3.1国外巨灾保险财政政策的分析

世界各国都或多或少的经历过自然灾害或人为灾害,被铭刻过损失和伤痛的烙印。

为了不让灾害再次降临,或减少降临的损失,巨灾保险制度应运而生。许多国家都积累了丰富的经验,形成了值得我国借鉴和学习的制度。这里由于内容有限,我们主要选取了日本、美国和新西兰,这三个国家的巨灾保险制度来进行分析。三个国家根据自己的国情和巨灾的不同,制定了适宜本国的巨灾保险体系,许多经验都可以为我国所用。

国外成熟的巨灾保险体系大部分采用的是政府支持与保险公司商业化运作相结合的模式。政府主要负责法律的制定、巨灾保险制度框架的建立、财政政策的支持、充当最后再保险人的角色;保险公司则在政府的引导下设计巨灾保险产品、厘定相关费率,采用商业化运作;通过政府财税优惠政策的引导,进而带动企业和个人的高参保率。在具体的实践当中,国与国之间又会根据本国的国情和巨灾情况,在细节上进行了有差别的巨灾保险的设计。在这里,我们从政府实行的支出政策与收入政策的角度来分析国外成熟的巨灾保险体系。

3.1.1 日本地震保险制度

作为巨灾高发地的日本,目前已经建立起了一套较为成熟的地震保险制度。在日本经历的数次大地震中,地震保险制度都充分发挥了它的作用。日本地震保险制度的建立离不开政府的广泛参与及对每次巨灾发生后经验及教训的总结。1934 年日本制定《地震保险制度纲要》,提出地震保险国营化;1953 年,颁布了《地震保险实施纲要》;1965年,编制了《关于地震保险制度的报告》,在报告中重点说明了再保险制度及地震保险补偿机制;1966 年,出台了《地震保险相关法律》、《地震再保险特别会计法律》,正式建立起日本地震保险制度。此后,日本地震保险制度经历了初级走向成熟的阶段,在面对巨灾时,开始发挥越来越重要的作用。

日本的地震保险制度具有以下几个特点:

(1)以法律的形式确定了地震保险制度。

我们都知道日本的防灾救援意识很强,在这一领域有许多成熟的经验值得借鉴。而这些离不开日本地震保险相关法律的建立和持续的完善和修订。日本地震保险制度自 1966年建立以来后,经历了数次修订,并且颁布了诸如《地震保险相关法律的实施规则》和《关于地震保险的再保险的概算与支付的省令》的实施细则;在防灾减损这块,有《地震防灾对策特别措施法》被颁布;在灾后救援这块,有《受灾者生活再建支援法》。日本建立起了从巨灾的防御系统、灾情发生的应急系统、灾后的救援系统等一系列的制度,让巨灾发生时能得到最大程度的有效补偿。(2)将家庭财产地震保险与企业财产地震保险区别开来。日本现行的地震保险制度由家庭财产地震保险和企业财产地震保险构成。

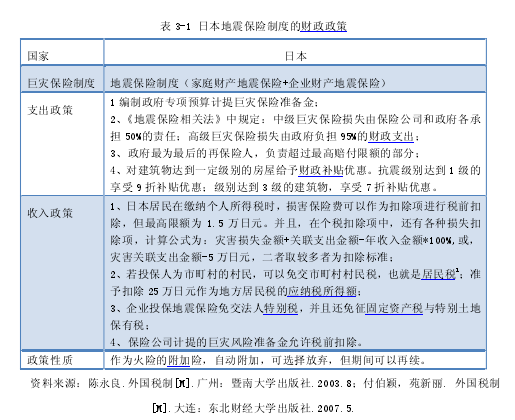

家庭财产地震保险由保险公司与政府共同承担赔付责任,带有一定的公益性,保险公司不以盈利为目的,把地震保险规定为火险的附加险,在投保时自动附加;而企业财产地震保险则仅有保险公司承保,具有商业保险的特征,政府只负责监管,审核保险公司的险种和偿付能力。日本这种区别式的地震保险制度,其理念在于优先保护人民的利益而非企业的利益;并且这也减少了政府的负担,在地震损失较小时,可完全由私人保险市场进行保险补偿。这样的制度安排,能够使政府集中有限的财政补助金保障灾后居民的基本生活。(3)风险被控制在了一定的范围内。对于庞大的巨灾损失,政府和保险公司都无法单独去应对,这需要利用一定的制度来共同抗击巨灾损失。日本地震保险制度规定了承保限额和总赔付限额,并且充分利用资本市场的新兴金融工具来分散风险,由地震再保险公司(Japan Earthquake Reinsurance Company,JERC)统一管理和投资的责任准备金则用来应对大规模的地震灾害损失。(4)政府充分发挥其主导作用。当前,日本建立的是政府主导、保险公司参与、再保险公司建立、企业和个人广泛参保的地震保险制度。政府不仅参与家庭财产地震保险制度,监控企业财产地震保险,还充当着最后的再保险人的角色;并且,日本政府实施了一套财税优惠政策,鼓励和刺激企业和个人的参保,且充分利用传媒手段,加大地震保险制度的宣传力度。在这里,我们重点讨论日本地震制度的财政政策。财政政策是政府调控市场的一种重要手段,对于日本成熟的的地震保险制度,财政政策发挥了重要的作用,见表 3-1.

3.1.2美国巨灾保险体系

美国国土面积广大,跨越多个自然带,也同样面临着洪水、地震、飓风等巨灾风险。

据统计,美国是世界上设立巨灾保险险种最多的国家,除了自然灾害类的巨灾保险,还建立了包括战争、恐怖袭击等人为灾难的保险制度。这些推行的巨灾保险项目,有来自联邦政府的计划,也有巨灾频发的州计划。联邦巨灾保险计划与各州自己制定的巨灾保障项目构成了美国的巨灾保险体系。而无论是联邦政府还是州政府,几乎都采用的是政府领导、商业保险公司参与的合作形式。像是加利福尼亚地震保险、佛罗里达州屋主保险、洪水保险、作物保险等,都是政府与商业保险公司合作运行。由于州政府的巨灾保险计划带有一定的差异性,在这里,我们主要以国家洪水保险计划(NFIP)2为主。

1956 年,《联邦洪水保险法》在美国国会获得通过;1968 年,在《全国洪水保险法》中列明了洪水保险的具体计划,并且规定了它的管理层级;1973 年,又通过了《洪水灾害防御法》,扩大了责任范围,将保险基金由 40 亿美元扩充到了 100 亿美元,对投保进行了一定程度的限制;1994 年《国家洪水保险改革法案》出台对 NFIP 做了一定的修正,让其更加完善。现行的美国国家洪水保险计划以社区为基本单位,对特别洪水灾害地区的建筑实行强制保险,不参加这这项计划的社区和个人灾害则无法享受灾害救济。

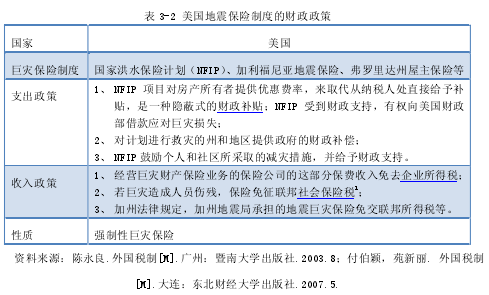

美国的 NFIP 具有以下特点:(1)政府利用法律强制投保。强制投保有利于减少逆选择,降低企业和个人的侥幸心理,以此增加他们对于风险的防范意识。政府认定的巨灾高发区域必须要参与投保,巨灾基金主要来源于所收取的保费和财政部的贷款,政府则作为最后再保险人的身份来承担;(2)能较好的协助减灾。NFIP 的特点之一就是它只对符合条件的社区的房屋所有人进行承保。这样在无形之中鼓励了社区采取措施,起到了个人和社区相互约束的作用;(3)多层次的风险分摊机制。如上文所说,NFIP 项目于州政府的巨灾保障项目共同构成美国的巨灾保险体系。多层次的风险分摊机制能更有效和更持久的维持巨灾保险经营的可持续性。从财政政策和税收政策的角度看美国巨灾保险体系,则如表 3-2 所示:

3.1.3新西兰巨灾保险制度

新西兰作为最早的巨灾计划的提出者,在巨灾风险防范上面,新西兰的巨灾保险体系可谓是世界上运作最成功的巨灾保险制度之一。新西兰位于环太平洋火山地震带上,平均每年地震近 3000 来次,高频率的地震风险,带来了巨灾防御体制的建立。新西兰地震保险委员会(Earthquake Commission,EQC)于 1994 年建立,同年,《地震与战争损害法案》通过,最初是提供地震与战争的损失补偿;1954 年,补偿内容扩展到暴雨与洪水;1967 年,以任意附加的方式扩大到地热液喷出危险;1970 年把地层滑落危险变为条款自动附加;1993 年增加海啸危险,把战争危险排除于承保范围外。现行的新西兰地震风险应对体系由地震委员会、保险公司和保险协会三部分构成。当初的 EQC 计划也逐渐成为综合性的自然灾害保险,包含了地震、洪水、火山、海啸等造成的灾害,三个部分各有各的使命和分工。新西兰地震委员会是新西兰地震保险制度的营运机构,最早是作为政府的一个部门来运行,现在变成一个企业为政府所有但独立经营。负责保费的收取、索赔的处理、管理风险基金、再保险的安排、向政府报告财务状况、负责保险方案的制定,见图 3-3.

当巨灾发生时,首先由 EQC 支付 2 亿新元,若还难以偿付损失,则会启动保险方案,启动巨灾保险基金;当金额超过 EQC 所管理的巨灾基金后,则由政府承担无限责任。作为商业保险公司,则负责承保价值超过 EQC 最高责任限额部分的地震险。它将全国按风险等级分为 315 个区域。聘请专家厘定不同的费率,各保险公司的保费各不相同。保险协会则是针对巨灾的应急措施计划。巨灾发生后,应急计划就会启动,各相关单位会按照事先协议的有关内容,提供各种支持,以解决救援、查勘、定损、赔偿等问题。

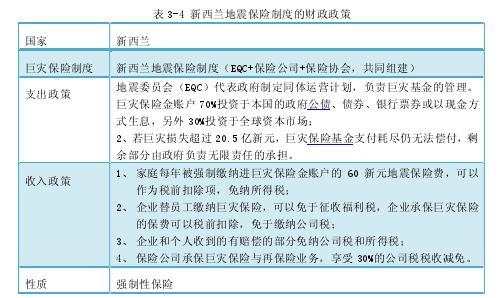

新西兰地震保险计划的财政政策与税收政策如表 3-4,政府作为最后的担保人,负责承担无限的财政补偿责任,对于企业和个人购买地震保险,设有所得税、公司税、福利税等减免的优惠。

除了上述介绍的日本、美国、新西兰的巨灾保险制度外,世界范围内还有许多国家都有值得我国借鉴的巨灾保险制度经验。像是法国自然巨灾再保险、英国洪水保险制度、土耳其巨灾保险基金(TCIP)项目、台湾住宅地震保险基金(TREIP)等,都是建立在本国灾情损失的基础上,构建的适应本国的巨灾保险体系。

3.2国外巨灾保险财政政策经验对我国的启示

通过比较国外成熟的巨灾保险体系,能够对我国构建全方位、高覆盖的巨灾保险制度起到一定的借鉴作用。通过对日本、美国、新西兰巨灾保险制度的分析,我们得到了以下的几点启示:

(1)构建完善的法律保障体系

无论是日本、美国还是新西兰,还是其他一些巨灾保险制度成熟的国家,巨灾保险体系都经历过不断的完善和发展,其中就包括巨灾保险相关法律、条款的修订和不断补充。法律法规有利于规范巨灾保险市场,让巨灾从前期准备到发生时的应急系统,再到灾后的救灾行动,都有法可循有章可依。法律对于巨灾保险制度,既是保障,又是指引,可谓不可或缺。其中,尤其要加快政府对保险市场财政政策具体操作规章制度的出台,财政政策具有调控能力,刺激保险市场的功能,在巨灾保险体系当中占据重要地位。

(2)建立有差别的巨灾保险模式

巨灾作为一种高损失、难预测的风险,无法通过政府、企业或再保险市场单独各自消化。因此,政府与市场共担风险、利用再保险市场及资本市场的金融工具产品来分散风险是最佳的模式选择。日本地震保险制度区分了家庭财产保险和企业财产保险,考虑到了保险的主要服务群体是百姓;美国巨灾保险体系由联邦政府与地方政府各自出台的计划构成……这些已运作多年的成熟体系告诉我们要因地制宜地制定巨灾保险制度。在具体保险费率、保险条款、免赔额、最高责任限额等细节问题上面,必须得防止一刀切,而是应当结合实际加以区别。政府与市场,二者的参与力度比例应当根据当地的实际情况而定。对于巨灾保险的投保,是采用强制还是自由投保,对于我国这种新兴建立巨灾保险制度的国家,应在前期采用强制险,后期逐渐放宽这种形式为主。

(3)充分发挥财政政策的积极作用

无论是在日本,还是在新西兰,巨灾保险体系成熟的国家,财政支出政策与收入政策都扮演着不可替代的角色。我们需要建立巨灾保险基金,巨灾保险基金的建立离不开保险公司收取的保费及政府财政资金的注入,并且我们应当扩大准备金的比例,加速准备金的积累。政府还可以采取财政补助的形式,对企业和个人进行税率减免、亏损弥补、税前扣除、延期纳税等形式直接或间接的给予优惠措施,像是日本与美国,都把个人购买巨灾保险的支出列入个人所得税税前扣除项等,这样可以激励投保人购买巨灾保险,扩大巨灾保险的覆盖面。政府则应当作为巨灾损失的最后再保险人,以此来减轻保险公司的赔偿压力。

(4)大力发展再保险市场

再保险市场的壮大对于巨灾保险的发展至关重要。再保险具备分散风险、扩大承保能力、稳定公司经营、增加运用资金等作用。对于高额潜在风险的巨灾损失,再保险市场的存在更是必要。一方面,我们应该加强引进国外再保险公司,不断增强国内保险市场的风险承担能力;另一方面,我们要培养壮大国内再保险公司,让它充分发挥其分散风险的作用,协助巨灾保险市场的发展。