第 4 章 再生资源产业税收政策的现实分析——以山东省为例

上一章进行了再生资源产业及其税收政策状况分析,得出再生资源产业离不开税收政策的支持。本章通过实证分析为此结论提供有力的论据。本章选取山东省部分有代表性的企业作为调研对象,采用实地访谈和问卷调查相结合的方法了解了山东省再生资源产业的主营业务、产值能耗等基本情况,执行的税收优惠政策和税收负担情况,分析税收政策执行情况及存在的不足。

4.1 样本再生资源企业的确定与基本情况介绍

4.1.1 调查区域的选取

山东省地理位置优越,交通便利,是全国的再生资源集散地。它是资源大省、人口大省,再生资源产业起步早、数量多、规模大,再生资源企业经营范围较宽广,山东省政府也十分关注本省再生资源企业的成长。因此,研究全国的再生资源产业,山东省最具代表性。

近日国家发展改革委正式确定北京市延庆县等40个地区为2013年国家循环经济示范城市(县)创建地区,我省的临沂和新泰市榜上有名。山东省将加大对再生资源生态园区建设、城市配套设施建设、环保设施建设的资金投入。山东省再生资源产业起步较早,主要分布在临沂、淄博、威海、青岛、高密、青州等市区。具有代表性的企业有高密市宝利再生资源有限公司、东营方圆有色金属有限公司、青州市鲁创再生资源有限公司、威海市广富再生资源有限公司、青岛市再生资源总公司、日照明亮铝业有限公司等。

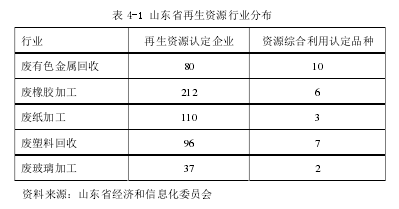

2012 年全省共有企业和个体经营户达 850 多万家,再生资源产业主要涉及废旧物品的回收,其废旧物资的品种主要有:铜、铝、铁、不锈钢、塑料、废纸、废玻璃、废橡胶,每年消耗的废旧物资数量巨大,回收网点分布全国;还涉及利用再生资源生产的再生产品,如利用废橡胶废轮胎生产的胶粉、胎体和翻新轮胎,利用废塑料、废橡胶生产的汽油柴油或再生塑料,利用废有色金属生产的再生铜、再生铝、不锈钢等产品。2012 年底,山东省再生资源市场在全国有 35900 个收购网点,其中湖南 6100个、湖北 1760 个、广东 1500 个、江西 830 个、贵州 800 个、浙江 589 个等等。平均每天有十多个省市的废旧物资进入市场交易,2012 年交易量达 73 亿吨,交易额达 860亿元。与交易市场相匹配的是再生资源工业园,全省有正规园区大约 350 多个,集聚再生资源正规企业 500 多家,工业增加值逾 350 亿元,初步形成再生铜、铝、塑料回收、废橡胶加工四大板块,年加工废铜 800 万吨、废铝 100 万吨、废塑料 150 万吨、废橡胶 570 万吨。

4.1.2 调查方法的选取

本次调查采取实地访谈和问卷调查相结合的方式进行,调查的对象主要是再生资源企业的管理人员和财务税务专员。2013 年 4 月,山东省再生资源协会在淄博召开关于完善废旧物资回收企业增值税优惠政策的会议,来自全省 30 多家具有代表性的再生资源回收利用企业参与了会议。作者有幸成为该会议的一名工作人员。借此机会,作者设计了《再生资源回收利用企业税收政策问卷调查》(见附件 A),向与会企业发放问卷 100 份,收回有效问卷 98 份,并成功访问 20 家企业总经理。通过此次调查了解了山东省再生资源产业的主营业务、产值能耗等基本情况,执行的税收优惠政策和税收负担情况,分析了税收政策执行情况及存在的不足。

4.1.3 样本再生资源企业基本情况

问卷调查的数据显示,参与调查企业 90.1%是民营企业,3%是国有或国有控股企业,其他是一些个体工商户,融资渠道有限,资金周转能力较弱。规模方面中小企业较多,年平均主营业务收入过亿的企业仅占 5.2%,可见再生资源行业是微利行业。

30 家企业中有 18 家经营范围涉及废旧铜铁、不锈钢的回收利用和其他废旧金属的回收利用,其他企业经营业务涉及较多的是废旧轮胎、废旧塑料的回收利用。废旧铜铁的回收利用企业在经营场地、生产技术方面要求较高,自然经营成本也较高。税收优惠政策方面,仅有废旧轮胎、废旧塑料的回收利用有一些增值税的税收优惠,如以废旧轮胎为原料生产的胶粉、胎体和翻新轮胎实行增值税免征政策;对销售利用废塑料、废旧聚氯乙烯(PVC)制品、废橡胶制品及废铝塑复合纸包装材料生产的符合规定的产品实行增值税即征即退 50%的政策。其他行业的税收优惠较少。

4.2 再生资源产业税收政策的实证结果分析

4.2.1 税收优惠少,企业税收负担重

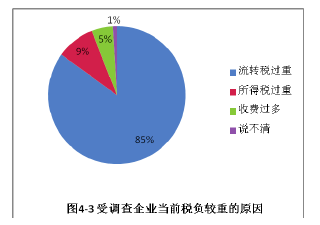

通过问卷调查了解到,参与调查的 30 家企业有 95.3%的企业认为当前再生资源企业税负比较重,这些企业中有 85.0%的认为税收负担重的原因是流转税过重,9.0%的认为是所得税过重,还有 5.0%的认为是收费过多(图 4-2)。有 95.9%的企业认为目前再生资源产业税收政策实施效果不好,特别是增值税政策。这些企业建议尽快出台有利于再生资源产业成长的税收政策,减轻企业负担,扶持再生资源企业的发展。

再生资源产业的税负重主要体现回收环节,回收企业属于商品流通行业,增值税是主要税种,缴纳税款的占比最高。增值税优惠政策对再生资源企业的发展壮大有着重要影响。2009 年国家对再生资源回收行业实行增值税“征七返三”政策,回收企业的税负率为国税 5.4%,地税 1.2%,合计 6.7%;2010 年实行增值税“征五退五”

政策,回收企业的税负率为国税 7.3%,地税 1.6%,合计 8.9%; 2011 年国家对再生资源回收行业实行增值税“全额征收”政策,回收企业的税负率为国税 14.5%,地税 1.6%,合计 16.1%,与 2010 年相比,2011 年回收企业的税负率增幅为 82%[26]。

再生资源回收企业的高税负也加大了利废企业的税负,以青岛新天地废旧家电及电子产品回收处理有限公司为例,该公司 2010 年、2012 年和 2013 年增值税税负率分别为 5%、7%和 9%[27]。我国再生资源回收行业属于商品流通行业,我国流通业的税负率普遍在 2%到 3%,当前再生资源回收行业的税负率高于其他任何一个商品流通行业,这十分不利于再生资源回收行业的发展。

由于再生资源行业税负高于其他任何行业,使大部分回收企业举步维艰,经营业务无资金周转,生产困难,面临着停产半停产或关门歇业的危险。如山东梅开再生资源有限公司,注册资本 3000 万元,总资产 3.7 亿元,系山东省供销社控股出资和全国供销系统百强企业,2010 年公司实现销售收入 34.3 亿,税收 5.53 亿元。2011 年国家税收优惠政策到期后,销售收入和税收大幅下滑。公司 2011 年仅实现销售收入 13亿元,税收 1.89 亿元;而 2012 年销售收入跌至 6.6 亿元,税收仅有 3800 万元,公司经营陷入困境。可见税收政策对再生资源行业的影响之大。

4.2.2 企业受税收监管不到位的影响比较大

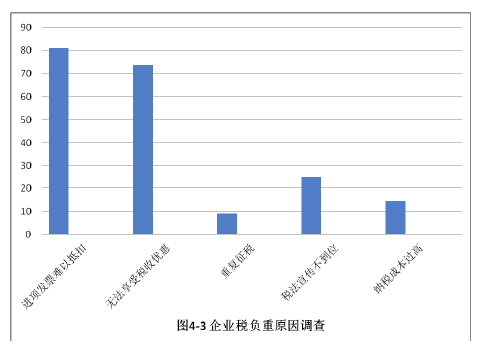

参与调查的企业有 80.9%的企业提出进项发票无法抵扣,73.6%的企业认为无法享受税收优惠,25.2%的企业选择了税法宣传和服务不到位(图 4-3)。

通过访谈山东梅开再生资源有限公司老总了解到,近年税务部门出于监管职责,层层加码陆续制定了越来越严格具体的规定,但在具体操作中未能具体对待,使得那些税务部门监管到位的合法经营企业多方面受到限制,致使业务萎缩、效益下滑,面临生存危机。而那些税务部门监管不到位的不法经营者,乘机扩展业务,抢夺市场。

由于合法经营受限制,不法经营得实惠,迫使部分合法经营单位为了企业生存和职工饭碗,由“正规军”转为行为失范的“游击队”,壮大了不法经营者的队伍,增加了税务部门的监管难度,加剧了市场秩序的混乱。有些企业为了达到减轻税负、减缴税款的目的,在经营中实行无票交易,然后到税差低的地区开票,有的甚至虚开发票,实行买空卖空,虚抵税款,特别是一些利废企业的前点后厂,利用自办门店的有利条件,自己开票自己抵扣,在造成国家大量税收流失的同时,严重的扰乱了市场经营秩序,加剧了市场的混乱和无需竞争的局面。

自从财税[2008]157 号文自动失效以来,企业税负陡增,经营出现困难,这造成各地市场比较混乱。各地为了扶持再生资源企业发展,纷纷出台地方优惠政策,以增强地方企业的竞争力,如临沂部分地方相应出台了按照增值税地方留成部分全额和城建税、地方教育附加收入 20%对企业进行奖励的优惠政策,但因各自为政出台的优惠政策不统一,致使各地回收企业的税负不平等,从而在县与县、地区与地区之间造成不平等竞争,很多企业为了生存或增强竞争力,不得不采取抬高价格,降低质量标准等措施进行经营。严重扰乱了市场经营秩序,加剧了市场混乱和无序竞争的局面从现实来看,回收企业进货时索取发票困难,主要表现在以下几个方面:一是部分产废企业有意把销售款作为小金库,不给回收企业开发票;二是有大量的不要发票的购货者,导致产废企业制定了带票价和不带票价;三是机关、事业单位、社会团体、部队、破产企业、市政拆迁单位等社会组织处理废旧物资无法开具发票;四是部分个体工商户,没有办理税务登记,销货时没有发票;五是个人(不含个体工商户)销售自己使用过的废旧物品免征增值税。但对购进这部分货物的回收公司如何取得进项税抵扣没有明确,只能按规定补缴全额增值税。据调查,个人使用过的废旧物品,约占再生资源总量的 30%-50%;六是再生资源的回收者和用废者往往以现金交易的方式开展经营,经常不开发票[28]。而税务机关对这些方面的发票管理脱节,导致再生资源企业进项抵扣难,应交税款增加。

4.3.1 现行税收政策设计缺陷

第一,再生资源产业税收政策体系尚未建立。从我国近年来再生资源税收政策的调整可以看出,当前国家尚未针对可再生资源建立起系统的税收政策支持体系,没有充分考虑再生资源“回收”和“利用”环节之间的关系,造成了行业内税负不平衡。

部分再生资源产品在利用环节有税收优惠,在回收环节则没有,难免造成产业内部发展不协调。而且,每个环节的税收政策变动过于频繁,使从业者难以准确把握和预期。

增值税优惠政策是国家支持再生资源产业相关经济政策中重要的方面。针对再生资源回收经营企业,国家在其发展不同时期实行了一系列的增值税优惠政策。1995 年前后,由于新税制的实施,再生资源回收经营企业出现税负增加、亏损严重的情形,国家相继出台了一批优惠政策。再生资源回收经营企业增值税先征后返 70%的优惠政策执行到 2000 年底。2001 年 5 月 1 日至 2008 年 12 月 31 日国家对再生资源回收经营单位销售其收购的再生资源免征增值税(财税【2001】78 号文)。2008 年底颁布的财税【2008】157 号文取消了对再生资源回收经营单位的免征增值税政策,实行先征后返政策。自 2009 年 1 月 1 日起对符合退税条件的纳税人 2009 年销售再生资源实现的增值税,按 70%的比例退回给纳税人;对其 2010 年销售再生资源实现的增值税,按50%的比例退回给纳税人[29]。2011 年 1 月 1 日起财税【2008】157 号文自动失效,至今还没有新的税收优惠政策出台,即再生资源回收经营企业按照税法规定适用税率征收增值税。

现行的财税政策往往是配合当时国家有关可再生能源的战略规划与目标制定的,因而这些政策带有一定的阶段性,虽然在某个时期内能产生政策效果,但政策之间的关联性、互补性和系统性的弱化导致长期以来的政策总和难以实现协同效应[30]。

第二,现行税制设计滞后。目前国家倡导发展循环经济,再生资源行业是循环经济的重要组成部分。国家在“十一五”、“十二五”计划中多次将再生资源产业放在突出位置,并明确提出要以积极的财税政策支持和鼓励。可现行税收政策不利于再生资源行业的发展。

一是增值税支持不利。再生资源产业,盈利空间较小,特别是回收行业,较难取得增值税进项发票,17%的增值税率的确给企业造成了很大压力。高税负导致废旧物资价格大幅增加,缩小了原生资源和再生资源的价格差距,用废企业更倾向于采购原生资源或从国外进口,从而严重影响了再生资源的充分回收和循环利用,同时也对保护环境,防止二次污染带来了不利影响。再生资源采购成本的增加,导致废旧物资市场价格上扬,给了许多小企业、制造厂争夺资源的空间。这不符合国家发展循环经济,建设资源节约型、环境友好型社会的政策导向。

二是环保税种缺失。借鉴西方成功经验,在税收制度中征收专门的、多样化的环境保护税种对强化环境保护、促进循环经济发展是至关重要的。但是在我国现行税法对环境和资源保护的定位不高,没有设置专门的环保税种,真正意义上的环境保护税种长期缺失。

税收对资源有效利用和环境保护的作用主要依靠分散在某些税种中的零星规定来实现。目前收取的排污费,是具有税收性质的收费。2003 年 1 月 2 日,国务院颁布了《排污费征收使用管理条例》,对污染物排放种类、数量的核定,排污费的征收,排污费的使用做了原则性的规定。2 月 28 日,国家发展计划委员会的四部门进一步颁布了《排污费征收标准管理办法》,对污水排污费,废气排污费,固体废物及危险废物排污费和噪声超标排污费的征收标准及计算方法做了进一步的规定。但在操作过程中存在一些问题:排污费征收困难,因为排污费属于行政性收费范畴,不具有法律的强制性,权威性差;设计不合理,征收范围窄,对销售、消费环节考虑得较少。由于以上问题的存在,使征收排污费对保护环境的作用非常有限。

三是所得税优惠不够。企业所得税对再生资源产业的扶持主要是通过税收优惠政策实施的,具体包括对利用“三废”进行生产采取减免的政策、对有关技术改造的设备运用进行税收惠等。但问题也比较突出:优惠期短和优惠范围窄。现行所得税对再生资源企业的优惠期限一般为 5 年、3 年和 1 年,不符合再生资源企业的运行规律。因为再生资源利用企业从正式投产经营到形成一定规模并初见效益一般需要几年的时间,一旦优惠期过,企业面临的是同其他企业一样的税收政策以及高于这些企业的沉淀成本,很容易导致企业放弃资源节约循环利用的生产模式。所得税对于企业加速折旧和无形资产的摊销的优惠政策,中小企业一般很难享受这方面的优惠政策,而类似的中小企业资源耗费和污染问题是最为严重的。

4.3.2 税收监管薄弱

第一,再生资源界定不清晰。国务院于 1991 年 12 月 6 日下发的《关于加强再生资源回收利用管理工作的通知》规定:再生资源主要包括企事业单位生产和建设中产生的边角废料、废液,报废的各种设备,城乡居民和企事业单位出售的各种废品和旧物。2007 年 5 月 1 日起开始实施的《再生资源回收管理办法》规定:再生资源包括废旧金属、报废电子产品、报废车船、废橡胶轮胎、废造纸原料、废玻璃等废旧物资。

从相关规定中不难看出,现阶段对再生资源范围的划分有不足之处。一方面列举的种类有限,范围模糊,纳税人和相关机关都不好界定,以致该享受优惠的纳税人没有享受到优惠;另一方面现实中的众多再生资源未能列入范围。如农业废弃物,主要包括农作物秸秆、畜禽粪便和用于生产沼气的农业废弃物。为了更好的促进再生资源产业的发展,保证符合条件的再生资源企业享受到优惠政策,有必要重新认定再生资源范围,从国家层面对再生资源的范围进行细化的认定。

第二,发票管理有漏洞。废旧物资收购凭证和该行业专业发票已不再使用,现行税制规定“单位和个人销售再生资源,应当依照《中华人民共和国增值税暂行条例》、《中华人民共和国增值税暂行条例实施细则》及财政部、国家税务总局的相关规定缴纳增值税”。回收行业税负率高的主要原因是购进发票难以取得,进项税款不能抵扣。

目前,我国再生资源货物的源头主要包括产废企业,非经营单位的机关、社会团体、学校、部队,拾荒人员等。可以开发票的产废企业销售废旧物资不愿意提供发票,而非经营单位和拾荒人员不能提供发票,需有关机关代开。固然回收企业收购废旧物资依法索要发票十分必要,可是回收企业多是实力较弱的中小企业,为保证货源,在与供货方的较量中往往妥协。因此相关部门应加强废旧物资进项发票的监管。

第三,财务监管不到位。再生资源回收利用企业多是小企业、小作坊,规模小、经营不规范,财务管理更是一团糟,有的企业甚至没有一套完整的账簿。《中华人民共和国税收征收管理法》第十九条规定:纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置账簿。根据合法、有效凭证登记入账,进行核算。可是相关部门监管不到位,使一些不依法纳税的小企业降低收购价格抢夺资源,扰乱市场秩序。

小结

本章实证分析得出再生资源企业税负重、受监管不到位的影响大的结果,造成这些结果的原因是现行税收政策存在以下问题:现行税收政策设计缺陷,税收监管不到位。如何对症下药,完善再生资源税收政策,推动再生资源产业发展是关键。