第五章 零售商业模式的绩效差异性分析

本章主要包括两大部分,一是从商业模式类型视角来研究企业绩效差异性:因素为18 种被至少 2 个样本企业所采用的商业模式类型(如表 4-11 所示),观测变量包括 4个绩效因子得分变量 Fj(j= Null,1,2,3)和 8 个财务指标变量 Xi(i=1,2,3,4,5,6,7,8),下文两类变量将分别简称为 Fj和 Xi;二是从商业模式各维度视角来研究零售企业绩效差异性:因素为顾客细分类型(C)、经营多元化类型(D)、区域扩张范围(R)、治理结构(G)和供应商伙伴关系类型(S)5 个商业模式构成要素,观测变量仍是企业绩效变量,但为了减少分析量,在此仅侧重选择 4 个绩效因子得分变量 Fj作为观测变量。

5.1 研究方法

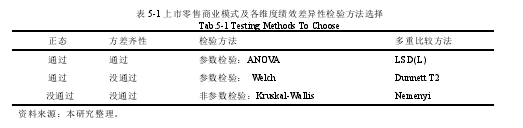

论文在进行绩效差异性研究时,采用的是多样本假设检验方法,具体的包括参数检验和非参数检验。就适用范围而言,参数检验使用条件较为严格仅适用于总体分布类型已知(如总体呈正态分布)的情况,而非参数检验则适用范围较广且无需考虑总体分布情况;另外就统计效能而言,非参数检验由于不能充分利用信息,检验效能低于参数检验。由此本研究在运用多样本假设检验进行绩效差异性研究时,首选检验效能较高的参数检验方法中的 ANOVA 法,当 ANOVA 法应用条件不能满足时,再考虑非参数检验方法中的 Kruskal- Wallis 秩和检验。其中,One-Way ANOVA 应用有三个适用条件分别是独立性、正态性和方差同质性。独立性是指每组样本是相互独立的随机抽样;正态性即因素不同水平下的观测值来自服从正态分布的总体;方差同质性即因素不同水平下的观测值方差相等。

首先进行独立性检验,判定研究对象是否是所研究因素各水平下的独立随机抽样。

由本研究对象为上市零售企业除去 4 家 ST 及 ST*之外的所有企业,并不存在重复抽样或人为干扰因素等情况,并且理论上每一样本企业的绩效变量与其他企业绩效变量相互独立,因此本研究认为,本研的观察对象和对象观测值均符合独立性假设。

然后进行正态性检验,对总体及不同因素水平下的零售上市样本企业绩效进行正态检验。正态检验方法具体包括图示法(正态概率图、P-P 图和 Q-Q 图等)、偏度与峰度检验法以及非参数检验方法等。由于图示法检验效率不高,最适宜作为其它检验的辅助说明,而偏度和峰度检验易受异常值的影响,因此研究决定主要采用非参数检验方法。

SPSS 中采用的 2 种非参数正态检验方法包括 Kolmogorov-Smirnov 检验(D 检验)和Shapiro-Wilk(W 检验)。在浏览历史文献的过程中研究发现,有关每种检验方法的适用性并不统一。基于 1)W 检验实际上与 Ryan-Joiner(R-J)检验很相似,其被 ISO 定为标准检验方法,也被中国国标所采用;2)SAS、SPSS 中规定小样本量正态检验结果以 W 检验为准;3)K-S 检验相对于 S-W 检验的功效较弱,本研究采取严谨的科学态度,使用W 检验来判定观测变量分布是否正态。若检验结果为观测变量不服从正态分布,理应尝试应用平方根变换、对数变换、倒数变换、反正弦变换、Box-Cox 变换和 Johnson 变换等方式使之服从正态分布或接近服从正态分布,如若变换后的观测变量仍不能被证实服从或接近服从正态分布时,研究会采用非参数检验方法中的选择 Kruskal- Wallis 秩和检验对单因素多水平下观测变量分布差异性进行检验。

接着,对通过正态检验的观测变量再进行方差同质性检验。方差齐性检验方法具体包括:Fmax 检验(适用于所有样本量相等的情况)、Cochran 检验及 Bartlett 检验(适用于各总体均服从正态分布的情况,样本量可不等的情况)、Levene 检验(对资料的正态性和样本量相等性没要求)等。故研究在此主要通过计算 Levene 统计量以检验各组方差是否相等,该检验独立于正态的假设。若通过方差齐次性检验,则运用 ANOVA检验和 LSD 多重比较方法相结合方式来检验单因素多水平间的绩效差异性;对因变量通过正态检验但未通过方差齐次性检验的情况,研究考虑优于 F 统计量且更稳健Brown-Forsythe 或 Welch 均值检验法,但是 Brown-Forsythe 方法只在 F 分布的基础上对自由度做了校正,而 Welch 法在 F 分布的基础上对自由度和 F 值均进行了校正,故研究在此选择 Welch 均值检验方法,对应的多重比较方法则选择未假设方差齐性的 DunnettT2。至此,研究根据观测变量在不同因素水平下的正态性满足情况和方差齐性满足情况,界定了每种情况下理应采用的多样本假设检验方法及多重比较方法,如表 5-1 所示。

检验方法确定后,分别以上市零售企业商业模式类型/商业模式五维度为因素,以绩效因子得分及财务指标/企业绩效因子得分变量作为观测变量(因变量),结合适宜的检验方法,考察单因素多平下的企业绩效差异性是否达到统计显着性。并结合多重比较结果中因素多水平下各因变量的均值差来进一步总结归纳检验结果中未被发现的规律。

5.2 零售商业模式绩效差异性分析

本节选取至少被两家企业所采用的 18 种上市零售企业商业模式类型为因素,以绩效指标 Xi和绩效因子得分 Fj为观测变量,进行绩效差异性分析。

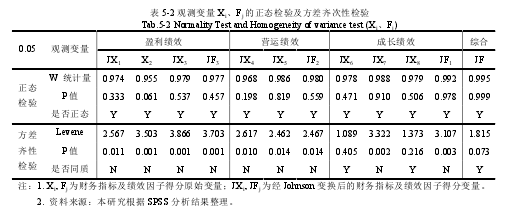

经对至少两家企业所采用的商业模式对应资料中的 Xi,Fj进行 S-W 正态检验结果显示,除 X2之外的其它绩效变量的 W 统计量对应 P 值均小于显着性水平 0.05,即未通过正态检验。然而,对未通过正态检验的变量进行 Johnson 变换后再次进行正态检验的结果是:均服从正态分布。理论上下一步应对每个商业模式类型下的绩效变量进行正态检验,但由于每组样本企业数很小,在 2 个到 5 个之间,故对每组下的因变量进行正态检验没有太大意义(实际上,对企业数在 3 家以上的商业模式组进行正态检验的结果是满足正态分布要求的),且统计意义上 ANOVA 对单因素多水平的正态性要求并不高,故研究假设所有 18 组商业模式的对应观测变量均服从正态分布。由方差同质性 Levene检验结果可知,X6、X8、F 三个变量的 Levene 统计量显着性水平均大于 0.05,而其他变量的 Levene 统计量显着性水平均小于 0.05,故判定除 JX6、JX8、JF 之外的其他变量均未通过方差同质性检验。故在下面研究中,通过方差齐性检验的三个变量(X6,X8,JF)采用单因素方差分析法结合 LSD 多重检验方法进行检验;而其他变量采用 Welch 检验和 Tamhane’s T2(m)多重比较方差分析相结合的方式进行检验(如表 5-2 所示)。

5.2.1 零售商业模式对盈利绩效的影响

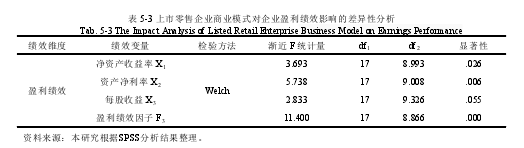

由于盈利绩效变量(X1,X2,X3,F3)在不同上市零售企业商业模式类型下的方差未通过齐次性检验,故在此选择均值相等性的键壮性检验 Welch 方法。以上市零售企业商业模式类型变量作为因素,分别以净资产收益率 X1、资产净利率 X2、每股收益 X3和盈利绩效因子 F3作为观测变量,考察不同上市零售企业商业模式间的盈利绩效差异是否达到统计显着性,分析结果如表 5-3 所示。

Welch 检验的结果表明,在反应上市零售企业绩效的三个指标中,由 X1、X2、F3的渐近 F 统计量分别为 3.693、5.738、11.400,P 值分别为 0.026<0.05、0.006<0.05、0.000<0.05,可知,在置信度为 95%的情况下,商业模式差异性对净资产收益率 X1、资产净利率 X2、盈利绩效因子变量 F3均有显着影响;而 X3的渐近 F 统计量较小,对应 P值为 0.055>0.05,因而在置信水平为 95%的前提下,商业模式的不同对每股收益 X3的影响不显着。但仍有 94.5%的可信度。总体来看,采用不同商业模式类型的上市零售企业的盈利水平有显着差异。

该研究结论与项国鹏(2013)基于顾客价值而进行的上市零售企业商业模式间绩效差异性分析结果一致:零售商业模式是上市零售企业盈利绩效差异性的驱动要素[62]。由此可见,基于“价值创造”和基于“顾客价值主张、传递和实现”的商业模式类型划分方式对“商业模式与零售企业盈利绩效关系”的研究结论并无差异。同时,该研究结论证实了一个好的商业模式很大程度上体现在盈利能力或盈利模式的优越性上,亦诠释了商业模式的本质是创造价值并赚取利润的商业逻辑。商业模式是价值的源泉,能影响企业价值创造和获取的可能性,亦能解释部分企业优于其他竞争对手的本源[41]。

5.2.2 零售商业模式对营运绩效的影响

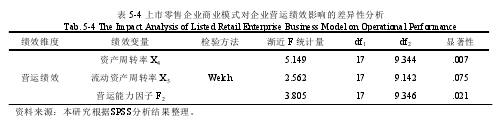

企业营运绩效可通过资产周转率 X4、流动资产周转率 X5两个财务指标来体现,总体运营绩效主要通过营运能力因子 F2来体现。由于这三个运营绩效变量在不同上市零售企业商业模式中的方差未通过齐次性检验,故在此选择均值相等性的键壮性检验Welch 方法:以商业模式类型为因素,分别以 X4、X5、F2为观测变量,来观测营运绩效在上市零售企业商业模式类别中的均值差异性。

Welch 检验的结果表明,X4、F2的渐近 F 统计量分别为 5.149、3.805,P 值分别为0.007、0.021,均小于临界值 0.05,故拒绝原假设,认为商业模式类别无论是在资产周转率 X4还是反应综合盈利能力的营运绩效因子 F2均存在显着差异;而流动资产周转率X5的 F 统计量为 2.562,相应显着性水平为 0.075 大于临界值 0.05,在置信度为 95%的情况下接受原假设,若提高显着性水平,在置信度达到 92.5%时可拒绝原假设,认为商业模式差异性会对企业的流动资产周转率的影响显着。总体来看,采用不同商业模式类型的上市零售企业的营运水平有显着差异。

项国鹏(2013)与本文的研究成果相互补充,其研究中在营运绩效维度的指标选择上有考虑存货周转率和固定资产周转率,研究结果表明,不同商业模式间的库存周转率没有显着差异,而固定资产周转率存在显着差异[62],但却未从总体上考虑不同商业模式间的营运绩效差异性。而本研究证实了商业模式是上市零售企业营运绩效差异性的驱动要素,并证实了商业模式营运性概念:商业模式是由为企业创造价值的每一经济活动所构成的营运系统,企业可通过企业战略方向、交易内容、治理框架、运营结构等营运系统要素的调整来提高企业资产利用效率和效益,进而保持和提高企业竞争优势。

5.2.3 零售商业模式对成长绩效的影响

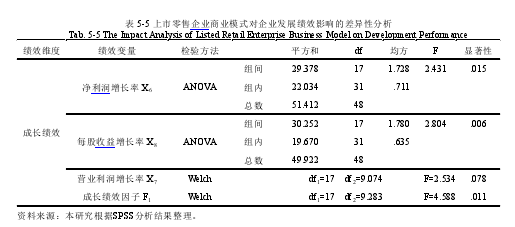

研究中主要通过净利润增长率 X6、营业利润增长率 X7和每股收益增长率 X8来反应上市零售企业的成长绩效水平,用成长绩效因子 F1来反应其综合成长绩效水平。由于X6、X8在不同上市零售企业商业模式中的方差齐次,故针对这两个变量采用 ANOVA 方法;而 X7、F2通过了方差齐次性检验,故在此选择 Welch 方法。

ANOVA 的检验结果表明,在置信度为 95%的情况下,净利润增长率 X6及每股收益增长率 X3所对应的 F 统计量分别为 2.431、2.804,对应的显着性水平为 0.015 和 0.006均小于临界值 0.05,由此可判定 X6和 X8均对零售企业成长绩效产生显着影响;Welch检验结果表明,营业利润增长率 Welch 统计量为 2.534,对应的显着性水平为 0.078>0.05,接受原假设,判定 X7对零售盈利绩效没有显着影响,但若提高显着性水平,在置信度达到 92.2%时可拒绝原假设;而成长绩效因子的 Welch 统计量为 4.588,对应 P 值与显着性水平的关系为 0.011<0.05,可判定盈利绩效因子 F1对零售盈利绩效有显着影响。总体来看,采用不同商业模式类型的上市零售企业的成长绩效水平有显着差异。

项国鹏(2013)与本文无论在零售企业绩效指标的选择上还是研究结论上均一致[62]。

但是该研究还是没有综合考虑不同上市零售企业商业模式间成长绩效的差异性,而本研究使用成长绩效因子作为观测变量,证实了零售商业模式是零售企业成长绩效差异性的驱动因素。正如 Magretta(2002)所说,拥有一个能在未来承诺利润的商业模式对企业来说是必要的[92]。由此可见,商业模式本身不仅关注企业的“蓄利”能力,更关注企业“持续蓄利”能力,一个好的商业模式应具备成长性并可成为企业持续盈利的解决方案。

5.2.4 零售商业模式对综合绩效的影响

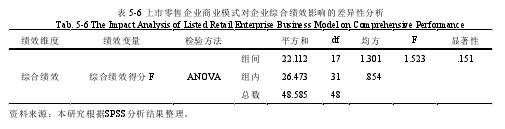

由于综合绩效得分 F 变量在不同上市零售企业商业模式中的方差通过齐次性检验,故选择 ANOVA 方法。以商业模式类型为因素,以 F 为观测变量,来检验上市零售企业商业模式类别是否对零售企业的综合绩效水平产生显着影响。

方差分析的结果显示,综合绩效得分的F统计量为1.523,对应P值为0.151>0.05,说明综合绩效水平在不同上市零售企业商业模式间均值差异不显着。由此不难发现,即便商业模式是上市零售企业盈利绩效、营运绩效和成长绩效差异性的驱动因素,但并不代表商业模式是企业综合绩效差异性的显着驱动因素。这也反应了本研究从不同企业绩效维度来测量商业模式绩效差异性的合理性。

5.3 零售商业模式各维度绩效差异性分析

本节将分别以顾客细分类型(C)、经营多元化类型(D)、区域扩张范围(R)、治理结构(G)和供应商伙伴关系(S)类型 5 个商业模式要素为因素,以绩效因子得分变量 Fj(出于减少分析复杂性的考虑,没有再考虑 Xi),来研究零售企业绩效差异性。

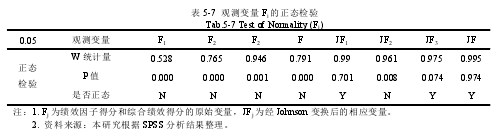

首先,对样本总体的观测变量 Fj分别进行正态检验。检验结果显示,Fj的原始资料W 统计量分别为 0.528、0.765、0.946、0.791,P 值分别为 0.000、0.000、0.001、0.000,均小于临界值 0.05,故判定 Fj变量的原始资料均不服从正态分布。经正态变换后,F2观测变量的 W 统计量对应 P 值为 0.008,仍小于 0.05,不服从正态分布;而经数据变换后的 F1、F3和 F 均通过了正态检验(如表 5-7 所示)。

5.3.1 顾客细分类型绩效差异性

(1)研究方法确定

首先,检验 Johnson 变换后的因变量在不同顾客细分类型下是否均服从正态分布。

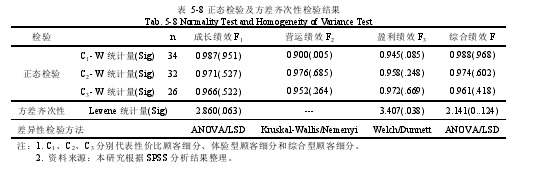

F1、F3、F 在每组下的 W 统计量对应 P 值均大于 0.05,而 F2在 C1组下的 W 统计量对应P 值小于 0.05,故判定 F1、F3和 F 通过正态检验,F2未通过正态检验;然后,对通过正态检验的 F1、F3和 F 三个变量进行方差齐性检验。由表 5-8 可知,三个变量的 Levene统计量分别为 2.860、3.047、2.141,各自对应的 P 值与置信水平 0.05 比较的结果为:0.063>0.05、0.038<0.05、0.124>0.05,由此可知,F1和 F 在不同顾客细分类型下的方差同质,而 F3的方差不同质(如表 5-8 所示)。

基于以上检验,研究选择 One-Way ANOVA 分析方法来分析每种顾客细分类型下的成长绩效 F1和综合绩效 F 的差异性;选择 Welch 统计量来分析同因素不同水平下的盈利绩效因子 F3的差异性;选择 Kruskal-Wallis H 检验方法进行因素不同水平下的营运绩效 F2差异性。

(2)差异性研究

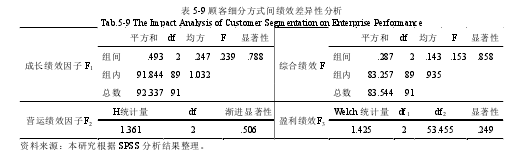

以顾客细分类型C为因素,并分别以成长绩效因子F1、营运绩效因子F2、盈利绩效因子F3、综合绩效得分F为观测变量(因变量),考察不同顾客细分类型下的企业绩效均值或分布的差异性是否达到显着水平。

由上表5-9的多样本假设检验结果可知,成长绩效因子和综合绩效因子的F统计量对应P值均大于临界值0.05,故判定成长绩效和综合绩效在不同顾客细分类型下的差异不显着;由营运绩效因子的H统计量近似服从自由度为2的卡方分布,H统计量为1.361,对应的渐近显着性水平为0.869>0.05,可知营运绩效在不同顾客细分类型上的分布没有明显差异;由盈利绩效因子对应的Welch统计量的显着性水平0.249>0.05,判定不同的顾客细分方式对盈利绩效水平没有显着影响。即采用性价比顾客细分、体验型顾客细分和综合型顾客细分的企业群组间成长绩效、营运绩效、盈利绩效和综合绩效的均值或分布状况的差异性不显着。

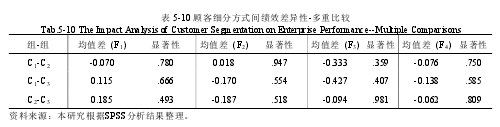

由上表5-10多重比较结果可得出以下描述性统计结论:1)虽然目前以注重体验客户为营销对象的零售企业的盈利能力稍弱于采取综合型顾客细分的企业,但却伴随着相对最佳的企业成长绩效。这说明了注重客户体验的零售企业群具备很强的发展潜力,同时也体现出企业在营销中注重客户体验的重要性。2)综合型顾客细分企业群的营运绩效水平、盈利绩效水平和综合绩效水平均较好,但成长绩效最差。这说明兼顾两种顾客而经营的企业群普遍有着较好的经营管理能力和短期获利能力,但是这并能成为其未来竞争力获取的保证。3)以注重性价比客户为营销对象的企业无论哪种绩效水平都相对较差。这说明,以薄利多销为盈利模式的零售企业的并不能通过规模经济的获取而获得更佳企业绩效,规模经济理论相比之下更适用于生产制造类企业。与项国鹏(2013)“薄利多销为大多零售企业所获取,有助于企业规模经济的获取和不俗绩效的实现”的研究结论相悖[62]。

结合以上检验结果,研究在此做进一步探究。由三种顾客细分类型的绩效水平在统计上并不存在显着差异可知,不管企业的销售或服务对象是谁,亦不管企业是靠薄利多销还是靠提升体验附加值等盈利,都可以获得期望的绩效。但是,描述统计结果能看出兼顾各类消费者的零售企业综合绩效最优却伴随着低成长绩效,注重性价比客户的零售企业综合绩效水平最差,而注重客户体验的零售企业的成长能力最佳。现如今,商品经济时代已经步入服务经济时代,正在迈向体验经济时代,也是零售商依靠体验致胜的时代。正如商界的那句经典:最简单但最难模仿的是服务,而服务带来的却是最直观的体验。“体验消费”时代的到来就是对“注重客户体验的零售企业可以获取高成长绩效而以注重性价比消费者为目标客户的零售企业绩效最差”的最好解释。

5.3.2 经营多元化类型绩效差异性

(1)研究方法确定

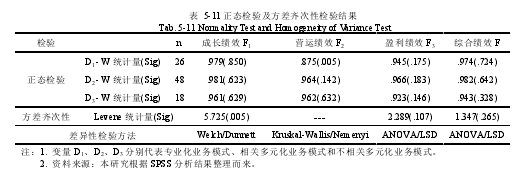

首先,检验各个绩效因子得分变量 Fj在不同经营多元化类型下是否均服从正态分布。由表下表 5-11 可知, F1、F3、F 在不同业态模式下的 W 统计量对应 P 值均大于临界值 0.05,所以判定成长绩效因子、盈利绩效因子和综合绩效服三个变量在每类型下均服从正态分布;而 F2在 R1组下的 W 统计量对应 P 值为 0.005<0.05,故判定营运绩效因子在不同经营多元化类型下并不全服从正态分布;然后,对通过正态检验的观测变量F1、F3、F 分别进行方差齐性检验。由 F3和 F 的 Levene 统计量对应 P 值均大于 0.05 可判定盈利绩效因子和综合绩效得分在经营多元化类型下的方差通过齐次性检验,而成长绩效 F1的 Levene 统计量对应 P 值小于 0.05,未通过方差齐次性检验(如表 5-11 所示)。

基于以上检验,研究决定使用 Welch 统计量对上市零售企业不同经营多元化类型间的成长绩效差异性进行检验,运用 Kruskal-Wallis 方法检验运营绩效差异性,运用One-Way ANOVA 检验盈利绩效和综合绩效的差异水平。

(2)差异性研究

研究把经营多元化类型 D 作为因素,分别以成长能力因子 F1、营运能力因子 F2、盈利能力因子 F3及综合绩效得分 F 作为因变量,考察不同经营多元化类型间的绩效差异是否达到统计显着性,分析结果如下表 5-12 所示。

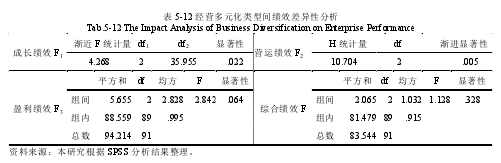

由上表 5-12 的多样本假设检验结果可知,成长绩效对应的渐近 F 统计量为 4.268,对应 P 值与显着性水平的关系为 0.022<0.05,故判定成长绩效在不同零售业态模式下均值差异性显着;营运绩效秩和检验的 H 统计量为 10.704,渐近显着性水平 0.005<0.05,故可判定营运绩效在不同的业态模式下的分布不相同或不完全相同;而 ANOVA 结果表明,经营多元化类型对零售企业的盈利绩效和综合绩效都不具有显着影响,与曹哲源(2010)和沈宁宁等(2012)的研究结论基本一致[86][93]。

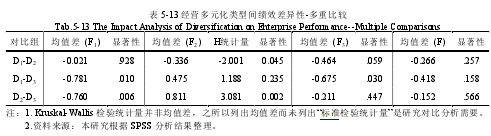

由上表 5-13 多重比较的结果可以看出:1)由 D1与 D3、D2与 D3的成长绩效因子均值差为负,且对应 P 值均小于 0.05,可以判定这两组业态模式间成长绩效均值差异显着,且采用不相关多元化业态模式的企业群组成长绩效更优;而 D1-D2均值差为-0.021,P 为 0.928,接近 1,说明采用专业化业态模式的零售企业与采用相关多元化业态模式的零售企业成长绩效水平相当,差异并不明显。2)D2组企业的营运绩效最优,且与 D1、D3的企业群营运绩效均有显着分布差异。专业化业务模式 D1营运绩效比不相关多元化模式 D3的要好,但差异不显着。这些结论与零售企业多元化不利于提高资产利用能力的观点相悖[93],实际上,相关多元化是有利于零售企业资产利用能力的提升,而只有不相关多元化才会削弱这部分能力。3)专业化业态模式 D1和不相关多元化业态模式 D3间的盈利绩效水平还是有差异的(均值差显着性水平为 0.030,小于临界值 0.05)。实践不相关多元化业态模式 D3的企业盈利能力最强,而实践专业化业态模式 D1的零售企业盈利能力最差,与赵泉午等(2010)和吴磊(2013)的研究成果“我国上市零售企业的单业态业态经营模式优于多业态经营模式,且多业态经营模式与企业绩效之间呈负相关关系”相悖[94-95]。4)综合绩效水平规律与盈利绩效规律雷同。采取不相关多元化业态模式企业的综合绩效最优,其次为相关多元化业态模式和专业化业态模式。

近年来关于多元化经营对企业绩效(价值)的影响研究结果有消极、中立和积极三种。本研究结果表明,对零售企业来说,不相关多元化经营虽不利于企业营运绩效的获取,但是却有助于企业获得最好的盈利绩效、成长绩效和综合绩效,而相关多元化则有助于企业经营绩效的提升,并获得次好的盈利、成长和综合绩效水平。这说明,我国进行不相关多元化的零售企业的营运管理能力落后于其自身发展步伐,这为这些企业增强自身综合管理和营运能力敲响警钟。同时,我国零售企业进入的不相关多元化领域包括房地产等产业,虽可带来高额盈利,但研究并不对此持绝对肯定态度,应该根据企业自身发展情况而定。正如赵泉午等(2010)认为引入新零售业态三年内会对企业绩效有负向影响[92],这就要求零售企业首先需把更多的关注点放在发展核心业务或相关业务上,增强企业自身核心竞争力,为企业拓展业务范围可能面临的短期亏损给予强有力支持,同时需在谨慎进行多元化业务选择的基础上预警企业自身管理和财务缺陷,以避免出现资金链断裂等不可逆转窘境。

5.3.3 区域扩张类型绩效差异性

(1)研究方法确定

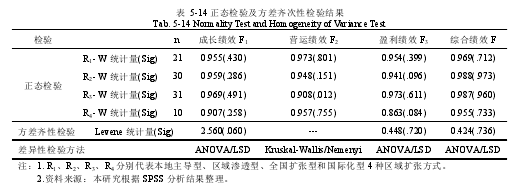

首先,检验各个绩效因子得分变量 Fj在不同区域扩张模式下是否服从正态分布:F1、F3和 F 在不同区域扩张类型下的 W 统计量对应 P 值均大于临界值 0.05,所以判定成长绩效因子、盈利绩效因子和综合绩效得分变量服从正态分布;而 F2在 M3组下的 W统计量为 0.908,相应的 P 值与显着性水平关系是 0.012<0.05,故认为盈利绩效因子并非在所有组下均服从正态分布。研究进一步针对 F1、F3和 F 三个观测变量进行方差同质性检验的结果显示,三个变量的 Levene 统计量对应 P 值亦均大于 0.05,可判定三个变量在不同区域扩张类型下的方差通过齐次性检验(如表 5-14 所示)。

基于以上检验结果,研究认为成长绩效 F1、盈利绩效 F3、综合绩效 F 三个变量具备使用 One-WayANOVA 分析进行检验的条件;而营运绩效因不服从正态分布,因而采用 Kruskal-Wallis 秩和检验方法。

(2)差异性研究

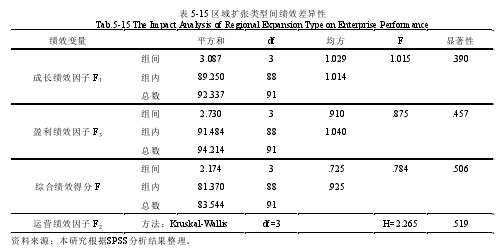

研究以区域扩张类型变量 R 作为因素,分别以成长能力因子 F1、营运能力因子 F2、盈利能力因子 F3及综合绩效得分 F 作为因变量,考察不同零售业态模式间的绩效差异是否达到统计显着性,分析结果如表 5-15 所示。

由上表 5-15 多样本假设检验结果可知,成长绩效因子 F1、运营绩效因子 F2、盈利绩效因子 F3和综合绩效得分 F 对应的 F/H 统计量分别为 1.015、2.265、0.875、0.784,相应的 P 值分别为 0.390、0.519、0.457、0.506,均大于临界值 0.05,这意味无法拒绝原假设 H0,所以应接受关于不同区域扩张方式下的成长绩效、营运绩效、盈利绩效甚至综合绩效均值/分布不存在显着差异的原假设 H0。

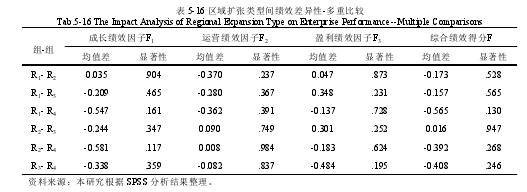

LSD 及 Tukey 多重比较的结果亦支持四种区域扩张范围间的成长绩效、营运绩效、盈利绩效和综合绩效并不存在显着差异性的结论,由任意两组间均值差对应显着性水平均大于 0.05 可知。但研究还是总结出以下结论:1)国际化型企业的成长绩效远远高于其它区域扩张型企业及平均值,全国扩张型企业其次。这表明走全国扩张和国际化道路的上市零售企业正处于乐观的成长阶段,有着良好的发展潜力。而本地主导型和区域渗透型企业的发展能力较弱,这可能由企业自身资源能力、需与市场饱和程度和新区域市场进入壁垒等所导致,对于这类企业来说,在本地市场需求相对饱和的状态下谋求进一步区域扩张是可选之路,也是一项艰巨任务。2)四种区域扩张类型的营运绩效水平从高到低依次为区域渗透型、国际化型、全国扩张型、本地主导型。其中区域渗透型、国际化型和全球扩张型企业的经营绩效差异不大,由此可见,两组企业的运营管理水平相似。而本地主导型企业与其他组的均值差较大,且运营绩效最差。3)从盈利能力维度来看,国际化型的零售企业盈利能力很高,本地主导和区域扩张型的零售企业其次,而全国扩张型企业的盈利能力最差,这或许因为处于该阶段扩张的零售企业耗费太多资源和精力于全国范围内的圈地上,而还无暇顾及对每块封地的切实运营上。4)走国际化道路的零售企业在经历本地主导型、区域渗透型和全国扩张性三个阶段的磨练和积累,具有着最高综合绩效水平。正在走全国扩张和区域渗透的企业正在蜕变,而那些局限于本地市场的零售企业综合绩效最差。这或许预示着这些企业要试图寻求对外扩张来提高企业综合绩效水平。

综合而言,上市零售企业的成长绩效、营运绩效、盈利绩效和综合绩效水平与企业的区域扩张能力成正相关关系:企业区域扩张范围越广,企业的各方面绩效水平就越佳。该结论与国际巨头零售企业的发展规律相符,亦与曹哲源(2010)的研究成果“跨区域扩张的企业绩效一般要优于在区域内运营的企业”基本相符[86],却与项国鹏(2013)的研究成果“零售企业在打造零售航母的过程中伴随着绩效水平的下降”恰好相反[62],可能的解释是本文研究和曹的研究都是基于实证研究结果得出的,而项的研究是基于主观臆断而做出的结论。一般而言,零售企业所进入市场的多样性、市场总量、市场购买力和文化差异等因素都会对上市零售企业的绩效产生显着影响[96]。同时企业资源基础理论也论证了资源能力才是企业扩张基础,而企业获得良好绩效是企业资源能力塑造的基础,由此可见,企业扩张实质上就是一个滚雪球的过程。这从一定程度上解释了为何国际化型零售企业具有较高的绩效水平,而本地主导型零售企业绩效水平较差。

5.3.4 治理结构类型绩效差异性

(1)研究方法确定

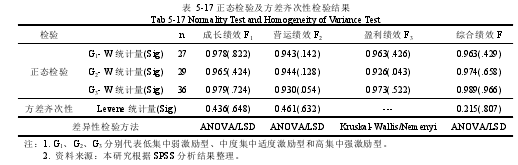

首先检验各个绩效因子得分变量在不同治理结构下是否服从正态分布:F3在 G2水平下的 W 统计量对应 P 值小于临界值 0.05,不全服从正态分布,因而针对盈利绩效使用非参数检验方法:Kruskal-Wallis 检验。F1、F2和 F 在不同治理结构下的 W 统计量对应 P 值均大于临界值 0.05,所以判定三个变量均服从正态分布。进而判定 F1、F2和 F的在不同治理模式下的方差齐次性,由 Levene 统计量分别为 0.436、0.461 和 0.215,相应 P 值分别为 0.648>0.05,0.632>0.05 和 0.807>0.05,故判定 F1、F2和 F 的在不同治理模式下方差同质,具备使用 One-WayANOVA 的前提条件(如表 5-17 所示)。

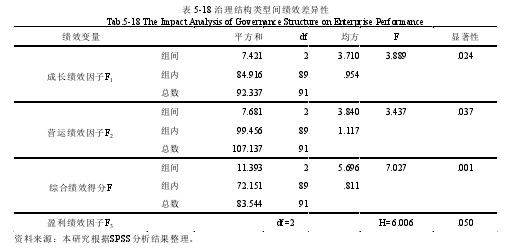

研究以治理结构变量 G 作为因素,并分别以成长绩效因子 F1、营运绩效因子 F2、盈利绩效因子 F3及综合绩效得分 F 作为观测变量(因变量),考察不同治理结构间的绩效差异是否达到统计显着性水平。

由上表 5-18 的多样本假设检验结果可知,F1、F2、F3和 F 四个变量的 H 统计量/F统计量分别为 3.889、3.437、6.006 和 7.027,对应 P 值与显着性水平的关系分别为0.024<0.05、0.037<0.05、0.050=0.05 和 0.001<0.05,故拒绝原假设 H0,说明不同治理结构类型下的成长绩效、运营绩效、盈利绩效和综合绩效之间存在显着性差异。

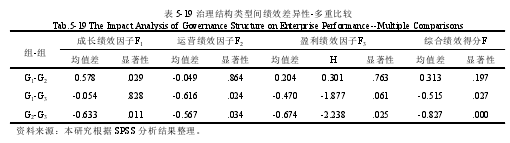

若要得到各组均数间更详细的信息,需进一步对不同组别进行均值的双重比较。由上表5-19多重比较的结果显示,并非任意治理结构间的绩效水平都有显着差异:1)高集中强激励治理结构类型G3和低集中弱激励型G1的成长绩效最优且两组的均值差对应P值为0.828,大于临界值0.05,差异性不明显;而中度集中适度激励型治理结构G2的成长绩效最差且与另外两种治理结构间的成长绩效水平存在差异。2)高集中度强激励治理结构类型G3的成长绩效最优且与另外两种治理模式有差异显着;而中度集中适度激励型G2与高集中强激励型治理模式G1成长绩效较弱且差异不显着。总体来看,可能存在股权集中度越高,零售企业经营绩效越好的规律(不能排除高管激励强度的交互作用)。3)高集中强激励治理结构类型G3组的盈利绩效水平最高,与中度集中适度激励型G2的成长绩效水平有显着差异;而G1与G2盈利绩效水平较弱,虽前者稍好于后者,但不显着。怀娜和马健(2008)以主营业务资产收益率(CROA)和净资产收益率(ROE)作为被解释变量,以L1和H5作为解释变量进行了相关研究,研究结果表明,L1和H5均与盈利性指标存在一元线性正相关,并与主营业务资产收益率进行二次曲线拟合得出较好的倒U性曲线[87],与本研究结论不尽相同。4)就三种治理结构下的综合绩效水平来看,高集中强激励治理结构类型G3的综合绩效水平最优,低集中弱激励型G1齐次,中度集中适度激励型G2最差。且G1和G2均与G3的综合绩效水平存在显着差异,而G1和G2间的均值差不明显。

综上所述,零售企业的成长绩效、盈利绩效和综合绩效水平与企业股权集中度水平和高管薪酬激励强度呈现“正U”相关性,而零售企业营运绩效水平与两者呈正相关关系,且采用高集中强激励治理结构的企业无论是在企业成长绩效、营运绩效、盈利绩效还是综合绩效水平上均表现最佳。采取高集中强激励治理结构的上市零售企业伴随着较低法人持股比例和独立董事比例,但管理层平均薪酬却非常高,表明这类企业注重集权的同时也注重管理层的薪酬激励,这或许更适合中国的国情。因为大股东利益和中小股东利益权利若可相互制衡,或许会因内部决策相悖、权力争斗等而削弱企业绩效。而若不能通过有效的股权激励来提高高管积极性的话,只能通过高薪酬来招揽人才。很早之前,Shleifer&Vishny et al.(1986)和Berle&Means(1932)的研究均支持股权集中有助于降低代理成本,相对于股权分散企业具有较好盈利能力和市场表现[87]。本研究并非强调股权集中越高就一定有益于企业绩效的提升,毕竟本研究所使用的样本中采用高度股权集中治理结构的零售企业的股权集中度均值仅为22.27%,但不可否认存在过度股权集中型企业会在信息不对称和缺乏外部权利制衡等情况下,只追求大股东利益而导致绩效劣于股权相对分散型企业绩效的可能。

5.3.5 供应商合作关系类型绩效差异性

(1)研究方法确定

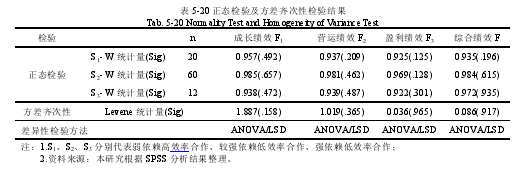

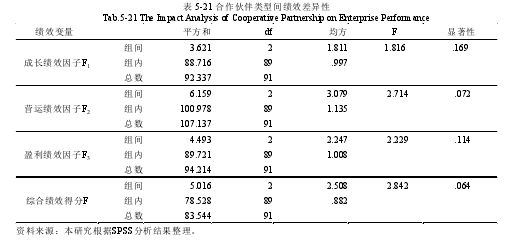

首先,检验各个绩效因子得分变量在不同供应商合作关系下是否服从正态分布。成长绩效 F1、运营绩效 F2、盈利能力 F3和综合绩效 F 在不同合作伙伴类型下的 W 统计量和 Levene 统计量相应的 P 值均大于 0.05,表明各变量既通过了正态检验也通过了方差齐次性检验。因此,研究选择 One-WayANOVA 方法检验不同供应商合作关系类型下的企业成长绩效、营运绩效、盈利绩效和综合绩效的差异显着性(如表 5-20 所示)。

(2)差异性研究

研究以供应商合作关系类型变量作为因素,分别以 JF1、JF2、JF3及 JF 作为因变量,考察上市零售企业不同供应商合作类型间的绩效差异是否达到统计显着性。

One-Way ANOVA 分析的结果表明,Fj四个变量的 F 统计量分别为 1.816、2.714、2.229、2.842,对应 P 值为 0.169、0.072、0.114、0.064,都大于 0.05,故接受原假设 H0,说明不同供应商关系类型下的成长绩效、运营绩效、盈利绩效和综合绩效均值之间没有显着差异(见表 5-21)。

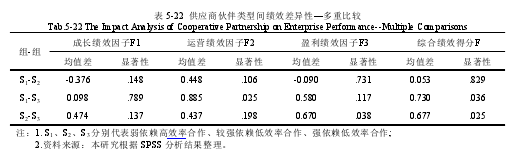

由表5-22对不同组别进行LSD多重比较的结果显示:1)不同供应商合作关系类型下的成长绩效之间没有显着差异。但采用较强依赖低效率供应商合作类型S2企业群的成长绩效最佳,而有着强依赖低效率合作关系S3的企业群成长绩效较差。2)运营绩效因子在弱依赖高效率合作关系S1和强依赖低效率合作关系S3下的均值差显着,且S1的运营绩效水平最高,S3的运营绩效最差。与各组的库存周转率高低判定结果一致。3)盈利绩效因子在强依赖低效率供应商合作类型S2和较强依赖低效率合作关系S3间存在显着差异,且S2的盈利绩效水平最高,S3的盈利绩效最差。4)强依赖低效率供应商关系S3与弱依赖高效率供应商关系S1和较强依赖低效率供应商合作关系S2的综合绩效水平均有显着差异,而S1和S2的综合绩效均值差异不显着,并且S1与S2的综合绩效得分都较高,而S3的综合绩效水平最差。

综合以上分析,研究发现,采用不同供应商合作关系类型的零售企业在运营、盈利和综合绩效方面都表现出显着差异性。其中,对供应商依赖性较强的企业群的成长绩效、盈利绩效最佳,且在运营能力和综合绩效方面表现较好。采用弱依赖性供应商合作类型的企业群在运营绩效和综合绩效方面表现最佳,且在成长和盈利绩效方面表现良好,说明这类企业的客户需求旺盛、销售状况很好。总体来看,建立弱依赖性伙伴关系和较强依赖伙伴关系的企业群的综合绩效水平相当且较好,而对供应商依赖性很强的零售企业群的各类绩效水平均最差且远低于平均值。这说明,零售企业对供应商的依赖性要适度,过强会对零供质量产生负面影响。进一步研究也发现 JF 与 SP5间总体存在JF=-1.391SP5+0.304 的显着负相关关系。该结论与王珊珊(2009)的实证研究成果:主要供应商采购比例与企业绩效正相关相悖[97]。当然该研究承认只有与企业合作 4 年及以上供应商数量才能显着促进零售企业绩效,很好的佐证了供应商关系稳定性可促进企业业绩提高的观点。根据过强依赖会削弱企业绩效的观点,一些企业可能会考虑在减弱对供应商依赖性的同时增强自身讨价还价能力,认为这可以为企业带来“成本优势”。实际上并非如此。零售商买方势力对零供关系质量及零售企业绩效的影响更像一种“零供博弈”,从短期和长期角度来看,分别产生正向和负向影响作用[98]。由此可见,企业若想获得持续可发展的供应商合作关系,要对该关系拿捏得当。