第 3 章 企业连续自愿披露社会责任意愿对权益成本影响的实证分析

3.1 研究假设

根据信息不对称理论,企业经营者可以掌握企业经营过程中的全部信息,而作为股东的企业投资者却不能完全掌握.很多时候,一些高于行业社会责任履行情况和社会责任绩效平均水平的企业根本得不到应该有的回报,这是因为,掌握全部信息的企业不积极主动的对社会责任方面的信息进行及时的披露,而投资者只可以依据全体平均社会责任履行状况来对企业的筹资进行反应,这不但会使交易的股票数量减少,还会使购买股票所愿意支付的金额降低.为了消除这种信息不对称,企业会尽可能的把自己履行的社会责任信息传到外界,其中最主要的是对股东和潜在投资者进行积极信息的传递,从而增强投资者的信心,也利于股票市场流动性的增强.

一般情况下,投资者可以通过企业对外提供的社会责任信息对企业生产经营活动中的各项收益以及所面临的风险等情况进行详细的了解.对企业的详细了解可以减少投资者对企业未来的不确定性,也可以以此为依据做出合理的投资决策.同时,企业积极主动的对外提供其履行社会责任的情况,可以有利于利益相关者对企业的了解,从而认同企业的发展,更有利于双方进行进一步的交流和合作,因此,实际上社会责任信息披露也是企业保护利益相关者利益的一种方式.由此可知,在上市公司中对企业社会责任信息进行披露是十分有益的,它不仅可以保护利益相关者的基本利益,增强投资者的信心,还可以降低信息不对称,减少权益资本和交易成本,最终确保企业可以稳定的发展.

由于信息不对称的存在,企业管理者拥有企业经营和管理的全部信息,而其他的利益相关者并不能获得全部信息,企业的投资者完全依赖企业发布的信息来进行投资决策,企业定期向利益相关者发布财务信息和与企业相关的非财务信息,其中包括社会责任信息.企业公布的信息越少,外部的利益相关者就越难了解企业本身的经营及发展状况,从而增加了对企业未来盈利能力及经营水平风险的风险补偿.

因此企业可以通过发布企业社会责任信息,增加利益相关者所获得的信息量,增加利益相关者对企业更深入全面的了解,从而降低利益相关者的风险补偿,降低企业权益成本.同时,企业向外部公布社会责任信息,无疑是向其利益相关者传递利好的信息,使外部投资者认为该企业是注重可持续发展的,在没有重大事件或者不可抗力的影响下,企业是会长期稳定发展下去的.这样的信息无疑会使投资者的信心大大增加,企业也可以使其筹资能力得到增强,从而使权益成本得到降低.

基于上述分析,提出以下假设:假设 1:相较于从未披露社会责任信息的企业,连续自愿披露社会责任信息的企业可以使权益成本更低.

3.2 样本选取及数据来源

3.2.1 样本选取

(1)连续自愿披露社会责任意愿的样本选择.以 2012 年和 2013 年沪深两市发布企业社会责任信息的企业为初始样本,根据以下条件进行筛选:首先,剔除沪深交易所中需要强制对社会责任进行披露的上证"公司治理板块"和深证 100 指数中的上市公司;其次,在自愿披露社会责任信息的上市公司中剔除 ST 公司和数据不全的企业;再次,由于权益成本的估算过程中需要分析师预测数据,因此剔除分析师预测数据缺失的企业样本;最后,选取 2012 年和 2013 年连续两年自愿披露社会责任报告的 86 家企业作为研究样本(以下简称自愿样本).

(2)配对样本的选择.在 2012 年和 2013 年两年未披露企业社会责任报告的上市公司中,选取与上述连续自愿披露社会责任报告的企业行业相同、规模类似的 86 家企业作为配对样本,并对配对样本进行 T 检验.如表 3-1 所示,在控制行业的条件下,选择规模类似的企业作为配对样本,检验结果 t 统计量的 sig 值为 0.964,表明自愿样本和配对样本之间不存在显著差异,通过 T 检验.由此,自愿样本与通过 T 检验后的配对样本共计 172 个作为本文的研究样本.

3.2.2 数据来源

本文样本数据来源于国泰安金融数据库,瑞思数据库.研究过程中所使用的软件为 Excel 2003 和 SPSS17.0,采用多元线性回归的方法进行研究.

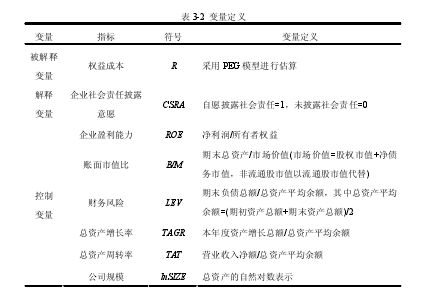

3.3 变量定义

3.3.1 被解释变量

被解释变量为权益成本,用 R 表示.综合第 2 章介绍的估算模型以及对各个模型的评价,本章采用估算权益成本的模型为 PEG 模型,具体表示见式 3-1.式中,R 表示权益成本,eps1表示股票 1 年后每股盈利预测值的平均值;eps2表示 2年后每股盈利预测值的平均值;P0表示当年末股票市价.

3.3.2 解释变量

解释变量为企业社会责任披露意愿,用 CSRA 表示.将该变量设定为虚拟变量,其中自愿对企业社会责任进行披露的样本取值为1,未披露社会责任的样本取值为0.

3.3.3 控制变量

(1)企业盈利能力.投资者进行投资就是希望获得回报,若企业盈利能力较差,不能使投资者获得相应的投资回报,会使企业再融资的难度加大,使权益成本上升.而如果企业盈利能力越高,会提高外部投资者对企业的信任,从而吸引更多的投资者将资金投入企业.Lang 和 Lundolm(1993)在研究企业的信息披露质量与盈利能力的关系时,认为信息披露质量与盈利能力显著正相关[43].因此企业盈利能力是大多数投资者在选择投资企业时首要考虑的一个因素,在研究企业社会责任信息披露对权益成本的影响时,应该将盈利能力作为重要控制变量.本文假定企业盈利能力与权益成本负相关.

(2)账面市值比.账面市值比指企业期末资产总额与市场价值的比值.Fama 和French(1997)认为企业的账面市值比较高,表明企业的股票价格被资本市场所低估,企业的经营状况不理想,从而权益成本会较高[44].因此本文假定账面市值比与权益成本正相关.

(3)财务风险.财务风险是影响企业权益成本的重要因素,财务风险衡量了企业的负债水平.当企业的负债水平较高时,代表企业所筹集的资金中,依靠债权人投资的比重较高,而企业负债不仅需要按期向债权人支付相应的利息,并且需要到期偿还本金,因此相对于权益融资而言,企业债务融资所面临的财务风险越大,股东所要求的风险报酬也会相应的提高,权益成本也会上升.Fama 和 French(1997)的研究也证实了在公司所有的资产中,若靠借款或者发行债券筹集资金所占比重较大,那么企业要通过发行股票进行融资的成本就越大[44].本文假定企业负债所占比重较多,则企业的权益成本就会越大.

(4)企业发展能力.Gebhardt, Lee 和 swaminathan(2001)认为自企业成立以后,企业的发展就会有一定的周期,处于不同发展周期的企业所面临的风险不同,因此处于不同发展阶段的企业,投资者所要求的风险补偿也不尽相同,发展能力好的企业股东对未来风险的预期较小,因此权益成本较低[45].评价企业发展能力的指标很多,本文采用总资产增长率作为衡量发展能力的指标,预计总资产增长率越高,企业权益成本越低.

(5)企业营运能力.总资产周转率主要用来衡量企业对其所有财产的运营管理能力,表明了企业在生产周期过程中资金周转的效率.一个企业的资产周转率越快,则表明该企业对其资产的利用率就越高,企业资金的流通速度就快,回收资金的速度也快,从而降低企业未来经营过程中的不确定性,股东所要求的风险补偿就会降低.国外学者 C.S,Agnes Cheng(2006)认为企业的总资产周转率越低,企业经营效率高,权益成本就较低[46].因此本文假定企业总资产周转率越高,会使企业的权益成本得到降低.

(6)公司规模.在研究权益成本的影响因素中,几乎大多数的研究都将公司规模作为控制变量.一般来说,在成熟的资本市场中,企业规模越大,越可以实现规模效应,经营能力和抗风险能力就越强,并且大公司的公司治理较为规范,更容易在资本市场上得到股东的认同,相较于小公司,规模大的公司股票流动性较好,权益成本也较低.但是我国作为新兴资本市场的国家,资本市场中的投资者更热衷于跟风炒作小股盘,使规模较大的企业实际价值被低估.因此在我国的股票交易市场中,规模小的公司股票反而受到市场青睐,可以拥有较低的权益成本.基于上述分析,本文假定企业规模与权益成本正相关.各变量定义如表 3-2 所示.【1】

3.4 模型构建

本章主要运用多元线性回归分析的方法,对企业在连续自愿对社会责任信息进行披露的情况下,是否依然可以持续降低权益成本进行实证研究.以权益成本为被解释变量,企业连续自愿披露社会责任意愿为解释变量,企业盈利能力、账面市值比、财务风险、总资产增长率、总资产周转率和公司规模为控制变量,建立回归模型,如公式 3-2 所示.R= β0+β1CSRA+β2ROE +β3B/M +β4LEV +β5TAGR +β6TAT+β7lnSIZE +ε (3-2)式中,β0代表常数项,βi代表第 i 个因素的回归系数,ε 代表随机误差项,各变量定义见表 3-2.

3.5 实证结果分析

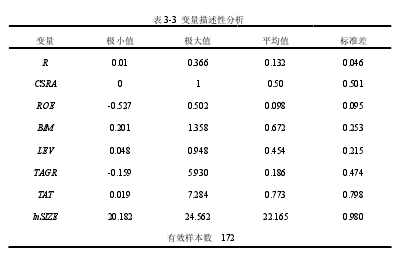

3.5.1 描述性统计分析

对模型各变量进行描述性统计分析,结果如表 3-3 所示.【2】

由表3-3可以看出,权益成本R的最大值为0.366,最小值为0.01,平均值为0.132,证明上市公司中各公司权益成本相差较大.由于本文研究样本是连续自愿披露社会责任报告与连续两年从未披露社会责任报告的企业配对研究,因此是否自愿披露的样本均值为 0.5,各占 50%.企业盈利能力 ROE 最大值为 0.502,最小值为-0.527,平均值为 0.098,说明各企业的盈利能力参差不齐,相差悬殊.企业账面市值比 B/M最大值为 1.358,最小值为 0.201,平均值为 0.672,表明从整体来看,我国上市公司的股票价值被高估.资产负债率LEV最大值为0.948,最小值为0.048,平均值为0.454,说明各企业的负债水平相差很大.企业总资产增长率 TAGR 最大值为 5.93,最小值为-0.159,平均值为 0.186,表明上市公司整体的发展能力不高.企业总资产周转率TAT 最大值为 7.284,最小值为 0.019,平均值为 0.773,表明整体的运营能力不高,资金的使用效率偏低.资产规模自然对数 lnSIZE 最大值为 24.562,最小值为 20.182,平均值为 22.165.