第三章 采购成本内部控制与上市公司绩效相关性的理论分析

成本领先战略是管理专家迈克尔。波特提出的三大竞争战略之一。

随着时代的发展,市场的竞争,降低采购成本确实能够成为提高企业竞争实力的一项重要措施。采购服务能否适应企业经营发展需要,实现服务与成本间优化均衡,就成为决定企业经营绩效的重要力量。过高的采购服务水平会提升企业采购成本,影响企业盈利水平。

下面从三个方面对采购成本内部控制与上市公司绩效的关系进行理论分析。

3.1我国上市公司采购成本内部控制失效的现状

一般来说,企业投入各项资源进行内部控制系统的建立和完善,其最终目的都是为了完成内部控制的最终目标。因此,从本源的角度看,内部控制的有效性是针对控制目标的完成程度而言的。具体来说,内部控制有效性就是指内部控制为相关目标的完成提供的保证程度或水平。而采购成本内部控制作为其中重要的环节,自然与企业内部控制目标和企业绩效息息相关。

上市公司作为信息公开透明的企业,大部分都建立了内部控制制度。但是一个组织建立了规范完整的内部控制系统,并不意味着它在日常经营活动中能够得到不折不扣的贯彻和执行。目前,我国上市公司采购成本内部控制方面存在明显漏洞,像有章不拘,有法不依,缺乏监督,无法落实等。使上市公司内部控制执行力度明显弱化,失去了本身效力,表现在以下几个方面:

(1)经营失败

内部控制体系构建的最基础目标便是为上市公司持续经营提供必要的支持,以构成其可持续发展的源动力。公司采购成本内部控制的不完善和执行力度低下,导致公司竞争力下降,经济效益下滑,最终导致公司经营的失败。目前,我国一些上市公司经营绩效低,公司整体市场竞争力不强已成为不争的事实。例如银广夏公司的财务舞弊事件,中航油新加坡公司的期货投资巨亏事件等。这些事件都表明,公司采购成本内部控制失效导致的经营失败已然成为许多上市公司不得不面对的难题。当公司采购成本内部控制无法为上市公司的可持续经营提供,甚至直接导致公司经营失败时,我们不得不对公司采购成本内部控制的有效性进行深刻的思考。

我们举例拿银广夏公司来说,该公司在原材料购买方面都是整数吨位数量,金额及数量巨大,比如一次购买上千吨的生姜等产品,造成库房饱和和积压,严重地整个厂区都盛不下。

该公司由此开始了造假行为。财务造假先从购入原材料这一源头幵始。首先,该公司人员董某虚构了三家单位,包括北京某某商贸有限公司、北京市某某发展有限公司、北京市某某实用科学技术研究所,这三家单位作为天津广夏的原材料提供方,虚假购入萃取产品原材料蛋黄粉、姜等物,增加了采购成本。同时采用不法手段购买了发票、汇款单、银行进账单等相关原始票据,从而伪造了这几家采购单位的销售发票和天津广夏发往这几家单位的银行汇款单,做到所谓的“买卖真实存在”,从源头上开始做假。

第二步是通过原材料的购入,来到产品的售出环节。

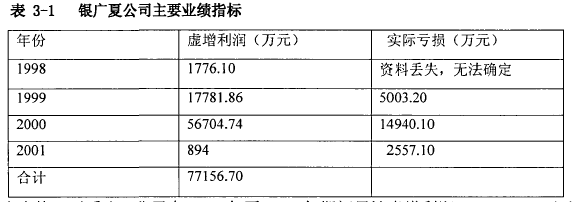

深圳某会计师事务所审计了该公司虚假的年度财务报表后,同时并入银广夏公司年报,并向社会发布。投资者从年报中了解到,银广夏公司向社会发布的虚假净利润高达12 778. 66万元。具体可见如下表格:【1】

由表格可以看出,公司自1998年至2001年期间累计虚增利润77 156. 70万元,需要指出的是:由于主要控股子公司天津广夏1998年及之前年度的财务资料丢失,无法确定其利润是真是假。

我们仔细分析一下银广夏的购销环节,从原材料购进到生产、销售、出口等环节,公司伪造了全部单据,理论上盈利,实际上亏损,采购成本内部控制弱化,最终导致经营失败。

(2)会计信息失真

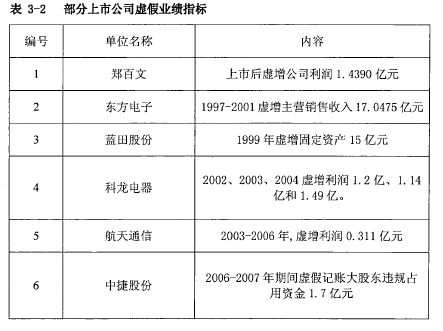

目前,我国上市公司会计信息严重失真,各种会计造假案层出不穷,是公司采购成本内部控制失效的又一显着体现。许多上市公司实际上连年亏损,但为了保住继续上市的壳资源,不惜使用各种各样的财务手段来进行财务造假。具体可参照下表:【2】

从数据可以看出,上市公司采购成本内部控制水平低下,会计信息失真现象的频发导致投资者无法真实知晓上市公司的财务状况,严重影响了上市公司的诚信问题,进而导致资本市场运行的低效率。

(3)公司高管违法违规现象时有发生

目前,我国上市公司高管违法违规想象已成为影响我国上市公司发展的一个重要问题。原因就是上市公司没有形成良好的权力制衡机制,导致公司管理层凌驾于公司采购内部控制至上,不能科学合理地做出正确的经济决策。像2004年,中航油新加坡公司因为石油衍生品期权交易失败造成的巨额亏损而向法院申请破产保护,原因就是中航油新加坡公司的总裁陈某某擅自决定公司从事风险极大的石油衍生品期权采购交易。关于此项投机交易,中航油新加坡公司的股东中航油集团是明令禁止的,国家相关法律法规也明确规定国有企业的期货采购交易只能限于从事套期保值业务。

(4)资产流失严重

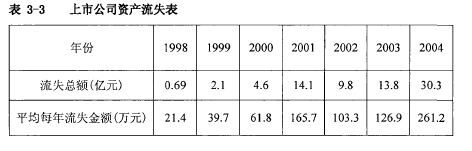

上市公司监督约束机制的匿乏,导致己有的内部控制条文不能得到有效的实施,影响到内部控制职能的发挥。比如,有的公司管理层挥霍浪费,导致公司出现巨额亏损;有的公司不能按照内部控制系统中关于财产物资的相关规定有效开展内部控制活动,导致财产物资内部控制管理薄弱,采购,运输,付款等职责不明确,不按采购成本内部控制的相关规定严格办理,导致公司资产管理混乱,资产流失严重。具体可参照下表:【3】

从表3-3可以看出,金额逐年递增,数据触目惊心。