���������¸���ʡũ����ڷ�չ��ũ�������г���չ��״

����4. 1����ʡũ����ڷ�չ��״

����4. 1.1����ʡũ����ڹ�ģ

����(1)����ʡũ�����������״����

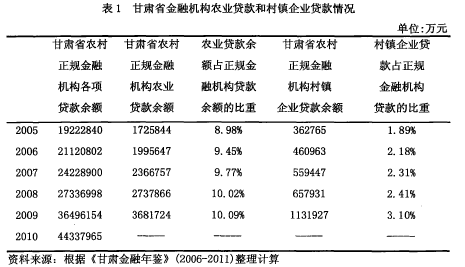

����Ŀǰ�ҹ�������ڻ�����Ҫ��ָ���й��������м�ܼ�����ɷ������ƵĽ��ڻ���,��һ�㷨��Լ��,���ܵ�ר�ŵ����м�ܻ�����ܡ�1999��,����ʡ����3400���������ҵ���м����֧��������2010��,�����ٵ�1708��,������1/2;��ũ��Ϊ������Ĺ�����ҵ���з�֧����Ҳֻ��ũ���ʽ�ij�ȡ��,���ǵ����ַ��պͳɱ�,����ũ������,����ṩ���ʽ�����;�����±�1���Կ�����2006��-2010���ڼ����ʡũ��������ڻ�����ũ���������ض���������,����ũҵ�������ռ��������ܶ���ش�8. 98%������10. 09%,��������ҵ�������ռ����ʡũ��������ڻ��������ܶ�ı��ش�1. 89%������3.1%������ 1. 31���ٷֵ㡣��Ȼũҵ�ʹ�����ҵ�ӽ��ڻ�����ô�������������,�����ӷ��Ȼ��������ڽ��ڻ����е�ռ������,ũ��������ڶ�ũ�巢չ֧���������Բ��㡣

����

����(2)����ʡũ���������ڷ�չ��״����

�������ҹ�ũ��,������ϵ������,ũ���ʽ���ì�ܽ�Ϊͻ��,�����г��ʽ����ϵ�ձ����:����ũ������г��ʽ��������,���ڷ�����Լ�,������ڻ�������Χ��խ,��������ũ��Խ��ڷ���ľ�����,����ì�ܵĹ����ϵ��Ȼ�ٽ���������ڷ�չ���������������Ϊ������ڵ���Ҫ����,�ٸ�ũ������������������������ͬʱҲ���ڷ��������������������֮��,��������Է�������ڼ�ܳ�Ϊһ������,���ԶԷ�������ڵ��о�����û��һ�����Ļ��ơ�

����һ���������ھ��й�ģ�����ʸߡ����մ���ص�,������ũ������˽��Ǯׯ��ũ�������������ʽ�����ڸ���ʡũ����Ҫ����ũ�弯�ʺ�ũ����������ʽ��ũ�弯��,��Ҫ����ũ�����,��������רҵ����Ҫ���ģ���ʽ�,������伯�ʵ����,�߷��ա�������,ũ�����ɱ���,���ij����ƻ���ũ���������ũ�������������,��Ҫ�ǻ���ũ��֮��������ϵ�����ֵ�ֱ�ӽ��,��һ�ֺܴ�ͳ���ձ��,��ģ�ϴ�Ľ��ڻ��

����ũ���������ڵĴ��ģ�������ʡ���ʽ������DZ�ڸ߷��յ�����ʹ�÷�������ھ���˫����,��Ȼ��һ���̶��Ͻ����ũ�������ѵ�����,Ҳ�ؿ���ũ���ȡ�ʽ����Դ����,Ϊũ�徭�õ��ڷ�������Խ����,���߷��ա��߳ɱ������ũ��������������ũ������ծ��ɱ�,���һ��п��ܴ���һЩ����������⡣�����ڵķ�չ,����ȱ�������ͼල,�������������Է���,��Ȼ����������,����Ϊ���÷�չ����DZ��Σ����

����4. 1.2����ʡũ�����Ч��

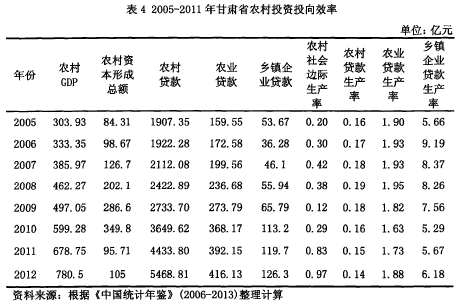

�������ڸ���ʡ���÷�չˮƽ�����ҹ�����ˮƽ,���ڷ���̶�Ҳ�ϵ�,�������ҹ�ũ����ڷ�չ�ձ黺�͵������,����ʡũ��Ľ�����ϵ�����д��Ż�������,������ϵ�������벻������Ч�ʵ����,�ʽ����еĸ�Ч�ʲ����ܽ�ʡ�ʽ���;�ɱ�,���ܴ������ľ���Ч�档��Ϊ�ƶ�ũ�徭�÷�չ����Ҫ����,ũ�����Ч�������ֵ�����

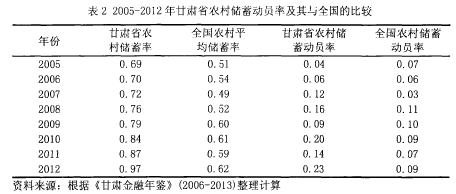

������ũ��������ũ��������ı����������Ĵ��Ա�ʷ�ӳũ����ڻ�������Ĵ����ʽ���������ʹ����ʽ�ת��Ч�ʡ���ũ�崢����ũ��GDP�ı������������ܴ������ܴ����ʷ�ӳũ���ʱ���������2��ӳ�� 2005-2012�����ʡ����ƽ��ˮƽ��ũ�崢�Ա�ʵıȽ����ơ�����������˿��֮·���ô����ƶ���,����ʡũ�徭�õõ����ٷ�չ,������������������,���������������������Ը���ȫ��ƽ��ˮƽ,����ũ�崢�Ա�����������ʽ,���и���ʡũ�崢�Ա��Ҫ����ȫ��ũ�崢�Ա��,���뵳���롢����Ժ�������ũ�彨����ش�ʩ�йء�����ʡ�����ҹ���������,���÷�չ������,�ҷ�չ����,,��ũ��,�൱һ���־���ѡ�����ʽ������Լ����ж����Ǵ�������,����˼������Ĵ���ʹ��ũ����ڻ�������ַ���ý���ְ��,�����ʽ�ת��Ч�ʵĵ��µ���ũ���ʽ������Բ���,�Ʊػ�Ӱ�������г���չ��

����

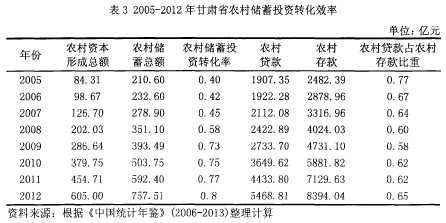

����ũ�崢��Ͷ��ת��Ч����ũ�崢��Ͷ��ת���ʺʹ���ȹ��ɡ���������ũ����ڻ�������ת����Ͷ�ʵ�ָ����ũ�崢��Ͷ��ת����,����ũ�崢����ʱ��γ��ܶ�ı�ֵ���ӱ�3�п��Կ�������ʡũ���ʱ��γ�Ч����2005-2012����Ȳ�����,��������������ս�Ե����ƽ��Լ�����Ϊ���“��ũ”�����ȡ�Ĵ�ʩ,����̼��˸���ʡũ��ľ��÷�չ,�̶�������ũ�������ϵ������,ũ����ڻ�����Ͷ��ת��Ч��Ҳ�õ����,��Ȼ�������{���ȱȽ�С���Ӻ�۽Ƕ�����,����ʡũ��Ĵ���ת����ũ�����Ͷ�ʵ��������������ӡ�����ʡũ������Ľ���Ч�ʲ����ֹ�,ũ����ڻ����ĵ�Ч��,Ҳ��ӳ������ʡũ�������ũ����ڻ����ʽ���š��������ũ�������ũ����ı�ֵ,��ӳ���Ǽ�����������Ĵ���Ͷ��ת��Ч�ʡ��ӱ�3���Կ���8���,����ʡũ����������,�����Ͷ�����ʱ�����ũ��������ʱ�����,�ʽ���ũ���������ת�����͡��ɴ˿ɼ�,ũ����ڻ���“��ˮ��”������ʮ�����ԡ�

����

����ũ��Ͷ��Ͷ��Ч�ʷ�ӳ����ũ�徭�ú�۵�Ͷ��Ч�ʡ�ũ��Ͷ��Ͷ��Ч����Ҫ��Ϊũ����������ʡ�ũ�����������ʡ�������ҵ���������ʡ�ũҵ���������ʡ��ɱ�4��֪,�����Ͽ�,����ʡũ���ʽ�Ͷ����ũҵ��������ҵ��б,��ũ�������ʱ������ʽϸߡ���õ�ũ��GDP�����϶ࡣ�����������ϼ����4��ʾ����Ȼ�ҹ���������������ս��,ʹ�ø���ʡũ���ʽ���Ҫ����ũҵ��������ҵ,������ũ����������������,����ʡũ����ʽ�ʹ��Ч�ʲ�����,�����ɽ�����Դ��Ч�����á�

����

����������,�ڵ������쵼�˵����йػ��¡���“������”ս���Լ����йػ�ũ����ũ���ߵķ������������,����ʡũ�����ˮƽ�������,����Ч��Ҳ��������,�����ж�����������Դ���һ�����,����Ҫ����ظ��ơ�

����4.1.3����ʡũ����ڽṹ

����������ϵ�ڲ��ṹ�Ƿ�Э����ϵ�������ܷ��Ȳ���չ�����ڽṹ�ĺ����Ż�����Խ�������������۽��ڵ��ز������������á�Ϊ��,��Ҫ��ũ����ڽṹ�������������о�������ʡũ�������ϵ��������ҵ������ҵ��֤ȯҵ�����ڸ���ʡũ�徭�÷�չ����,ũ����ڻ������漰֤ȯҵ,��������������ҵ�ͱ���ҵ�����ص������

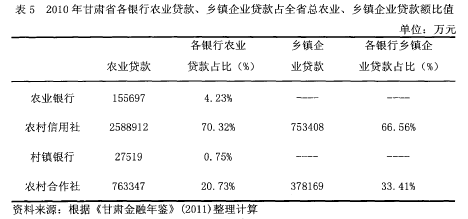

����(1)ũҵ����֧ũ���ȼ���,ũ���������Ϊ֧��ũ����ڷ�չ�������������ʽ�Ͷ��ũ�������������͡����մ�,���������ҵ����Ϊ��Ѱ������������ͻ������,��ҵ����ת���ܹ�����������������������к�ҵ�������±�5���Կ���2010��ũҵ����ũҵ����ҵ���ܶ�ռ��ũҵ�������ı���ֻ��4.23%,��ũ��������ı�ֵ�ﵽ70. 32%,����ũ���������ũҵ�����ֵҲԶԶ����ũ�еı��ء�����������ҵ����,ũ��������ũ�����������������ҵ����ռ������������99.9%����Ȼ,ũ�������硢ũ������硢�������е��ѳ�Ϊũҵȡ�ô������Ҫ��ʽ��

�����ڹ�����ҵ���мӿ�Զ��ũ������г��IJ���,�������е�����С��ģ���ڻ�����δ��չ�ɹ�ģ������ʱ��,ũ���������Ϊ֧ũ��֧��������,ũ�������緢չ���������������������ũ�������г��ϴ������ʽ�������:����Ա���ɷ���,ũ���������ѧ��רҵ�˲ż�Ϊ��ȱ,Ա������ؽ�����,��Ա������ְ������,ȱ���˲���ѡ����;�������Ͽ�,��ũ������������������ǵ�����Ⱥ��,�����˾�ӯ��ˮƽ�ϵ�;�ӻ�����ʩ�����Ͽ�,ũ���������������ڶ�,�����ڲ����㡢����Ȼ�����ʩ���象��,ȱ������,��Щ��ʹ�ô�ͳ��ʽ��

������Щ�������谭��ũ��������ķ�չ,��������ũ������ũ���ʽ����������2010���,����ʡũ����ڻ���ũҵ����������368. 17����Ԫ,��ũ��������һ�ҵĸ����������ռ��������70. 1%,Լ258. 89��Ԫ���ɴ˸���ũ���������֧ũ�������ض���Զ��

����

����(2)ũҵ��չ���е������������

�������ڹ������������е��й�ũҵ��չ����,����Ҫ���������ݹ�����Ӧ���������ʽ������ṩ��Ӧ�Ľ��ڷ����Լ���ũҵ�������ṩ�����ʽ������ʽ���Ҫ��Դ�����кͲ�������,Ȼ����Щ�ʽ�������ũ�����������,ũҵ��չ���б���ͨ��������ʽ����,���������н������������ҵ���з��н���ծȯ��

����Ŀǰ,ũ����Ӫҵ�������,ҵ��������ҷ���Χ��խ,ֻ�����ũҵ�������չ���Ҫ�Ĵ����������,����ũҵ�г������ɻ��Լ��������е�������߰�_��,ũ����ҵ����ή��,Ϊũ���ṩ����Ĺ�������,���ż�����Ҫ��,�����ʽ�����ũ���������ȴ����

����(3)�����������г�Ϊũ���ʽ�ij�ȡ��

����2007��֮ǰ,�ҹ�����������ҵ��ֻ��һ��ְ�ܼ���ȡ������,�����Ŵ��2007��3���ҹ������������иĸ����ʽ���Ƴ���,��ʼ��������������ҵ��,�������г�����������Ӧ������Ӫ���Ը�ӯ�����г�����֮��,�����������������������㡢��Ա���ƴ������մ��,�����˰��չ���������ɷ�ũָ���ֵĴ��Ͷ����������ũ��ҵ��2011�����ʡ���������������մ�����2036321��Ԫ,ͬ������12. 44%,���Ŵ���168342��Ԫ,����ũҵ����29670��Ԫ,��ռȫ�������ܶ��17. 62%,ͬ���½��� 2. 76���ٷֵ㡣

�����ɴ˿ɼ�,���������������Ƹĸ��,���ʽ��ũ�����,Ͷ����������������,ʹ��ũ�屾���ʽ���ŵľ���������ء�

����(4)ũҵ���շ�չ�ͺ�

����Ŀǰ,�����ҹ����շ�Χ�ڵ�ũҵ��ֻ������:��ֲҵ���ա���ֳ���պ������Ա��ա��������ҹ�ũҵ�����ƶȻ��Ƚϲ���ȫ,�������ֽ��١����ѵ͡����������Ա�����2007���ʼ�ƹ��Ե��,�ƶ���ũҵ������������ֳҵ�ķ�չ,���������˾���Ч��,����������Ч�档�����ڸ������ص�Ӱ��,��ȱ�����ɷ���֧�֡��ط�������������ʱ��λ��ũҵ���շ��շ�ɢ����ȱʧ��ԭ���±��ջ����Ļ����Բ���,������ũҵ�������ٽϴ�����ѡ�

������ȫʡ��Χ����,2012���й�����Ʋ����չɷ�����˾ũҵ�����ۼ�ʵ��ǩ������3626��Ԫ,ͬ���½�31. 89%;�ۼ�֧�����5008��Ԫ,���⸶��138.12%,����������88. 45%,�⸶�ɱ�4239��Ԫ,�ۺ��⸶��73. 29%��

����Ŀǰ,Լ109%���й�ũҵ�����⸶��,���������{����ʵĴ���,����Ӱ�챣�ջ�������ũ�屣���г������顣Ŀǰ,����ʡֻ���й�����Ʋ���������˾�ṩ����ũҵ���շ���,�����ھ��÷�չ�̶�����,���ǵ�ҵ��Χ��Ҫ�������سǡ��ɴ˿���,����ʡũ�屣��ҵ��չ�����ںܶ���Ҫ���Ƶ����⡣

����4. 2����ʡũ�������г���չ��״

�������ڸ���ʡ�����ҹ�������,λ���ҹ���������,���ܵ���������,��������,����ƶ�,��ͨ����ȶ������谭�˸���ʡũ�徭�÷�չ,���ҹ��������,����ʡ��Ȼ������,��Ȼ��������һ���ķ�չ,��ũ��һֱû��̫��ĸı�,�����ҹ����������ߵ�ʵʩ,������ʡ���÷�չ�����˻�������ս���ڸ������������ò��ͬʱ,Ҳ��ũ�巢չ�����˻���������Ըı�ũ��ũ������òֻ�DZ�ɽһ��,���и���Ŀռ���Ҫ���ء�

����4. 2.1����ʡũ���������ˮƽ

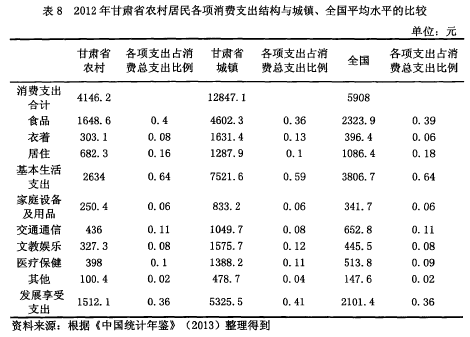

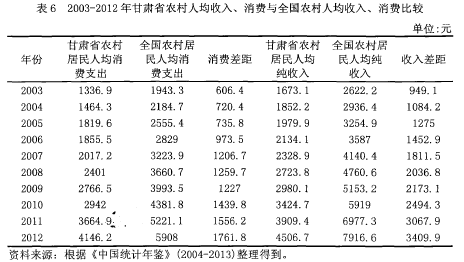

����2012��,����ʡũ���˿��dz����˿ڵ�1.69��,������Ʒ�����ܶ�ֻ�dz��о�������Ʒ�����ܶ��31. 2%���ɴ˿��Կ���Ŀǰ����ʡũ�������г���չ���㡣�ɱ�6��֪,�������Ͽ�,����ʡũ�����롢����ˮƽ��ȫ��ũ��������롢����ˮƽ���Ȳ�������2003�����ʡũ���˾�����֧��Ϊ1336. 9Ԫ,��2012��ﵽ4146. 2Ԫ,������ 2. 1��,ũ���˾��������03���1673. 1��ߵ�12���4506. 7Ԫ,������ 1.7��,��ȫ��ũ������˾����Ѻ��˾�������ֱ�������2��,��Զ��Ը���ʡũ����������ٶȳ�����ȫ��ƽ��ˮƽ,���������ݸ�ȫ��ƽ��ˮƽ����һ�����,���Ҹ���ʡũ������������ӵķ��ȵ���ũ��������ѵ����ӷ��ȡ��Ӹ���ũ������˾����ѡ�������ȫ���ıȽ�����,���Ѳ��������������������ơ�2003������Ѳ��Ϊ606. 4Ԫ��������Ϊ949. 1Ԫ,������ 2012�����Ѳ��Ϊ1761. 8Ԫ,������Ϊ3409. 9Ԫ,���Ѳ�������� 1.9��,������������ 2. 6������Ȼ,����ʡũ��������Ѳ�û�д�ķ�չ,ԶԶ���������������ٶȡ�����2012�����ʡũ������Ʒ������Ʒ�ܶ�ռ�����������Ʒ������Ʒ�ܶ��22. 65%,��ͬ��ȫ��ũ������Ʒ���۶�ռ�������Ʒ�����ܶ�ı���Ϊ23. 1%,����ȫ��ƽ��ˮƽ0. 45���ٷֵ㡣

����

����4.2.2����ʡ�������Ѳ��

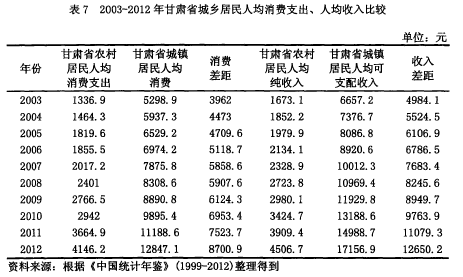

�������ݳ������Ѳ�������Ƚ�,���Է�����ͳһ��Χ��,����ʡũ��������������������ѵ����,����˵������ʡũ���������������������֮��IJ�ࡣ���ݱ�7�е����ݿ��Ժ�ֱ�۵Ŀ�������ʡ��������˾�����֧�����ֺܴ�IJ��첢�����ֲ����������������ơ���Ȼ10��������ʡ��������˾�����֧�����˾���֧������ֱ������� 1.4����1.6��,������ʡũ������˾�����֧�����˾�����ֱ������� 2.1����1.7��,������ʡũ������˾�����ˮƽ�������Լ�����ˮƽ�����������ڸ���ʡ����,2003�����ʡ��������˾����Ѳ��Ϊ3962Ԫ,����2012�����ֲ�����ӵ�8700.9Ԫ,������ 1.2����������ʡ��������˾��������2003��4984.1Ԫ���ӵ��� 2012���12650. 2Ԫ,������ 1.5������Ȼ����10��֮��,����ʡũ������˾������������Ͽ�,��������,�˾�����֧����Ȼ���������������ӵķ��ȵ����������ӵķ��ȡ���������¶�˸���ʡũ���������ˮƽԶԶ���ڸ���ʡ������������ˮƽ��

����

����4. 2. 3����ʡũ�����ѽṹ

������һ����ᾭ�÷�չˮƽ��,���������ѵĸ���Ҫ��֮�������������ı�����ϵ�������ѽṹ��һ������½�ʳƷ�����š���ס��֧��Ϊ����������,����ͥ�豸����ͨͨ�š��Ľ����֡�ҽ�Ʊ������������ڷ�չ���ܷ��롣��8���з������Եó�,�ھ�������,2012�����ʡũ��������Ѹ���֧������ȫ��ƽ��ˮƽ,����ԶԶ���ڸ���ʡ��������ƽ������ˮƽ���ڸ���ʡũ��������Ѹ���֧����,ʳƷռ��Ϊ40%,�Ը��ڸ���ʡ�����ȫ��ˮƽ��ʳƷ�����š���ס�ϼƱ���Ϊ64%,������ʡ����ȫ��ƽ�����طֱ���50%��63%���ɴ˿ɼ�,�ҹ�ũ�����Ѷ�ƫ���ڻ�������������,����ʡ�����ڻ���������ͷ�չ������֮��,������ʡũ���������ڻ�������������,�������������ѻ���һ����ࡣ���ѽṹ���������ж��ԭ���,������Ҳ��Ӱ��ũ���������ߡ�ũ������ˮƽ�ĸ��ơ�ũ������ò�������ȡ����Ը���ũ��������ѽṹ�̲��ݻ���

����