�������˶ʿ���ĵڶ�ƪ��ij����ҵӦ���˿��ڲ������Ż�����

����ժҪ

���������г����þ�����������,����������������,��Ϣ����ʵ��ȫ�渲��,��ҵ���г�������������״�����Ӹ��Ӷ���,����ִ���ҵ�Ĺ�����Ը������ս�����.ͨ��,��������������ҵ�ڲ����������.���,��ǿ��ҵ�ڲ�������ϵ�����Ե���Ϊ��Ҫ.��ҵ�ڲ�����,������������ҵ���ص��λ�ؼ�ҵ������Ĺ����Ϳ���,������ҵ��Ӫ�ɱ�����,������ҵ��Ӫ�Ͳ������,�����ҵ����Ч��.ͬʱ,�ڲ������ܹ��������õ���ҵ�Ļ�,�����ҵ������,�������ҵ���ľ�������������ҵ�ۺ�ʵ���ı�֤,��������ҵ�ɳ�����չ,ʵ����ҵ��չĿ��ͳ�Զս��.��ǰ,���ŵ�ǰ�г������Ӿ�,�ܾ��û���Ӱ��,�ڶ���ҵΪ�������г��ݶ�,����г�ռ����,�ײ�����������������,���Ӧ���˿��ڲ����Ʒ����Ե�Խ��Խ��Ҫ.

���������Ժ��� A ��˾Ϊ��,������ҵ�ܾ�������Ӱ��,�Ҷ��ʽ�Ҫ���,ӯ��ˮƽ�ֶԹ����ͼۡ����ʵIJ�����Ϊ���е���ҵ������,��Ϻ�����ҵ�����ص�,��Ӧ���˿��ڲ������д��ڵ����������̽��.�о����ñȽϷ��������в��Լ��ʾ�����ȷ���,����Ӧ���˿��ڲ������еĿͻ���������λ�����㷽ʽ��Ϊ��һ��Ӧ���˿���ղ���������.���Ӧ���˿��ڲ�����Ŀ�ꡢԭ���յ������Ӧ���˿��ڲ����� 5 Ҫ�ص�����,��� A ��˾��Ӧ���˿��ڲ����Ʒ������ǿ�ͻ����ù��������ö�Ԫ���Ľ��㷽ʽ���ϸ����ȷ���˿���յĸĽ�����.

���������о��� A ��˾ͨ���������ù������̡��Ż����ۻؿ������������ְ��ȷ�������ǿ�ڲ�������ϵ����,�� A ��˾������ҵ���շ��������ͺ��ľ�����,����һ������ʵ����,��ͬ��ҵ������˾�ڲ����ƽ���Ҳ�н������.

�����ؼ���:Ӧ���˿�;�ڲ�����;���շ���

����Abstract

����Contemporary market economy competition is increasingly fierce, productiontechnology continues to improve, information network to achieve full coverage,enterprises in the market competition are facing more complex and diverse conditions,so the management of modern enterprises is facing more challenges and risks. Usually,most of the risks are caused by internal control problems. Therefore, it is particularlyimportant to strengthen the internal control of enterprises. Internal control ofenterprises helps to increase the management and control of key posts and keybusiness areas, reduce the cost of operation, guard against business and financial risks,and improve the economic benefits of enterprises. At the same time, internal controlcan establish a good corporate culture and improve the cohesion of enterprises. It isthe guarantee of improving the core competitiveness of enterprises and increasing thecomprehensive strength of enterprises. It is conducive to the sustainable developmentof enterprises and the realization of enterprise development goals and long-termstrategies. At present, with the intensification of market competition and the impact ofeconomic environment, many enterprises have adopted credit sales policies in order toexpand market share and increase market share, so the risk of internal control ofaccounts receivable becomes more and more important.

����This paper takes Aviation Company A as an example, because the governmentparticipates in the operation and control of the enterprise, and has a high demand forcapital, the profitability level is sensitive to the fluctuation of international oil priceand exchange rate, macro-economy has a great impact on it, and in the light of thecharacteristics of the aviation enterprise itself, this paper makes an analysis of theproblems existing in the internal control of accounts receivable. The research usescomparative analysis, traveling test and questionnaire survey to analyze the problemsof inadequate customer management, single settlement method and unfavorablerecovery of accounts receivable in internal control of accounts receivable. Combiningwith the theory of internal control objectives, principles, risk point management andfive elements of internal control of accounts receivable, this paper puts forward somesuggestions for improving the internal control of accounts receivable in Company A,such as strengthening customer credit management, adopting diversified settlementmethods and strict management to ensure the recovery of accounts receivable.

����This study has a certain practical significance for A company to establish its owncredit management process, optimize the sales repayment procedure, clarify the responsibilities of the department, and strengthen the internal control systemconstruction. It has a certain practical significance for A company to enhance its riskprevention and control ability and core competitiveness, and also has a referencesignificance for other companies in the same industry.

����Keywords: Accounts receivable, internal controls, Risk prevention and control

����Ŀ¼

����ժҪ............................................................................................................................................ I

����Abstract .................................................................................................................................... III

����Ŀ¼........................................................................................................................................... V

������ 1 ������............................................................................................................................... 1

����1.1 �����������............................................................................................................. 1

����1.1.1 �����.................................................................................................................. 1

����1.1.2 �����.................................................................................................................. 2

����1.2 ��������......................................................................................................................... 3

����1.2.1 �����о���״.......................................................................................................... 3

����1.2.2 �����о���״.......................................................................................................... 4

����1.3 ������������..................................................................................................... 6

����1.3.1 �����.................................................................................................................. 6

����1.3.2 �����.................................................................................................................. 6

������ 2 ��Ӧ���˿��ڲ����ƻ�������....................................................................................... 9

����2.1 Ӧ���˿��ڲ����Ƶ�Ŀ��............................................................................................. 9

����2.2 Ӧ���˿��ڲ����Ƶ�ԭ��........................................................................................... 10

����2.3 Ӧ���˿��ڲ����Ƶķ��յ�....................................................................................... 10

����2.3.1 �ͻ����õĹ���.................................................................................................... 10

����2.3.2 ���㷽ʽ��ѡ��.................................................................................................... 11

����2.3.3 Ӧ���˿�Ļ���.................................................................................................... 11

����2.4 Ӧ���˿��ڲ�����Ҫ��............................................................................................... 12

����2.5 Ӧ���˿��ڲ����Ƶ�����........................................................................................... 13

����2.6 ������....................................................................................................................... 14

������ 3 �� A ��˾Ӧ���˿��ڲ�������״................................................................................. 15

����3.1A ��˾���..................................................................................................................... 15

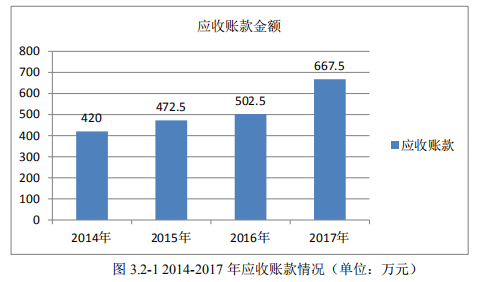

����3.2A ��˾Ӧ���˿���״����............................................................................................. 15

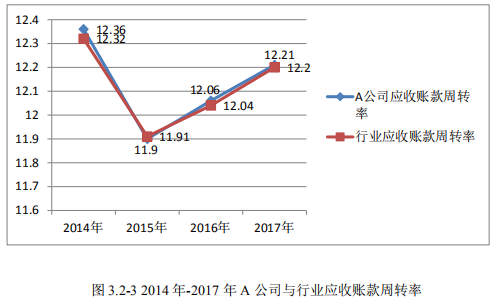

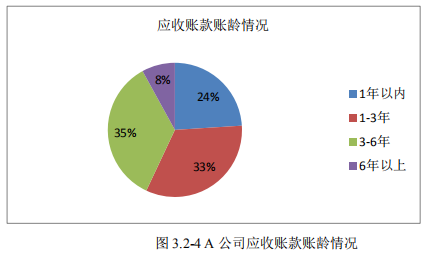

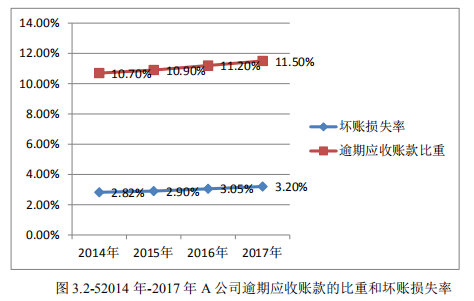

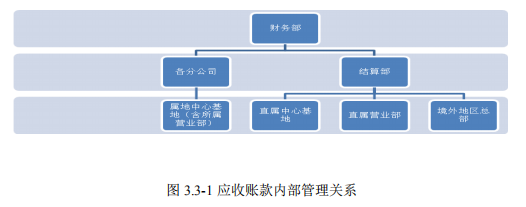

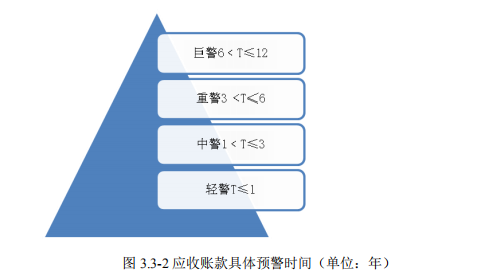

����3.3A ��˾Ӧ���˿������״............................................................................................. 19

����3.4A ��˾Ӧ���˿��ڲ�������״..................................................................................... 22

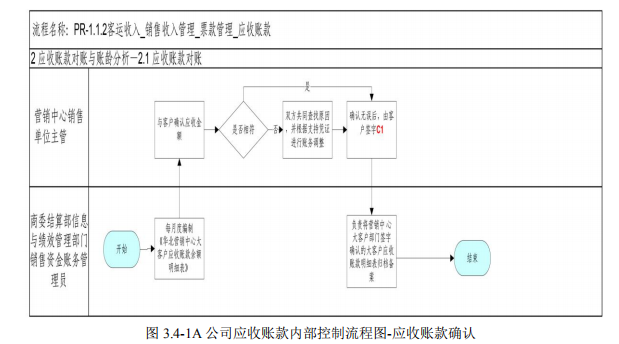

����3.4.1 �ڿ����̹���........................................................................................................ 22

����3.4.2 ���յ����............................................................................................................ 29

����3.5 ������....................................................................................................................... 30

������ 4 �� A ��˾Ӧ���˿��ڲ��������⼰ԭ�����............................................................. 31

����4.1A ��˾�ʾ�����ʹ��в������................................................................................. 31

����4.1.1 �ʾ��������........................................................................................................ 31

����4.1.2 ��������........................................................................................................ 36

����4.2A ��˾Ӧ���˿��ڲ���������..................................................................................... 38

����4.2.1 �ͻ����ù�������λ............................................................................................ 38

����4.2.2 ���㷽ʽ��Ϊ��һ................................................................................................ 38

����4.2.3 Ӧ���˿�Ļ��ղ���............................................................................................ 38

����4.3A ��˾Ӧ���˿��ڲ���������ԭ�����..................................................................... 39

����4.3.1 Ա�����շ�����ʶ����........................................................................................ 39

����4.3.2 ��λȨ��ƥ��.................................................................................................... 39

����4.3.3 ���ۿ��˲���λ.................................................................................................... 40

����4.3.4 �ڲ��ල��������................................................................................................ 41

����4.4 ������....................................................................................................................... 41

������ 5 �� A ��˾Ӧ���˿��ڲ����ƸĽ�����......................................................................... 43

����5.1 ��ǿ�ͻ����ù���....................................................................................................... 43

����5.1.1 ��ǿȫ��Ա���ڲ����Ƶķ�����ʶ.................................................................... 43

����5.1.2 ʵ�ָ�λȨ��ĺ�������.................................................................................... 43

����5.1.3 ��ȫ�ڲ���Ϣ����ƽ̨........................................................................................ 44

����5.2 ���ö�Ԫ���Ľ��㷽ʽ.............................................................................................. 44

����5.21 ����Ʊ�ݽ��㷽ʽ................................................................................................. 44

����5.22 �ּ�����ȡ��֤��................................................................................................. 45

����5.3 �ϸ����ȷ���˿����............................................................................................... 45

����5.3.1 ��ȫ���ۼ�Ч����................................................................................................ 45

����5.3.2 ������ҵ��������................................................................................................ 46

����5.33 ��ǿ��ҵ�ڲ��ල................................................................................................. 46

����5.4 ������....................................................................................................................... 47

��������......................................................................................................................................... 49

���������................................................................................................................................. 51

������л......................................................................................................................................... 55

������¼......................................................................................................................................... 57

������ 1 ������

�����ڵ�ǰ,��ᾭ��ʼ�մ��ڸ��ٷ�չ��,����ҵ�н����ڲ�������ϵ���ִ᳹�ж��ִ���ҵ��չ���ż�Ϊ��Ҫ������.����,�����г�����ģһֱ���ڿ������ӵ�ǰ��,������״��ڵIJ�ȷ����Ҳ��֮����,��ҵ���������õ��ڲ�����,����Դ���Ӧ�����������ַ���,ʹ����ҵ�������õķ��չܿ�����,���ܴ���Ƚ������ڲ��ܿز����������µ���ʧ.���,���ڻ�����������Ӧ��������ƹ�,����һ�廯�ڲ�����ǿ,Ҳʹ�ý�����ɵijɱ����½�,���г�����ҲԽ��Խ����.���,��ҵͨ����Ч���ڲ����ƿ������������ӪЧ��,�Ӷ������ҵ�ĺ��ľ�����.���,���ڹɷ�����ҵ��˵,ͨ��������Լ���ҵ�ص���ڲ�������ϵ����,�����������ҵ����������ˮƽ,Ҳ���Խ���ί�е����������Ӷ����������������Ķ�Ͷ����������.���½��Ա��ĵ��о��������о����ݺ��о����������ݽ�����ϸ����.

����1.1 �����������

����1.1.1 �����

���������г������IJ��ϼӾ��Լ��ܵ�"������"�Ⱦ���ս�Ե�Ӱ��,�ҹ���ҵΪ������������ľ�������Ӧ���ӵľ��û���,Ϊ��Ӧ�������г�������ȷ�����������ĸ������,��������ȫ�᳹��ʵ��ҵ�ڲ������ƶȳ�Ϊ������ҵ�ܷ��Ȳ���չ����Ҫ����.����Ŀǰ�ҹ����пع���ҵ����Ҫ���Ѿ�ȫ�������ڲ�������ϵ,���ǽ�������ڲ�������ҵ�Ƿ���Ҫ����,�Ƿ��Ѿ��᳹��ʵ����Ҫ̽����.���ҹ������ڲ�δ��ʶ���ڲ����ƶ�����ҵ����Ҫ��,�������������,���ڵ���ҵ���ڲ�������ϵ�����Ͻ�չ��Ϊ����,����Ϊһ��û�н���ϵͳ�淶�������о�������������,��������ʵ����Ҳ��û�����������ϵ����̽�Ϊ�淶,��ȫ���ڲ�������ϵ����.����ڿ���ϵ�Ĺ������ˮƽ����,��Ҳ��������ҵ�ķ�չ����һ������.

�������Ź��ھ��ýṹ���ϵ���,����ҵҲ���뷢չ��"�ƽ�ʱ��",������������ҵ�ܾ������ߵ�Ӱ��,ʹ����ҵ��û�л��ھ��õķ�չˮƽ��ʱ��������,ͬʱ�����ܹ涨Ʊ�ۡ��������á������ʲ�����ծ����������ߵ�Ӱ��.��֮,����ҵ���ʽ�Ҫ���,Ϊ�ʱ��ܼ�����ҵ(���нϸߵ��ʲ���ծ�ʡ���ҵ�е�����Ϣ��),��ӯ��ˮƽ�ֶԹ����ͼۡ����ʵIJ�����Ϊ����,��۾��ö�������˺ܴ�Ӱ��(�ر���������),����ƶ������к��ʹ淶��Ӧ���˿����ģ�ͽ����ƶ�����ҵ�ķ�չʮ�ֱ�Ҫ,�����Ʊػ����ҵ�Ĺ���Ч�����Ӱ��,ʹ����ҵ���ٵ����з�������,����ҵ��˳����չ��ɲ���Ӱ��.����һ��Ӱ�캽����ҵ����Ҫ������ 2015 �����ί�·��ˡ�����������ҵ��չ����ռ��ר�����������й������֪ͨ��,�������ҵҪ���������ȷ�涨,ָ��������ҵҪ����ʲ�����Ч��,�������"����"��������ͷ,Ҫ��������,ʹ����ҵ��"����"������ģѹ���� 15%-20%.�����ļ���ָ����"����"ռ����Ҫָ�������Ӧ�տ���,��˿��Կ���,����ί�Ѿ��Ը���ҵ��Ӧ���˿�����������ȷ��Ҫ��,����ҵ��Ӧ���˿�����Ѿ���Ϊ��ҵ��չ�����˵���Ҫ����.

����A ��˾��һ�Һ��չ�˾,������������ҵ�������ص�,����������Ҫ�����۴�����.��� A ��˾�����۲��Ż���ҵ������,�����г��ݶ�,�����г�,�����Զ����۴����˵Ĺ���,äĿ�������������.����,���۲��ŵ�����Ա����н���в�δҪ����ؿ����,Ա���ڴ����˿������в���ʱ������,��ij�̶ֳ��϶���������ҵ���ٵĻؿ�ѹ��.��֮ A ��˾Ӫ�������ڶ�,Ӫ���������쵼��Ա�ֻ�Ƶ��,Ҳ����û�����ý��ӹ���,����Ӧ���˿�ij��ڹ���,δ�ܼ�ʱ�ջص����.����,���� A ��˾���ʽ𱻴���ռ��,���˷�����֮����.��û�кܺõĽ��Ӧ���˿������Ĺ�������,A ��˾�����˿���շ���ʹ��ڽϴ������,�����ҵ���ܻ�����ȱ����ת�ʽ������,��������ҵ����ҵ�����Ӱ��,Ҳ�����Ϻ���ɹ���ί�ȶ���Ӧ���˿�����Ŀ��,���Ը����ƽ���ҵ���Ȳ�������չ.

���������ʺϱ���ҵ���ڲ�����,������������ҵ���ص��λ�ؼ�ҵ������Ĺ����Ϳ���,������ҵ��Ӫ�ɱ�����,������ҵ��Ӫ�Ͳ������,�����ҵ����Ч��.ͬʱ,�ڲ������ܹ��������õ���ҵ�Ļ�,�����ҵ������,�������ҵ���ľ�������������ҵ�ۺ�ʵ���ı�֤,��������ҵ�ɳ�����չ,ʵ����ҵ��չĿ��ͳ�Զս��.

����1.1.2 �����

������ҵ�ʽ������Ժ����ķ�ʽ��������,����ҵ��Ӫ�û�������ָ��֮һ.��Ӧ���˿��г����˿�Ľ������������ҵ�����յĻ���Ͷ����������,�Ӷ�������ҵ������.Ȼ�����ں���ҵ�����ص�,���۴�����Ա�����˽϶��Ӧ���˿�����,�����г��ݶ�����,��ҵ������Ƿ���ۿ�,��Ȼ����������ҵ����������,����������ҵ�������,Ȼ��������������ģʽҲ�нϴ��ȱ��.������ȡ��������ģʽ,�ͻ������̶ȵ���������ģʽ�������洦,�ӻ��ʽ�֧������ҵ.����,��ҵ��û�ж�Ӧ���˿�������õĹ���,��Ӧ���˿��ȡ��ʩ��ʱ����,��ô���ٵĻؿ���ձ��������,����Ӱ����ҵ�IJ���ˮƽ.������ A ��˾Ϊ�о�����,��Ӧ���˿��ڲ�����չ���������о�,������������:

����(1)���ڶ� A ��˾��Ӧ���˿��з��ֵ���������о������,��������ҵ�����ʺ����������ù�������.��ҵ�������۴����Կͻ��Ļ�����Ϣ����չ�������Ӫˮƽ����֯���ɵ���Ҫ��Ϣ�����˽�,��������ҵ��ȡ��Ϊ��ʵ�����Ŀͻ���Ϣ,�Ӷ�Ϊ��Կͻ���չ�������������̵�.����,�ͻ���ͬ���Ӧ����������Ҳ����ͬ,��������ҵ��Ը���ͻ��ƶ���Ӧ���������۴�ʩ��һ���İ���.��ij�̶ֳ�����˵,Ҳ���� A ��˾��Ӧ���˿��Ļؿ��ٶ�����,����ҵ�ʽ�õ���Ϊ������ʹ��,Ҳ������ҵͬ�ͻ�֮�佨�����õĹ�ϵ.

����(2)�����������Լ��տ��ڿس����д��ڵ�����,�����Ż����ۻؿ�������۳����Լ��ͻ���������,�Ը�ְ�ܲ��ŵ�ְ����������.���������ۺ��տ�����������Լ������ŵȶ�Ҫ����,�������ż�û����ȷ��ְ��,û�������������,��ô A ��˾Ӧ���˿�ؿ����кܴ�����ղ��ص�����.����,����֮��û����ȷ��ְ��,��������ۻ���ͬ�տ�ڳ����ѽ�,����ʵ�ֲ�ְͬ������ֺ���Ȩ����.����,��ҵ�ڽ���Ӧ���˿������о߱����������ۺ��տ��ڿس���Ϊ��Ҫ.

����(3)���ڶ� A ��˾��չӦ���˿�����������,�����ڼ�ǿ�ڲ���Ƽල,���ֵ�ǰ�������ƴ��ڵ�����.�����ڶ�Ӧ���˿���ջ��ƺͻ��˼�����ƽ����Ż�.���Ӧ���˿��д��ڵij��ڹ�������,����ͬ�ͻ�û�м�ʱ���涨�ɸ���Ӧ�����ۿ���,Ҳ����ҵû�н������ؿ���������Ӧ�쵼���ο��˱���һ������ϵ.��Ϊ�ڻؿ��û�ж�Ӧ����ƿ���ָ��,Ӫҵ���쵼�ض�����̫���ע�ؿ�����.���ڶ�Ӧ���˿�����д��ڵ�������з���,�Ż���Ӧ�Ŀ��˻���,�ܹ�������ҵ���ճ��ڹ���,ͬʱ����ҵ�������ʽ��Ϊ������ʹ��.����,����Ӧ���˿������������ķ���,�ܴ�ʹ A ��˾����������Ч���˿��������,�Ӷ�������������������Ϊû�к��ʵĴ��ջ��Ʋ����IJ���Ӧ���˿����ܺû��յ����.

����1.2 ��������

����1.2.1 �����о���״

�����ڿ��ƶ���������������漴�������,�������������ҵ���Ž�Ϊ���Ƶ��ڿع����ƶ�,�������������������г����úͷ����ƶȡ���Ӫ������ʮ�ַ���Ҳ���ڿ��ƶ�Ѹ�ٷ�չ.����ҵ������,Ӧ���˿��Լ���ҵ���ù�������ҵ���������ָ�����⼫Ϊ��Ҫ������.�������������,���������ѽ��������������ù����ƶ�,����,��ҵ����Ӧ���˿���������Ŀ�չ����Լ�.���������ž��÷�չ�Լ����ò���ת��,�����о���Ա���Ӧ���˿չ���о�Ҳ��ʵ���˴�Ӧ���˿���Ʒ����о����Ϊ�������÷���ģ����.

����Ben ��Ϊ,Ͷ����Ա�Լ���ҵ�����߱���ע�����ۻͬӦ���˿�ؿ�����֮�����ϵ.���������ӵ�ͬʱ,Ӧ���˿�Ҳ����������.Ȼ�����ֻ������Ӧ���˿����нϴ���ʸ���ҵ��������.��Ȼ,ͨ��ʹ�ý�Ϊ��ɢ���Ŵ���ʩ������������,Ҳ���������۶�,���Dz���Ӧ���˿����������,���Դ���Ӧ���˿����߱��������Խϲ� [1].

����Wey Frank ��ָ����ҵ�������÷��չ����������������ߵ�ս��.��Ҫ����Ϊ:һ����ҵ������ڿͻ�ʵ��״���趨���������������������;������Կͻ������Կ�չӦ�����˿���;���Ǽ�ʱά���ͻ�������Ϣ����Ҷ��ڱ������ز��� [2].

����Benson Cornelius �����ù�����Ա���۹����ҵ��չ���ù��������о�ʱ,ָ�����ù��������������߱�רҵ��,�����ַ���,����������������ҵ�����ù�������,ȷ����ҵ�����ù���ʼ�յõ��ƿ�[3].

����Gordon ���Ӧ���˿���ܴ��ڵ�ΥԼ�����о���,ָ�����ù�������Ӧ������Ҫ������.����ʾͨ����ַ��Ӿ��м�ǿרҵ�Ե��ڲ��Լ��ⲿ���ù�������,�Կͻ���չרҵ�ġ����������,���Դ������Ӧ���˿�ܰ�ʱ�ջ�,�����ݻ��ɻ��˵ķ��� [4].

����Lanny Latham ͬ�������Ӧ���˿�����Ҫ�Է���չ���о�,ָ����ҵ���ù������̵Ĵ���������ʮ����Ҫ.����ָ��Ӧ���˿��䱾��Ҳ����ҵ��ʹ�õ��ʽ�,����ҵ��������ӪϢϢ���,������Ӧ���˿�Ĺ����������� [5].

����1.2.2 �����о���״

�����»�ָ�����Ƶ���ҵ�ڲ��������̡���ȫ�����ù�������,����ǿ����ҵӦ���˿������,����������Ե��趨��ҵ��Ӧ���˿�����ϵ�Ŀ��.һ����ҵ��Ҫ��ȫ������������ù������ƶ�,������ҵ����ҵ���ŵ�ǰ״��������ҵδ���滮�Լ����幤���ƻ����ƶ�,���ͻ���������,���������ͻ������ù�������,������������ҵ�ص�ľ��п�ѧ�ԡ�ϵͳ�Ե�Ӧ���˿��������;���ǻ�����ҵ��չ�滮�Լ���ǰҵ�����Ӫ���,�Ե�ǰ��Ʒ����������г�ǰ����Ԥ�����ж�,�����ƶ������Լ���Ӧ���˿����Ŀ��.

��������ƽ����С���ܽ���ŷ���ȷ�������бȽϳ���ĵ�"3+1 ��ѧ����ģʽ",�����ҹ���ǰ�����ù������,�����ͬ�й��������ϵ�"�����ƺ�һ����"��ʽ.����,"������"ǿ�������ҵ��չ�ͻ����ù�����ʱ��,�������ù�����Ҫ����ǰ�������Լ��º�����ע.��ǰ��ָͬ�ͻ���ǩ����֮ͬǰ����Կͻ������������չ����������.���������ʾ�ڽ�����������ʱ,��Ҫ������ҵծȯ�����ƶ�.���º�����Ҫ����ҵ���뼰ʱ����Ӧ���˿�Ĵ�����ؿ�˶�,�����û��˵ĸ��ʽ���.����,"һ����"ָ�������ù�������,��ǰ�ҹ�����ҵ������û�������ò���.����Ϊ,ͨ����������רҵ�Ժ�Ȩ���Ե����ù�������,��ַ��Ӹò��ŵ�רҵ��,����ȫ�濪չ�ͻ����ù�������,��ȷ����ҵ�ƶ����������ߵõ���Чִ�� [6].

��������Ӣ��ָ����ǰ����ҵ���������ȷ����Ʒ���������Ͳ�Ʒ�۸��Լ��ṩ���õ��ۺ�����Ѳ���Ӧ��ǰ������.����ҵ��������������,������ҵ��Ʒ���г�ռ����,���ɱ���Ķ���ѡ�����������۷�ʽ.һ����˵,����ҵ��������ģ���ӵ�ʱ��,���Ӧ��Ӧ���˿�����ûؿ�ĸ���Ҳ�������,���˵Ļ���Ҳ����.����,��ָ����ҵӦ�����������������ۻ��ơ��������ۺͻؿ����ҵ�ڲ��������̡��������Ż�Ӧ���˿�ؿ�����ʵ�ֶ��������۵��µķ��չܿ�.ͨ�������ķ�ʽ,��ҵ����ʵ�ֽ�Ӧ���˿�ת��Ϊ���˵ĸ��ʽ��͵���ҵ�ɽ��ܵij̶� [7].

�����Ӷ���ָ����ҵ��Ӧ���˿���������չ�Ϻ�,�����ҵ���ͳɱ���Ϊ����,����������ҵ���ʽ�ʹ��Ч��,������ҵ���ٵľ�Ӫ����.��Ҳ��Ϊ,Ӧ���˿�IJ���Դ����ҵ�������������۵�����ģʽ�����˲�Ʒ���ۻ�������ת��.���,Ӧ���˿�ӦΪ��ҵ�ڶ������ʲ��м�Ϊ�ؼ���һ����,��ҵ�Ƿ�ӵ���������ת�ʽ��Լ�����ߵ�ֱ���������,����ҵ�ܷ��Ȳ���չ����Ҫ����.���,����Ӧ���˿�Ĺ�������Ƿ�[8].

�����ﱦ����ָ��Ӧ���˿�Ĺ���ͬ���ƽ�ȫ��Ӧ���˿�������ơ���ҵ����ز��ŵ�ְ�����ý�������.ͨ�������������ù�������,����ҵ���������۹��̽��мල��������ҵ��Ӧ�����˿��������ˮƽ���� [9].

��������ȫ�������ν�����ù������չ�о�.�����Ų��þ�������ķ�ʽ��չ��ҵ���ù���.��������������� 5C ԭ������������ҵ�����ù���ʱ����������.������ϸ�ؽ���������ʹ�ü���������������չ�ͻ����ù���ʱ����������,����ҵ��Ӧ���˿�������������dz[10].

��������,�����������й����ڲ����Ƶ��о�,�����漰��ҵ���ù�������,��ǿ����ҵ�Ϳͻ������ù�������ҵ�ڲ����Ƽ��Ƚ���չ����Ҫ��.��ָ����ҵ���ڲ����ƽ����й��ڿͻ������ù���,��Ҫ���ͻ���������,�����ͻ������ù�������,�Ӷ���ǿ��ҵӦ���˿��ڲ����ƹ������ƽ���.

����1.3 ������������

����1.3.1 �����

��������ѡȡ�˺���ҵ�� A ��˾Ϊ�о�����.ȫ�Ĵ������������ A ��˾��Ӧ���˿����ڲ����ƵIJ������̿�չ�ص��о��������ۺϷ���,��������:

����������������,����Ӧ���˿��ڲ����Ƶ�����֪ʶ,��Ӧ���˿��ڲ����ư�����Ŀ�ꡢȷ�������㡢Ҫ���Լ����ý��н�Ϊ��ϸ�IJ������ۺϷ���.

���������ҹ��ġ���ҵ�ڲ���������ָ�����淶,�����ҹ�����ҵ�ڲ����ƻ����淶���й涨����Ҫ�ؿ��,��� A ��˾��ǰ��Ӧ���˿��е����ù������ơ��������ģʽѡ��ϲ��Լ��˿���ղ������������յ���Ϊ�о�����.���� A��˾�ƶ��ġ��ڲ������ֲᡷ,��ȡӪ���������������д��в���,�鿴 A ��˾Ӧ���˿��ڲ����Ƶ�ʵ������Լ����ڿ�ϵͳ���ص�,����Ӧ���˿��ڲ����ƵIJ������������Լ���ǰ״�����пۡ����Ƶ�����.ͬʱ,ͨ���� A ��˾�����Ա�����ʾ�����ķ�ʽ,�˽�ĿǰԱ�����ڲ����Ƶ��˽�������ڷ��շ����д��ڵ�����,�Ӷ����� A ��˾���ֶ�Ӧ������,���ҵ�֢������.

������������չ���� A ��ҵ��Ӧ���˿��ڲ����ƹ�����״����,��� A ��˾�ڿ�չӦ���˿��ڲ����Ʋ����г��ֵ�����չ����ϸ�ķ���,����ʾ�����ʹ��в������,�������ⷢ����ԭ��,������ѿ�չ������о�,����ʺ� A ��ҵ�ĸĽ���ʩ.

����1.3.2 �����

����������ͨ���淶�о��ķ�����չ��Ӧ�о�,��Ҫ�����������о�����:

����(1)����������.���ա�A ��˾�ڲ������ֲᡷ�����ۺ���������ڲ��������̡����վ�������������ڲ����������������,������Ӧ���˿��ڲ����Ʋ�������,�Ӷ��˽����ڲ�������ϵ�������.

����(2)�ȽϷ�����.��� A ��˾�ѿ�չ��Ӧ���˿��ڲ����Ʋ�����������״ͬ��Ӧ���ļ����Լ�Ȩ���о��ɱ�չ���ȽϷ���,�˽ⰴ�ձ��ƶȹ淶,A��ҵ���������ü��ؼ����ڴ��ڵ�����,�������ҵ�֢������,�������Ӧ�Ľ����ʩ.

����(3)���в��Է�.��ȡ A ��˾ 15 ��Ӫ����λ 30 ���ڲ����ƹ����е�ҵ������,���ռȶ������ۺ�������ڿ�����,�鿴����ҵ���ʵ��ִ�����;��ִ�н�����ڲ������������Ҫ����ֵĽ���Ա�,�������ڿ������е����ȱ��,ָ���ڲ����������д��ڵ�����.

����(4)�ʾ����鷨.��� A ��˾ 2018 ����ڲ������������۹���,��ȡ A��˾���Ļ��ء���������ܲ���ֱ��Ӫ����λ�� 60 ��Ӫ����λ�е� 300 �˿�չ�ʾ�����,�ʾ������漰Ӧ���˿��ڲ��������漰���ƻ�������Ա���������չ�������Ϣ�빵ͨ��Ԥ��������ල�� IT �� 9 ����� 36 ���������,�Ӷ��˽� A��˾����λ��Ա�����ڲ����Ƶ��˽⼰����λ�ڲ����ƻ������.

����…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

��������

����������г���������ʮ�ּ���,��Ϊ�ܹ���������ҵ�����������Ҫ��ʽ,������Ӧ��Խ��Խ�㷺,Ȼ���ڽ��������Ĺ���������Ҳ�ᵼ�²�Ʒ����ͬ��Ŀ����֮�����ʱ���,Ҳ���׳��ֽ����������ۿ�����ʱ���������,��ҵ���������ʽ������������Լ��г��ݶ�,��ô�����ʽ��ȱ�ȷ��մ���.�ʶ�,���Ӧ���˿�����ڲ�����,������ȫ��ҵӦ���˿��ڲ������ƶ�,���ƶ���ҵ������չ���淢������Ҫ������.

�����ڵ�����ҵ���ճ��ָ��ӡ������Ե��ص���,�ܷ���Է��ս�����Ч�����Լ���ȷʶ�������ҵ��չ����ʮ�ֹؼ�������.�ڱ�����,�� A ��˾��Ϊ�����о�����,ͬʱ��Ը���ҵ��Ӧ���˿�����ڲ����ƻ�����о�.��ϡ���ҵ�ڲ�����Ӧ��ָ����,��� A ��˾�ڲ������ֲ��ж�Ӧ���˿��ڲ���������,���������ղ�������� A ��˾��Ӧ���˿���ʵʩ���ڲ����ƻ������ȷ���,��ָ�����������ڵ��©,ͬʱ��ϡ���ҵ�ڲ����ƻ����淶��������������Ҫ�ؿ��,������� A ��˾��Ӧ���˿�����ڲ����ƻ������������ԭ����з���,�������Ҫ��������:

������� A ��˾��Ӧ���˿�����ڲ����ƻ����������з���,�ó����ڲ�����Ӧ���˿��������Ҫ��עӦ���˿���ա��ͻ����ù����Լ����㷽ʽ������������,��Ӧ A ��˾�����ڲ������ֲ�ͷ��վ�������ͼ���ڵ�����,�����صĸĽ�����.�Ӷ��ƽ� A ��˾�����ҵʵ�����,��ȫ���Ƶ��ڲ���������,�Ӷ�������ҵ�ķ��շ�������.

������ҵ�����Ӧ���˿�ʵʩ�ڲ�������Ҫ�������ԭ��,����ǰ���������̹ܿ��Լ��º�ල.ͨ���ʾ�������Կ��� A ��˾Ա���ձ���շ�����ʶ��Ϊ����,�ⲻ֪Ҫ����ڲ����ƹ�����Ҫ������ҵ�����Ź�ͬŬ��,������ij���˻���ij��������֯��������.ͨ���Ľ�����,�������� A ��˾ȫԱ�ķ��շ�����ʶ,�Ӷ�����ȫԱ�ල����������.

������ȫ������ҵ�ڲ�����һ���ؼ�Ҫ���ǽ�ȫ�����ƶȻ�������,���Ʒ��շ��ػ���.�����ƶȱ���������Ϊ�趨,�ʶ��߱�һ������������,��ô��ν�����Ϊ�������������ڲ�����Լ����������Ҫ��ע������,�ڼ�ǿ�ƶȽ���������,�����Чȷ���ƶȵõ���Чִ��Ҳ��������Ҫ�ص��ע���ڲ������е�һ����Ҫ����.���,��ǿ�ڲ�������ϵ����,�ƶȽ����ǻ���,�ƶ���Чִ���ǹؼ�.

������л

��������ҵ�����ھ����˶���ĺ����յ������.�ڴ�,��Ҫ��лΪ���ĸ�������Ѫ��ָ����ʦ��ͤ������.�˴����Ĵ�ѡ�⡢������ֱ��������嶼ע������ʦ������������Ѫ.����ʦԨ����֪ʶ���Ͻ�����ѧ̬���Լ��˸��������������������ӡ��.����û������ʦ�İ���,�����ҵı�ҵ�����������˳�������.�ڴ�,��Ҫ��ʦ�������Ե�л��,����ʦ,��������!

������У������,��ʦ���������ǵ��Ƕ�����˼������,�̻������Ա�֤��˼ά��������,��Ҳʹ�������������⡢���������Լ��������Ĺ������ܹ���Ϊȫ���˼��.����д�����ĵĹ�����,������ʦ,���и�л����ҵ�ͬѧ�Լ�������Ҳ��������ʮ�־�İ���,�������������ĵĹ���������˺ܶ౦������.

�����һ�Ҫ��л�ҵĵ�λ�Լ��ҵļ���������,�����ǵĹ�������֧���������ж�������������˶ʿѧλ.

�����ڼ�����ҵ֮��,���Դ������������ҵ���ʦ��ͬѧ������������,лл����!

�������,�������������������ں�ˮ����ʦ,��һ��������!

���������

����[1]BenJ.SoPranzetti.TheEconomiesof Factoring Accounts Receivable[J].Available online.2004(08) : 75-82

����[2]Wey, Frank. Keeping a Tight Rein on Receivables. Credit and Financial Management,1971.

����[3]Brodersen, Cornelius. Hard Boiled Techniques for Keeping Receivables [J]National PetroleumNews, 1977: 58-65

����[4]Benson,Gordon.M.Controlling Accounts Receivable .Management Science,1979.

����[5]Lanny Latham. Extending and Collecting Exercises in Credit [J].In BusinessEmmaus,APR,2004: 24-27

����[6]��С��,����ƽ.��ҵ���ù����䷶[M].����:�й����⾭��ó�׳�����,2004. : 16-20

����[7]����Ӣ.Ӧ���˿���յij��������[J].���֮��(��Ѯ��),2009 (10) : 11-17

����[8]�Ӷ���.̸̸��ҵӦ���˿�����ù���[J].�ִ���ҵ,2011(20) : 35-40

����[9]�ﱦ��.��ҵӦ���˿����̽��[J].��Ӫ����,2013: 21-30

����[10]����ȫ.��ҵ���ù����Բ�����ʵ��[J].�ƻ��¿�,2014(12) : 62-75

����[11]��������֤��ᡢ����𡢹���ί������ᡢ������.��ҵ�ڲ�����Ӧ��ָ��[M],���Ż�Ƴ�����,2010.

����[12]��������֤��ᡢ����𡢹���ί������ᡢ������.��ҵ�ڲ����ƻ����淶 [M],���Ż�Ƴ�����,2008.

����[13] ����,�����.������ҵӦ���˿����������̽��[J].�ƻ��¿�,2016(17):62-75.

����[14] �º���.��ҵӦ���˿���չ�������̽��[J].�ƻ�ͨѶ,2016(20):110-121.

����[15] ���˳,������.��ҵӦ���˿��������ʲ������о�[J].��۾�����,2018 (01):45-47

����[16]������,�ź�.COSO �ڿؿ�ܵ����·�չ����ʾ[J].���֮��,2014(08):66-80[16]������.�� COSO �ڲ����������ܽ���[J].�й��ڲ����,2013(03):45-77

����[17]�����.�ڲ����Ʊ���:���ۿ�ܺ���֤����[J].���֮��,2018(09):128-132

����[18]���������˾.����ҵ�ڲ�����Ӧ��ָ���� 1 ��-��֯�ܹ������[J].��������,2010(08):183-201

����[19]����.dz��Ӧ���˿����[J].�й�ע����ʦ,2013(01):110-126.

����[20]������.����ҵ�ڲ����ƻ����淶�����[J].�ƻ�ͨѶ,2008(10):148-170.

����[21]����.������ҵ�������տ��ڲ���ƿ����ƶȵĹ���.�ƻ��¿�[J],2012 �� (07):115-130.

����[22]��ӱ.�ҹ���ҵ�ڲ����Ƶ���Ҫ���⼰��Բ��о�[J].�۸�������ʵ��,2015(03):201-215.

����[23]��,֣����.�ڲ�����:�ƶ��ֻ�ϵͳ[J].�й�ע����ʦ,2012(01):189-230.

����[24] ��־��,����.��ҵ�ڲ�����������ۺ�Ŀ��ʵ�ֵIJ��ķ���[J].�й��ڲ����,2014(08):135-163.

����[25] ������.ս�Ե����¹�˾�ڲ�����Ż�̽��[J].�ƻ�ͨѶ,2018(04):82-95.�÷���[J].�ִ�������Ϣ,2011(2):24-2

����[26] ��־.��ҵӦ���˿��ڲ������Ż��ķ���[J].�ƻ�ѧϰ,2018(25):254

����[27] ����.�����ڿ��ӽǵĹ�ҵ��ҵӦ���˿�����Բ�[J].���ʦ,2018(12):45-46

����[28] ������.Ӧ���˿�������տ���̽��[J].�������,2017(10):28-29

����[29] ��ӱ.��ǿ��ҵӦ���˿��ڲ����Ƶ�˼��[J].���ʦ,2017(18):24-30

����[30] ����.��ҵӦ���˿���ڲ�����̽��[J].ʱ������,2017(21):97-102

����[31] ���ն�.�ڲ����Ʒ�������ҵӦ���˿��Ӧ��[J].�ƾ���(ѧ����),2017(11):57

����[32] ���ĺ�.����ҵӦ���˿����������˼��[J].�ƻ�ѧϰ,2017(06):83-85

����[33] ������.��������ҵӦ���˿����dz��--�Գ��غ���Ϊ��[J].ʱ����,2018(23):273-278

����[34]������.��ҵӦ���˿����������[J].�ƾ������о�,2014(S1):76-78

����[35] ������,������,����.��ҵ�Ļ����ڲ���������ҵ��ֵ--���ں��չ�˾�ʾ��������ݷ���[J].�ƻ�ͨѶ,2014(12):68-70

����[36] ����.���ռ��Ų���˾�ڲ���������շ�����̽��[J].�й����ú���,2005(10):48-49

����[37]�º���.��ҵӦ���˿���չ�������̽��[J].�ƻ�Ѷ,2016(20):107-109

����[38]л��˫.���չ�˾�ڲ����ƹ�����ϵ�Ĺ�����ʵʩ[J].�й����ú���,2004(09):64-65

����[39]������.��ҵӦ���˿��������̽��--�Ա��ǵϹɷ�����˾Ϊ��[J].�ƻ�ͨѶ,2017(29):72-75

����[40]Giovanna Michelon,SergioE.Beretta and SaverioBozzolan.Disclosure on Internal controlSystems asSubstitute of Alternative Governance Mechanisms,Working Paper,SSRN,2009.

����[41] Yael V Hochberg,PaolaSapienza,AnnetteVissing-Jrgensen.A Lobbying Approach toEvaluating theSarbanes-Oxley Act of 2002.Journal of Accounting Research,2009,47(2 ):519-583.

����[42]Kirschbaum.A Guide for Credit and Collection for Small Businesses[J].The NationalUnderwrite,1998:154-160

����[43]Lanny Latham. Extending and Collecting Exercises in Credit[J].In BusinessEmmaus,APr,2004:135-156

����[44]Lai,K.K.,Yu,L.,Wang,S.Y.,Zhou,L.G. Credit risk evaluation with least square support vectormachine. Lecture Notes in Computer Science,2006:55-65

����[45]Eliana Angelini, Giacomo di Toll. Andrea. A neural network approach for credit riskevaluation. The Quarterly Review of Economics and Finance, 2008:112-120

����[46]Doyle, McVay. Accruals quality and internal control over financial report ing. The accountingreview,2007:34-42

����[47]Wey, Frank. Keeping a Tight Rein on Receivables,. Credit and Financial Management, 1971.

����[48]Brodersen, Cornelius. Hard Boiled Techniques for Keeping Receivables [J]NationalPetroleum News, 1977:52-75[46]Benson,Gordon.M.Controlling Accounts Receivable Management Science,1979:67-70

����[49] Sopranzetti B J. The Economics of Factoring Accounts Receivable[J]. Journal of Economics and Business,1998,50(4): 339-359.

����[50] Mehar A. Simultaneous determination of inventories and accounts receivable[J]. Managerialand Decision Economics,2005,26(4): 259-269.

����[51] Sopranzetti B J. The Economics of Factoring Accounts Receivable[J]. Journal of Economicsand Business,1998,50(4): 339-359.

����[52] Mehar A. Simultaneous determination of inventories and accounts receivable[J]. Managerialand Decision Economics,2005,26(4): 259-269.

����[53] Darius Palia, Ben J. Sopranzetti. Securitizing Accounts Receivable. Reviewof Quantitative Finance and Accounting. Springer 2004,22(1): 29 -38.

����[54] Michalski,G.Operational risk in current assets investment decisions: portfoliomanagement approach inaccounts[J].Agricultural Economics Zemedelskaekonomika,2008,54(1):12-19.

����[55] Shengyu Piao. Di Gao.The facing problems of the internal control of A business accountreceivable and countermeasures [J]. CHINA'S FOREIGN TRADE,2010, (16):127-129.