�������˶ʿ���ĵ���ƪ��ý���ע������ҵ��Ȩ�ʱ��ɱ��Ĺ�ϵ�о�

ժҪ

������Ȩ�ʱ��ɱ�һֱ�Dz��������ע�ĺ��Ķ���,����ҵ��Ͷ�ʾ����Լ���Ӫ��չ������ҪӰ��,��˶Թ�Ȩ�ʱ��ɱ�Ӱ�����غͽ���;����̽��һֱ������Ҫ���о�����.����������ѧ����Ҫ�Ǵ�����Ч�ʡ�ӯ���������Ϣ��¶�ȹ�˾��������Թ�Ȩ�ʱ��ɱ��������о�,����ý���ע�ȵ���ҵ�ⲿ���ؽ���̽���������ȴ��ԱȽ���.ý����Ϊ��ҵ�ⲿ���������е���Ҫ��ɫ,�ܹ�ƾ����ǿ�������ѹ���Ͷ��ص��������ƶ���ҵ�ľ�Ӫ��Ϊ�ලԼ������,���ܹ�ͨ����Ͷ�������ĵ������������ҵ��Ȩ�ʱ��ɱ�����Ӱ��.���ڴ�,���Ĵ�ý���ע����һ�ⲿ��������,��ý���ע������ҵ��Ȩ�ʱ��ɱ�֮��Ĺ�ϵ�������о�,������Ͷ�������ĶԶ���֮��ľ���Ӱ����ƽ�����̽��,�ȷḻ����������о�,����չ�˹��ڹ�Ȩ�ʱ��ɱ����о�˼·.

������������Ϣ���Գ����ۡ����������Լ���Ϊ����ѧ������Ϊ����,ѡȡ2013-2017����ҹ�A�����й�˾��Ϊ�о�����������,���ý���ע�ȡ�Ͷ���������Լ���Ȩ�ʱ��ɱ�����֮��������о���������ϵ,ͨ�������Ļع�ģ�ͷֱ�̽����ý���ע�ȶ�Ͷ�������ĺ���ҵ��Ȩ�ʱ��ɱ���Ӱ��,����Ͷ��������ý���ע�Ⱥ���ҵ��Ȩ�ʱ��ɱ���ϵ���Ƿ����н鴫�����ý�����ʵ֤�о�.

�������ĵ��о�������:(1)ý���ע������ҵ��Ȩ�ʱ��ɱ�֮������������,����˾�ܵ���ý���ע��Խ��,���Ȩ�ʱ��ɱ�Խ��;(2)ý���ע�ȶ��ⲿͶ�������ĵ��������������ٽ�����;(3)�ⲿͶ����������ý���ע�����Ȩ�ʱ��ɱ���ϵ�����н鴫������,��Ϊ�����н�.�����������,��������ֱ��ý�塢Ͷ�ʻ��������й�˾�ȽǶȳ���,��Գ�ַ���ý���ע�ⲿ�������ú���Ч������ҵ��Ȩ�ʱ��ɱ��ȷ�����������߽���,����ʵ�ֱ����о�����ʵ����.

�����ؼ���:ý���ע��,Ͷ��������,��Ȩ�ʱ��ɱ�

����ABSTRACT

����The cost of equity capital has always been the core object of concern in the field of finance, which has an important impact on the investment decision-making and business development of enterprises. Therefore, the research on the factors affecting the cost of equity capital and the ways to reduce it has always been of great significance. In the past, scholars at home and abroad mainly studied the cost of equity capital from the aspects of corporate governance efficiency, earnings management, information disclosure and so on. As an important role in the external governance mechanism of enterprises, media can supervise the business behavior of enterprises by virtue of its strong public opinion pressure and unique reputation mechanism. It can also influence the cost of equity capital by boosting investor confidence. Based on this, this paper studies the relationship between media attention and the cost of enterprise equity capital from the external factor of media concern, and probes into the specific influence mechanism of the two by introducing investor confidence. It not only enriches the relevant literature research, but also expands the research ideas about the cost of equity capital.It not only enriches the related research, but also expands the research ideas of capital cost.

����Based on the information asymmetry theory, reputation theory and behavioral finance theory, this paper selects China's A-share listed companies in 2013-2017 as the overall sample, aiming at the media attention. The relationship between investor confidence and equity capital cost is discussed in this paper. Through the regression model, the influence of media attention on investor confidence and enterprise equity capital cost is discussed, and the relationship between investor confidence and equity capital cost is discussed. The paper also makes an empirical study on whether investment confidence plays an intermediary role in the relationship between media attention and the cost of equity capital.

����The conclusions of this paper are as follows: (1) there is a significant negative correlation between the media attention and the cost of equity capital, that the higher the media attention, the lower the cost of equity capital; (2) the degree of media attention plays a significant positive role in promoting the confidence of outside investors, (3) the confidence of outside investors plays an intermediary role in the relationship between media attention and the cost of equity capital, and it is also a partial intermediary. Combined with the above conclusions, at the end of this paper, from the perspective of media, investment environment and listed companies, this paper puts forward some policy suggestions on giving full play to the role of media in external governance and effectively reducing the cost of equity capital, and exentually realizing the practical significance of this study.

����Key words: media attention,investor confidence,cost of equity capital

����Ŀ¼

����ѧλ����ԭ��������........................................................................................................1

����ѧλ���İ�Ȩʹ����Ȩ��................................................................................................1

����ժҪ.................................................................................................................................I

����ABSTRACT.......................................................................................................................II

������1������......................................................................................................................1

����1.1�����������..................................................................................................1

����1.1.1�����....................................................................................................1

����1.1.2�����....................................................................................................2

����1.2�о����ݺ��о�����..........................................................................................2

����1.2.1�����....................................................................................................2

����1.2.2�����....................................................................................................3

����1.3��Ҫ����..............................................................................................................4

����1.4���ĵ������ͼ..............................................................................................4

������2����������..............................................................................................................6

����2.1ý���ע������ҵ��Ȩ�ʱ��ɱ���ϵ�о�......................................................6

����2.2ý���ע����Ͷ�������Ĺ�ϵ�о�..................................................................7

����2.3Ͷ������������ҵ��Ȩ�ʱ��ɱ���ϵ�о�......................................................9

����2.4��������............................................................................................................10

������3�����ۻ���............................................................................................................11

����3.1��ظ���綨....................................................................................................11

����3.1.1ý���ע��..............................................................................................11

����3.1.2Ͷ��������..............................................................................................11

����3.1.3��ҵ��Ȩ�ʱ��ɱ�..................................................................................12

����3.2������ۻ���....................................................................................................12

����3.2.1�������..........................................................................................12

����3.2.2��Ϣ���Գ�����......................................................................................13

����3.2.3��������..................................................................................................13

����3.2.4��Ϊ����ѧ����......................................................................................14

������4������............................................................................................................15

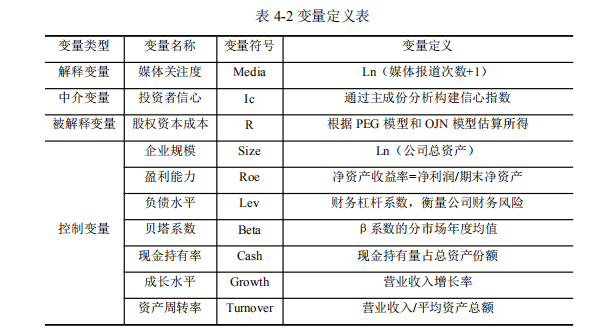

����4.1�������............................................................................................................15

����4.1.1ý���ע������ҵ��Ȩ�ʱ��ɱ��о�����..........................................15

����4.1.2ý���ע����Ͷ���������о�����......................................................16

����4.1.3Ͷ�������ĵ��н�ЧӦ�о�����..........................................................17

����4.2����ѡȡ��������Դ........................................................................................18

����4.3�������............................................................................................................18

����4.3.1ý���ע��..............................................................................................18

����4.3.2Ͷ��������..............................................................................................19

����4.3.3��Ȩ�ʱ��ɱ�..........................................................................................21

����4.3.4���Ʊ�����ѡ��......................................................................................22

����4.4ʵ֤ģ���趨....................................................................................................24

������5��ʵ֤������������........................................................................................26

����5.1������ͳ�Ʒ���................................................................................................26

����5.2����Է���........................................................................................................26

����5.3��Ԫ�ع����....................................................................................................28

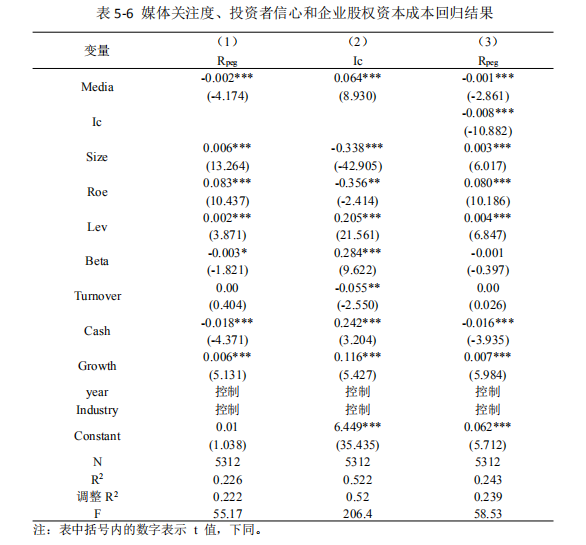

����5.3.1ý���ע������ҵ��Ȩ�ʱ��ɱ��Ļع����......................................28

����5.3.2ý���ע����Ͷ�������ĵĻع����..................................................29

����5.3.3�н�ЧӦ����..........................................................................................30

����5.4�Ƚ��Լ���........................................................................................................31

����5.4.1Ͷ���������Ƚ��Լ���..........................................................................32

����5.4.2��Ȩ�ʱ��ɱ��Ƚ��Լ���......................................................................33

����5.5��һ���о�........................................................................................................34

������6���о������뽨��................................................................................................36

����6.1�����............................................................................................................36

����6.2���߽���............................................................................................................37

����6.3�о�������չ��................................................................................................39

����6.3.1�����..................................................................................................39

����6.3.2δ��չ��..................................................................................................39

���������..........................................................................................................................41

������л..................................................................................................................................45

��������˶ʿѧλ�ڼ䷢�������ĺ������������..........................................................46

������1������

����1.1�����������

����1.1.1�����

������ѧ����,��Ȩ�ʱ��ɱ������Modigliani��Miller(1958)����Ϊ��ҵδ���ֽ�����������[1],����,���Ÿ����������۵����,��Խ��Խ���ѧ�߿�ʼ�Թ�Ȩ�ʱ��ɱ����ں�����"ǰ����"�����˶�Ƕ��о�,��Ȼ����̶��Ϸḻ������о�����,���������������������IJ���,����ʹ��Ȩ�ʱ��ɱ���Ϊѧ�����һ�����ѵ�����.��ʵ���,���ڹ�Ȩ�ʱ��ɱ��ĸߵ���Ͷ���߳е���Ͷ�ʷ����������,���Ҳһֱ�ܵ��������Ͷ���ߵĹ㷺��ע.�ɼ�,��������ѧ���绹����ʵ���,�й��ʱ��ɱ�����ؿ���ʼ�վ����о��ı�Ҫ��.ͬʱ,�����ҹ�֤ȯ�г�����,���������������,�����г���չ�����г��˴�����Ϣ���Գ�������,���ձ�������й�˾�������ߡ���Ϣ��¶����ȫ�Լ���ܲ���λ����ԼͶ����Ͷ����Ϊ������,���¹�˾�ձ�е��ŽϸߵĹ�Ȩ�ʱ��ɱ�,��һ��״������Ч������ҵ���ʳɱ��Ƕ������˶Թ�Ȩ�ʱ��ɱ������о��ı�Ҫ��.

����������,�������缼������Ӧ��������Ѹ�ͷ�չ,ý�强Ȼ��Ϊ������������Ҫ��һ����,���ʱ��г���,ý���������.Dyck(2008)�����о���ָ��,ý�����ƾ������ص��������ƶ���ҵ������ľ�Ӫ��Ϊ�ලԼ������,��һ���̶ȿ�����Ч���ƹ�����Ļ���������Ϊ,�Ӷ���Ͷ�����γ�һ�ֱ�������[2].����,ý����Ϊ������Ϣ����Ҫ����,������Ч�����ʱ��г���Ϣ���ԳƵ���״,����Ͷ�������ٵ�Ͷ�ʷ���.���,ý����Ϊ�������һ���Dz�������,������ͨ�����������γɶ�Ͷ���ߵı���,����ͨ��������Ϣ��Ͷ����������Ϣ���ԳƷ��յĽ���,���ܹ��ٽ�Ͷ�������ĵ����,��������ҵ�е��Ĺ�Ȩ�ʱ��ɱ�����Ӱ��.�ҹ�ѧ���Ϻ�(2014)[3]��Ͷ������������ҵ��Ȩ�ʱ��ɱ��Ĺ�ϵ�о�����֤ʵ����һӰ�����.�ɼ�,ý�����ҵ�Ĺ�ע���������ҵ��Ȩ�ʱ��ɱ�����������Ӱ���Լ������Ӱ�������ʲô?��Ϊһ��ֵ�������о�������,�⽫Ϊ�ҹ���ҵ������е��Ĺ�Ȩ�ʱ��ɱ��ṩ��Ч�ķ�����·��.

����1.1.2�����

�������Ĵ�ý���ע����һ��ҵ�ⲿ���ض���ҵ��Ȩ�ʱ��ɱ���Ӱ�������̽��,�������н����Ͷ��������,��ý���ע�ȡ�Ͷ�������ļ���ҵ��Ȩ�ʱ��ɱ�����֮������û��ƽ������������,������о�����Ļ�����,�ͳ�ַ���ý���ע�ⲿ�������á���ǿͶ�������ġ��ͽ�����ҵ��Ȩ�ʱ��ɱ��ȷ����������Խ���.���,���ĵ��о�����������Ҫ�������������ʵ����.

����(1)��������:���������о���,���Ƿ��ִ��������ڷ���ý���ע�ȶ���ҵ��Ȩ�ʱ��ɱ���ֱ��Ӱ��,��������������֮��ļ�ӹ�ϵ,��ý���ע�������Ӱ����ҵ�ʱ��ɱ���.����,��������Ϣ���Գơ���������Ϊ����ѧ������Ϊ����,ͨ�������Ļع�ģ��,��ý���ע�Ƚ������й�˾��Ȩ�ʱ��ɱ��ľ���·���Լ�������Ͷ�������ĵ�Ӱ����������̽��,�ḻ����ý���ע�Ⱥ���ҵ���ʱ��ɱ���ص������о�.ͬʱ,Ͷ���������н�Ч�õ�����Ϊ�����о��ṩ��һ�ֲ���ͽ��,��������Ϊ����ѧ���۵��о�����,������Ҫ����������.

����(2)��ʵ����:���о�����ʵ�������������.��һ,�о�ý���ע����Ͷ��������֮��Ĺ�ϵ���������й�˾�����˽�Ͷ�������ĵ�Ӱ������,ʹ��ҵ�������Ϣ��¶������ͬʱ,�ܹ���߶��й�ý���ע����������,����ͨ��ý����Ͷ���ߴ��ݹ�˾�����·�չ��̬��������ε�����״��,������Ͷ���ߵ�����,������ҵ���ʳɱ�,���������ҵ��ֵ,��ʹ��˾��Զ��չ.�ڶ�,�ṩ���߽���.��Լ�ǿý���г����ܡ�����Ͷ�ʻ����Լ���߹�˾�����ȷ�������˾��彨��,�ⲻ����������ҵ��Ȩ�ʱ��ɱ��Ľ���,������һ���̶��ϴٽ��ʱ��г������÷�չ.

����1.2�о����ݺ��о�����

����1.2.1�����

��������Χ��ý���ע�ȡ�Ͷ���������Լ���ҵ��Ȩ�ʱ��ɱ�����֮���ϵ������̽��,�����о�����Ҫ���ݷ�Ϊ��������,�������ݰ�������:

������һ����,����.�ò��ִӹ�Ȩ�ʱ��ɱ������۽��ʵ������Ҫ�о���λ�Լ�Ŀǰ��ҵ�ձ�е��ϸ����ʳɱ��ı�������,�Ա��ĵ��о����塢�о������Լ��õ����о����������˽���,���ڴ˻���������˱��ĵĴ���֮��.

�����ڶ�����,��������.���·ֱ��ý���ע������ҵ��Ȩ�ʱ��ɱ���ý���ע����Ͷ�������ġ�Ͷ������������ҵ��Ȩ�ʱ��ɱ���������Թ��������е�����������˹�������,���,����Լ���������о��Ƕ�,����������������������Ե�����.

������������,���ۻ���.�������ȶ�ý���ע�ȡ�Ͷ���������Լ���Ȩ�ʱ��ĸ�������˽綨,���ֶԱ����о��������漰��������۽����˻����Խ���,Ϊ���ļ��������ṩ����֧��.

�������IJ���,�о����.��������Ϊʵ֤��������,�Ƚ��������ۺ�ǰ�������о��ɹ�����˱�����Ӧ���о�����,Ȼ��Χ��ý���ע�ȡ�Ͷ���������Լ���Ȩ�ʱ��ɱ�������Ҫ����������ѡȡ��������Դ����������Լ�ʵ֤ģ���趨�����˲���.

�������岿��,ʵ֤������������.��������Ҫ����������ͳ�ơ�����Է�������Ԫ�ع�������Ƚ��Լ���ȼ�����,ʵ֤������ý���ע����Ͷ�������ĺ���ҵ��Ȩ�ʱ��ɱ�֮��Ĺ�ϵ�Լ�Ͷ�������ĵ��н�ЧӦ,����ʵ֤�������������������.

������������,�о������뽨��.�������ڶ��������۷�����ʵ֤������й����ܽ��,��ý�������Ͷ�ʻ��������й�˾�����Ƕ�Ϊ����Ͷ�������ġ�������ҵ��Ȩ�ʱ��ɱ��ȷ���������������߽���.����,����Ա����о������еIJ���֮���Ͷ�δ�����о�չ������������.

����1.2.2�����

����Ϊ��ʹ�������ý��۸����Ͻ����ɿ��Ҿ��н�����,���о�������,�����ۺ������˶����о�����,��������:

����(1)�����о���.�Թ�����ý���ע�ȡ�Ͷ������������ҵ��Ȩ�ʱ��ɱ�������о���������ϸ������,���������о���չ,Ϊ�����ṩ���вο�������о�˼·.

����(2)�������.������Ϣ���Գ����ۡ����������Լ���Ϊ����ѧ������,��ý���ע�ȡ���ҵ��Ȩ�ʱ��ɱ���Ͷ��������֮�����ع�ϵ���������۷���,���ݴ��������Ӧ���о�����.

����(3)��Ԫͳ�ƻع������.�������о������۷����Ļ�����,��������Stata13.0ͳ�����������˶�Ԫ�ع����,��Ҫ̽����ý���ע�ȶ�Ͷ�������ĺ���ҵ��Ȩ�ʱ��ɱ���Ӱ��,ͬʱ����������(2014)[4]���н�ЧӦ���鷽����Ͷ�������ĵ��н�ЧӦ�����˼���.

����1.3��Ҫ����

����������ѧ�ߵ�����о����,���Ŀ�����Ҫ�����´���:

����(1)�о����ݴ���.������,���������ý��ල���Ȩ���ʳɱ�����о���Ȼ����,�������Ǵ�"����-���"��һ��ģʽ���е�,������������Ͷ����������һ�н����,����"����-״̬-���"���о���ʽ,��ý���ע�ȡ�Ͷ�������ĺ�Ȩ���ʳɱ����߷���ͬһ�о�����ڽ��з����о�,��һ���̶����������о��Ŀ�ȱ֮��.

����(2)�о��ӽǴ���.�������ڹ�Ȩ�ʱ��ɱ���Ӱ�����ش��ӹ�˾����ˮƽ(�ڿ�������ɶ��ṹ��)��ӯ����������Ϣ��¶�����ȷ�������о���,��Щ���ش���˾�����й�,���Թ�Ϊ��������.��������ӽ������о����ⲿ����-ý���ע�ȽǶ�����,̽����Թ�Ȩ�ʱ��ɱ�������Ӱ��.

����(3)������Դ����.����������,�����ѧ�߹���ý���ע�����ݵĻ�þ�ϵ�ֶ���������,�е������ðٶ������������������ű�������,�е��Dzο���������շ�(2010)������,��֪����ѡȡ�˴�ֽý�������йع�˾��������[5].�������ַ��������������Ӵ�������,�������ڹ��������Ӵ��ʹ�ռ�������������©��ƫ��,���,�����ڿ������ݿɵ��ԡ����ԺͿɿ��ԵĻ�����,ֱ����CNRDS���ݿ��������й�����,Ȼ�����ܼ���õ���ý���ע��.

����1.4���ĵ������ͼ

�������ĵ��������ͼ1-1��ʾ

����…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

������6���о������뽨��

����6.1�����

�����ڹ�˾��������,��Ȩ�ʱ��ɱ�һֱ��ѧ�����ʵ����ձ��ע�ĺ��Ķ���,�����ҵ�ľ�Ӫ��չ������ҪӰ��.���,���Ķ����й���̽��ý���ע������ҵ��Ȩ�ʱ��ɱ���ϵ���о��ɹ������������ܽ�,�ڴ˻�����,��һ����ȷ�˱��ĵ��о��ӽǺ���Ҫ�о�����.Ȼ�����г���Ч���ۡ���Ϣ���Գ����ۡ��������ۺ���Ϊ����ѧ����Ϊ����,��ý���ע�����Ȩ�ʱ��ɱ�����ع�ϵ��ý���ע����Ͷ�������ĵ���ع�ϵ�Լ�Ͷ�������ĵ��н�������������������˷���,���������Ӧ�ļ���.���ҹ�A�����й�˾��Ϊ�о�����,��������˾2013-2017��������Ϊ��������,������ļ��������ʵ֤����,���յõ����½���:

����(1)ý�����ҵ����Խ��,��ζ�Ŷ���ҵ�Ĺ�ע��Խ��,��ҵ�Ĺ�Ȩ�ʱ��ɱ�Խ��,��ý���ע������ҵ��Ȩ�ʱ��ɱ������������.ʵ֤���ֱ��IJ���PEGģ�ͺ�OJNģ�����ֱ������Ȩ�ʱ��ɱ�,���ֺ�����ʽ�Ľ������ʾý���ע�ȶԹ�Ȩ�ʱ��ɱ��ĸ�������Ч������.

����(2)ý�������¶��Ϣ�������ӹ��Ͷ���©�����Ϣ���ھ���¶,ʹͶ�����ܹ���ȷ�˽���ҵ�ľ�Ӫ״��,���������ٵ�Ͷ�ʲ�ȷ����,������Ͷ�������ĵ�����,��ý���ע����Ͷ�����������������.

����(3)Ͷ����������Ϊ��Ϊ����������������һ���¸���,�����������ͺ�Ӱ���ʱ��г�,�����о��ߴӹ�Ʊ�������ҵ��ֵ�ȷ����о���Ͷ�������Ķ��ʱ��г�������,���ǹ��ڰ�Ͷ����������Ϊ�н�������е��о�ȴ����.�����о��ĵ�������������ͨ��"ý���ע��-Ͷ��������-��ҵ��Ȩ�ʱ��ɱ�"��·�������о�,����Ͷ����������ý���ע������ҵ��Ȩ�ʱ��ɱ���ϵ�����н鴫������.

����(4)�����ڽ�һ��������,��Թ�Ȩ���ʵIJ���,��������Ϊ������ҵ�ͷǹ�����ҵ����,�ֱ�ʵ֤������ý���ע�ȶ���ҵ��Ȩ�ʱ��ɱ���Ӱ��.�о�����,�������ҵ���,ý���ע�ȶ���ҵ��Ȩ�ʱ��ɱ��ĸ�����������ڷǹ�����ҵ�б��ֵظ�Ϊ����.

����6.2���߽���

����������Ͻ���,���ķֱ��ý�塢��ز��ź���ҵ�����Ƕ������������߽���,�Դٽ�ý����ҵ�ܹ��淶����չ,Ͷ�ʻ����ܹ��Ż�����,�������Ͷ��������,������ҵ��Ȩ�ʱ��ɱ�.

����(1)����ý�����,ǿ��ý��Ĵ�������Ч��

����ý��Թ�˾���ⲿ��������,���������������Լ�ʱ��������ɢ��˾�����Ϣ,��߹�˾��Ϣ����,�������ڶ���ҵ�������ְҵ������Ͷ����Ϊ�ļලԼ��,�Ӷ���Ͷ�����γ�һ���ⲿ����.���,ǿ��ý��Ĵ�������Ч�ö��ʱ��г������ش�����.

��������,ý��һ��Ҫ�з�����ʶ��ְҵ����,ͨ��������������ھ���¶Ϊ�����������,���������Լ����صĻ���Ȩ���籨����������ʵ,��Ͷ���ߵľ�����Ϊ������.ͬʱ,���ż���Ҫʼ�ո���ְҵ����,��Ϊ�������ջ�,��ǿ�Լ���������θ�,�ϸ�ž����������Ϣ�ı����봫��.����ý����Υ������ְ��Ҫ��,���������õ�����ý����ҵ�Ĵ�ҵ�ʸ����Թ�ʾ,������ý�����.

�������,�ӿ�ý����¶��ҵ����������е�ƽ̨����.��ҵͨ����������������ο�����Ч�Ļ���г��ϿɶȲ�����������˾����,���,���й�˾��ͨ����˾����ȴ�ͳ;����������������б����ͬʱ,�����Ի������������Ź���ƽ̨��qq�ȹ��ܻ�ӭ����ý��ƽ̨������Ϣ����,�Թ㷺��������ע.���,ý���йع�˾���������¶ƽ̨�Ķ��⽨��,������������߹�˾��Ӱ����,��Ϊ������������˽���ҵ����������з������Ϣ�ṩ�˱��ƽ̨,����������Ͷ����Ϣ�IJ��Գ���,�����ڽ�����ҵ�е��Ĺ�Ȩ�ʱ��ɱ�.

�������,ע�ر������ݵ���Ⱥ�����,��ַ���ý����Ϊ�������ƶȵĹ�˾��������.һ����˵,ý����Ҫͨ������ѹ�������������ŵĽ���������ƾ������Ȼ���������ƶԹ�������Ϊ�γ��ⲿ�ලԼ�����������������ӹ�˾��������.���,ý����ѡ������ʹ��������Ϣʱ,����Ҫ��֤��Ϣ�Ŀ�ȷ����,��Ҫ���Ƕ������ɵ�Ӱ��,ȷ��������ȷ�����۵���,��ֹ������۶Թ�˾����������������.

����(2)����Ͷ�ʻ���,��ǿͶ��������.

���������ҹ�֤ȯ�г�����,�ټ��϶��صľ��ñ���,���·�չ���������й�˾�������ߡ���Ϣ��¶����ȫ�Լ���ܲ���λ������һֱ�ձ����,Ͷ����û�����õ�Ͷ�ʻ���,Ͷ����Ը����,������ҵ�Ĺ�Ȩ�ʱ��ɱ��ձ�����,����Ӱ�쵽�ҹ�֤ȯ�г��ķ�չ.���,֤ȯ��ܲ���Ҫ�����ƽ�֤ȯ�г��ĸĸ�淶������,�����Ż�֤ȯ�г�����,�������õ�Ͷ�ʷ�Χ,�����Ͷ��������.

��������,����������Ͷ���߱�������,ȷ��Ͷ���ߵĺϷ�Ȩ��.Ͷ�������IJ����ںܴ�̶���֤ȯ�г�ȱ����Ч��Ͷ���߱��������й�,���Ľ��������ںܴ�̶��Ͻ���Ͷ�������ٵ�Ͷ�ʷ���,ʹͶ���ߵĺϷ�Ȩ��õ�����.���,��ز���Ӧ����ҹ�ʵ����������Ƚ�����,̽��������һ�����ʺ��ҹ�֤ȯ�г���չ�Ļ��ƴ�ʩ,������Ͷ���߱������𡢽���Ͷ�����ʵ����ơ�����֤ȯ�����⳥���Ƶ�,�����ƽ��ҹ�Ͷ���߱������ƵĽ���.

�������,��ǿ��֤ȯΥ����Ϊ�ļ������,�������õ�Ͷ�ʷ�Χ.һЩ���й�˾Ϊ����������,���������ü��©������Υ�����,��������Ͷ���ߵ�����.����Ӧ��ǿ���йز����г�����¶����Լ���Ļ����Υ����Ϊ�ļ��,���Ź��κ���˿����,�Ӵ�����¹�˾����ص����˵ijʹ�����,��������������֤ȯ�г������Ե���ЧӦ,Ϊ��������Ͷ�ʷ�Χ�ṩ���õ�����.

�������,������Ϣ��¶�ƶ�,ȷ��Ͷ�������Ϣ��ȷ�Ժͼ�ʱ��.Ŀǰ�ҹ�֤ȯ�г���Ϣ��¶�ձ����Υ������������¶�ͺ��������,���,�йز����ڼӴ����Щ��Ϊ�ʹ����ȵ�ͬʱ,Ӧ��ȫ��Ϣ��¶�����߿�ܺ�����Լ���ƶ�,������Ϣ�����������Ʋ���ǿ��ý�屨���ļ��,��ȷ����Ϣ�����ļ�ʱȷ��,��������Ͷ���ߵ�Ԥ��ƫ��,������й�˾���ʳɱ�ƫ�ߵ�����.

����(3)��ǿ��˾����ʵ��,����г�����

��������Ͷ���������Խ�����ҵ�е��Ĺ�Ȩ�ʱ��ɱ�,���˿��������ⲿ����������,��ȡ������ҵ������Ӫ��չ��״��,���ڿ�ִ�������ڲ�����Ч���Լ������������״����,��˾����Щ�������߱��Ƕ�Ͷ���ߵ�һ�ֱ���.

��������,��ǿ�ڲ����ƻ��Ƶ�ִ����,ʹ֮����ֻ�����������.�����Ϣ��¶����,��ǿ�Թ�����ļල,��ֹ��Ϊ�����������,������Ҫ������¶����Ϣ,����˾��ɻ����ٵIJ�����¼,Ӱ�칫˾�г�����.

�������,���ƹ�˾�ڲ�����,�����ʩ����������Ԫ���Ĺ�Ȩ�ṹ�Ը��ƹ�˾����Ч��,���Ч;��ȷ���ֹɶ������ºͼ��µĽ�ɫ��λ������,�γ���Ч���ƺ����;���ƾ����㼤������,��ֹ��������ѡ���Ͷ����Ϊ��.������ʩ����Чʵʩ������߹�˾������Ч��,�Ӷ�������Ͷ���ߵĹ�ע.

�������,����������ҵ�������,��������������������.��ҵ���ڵ����岻��������ı������,��Ӧ����������Ϊ�����������Ҫ��ɲ��ֵ��������.��ҵӦ������������������еı��ϻ��ƺ��ڻ�����,������ҵ��������Ļ�,������ҵ�������ίԱ�Ტ�ƶ���ص�����ս��,������������ε����зŵ�ս�Ը߶�,��������˾����������������.

����6.3�о�������չ��

����6.3.1�����

�����ڼ��������о��Ļ�����,����ͨ�����۷�����ʵ֤�о��ó���������,�������Դ���������֮��:

��������,����ֱ�Ӳ������ݿ�ͳ�ƺõ��й�ý���ע������.��Ȼ���ݿ���ͳ�Ƶ����ݸ���ȫ�澫ȷ,����������������ͬ��ý��ı���,���в������ij�����ý��,�䱨����Ӱ�����д���һ������.ͬʱ,����û�����Ƚ��Լ����ж�ý���ע����ͳ�������������ռ��ټ���,���ܻ����ڲ��ֻ�������ȱ��һ���Ĵ����Զ��Իع�������Ӱ��.

�������,������ѧ�߶�ý�屨�������ݽ����˷����о�,�ֱ�̽����ý�����桢�����Լ����Ա�������ҵ��Ӱ��,������û�жԱ������ݽ��������ķ���.

�������,����û�н�ý���ע�ȵ��ͺ�ЧӦ��������,���õı�����Ϊ��������,������Ļع������ܴ���һ��������.

����6.3.2δ��չ��

���������о���Ҫ������Ͷ���������Լ�ý���ע��Ͷ�������ĺ���ҵ��Ȩ�ʱ��ɱ�����֮�������о�,�������볣���Ĺ�˾��״����,������������ӯ����������Ϣ��¶������,���������������,���Ʊ���桢��ҵ��ֵ��,����������������֮��Ĺ�ϵ���������о�.���,ϣ��δ���и����ѧ�߿��Գ���ھ�ý���ע���ʱ��г���Ӱ��,�Ӹ����νǶȽ��ͷ��������ҵ��Ȩ�ʱ��ɱ���Ӱ�����,�Լ�����֮���������ϵ.

����ͬʱ,���������ᵽ���о�����,һ����,��������о��п��Խ�ý���ע�ȱ�������������Ϊ�����,���Եĺ������������,���Ǹ�����ҵ���и�Ϊ��ϸ�ķ���,������ý���ע��������,�����ܸ���ȫ���̽��ý����г�����,�Ӷ�ʹ����о���Ϊ�ḻ�ͳ�ʵ.��һ����ý�����г����ݵ���Ϣ,������Ͷ��������δ��Ͷ�ʾ��ߵ���ʷ����.���ý���ע���������ݶ�Ͷ�����г���Ӱ�����һ�����ͺ���,�����о����Զ��й����ݽ����ͺ����,����������о�.

������л

����ʱ����úܿ�,ת�ۼ�������о��������ѽ�β��,������Уʱ������ȴ��������Ŀ.������ݶ�������������ʱ����,���й����塢��ã��������Ķ���,Ҳ�ջ����Թ������̿����к���յ�ϲ��,����۸��ӵ�����,ÿÿ˼֮���п���ǧ,Ҳ�������һ�ֳɳ����ɱ��.

�����о���У�������������̫�����,ǧ������,ȴΨ��ʦ������.��������ʦ��һλ�и���ʦ������ʵ����е�һλ����ʦ.����ʦһֱ�ڲ����������,�̶�3��ʱ����,�ֱ�ȥӢ������������ѧ������,�о��ɹ��Ķ�.����ѧϰ����������ź����Ӱ��,���������������õĿ���̬����ҵ�����ڵ�ϰ��.

����ͬʱ,��˶ʿ������д������,����ʦ������ѡȡ������������ԡ���������˼·���ĸ��ĵȷ��涼�����ṩ�˼���İ���,�ڴ��������������ʦ��������ֿ�ĸм�.�����,���Գ���,ΩԸ��ʦ�������,����˳��.ͬʱ,���ĵijɸ���������λ����ר�����ڵĸ���,��λר��Ϊ�����ṩ�ı�����ʹ�ҷ������������ڵIJ���֮��,�ڴ˱�ʾ���Եĸ�л.�����лĬĬ�����ĸ�λ�����ʦ,���ǵľ�ְ�����Ƕ����ǵı��뼤��,����������.

�������,��л���˵��½�֧�ֺ����ѵĹ�������,��Ϊ���ǵĸ��������ܹ�˳���ɸ�.ǰ·�����������,ϣ�������ܹ������������,��ͬ�߹�!

���������

����[1] Modigliani. F.,M. H. Miller,The Cost of Capital,Corporation Finance and the Theory of Investment[J],The American Economic Review,1958,261-297

����[2] Dyck A,Volchkova N,Zingales L,The Corporate Governance Role of the Media: Evidence from Russia [J],Working Papers,2008,63(3):1093-1135

����[3] �Ϻ�,��Ϣ��¶��Ͷ�������ĺ�Ȩ�ʱ��ɱ�[D],������ó�״�ѧ,2014

����[4] ������,Ҷ����,�н�ЧӦ����:������ģ�ͷ�չ[J],����ѧ��,2014(5):31-745

����[5] ���,���շ�,ý��Ĺ�˾��������:�й��ľ���֤��[J],�����о�,2010, 45(04):14-27

����[6] Jensen,M.C.,W.H.Meckling,Theory of the Firm: Managerial Behavior, Agency Costs,and Ownership Structure[J],Journal of Financial Economics,1976, 3 ( 4) :305 -360

����[7] Francis J,Schipper K.,Cost of Equity and Earnings Attributes[J],Accounting Review,2004,79(4):967-1010

����[8] Hail L, Leuz C,International Differences in the Cost of Equity Capital:Do Legal Institutions and Securities Regulation Matter ? [J] , Journal of Accounting Research,2006,44(3):485-531

����[9] Fang, L.,Press, J.,Media Coverage and the Cross-Section of Stock Returns[J], Journal of Finance,2009(64):2023-2052

����[10] Bushee B.J.,Core J.E.,Guay W.,Hamm S.J.W.,The Role of the Business Press as an Information Intermediary[J],Journal of Accounting Research,2010(48):1-I9

����[11] ¬�ı�,�ٷ�,������,�����,ý���ع�ȡ���Ϣ��¶������Ȩ���ʱ��ɱ� [ J] ,����о�,2014(12):66- 71

����[12] ����,ý�屨����Ȩ��ɱ���ծ��ɱ���Ӱ�켰�����--�����й����й� ˾�ľ���֤��[J],Ͷ���о�,2012,31(09):95-112

����[13] Ф��ƽ,���,ý��ල������Ȩ���ʺ�Ȩ���ʱ��ɱ�[J],֤ȯ�г�����, 2013(12):14-20

����[14] �ܼμ�.,ý��������Ȩ���ʱ��ɱ�[D],���Ͻ�ͨ��ѧ,2013

����[15] ���,ý���������ʱ��ɱ�[D],���Ͻ�ͨ��ѧ,2016

����[16] ������, ý�屨����������ȷ������Ȩ���ʱ��ɱ�[D],������ͨ��ѧ,2018

����[17] �����,ý�屨�����ⲿ�������Ȩ���ʳɱ�[J],ɽ���ƾ���ѧѧ��,2019, 41(03):99-110

����[18] ����,����,����,��˾����������Ͷ�����������Ʊ����[J],����о�, 2012(02):79-86+97

����[19] ��Ӿ��,������,��˾����Ч�ʡ�Ͷ�����������Ȩ�ʱ��ɱ�[J],�ƻ�ͨѶ, 2016(36):54-58+129

����[20] Kim E. H.,Purnanandam A,Corporate Governance and Investor Confidence in Seasoned Equity Offerings[J],Working Paper,2010, http://ssrn.com/ abstract = 1339642

����[21] �����,��˾����ˮƽ��Ͷ�������ĵ�Ӱ���о�[D],���ϴ�ѧ,2016

����[22] ��ά��,�й�Ͷ����֧���˹�˾�������[J],�Ͽ���������,2006(03):1

����[23] ������, Ͷ���߹�ϵ������Ͷ�����������Ʊ����[D],ɽ���ƾ���ѧ,2014

����[24] ����,����,����,ӯ��������Ͷ����������Ͷ������[J],�й�����ѧ, 2011(09):144-155

����[25] ��ƽ,��Ϣ��¶������Ͷ������������ҵ��ֵ[J],�ƻ�ͨѶ,2013(36):53-56

����[26] Hong H,Stein J C,Jialin Y U,Simple Forecasts and Paradigm Shifts[J],Journal of Finance,2007,62(3):120-1242

����[27] Huberman G,Regev T,Contagious Speculation and a Cure for Cancer: A Nonevent that Made Stock Prices Soar [J],Joumal of Finance.2001,56(1):387-396

����[28] Chen K C W,Chen Z,Wei K C J,Legal protection of investors,corporate governance and the cost of equity capital [J],Journal of Corporate Finance,,2009, 15 (3):273-289

����[29] Barber B M,Odean T,All That Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J],Review of Financial Studies,2008,21(2):785-818

����[30] ����,ý�屨����Ͷ������������ҵȨ���ʱ��ɱ�[D],�Ͼ���ѧ,2018

����[31] Dyck A,Zingales L,The Corporate Governance Role of the Media.[J],National Bureau of Economic Research,2002,83(1):1-28

����[32] Kaplan S.,Zingales L,Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J],Quarterly Journal of Economics,1997, 112:169-215

����[33] Gilchrist S,Himmelberg C P, Huberman G, Do Stock Price Bubbles Influence Corporate Investment[J],Journal of Monetary Economics,2005,52(4):805-827

����[34] Baker M,Wurgler J,Investor Sentiment and the Cross-Section of Returns[J],The Journal of Finance,2006,61:1645-1680

����[35] ������,��־Զ,���,Ͷ������������ҵͶ����Ϊ����Դ����Ч��[J],�� ���о�,2010(11):49-55+97

����[36] �ƺ��,��־Զ,�����,Ͷ����������Ԥ����Լ��Ԥ����Ͷ���ֽ��������� [J],����������о�,2014(02):56-62

����[37] Stein J,Rational Capital Budgeting in an Irrational World[J],Journal of Business, 1996,69(4):429-455

����[38] ����,Ͷ������������ҵ��Ȩ���ʳɱ��о�[D],���ϲƾ�������ѧ,2017

����[39] ����,�������ڡ�Ͷ�����������Ȩ���ʳɱ�[J],�ƻ��¿�,2017(11):112-11

����[40] ���,Ԭӱ��,������,������̬������Ͷ�������ġ���˾�ɳ������Ȩ�ʱ� �ɱ�[J],�ƻ�ͨѶ,2018(03):49-54

����[41] ȨС��,����ũ,ý���ע������ЧӦ�������������о�[J],��ó����, 2012(05):59-67

����[42] Shleifer.A,Inecient Market:An Introduction to Behavior Finance[M],Oxford Universitu Press,1998

����[43] ��־Զ,������,Ͷ������������ҵͶ����Ϊ�о�������չ��[J],���������� ��,2009(6):54-51

����[44] Baker M,J C Stein,Market Liquidity as a Sentiment indicator[J],Journal of Financial Markets,2004(7):271-299

����[45] ����÷,������,Ͷ�����������Ʊ����������ʵ֤�о�[J],���ù���, 2009,31(10):134-140

����[46] Akerlof..G , The Market for " Lemons " : Quality Uncertainty and the MarketMechanism[J],Quarterly Journal of Economics,1970,84(3):488-500

����[47] �������,Ͷ������������ҵͶ��Ӱ���о�[D],������ѧ,2018

����[48] Diamond,D.W.,R.E.Verrecchia,Disclosure,Liquidity,and the Cost of Capital[J], The Journal of Finance,1991,46 (4):1325-1359

����[49] Miller G,The Press as a Watchdog for Accounting Fraud[J],Journal of Accounting Research,2006,44 ( 5 ):1001-1033

����[50] Besley T. , A. Prat , Handcuffs for the Grabbing Hand ? Media Capture and Government Accountability[J],American Economic Revie,2006,96(3):720-736

����[51] �ܿ���,Ӧǧΰ,�����,ý���ע�ȡ�����ʦ��ע����ӯ��Ԥ��ȷ��[J], �����о�,2014(02):139-152

����[52] ����,������,�ž�,���»��ģ��Ͷ����������ũҵ���й�˾��ֵ[J],�� �۾����о�,2014(02):53-62+122

����[53] ����, ӯ��������Ͷ�����������Ʊ����[D],���ϲƾ���ѧ,2014

����[54] ����,����ҵ���й�˾Ͷ������������ҵ��ֵ�Ĺ�ϵ�о�[D],�����Ƽ���ѧ, 2018

����[55] �ƹ�ƽ,������.������Ϣ��¶��Ͷ���������빫˾��ֵ--���Ժ���ʡ���� ��˾�ľ���֤��[J],���ϲƾ�������ѧѧ��,2011(06):54-58

����[56] �,Ȩ���ʱ��ɱ����Ʒ����Ŀɿ��Լ����о�--�����й��ʱ��г����ݵ� ����֤��[J],�Ϻ�����ѧԺѧ��,2011(05):78-88

����[57] Gebhardt W.,C. Lee,B. Swaminathan,Towards an Ex-ante Cost of Capital[J], Journal of Accounting Research,2001,39(1):135-176

����[58] ë����,Ҷ����,���E,���й�˾Ȩ���ʱ��ɱ��IJ��������--�����ҹ�֤ ȯ�г��ľ������[J],����о�,2012(11):12-22+94

����[59] ����,������Ϣ��¶��ý���ע����Ȩ���ʱ��ɱ��о�[D],������ͨ��ѧ, 2018

����[60] Ф��,���շ�,������й�˾���нϵ͵�Ȩ���ʱ��ɱ���?-����"�������" ���ӽ�[J],�����о�,2008(10):93-103

����[61] ���,,������,������ɫ������Ȩ������Ȩ���ʱ��ɱ�[J],����о�,2007(06): 61-67+96