财务管理硕士论文第三篇:热电公司在ERP系统下的全面预算管理探析

摘 要

全面预算管理作为现代企业经营管理的重要手段,对于企业的发展壮大起到了很大的促进作用.但在没有信息技术支持的传统预算管理中,因编制工作量大、预算数据更新不及时、准确性存在偏差等,致使全面预算管理在企业的经营管理中并没有将其应有的作用发挥出来.近年来,随着信息科技的不断发展,特别是 ERP 系统平台功能的迅猛发展,将 ERP 与全面预算管理有效结合,一定程度上克服了传统预算管理中存在的一些短板,使全面预算管理的编制更加高效、准确,同时更加有利于执行过程的控制,充分发挥预算管理的功能,促进企业经营和战略目标的实现.

当前火力发电行业面临装机规模不断增加和国家积极推进电力体制改革的大背景下,火力发电企业面临更加残酷的市场竞争,这就需要通过管理机制的改革提高自身的竞争力.在这一背景下,全面预算管理作为企业实现动态控制经营活动的有效工具获得了企业的广泛关注,全面预算管理是国际社会普遍采用的一种现代企业管理模式,在战略引导下,使用预算方法,分配、控制、分析、考核公司内部所有部门和单位财务、非财务资源,组织、协调公司全部生产经营活动,完成企业经营目标.随着ERP 信息化系统在我国迅速发展,使其在大中型现代企业中得到普及,将企业的财务管理、人力资源管理、物资管理、项目管理等业务在 ERP 系统进行有效集成,体现出现代先进、系统的管理思想.全面预算管理与 ERP 系统体现着相同的管理思想,都需要对企业的整体活动进行计划和控制,二者的结合有现实的可行性和实用性.

本文以蒙西 KBS 热电公司为研究对象,通过阐述全面预算管理与 ERP 系统相关理论研究现状,并从火力发电企业的行业状况、KBS 热电公司现状入手,采取文献研究法、实地访谈法、理论与案例研究相结合等方法,在分析 KBS 热电公司全面预算管理与 ERP 系统建设情况及其实施情况基础上,结合全面预算管理与 ERP 系统相关理论,探讨 KBS 热电公司在 ERP 系统环境下全面预算管理取得的成效,并发现了 KBS 热电公司 ERP 环境下全面预算管理应用存在的问题,通过这些问题的分析,提出了完善的措施:以战略为导向确定企业目标;强化预算管理理念,提升人员素质;改进全面预算的编制程序和编制方法;坚持预算刚性原则,落实预算执行控制;借助平衡记分卡,完善预算考评体系;建立全面预算流程风险预警体系.

关键词:KBS,热电公司,全面预算管理,ERP,系统

ABSTRACT

As an important means of modern enterprise management, comprehensive budgetmanagement has played a great role in promoting the development and growth ofenterprises. However, in the traditional budget management without informationtechnology support, due to the large workload, the delay in the updating of budget data,and the bias in accuracy, the overall budget management has not played its due role in themanagement of the enterprise. In recent years, with the continuous development ofinformation technology, especially the rapid development of the ERP system platform, thecombination of ERP and overall budget management has overcome to some extent some ofthe shortcomings in traditional budget management. To make the preparation of the overallbudget management more efficient and accurate, and at the same time more conducive tothe implementation of the process of control, full play of the budget management function,promote the realization of business operations and strategic goals.

Under the background of increasing the installed capacity and the country activelyadvancing the power system reform, the thermal power enterprises are facing the morecruel market competition, which needs to improve their competitiveness through thereform of the management mechanism. In this context, comprehensive budget management,as an effective tool for enterprises to achieve dynamic control of their business activities,has received wide attention from enterprises. Comprehensive budget management is amodern enterprise management model commonly adopted by the international community.

Under the guidance of strategy, budget methods are used. Assign, control, analyze andevaluate the financial and non-financial resources of all departments and units within thecompany, organize and coordinate all production and operation activities of the company,and complete the business objectives of the company. With the rapid development of theERP information system in China, it has gained popularity in large and medium-sizedmodern enterprises, and the business of enterprise financial management, human resourcesmanagement, material management, and project management have been effectivelyintegrated into the ERP system. Reflects modern advanced, systematic management ideas.Comprehensive budget management and ERP system embody the same management idea,which needs to plan and control the overall activities of the enterprise. The combination ofthe two has realistic feasibility and practicality.

This paper takes KBS Thermal Power Company as the research object, expounds thecurrent situation of theory research on comprehensive budget management and ERPsystem, and starts with the industry status of thermal power generation company and thecurrent situation of KBS Thermal Power Company. Based on the combination of literatureresearch method, field interview method, theory and case study, and the analysis of KBSthermal power company's comprehensive budget management and ERP systemconstruction and its implementation, combined with comprehensive budget managementand ERP system related theories, Discussing the results achieved by KBS ThermoelectricCompany in the overall budget management under the ERP system environment, anddiscovering the problems existing in the application of KBS Thermoelectric Company inthe ERP environment, through the analysis of these problems, Put forward the perfectmeasures: the strategic orientation to determine the objectives of the enterprise; Strengthenthe concept of budget management and improve the quality of personnel; Improving theprocess and methodology for the preparation of the full budget; Adhere to the principle ofbudget rigidity and implement budget execution control; With the help of balancedscorecard, improve the budget evaluation system; Establish a comprehensive budgetprocess risk early warning system.

Key Words: KBS Thermal Company Overall Budget Management ERP System

目 录

第一章 绪论 ........................................................... 1

1.1 研究背景及意义 ................................................. 1

1.1.1 研究背景 ................................................. 1

1.1.2 研究意义 ................................................. 1

1.2 国内外研究现状 ................................................. 1

1.2.1 国外研究现状 ............................................. 1

1.2.2 国内研究现状 ............................................. 2

1.3 研究内容及方法 ................................................. 3

1.3.1 研究内容 ................................................. 3

1.3.2 研究方法 ................................................. 5

1.4 论文的创新之处 ................................................. 5

第二章 相关理论概述 ................................................... 6

2.1 全面预算管理理论概述 ........................................... 6

2.1.1 全面预算管理的含义 ....................................... 6

2.1.2 全面预算管理的特征 ....................................... 6

2.1.3 全面预算管理的作用 ....................................... 7

2.2 ERP 系统相关理论 ............................................... 7

2.2.1 ERP 系统的含义 ............................................ 7

2.2.2 ERP 系统管理的特点 ........................................ 8

2.3 全面预算管理与 ERP 系统结合的必要性和可行性 ..................... 8

2.3.1 全面预算管理与 ERP 系统结合的必要性 ....................... 8

2.3.2 全面预算管理与 ERP 系统结合的可行性 ....................... 9

第三章 KBS 热电公司全面预算管理和 ERP 系统建设情况 ..................... 10

3.1 火力热电厂简述及 KBS 热电公司概况 .............................. 10

3.1.1 火力热电厂简述 .......................................... 10

3.1.2 KBS 热电公司概况 ......................................... 10

3.2 KBS 热电公司全面预算管理现状 .................................. 11

3.2.1 全面预算管理的组织结构及其职责 .......................... 11

3.2.2 全面预算管理的制度建设 .................................. 13

3.3 KBS 热电公司 ERP 系统现状 ...................................... 14

3.3.1 ERP 系统规划及实施情况 ................................... 14

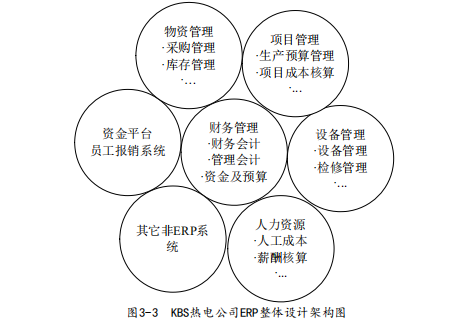

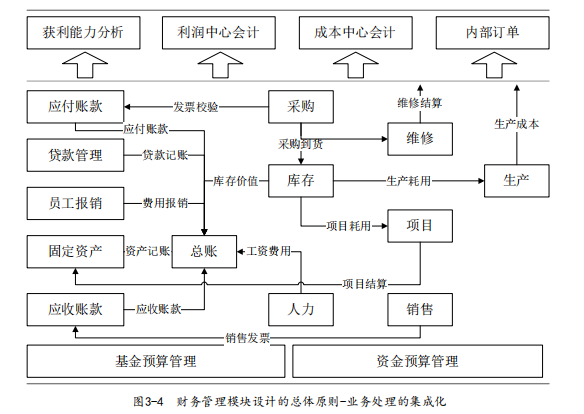

3.3.2 ERP 系统预算模块及其他相关管理系统 ....................... 17

第四章 ERP 环境下 KBS 公司全面预算管理的实施现状与评价 ................. 18

4.1 ERP 环境下 KBS 热电公司预算的编制 .............................. 18

4.1.1 预算编制原则及依据 ...................................... 18

4.1.2 预算编制内容 ............................................ 18

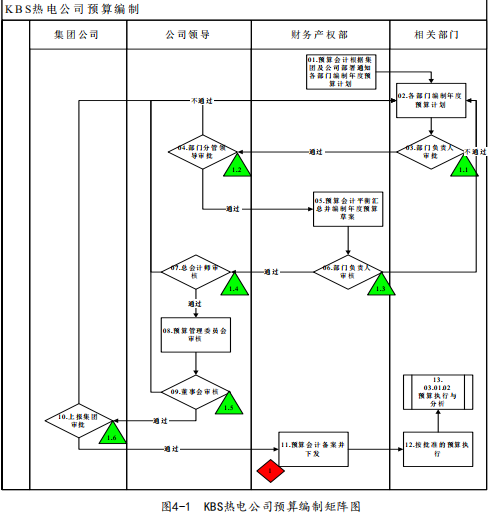

4.1.3 预算编制程序 ............................................ 20

4.2 ERP 环境下 KBS 热电公司预算的执行、控制与调整 .................. 21

4.2.1 预算的执行体系 .......................................... 21

4.2.2 预算控制措施 ............................................ 21

4.2.3 预算的调整 .............................................. 22

4.3 ERP 环境下 KBS 热电公司预算的分析与考核 ........................ 22

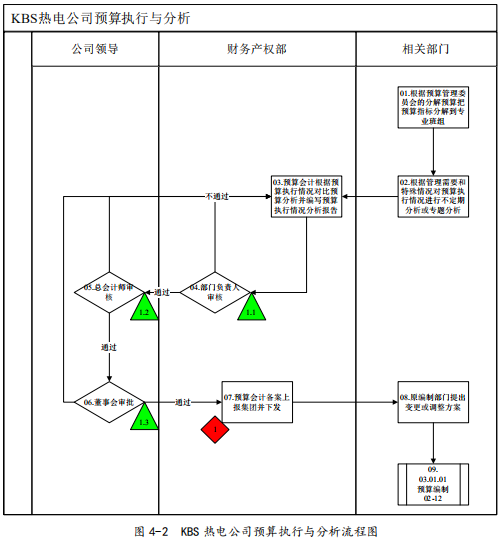

4.3.1 预算分析与报告 .......................................... 22

4.3.2 预算考评 ................................................ 24

4.4 ERP 环境下 KBS 热电公司全面预算管理取得的成效 .................. 24

4.4.1 提高预算编制效率与准确性 ................................ 24

4.4.2 健全了公司的内部控制制度 ................................ 24

4.4.3 加强了公司成本费用的控制 ................................ 24

4.4.4 实现预算管理考评及与考核的结合 .......................... 25

4.5 ERP 环境下 KBS 热电公司全面预算管理存在的问题 .................. 25

4.5.1 全面预算管理缺乏战略导向 ................................ 25

4.5.2 预算编制方面信息集成化程度有待加强 ...................... 25

4.5.3 预算管理的全员性不够,综合素质不高 ...................... 26

4.5.4 预算考核指标体系不健全 .................................. 26

第五章 ERP 环境下 KBS 热电公司全面预算管理完善的策略 ................... 27

5.1 以战略为导向确定企业目标 ...................................... 27

5.2 强化预算管理理念,提升人员素质 ................................ 27

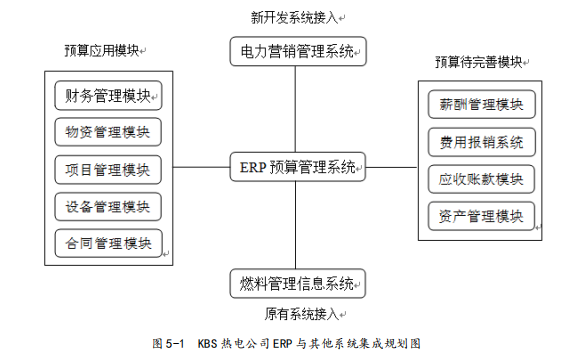

5.3 优化 ERP 与其他系统集成,实现信息化预算管理模式 ................ 28

5.4 改进全面预算的编制程序和编制方法 .............................. 29

5.4.1 在固定预算编制方法的基础上,引入弹性预算 ................ 29

5.4.2 在增量预算编制方法的基础上,引入零基预算 ................ 31

5.4.3 以定期预算编制方法为主,适当引入滚动预算 ................ 33

5.5 坚持预算刚性原则,落实预算执行控制 ............................ 34

5.6 借助平衡记分卡,完善预算考评体系 .............................. 35

5.7 建立全面预算管理风险预警体系 .................................. 38

第六章 结论与展望 .................................................... 40

6.1 结论 .......................................................... 40

6.2 展望 .......................................................... 40

参考文献 .............................................................. 41

致 谢 ................................................................ 43

第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

在当前火力发电行业面临装机规模不断增加和国家积极推进电力体制改革的大背景下,火力发电企业面临更加残酷的市场竞争,需要通过管理机制的改革提高自身的竞争力.在这一背景下,全面预算管理作为企业实现动态控制经营活动的有效工具获得企业的广泛关注,全面预算管理是国际社会普遍采用的一种现代企业管理模式,在战略引导下,使用预算方法,分配、控制、分析、考核公司内部所有部门和单位财务、非财务资源,组织、协调公司全部生产经营活动,完成企业经营目标.

近年来随着 ERP 信息化系统在我国迅速发展,使其在大中型现代企业中得到普及,将企业的财务管理、人力资源管理、物资管理、项目管理等业务在 ERP 系统进行有效集成,体现出现代先进、系统的管理思想.全面预算管理与 ERP 系统体现着相同的管理思想,都需要对企业的整体活动进行计划和控制,二者的结合有现实的可行性和实用性.

1.1.2 研究意义

本文针对 KBS 热电公司全面预算管理和 ERP 系统建设情况,特别是在 ERP 环境下全面预算管理的编制、执行、控制及分析与考核等方面应用情况,既分析了实施中取得的成效,也指出了其存在的问题,重点提出了优化 ERP 环境下全面预算管理的措施.概况起来本文对 ERP 环境下火力发电企业全面预算管理既有一定的理论意义,又在实践层面具有一定的指导和借鉴意义.

1、理论意义

本文梳理了全面预算管理和 ERP 系统的相关理论,提出 KBS 热电公司 ERP 环境下全面预算管理的改善建议,不断丰富了全面预算管理的相关理论并提供实践参考,并提出了全面预算管理与 ERP 系统融合的必要性和可行性,从实现方式上丰富全面预算管理理论.

2、实践意义

本文借鉴全面预算管理理论和 ERP 理论,以 KBS 热电公司为例,全面探讨了 ERP环境下全面预算管理存在的问题及改善建议,一方面为 KBS 热电公司构建更加优化的全面预算管理体系提供参考,另一方面对国内同类型火力发电企业实施 ERP 环境下全面预算管理系统规避实施风险,具有一定的实践价值.

1.2 国内外研究现状

1.2.1 国外研究现状

1、全面预算管理在国外的发展及研究

预算管理并不是产生于企业,而是萌芽于十八世纪初英国的国家预算,随着资本主义的不断发展完善,预算管理从以一定的法律和制度保证的国家财政收支计划发展到十九世纪末被用于企业的经营管理,至今已有一百多年历史.国外全面预算管理在企业的应用大致可以分为三个阶段:第一阶段(19 世纪末至 20 世纪 20 年代),一战后美国资本主义工商业迅速发展,大量的公司产生,企业经营管理的规模和层次变得多而杂,原有的管理手段和方法已不适于企业管理,杜邦公司建立的按智能划分的组织结构,在企业经营中引进经营预算、现金预算和资本预算的纵向型的系统管理方式;通用汽车公司总经理斯隆(A.P.Sloan)根据产品多样性,建立分部制组织结构,采用预算管理的横向型管理方式;1911 年泰勒(F.W.Taylor)第一次系统将科学方法引入管理实践,开创标准成本、预算控制等预算管理方法.第二阶段(20 世纪 30 年代至70 年代),随着科学技术在企业的规模化应用,跨国公司的产生,生产经营日趋复杂,要求企业能更灵活适应市场,进入 40 年代西方预算管理中引入行为科学理论,推行自上而下、自下而上的全员参与型预算管理;50 年代,预算管理质量管理理论,建立经济现象的数学模型,科学体现预算的编制、执行与控制;60 年代,预算管理中引入系统管理,使预算管理更能体现经营管理各方面;70 年代,美国得克萨斯仪器公司的派尔(Peter A.Pyhrr)将零基预算用于成本费用预算的编制.第三阶段(20 世纪80 年代以后),随着通讯技术和网络信息飞速发展的信息时代的到来,为预算管理提供更多信息量、速度更快的预测信息,增强了现代企业预算制定的预测性和灵活性.

2、ERP 在国外研究现状

企业资源计划(Enterprise Resource Planning),最早由美国企业在上世纪 90 年代提出的一套应用软件,并在之后的西方发达国家得到飞速的发展,将先进的管理理念在信息化软件中得到充分体现,如今已经成为国外跨国公司实现全球化经营的重要工具.ERP 在国外的发展主要经历了四个阶段:第一个阶段(上世纪 40-60 年代)MIS(Management Information System)系统阶段,主要是利用计算机系统记录大量的数据,通过数据的收集、传递等快速完成数据查询应用,进行快速准确决策;第二个阶段(上世纪 60-70 年代)MRP 阶段 (Material Require Planning)阶段,开始对产品的结构进行分析,实现产供销有机联系,体现物料需求计划的理念;第三个阶段(上世纪70-80 年代)MRP II (Manufacture Resource Planning)阶段,将财务管理与物质采购、销售、库存等生产数据都纳入系统,完成对资金流、信息流、物流的有效集成;第四个阶段(上世纪 90 年代-至今)ERP 阶段,流程覆盖更加全面,将企业采购的原材料、销售商品到最终消费者的所有环节联系为一个整体,形成完整供应链体系.

1.2.2 国内研究现状

1、国内全面预算管理研究

早在我国封建时期就有"凡事预则立,不预则废"的名言,然而直到清宣统时期的 1910 年,清政府的清理财政局才首次正式编制国家预算.从建国后至 20 世纪 80年代初,我国实行高度集中的计划经济体制.进入 90 年代,随着社会主义市场经济的发展和现代企业制度建立,为适应激烈的市场竞争,越来越多的中国企业开始引入预算管理.2002 年财政部颁布的《关于企业实现财务预算管理的指导意见》,为我国企业实施全面预算管理进一步进行了指导和规范.与此同时,在企业界和理论界对于全面预算管理的研究,在借鉴国外理论和国情基础上也不断成熟,相关研究得到很大发展.

2、国内 ERP 发展研究

虽然 ERP 在我国的应用相对较晚,发展至今,国内已经有上千家企业开始在企业管理中应用 ERP 系统,涉及的行业和领域也进一步扩大.从 ERP 被引入国内至今,ERP的发展在我国大致经历了 3 个发展阶段,第一阶段(上世纪 90 年代初至 1998 年)导入期,ERP 应用主要是满足企业部门应用,企业软件需求主要为财务核算和物资的购销存方面,应用系统行业特点不突出,标准化应用明显;第二阶段(1999 年至 2006年)成长期,突破部门需求公司级的应用逐步出现,信息系统的高度集成化开发、生产制造管理的深层次需求等行业化需求涌现;第三阶段(2007 年至今)成熟期,ERP系统能够全面涉及企业产业链,行业化特征明显趋势加强,软件开发和服务商顾问团队咨询能力强化,更加适合企业的定制化开发.

1.3 研究内容及方法

1.3.1 研究内容

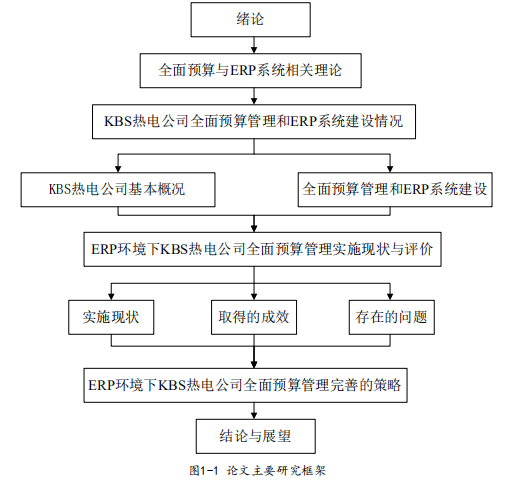

本文以蒙西 KBS 热电公司为研究对象,通过阐述全面预算管理与 ERP 系统相关理论研究现状,并从火力发电企业 KBS 热电公司现状入手,采取文献研究法、实地访谈法、理论与案例研究相结合等方法,在分析 KBS 热电公司全面预算管理与 ERP 系统建设情况及其实施情况基础上,结合全面预算管理与 ERP 系统相关理论,探讨 KBS 热电公司在 ERP 系统环境下全面预算管理取得成效及存在的问题,并针对相应问题提出了ERP 系统环境下全面预算管理建议和对策.论文分为以下六大部分:

第一章,绪论.本章主要介绍了火力发电企业的信息化背景、当前面临的经营环境和对火力发电企业 ERP 系统环境下全面预算管理展开研究的重要意义;介绍了国内外成本管理相关研究现状,概述本文的研究内容、研究方法及创新点.

第二章,相关理论概述.本章主要阐述了全面预算管理的含义、特征和作用,ERP系统的含义和特点,并着重介绍了两者结合的必要性和可行性,为论文开展火力发电企业 ERP 系统环境下全面预算管理提供理论支持.

第三章,KBS 热电公司全面预算管理和 ERP 系统建设情况.本章,先对火力热电厂简述、KBS 热电公司基本情况进行了介绍;再对 KBS 热电公司的全面预算管理现状和 ERP 系统实施现状进行了具体阐述.

第四章,ERP 环境下 KBS 热电公司全面预算管理的实施现状与评价.本章主要基于 KBS 热电母公司对下属业务子公司全面预算管理的程序并结合 KBS 热电公司的实际情况介绍了全面预算管理的实施现状,对实施取得的成效进行了说明,并指出了在ERP 环境下全面预算管理实施存在的问题.

第五章,ERP 环境下 KBS 热电公司全面预算完善的策略.本章结合上一章中 KBS热电公司 ERP 环境下全面预算管理的实施现状与评价,提出了以战略为导向确定企业目标、强化预算管理理念提升人员素质、改进全面预算管理的编制程序和方法、借助平衡记分卡完善预算考评体系等完善的策略.

第六章,结论和展望.本章主要对论文的选题背景、意义、研究方法、研究成果等进行概括性的总结,并提出论文存在的不足之处以及需要研究和发展的方向.

1.3.2 研究方法

1.文献研究法.在明确选题目的和意义后,充分利用学校图书馆、中国知网及互联网等各种渠道搜集火力发电企业全面预算管理和 ERP 系统的相关理论方法,使论文的写作更有理论前瞻性和科学性.

2.案例分析法.本文以 KBS 热电公司的 ERP 环境下全面预算管理的现状作为研究对象,通过对公司预算实施情况分析,指出存在的管理问题,并结合全面预算管理和ERP 系统融合相关理论等方面提出了改善的相关建议.

3.实地访谈法.通过深入了解 KBS 热电公司 ERP 环境下全面预算管理编制、执行、控制、分析与考核的各个环节,与相关人员进行沟通交流等方式,进行广泛的信息搜集,对全面预算管理进行分析,确保资料的完整真实,发现管理中存在的问题,为寻求火力发电企业 ERP 环境下全面预算管理优化措施提供便利.

1.4 论文的创新之处

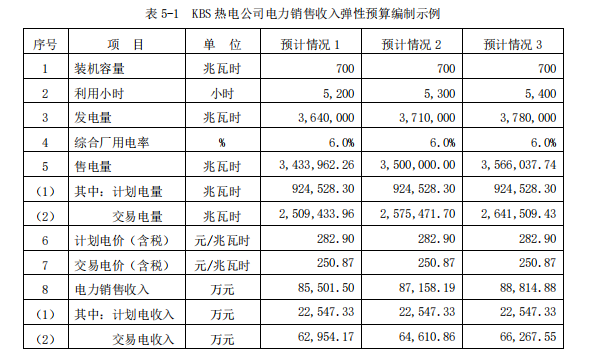

现有的文献对企业 ERP 的应用、全面预算管理在企业经营中的实施都有大量的介绍,并且对企业 ERP 和全面预算管理的结合应用也有部分介绍,更多的为对企业 ERP系统环境下在预算编制、流程控制等方面的应用阐述.本文通过以具有火电行业代表性的 KBS 热电公司为例,详细分析其在 ERP 环境下全面预算管理的实施情况,对应用过程中发现的问题进行分析,结合火力发电企业经营管理实际对存在的问题提出具有指导意义的改善建议,如:加强系统开发,将电力市场改革背景下应用的电力营销系统、火电主要成本管控手段之一的燃料管理系统等与 ERP 进行集成开发,使电力企业全面预算管理的信息化应用更加全面;通过以对 KBS 热电公司成本费用的具体预算编制示例介绍预算编制中弹性预算、零基预算、滚动预算的引入;同时,以具体的指标为例,通过借助平衡记分卡完善全面预算管理的考评体系、建立全面预算管理风险预警体系等完善策略,有助于促进企业预算分析水平的提升和经营管理风险的应对能力等.以上为本文可能的创新之处,文章希望通过对 KBS 热电公司全面预算管理的分析和提出的预算管理问题解决方案,优化实施基于 ERP 系统的全面预算管理,切实提升企业管理水平.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

第六章 结论与展望

6.1 结论

全面预算管理和 ERP 作为现代企业经营管理的重要手段,将两者有效结合应用于企业经营管理,对于企业发展壮大起到很大的促进作用.本方通过对 KBS 热电公司ERP 环境下全面预算管理应用研究,首先介绍了全面预算管理和 ERP 的建设情况、以及全面预算的编制、执行、控制和考评的实施现状进行分析,从全面预算管理与 ERP融合提高预算编制的效率与准确性、加强公司成本费用的控制等四方面取得的成效,但同时也看到 KBS 热电公司的全面预算管理缺乏战略导向、预算编制信息化集成程度有待加强、预算考核指标体系不健全等问题.本文结合相关理论及示例研究针对分析出的这些问题,提出了改善建议:以战略为导向确定企业目标;强化预算管理理念,提升人员素质;优化 ERP 与其他系统集成,实现信息化预算管理模式;改进全面预算的编制程序和编制方法;坚持预算刚性原则,落实预算执行控制;借助平衡记分卡,完善预算考评体系;建立全面预算流程风险预警体系.

6.2 展望

本文介绍了 KBS 热电公司在 ERP 环境下的全面预算管理应用研究,提出企业以战略为导向确定年度目标、预算编制中引入弹性预算、零基预算、滚动预算、借助平衡记分卡完善预算考评体系、建立全面预算管理风险预警体系等完善策略,有助于企业预算编制、执行、控制、调整、分析和考核的顺利开展.文章通过对 KBS 热电公司全面预算管理的分析,希望企业在预算管理的过程中能够打破传统,进行管理创新,结合企业自身生产经营实际提出预算管理问题解决方案,优化实施基于 ERP 系统的全面预算管理,切实提升企业管理水平,增强市场竞争力.

致 谢

转眼间三年的研究生学习即将结束,通过在内蒙古财经大学的 MBA 课程学习使我对财务管理和企业管理知识又有了进一步的认识,同时与工作实践相结合,真正做到学以致用.在这里,我要向所有帮助和关心过我的老师、同学和家人表示感谢.

首先,感谢我的研究生导师高岩芳老师,在我论文写作过程中高老师严谨负责,百忙之中给与了很大的帮助,从论文选题和框架的确定到论文每一章节的写作思路都进行了认真的指导,使我顺利完成了论文的写作.

其次,感谢研究生院和给 MBA 授课的各位老师,你们在很多方面给予了我帮助,使我在专业理论认知方面有了更好的提高,视野开阔了许多.感激求学路上遇到的同学、朋友,我们共同度过了一个美好的研究生学习生涯.

最后,感谢我的妻子、父母和孩子,感谢你们三年来对我在职研究生学习的支持和鼓励,是你们让我有了更加刻苦勤奋学习的动力.

参考文献

[1] Anonymous. Peer review report 2 on "Carbon budget from forest land use and management inCentral Asia during 1961-2010"[J]. Agricultural and Forest Meteorology,2016,217.

[2] A.A.Ayupov,M.V. Kazakovtseva. Management of Financial Stability of the Non-Tax Income ofRegional Budgets[J]. Procedia - Social and Behavioral Sciences,2014,131.

[3] Dan M. Kotliar. Emotional Oppositions: The Political Struggle over Citizens' Emotions[J].Qualitative Sociology,2016,39(3).

[4] HR Panchmatia,DL Becker,Y Choe,Q Gu. A Budget Impact Analysis Establishing The EconomicBenefit Of The Sandostatin? Lar? Mobile Administration Program In Canada[J]. Value inHealth,2016,19(3).

[5] Linda E. Duguay,President's Message: U.S. Federal Administration's Budget for 2018[J]. Limnologyand Oceanography Bulletin,2017,26(3).

[6]张长胜.企业全面预算管理[M].北京:北京大学出版社,2007.

[7]刘凯瑞,张晓寒.ERP环境下会计信息系统的发展[J].商场现代化,2015(15).

[8]刘金星,刘连芳.企业全面预算管理存在的问题及优化措施[J].山西农经,2017(24).

[9]李姿谕.基于ERP环境的企业财务管理研究[J].企业改革与管理,2016(24).

[10]卫志红.ERP系统在企业财务管理中的应用分析[J].中国外资,2013(18).

[11]袁文娟.油田企业全面预算管理和成本管控研究[J].农村经济与科技,2018,29(24).

[12]陈道卿.论全面预算管理在物流企业中的应用[J].时代金融,2013(30).

[13]薛绯,顾晓敏,曹建东.战略预算编制改进研究:起点、原则与方法[J].学理论,2013(05).

[14]艾文国,李红光,杨永莉.基于ERP和全面预算管理的内部会计控制模式研究[J].会计之友,2012(31).

[15]曹建明.XY公司全面预算管理体系改进研究[D].兰州理工大学,2017.

[16]王培元.基于EVA的B公司全面预算管理研究[D].西安理工大学,2018.

[17]魏春奇.构建以战略为导向的全面预算管理制度[J].会计之友(上旬刊),2007(10).

[18]陈俊.以全面预算管理有效构建企业的内部控制体系[J].商场现代化,2013(15).

[19]张立新,刘克雄.企业预算目标的形成与分解[J].经济导刊,2005(09).

[20]张艳艳.国有大中型企业全面预算管理浅析[J].财经界(学术版),2013(23).

[21]田芬.关于ERP环境下预算管理系统的思考[J].中国管理信息化(会计版),2007(04).

[22]仲晓红.企业财务管理在ERP环境下的问题分析[J].商场现代化,2016(29).

[23]杨婧.浅谈企业全面预算管理[J].现代营销(下旬刊),2017(12).

[24]朱立.DC公司战略导向全面预算管理研究[D].江苏大学,2017.

[25]冯奇.发电企业以业务与财务相融合的预算管理体系研究[D].华北电力大学(北京),2017.

[26]王风华.X集团基于ERP系统的全面预算管理实践[J].财务与会计,2013(05).

[27]钱志华.财务预算管理与企业管理创新[J].现代营销(下旬刊),2017(12).

[28]刘畅.基于ERP全面预算管理信息系统的探析[J].中国注册会计师,2011(08).

[29]杨敏.基于风险控制视角下的全面预算管理体系研究[J].财政监督,2012(17).

[30]郑华.浅析如何有效加强企业全面预算管理体系建设[J].财会学习,2017(15).

[31]隋玉明.以全面预算管理为核心的企业内部控制研究[J].财务与金融,2013(05).

[32]董玉华.公立医院全面预算管理探讨[J].财会学习,2018(14).

[33]张玲.ERP系统环境中财务会计工作的变化及应对研究[J].现代营销(学苑版),2012(04).

[34]马丽萍.企业在ERP系统下的全面预算管理实践思考[J].现代营销(下旬刊),2018(09).

[35]周建良.以全面预算管理为核心的集团企业内控体系研究[J].时代金融,2018(36).

[36]康晓刚.ERP系统国内外研究现状[J].铁道通信信号,2016(52).

[37]史先智.DT集团财务共享服务中心建设研究[D].重庆理工大学,2017.

[38]杜肖兰.企业预算管理及预算绩效管理的深度融合[J].商场现代化,2018(24).