摘要

小企业对于促进国民经济健康发展、提高就业率和创新创业等方面发挥了重要作用,做出了突出贡献.然而,我们也应清楚地看到,我国小企业发展并不平稳,一些小企业发展缓慢、止步不前,甚至破产倒闭,究其原因是多方面的,内部控制存在一定的问题,无疑是一个重要原因.2018年1月1日财政部颁布施行了《小企业内部控制规范(试行)》,对于加强和规范小企业内部控制建设具有重要意义.小企业自身具有组织精干、体制灵活、管理水平相对较低、"家族"色彩浓等特点,使得地域风俗习惯、道德素质、人情、关系等非正式制度在企业中广泛存在.据调查,小企业内部控制建设普遍存在"拿来主义"心理,套用大企业、知名企业的内部控制制度,忽视实际情况与企业文化差异,不但没有取得实质性的效果,反而引起"管控过头"等一系列问题.鉴于此,本文以M小企业为例,选题"非正式制度对小企业内部控制建设的影响研究",以期为优化小企业内部控制做出贡献.

本文运用文献研究、案例分析等方法,首先比较系统地梳理了相关研究文献,界定了相关概念,分析了相关理论基础和相关法律法规.然后以M小企业为研究对象,从内部控制环境、风险评估机制、控制活动、信息与沟通和内部控制监督等五个方面对M小企业内部控制建设现状进行考量;接着从人情、关系、信任、文化等非正式制度入手,对M小企业内部控制建设造成的影响进行分析,进而提出非正式制度视角下优化M小企业内部控制的对策建议.最后,对全文进行了总结和展望.

关键词:内部控制,非正式制度,企业文化

论文类型:案例分析

abstract

Small enterprises have played an important role and made outstanding contributionsto promoting the healthy development of the national economy, increasing employmentrates, and innovation and entrepreneurship. However, we should also clearly see that thedevelopment of small enterprises in China is not stable. Some small enterprises are slow todevelop, stand still, or even go bankrupt. The reasons are many, and there are certainproblems with internal control, which is undoubtedly an important reason. On January 1,201 8, the Ministry of Finance promulgated and implemented the "Small Enterprise IntermalControl Specification (Trial)", which is of great significance for strengthening andstandardizing the construction of small enterprise intermal control. Small enterprisesthemselves have the characteristics of lean organization, flexible system, relatively lowmanagement level, strong "family" color, etc., which makes informal systems such asregional customs, moral qualities, human relations, and relationships widely exist inenterprises. According to the survey, the internal control construction of small enterprisesgenerally has the "bringing" mentality. Applying the intemal control system of largeenterprises and well-known enterprises, ignoring the actual situation and the difference ofcorporate culture, not only does not achieve substantial results, but causes "over control"Waiting for a series of questions. In view of this, this article takes M small enterprises as anexample, and selects the topic "Research on the Influence of Informal System on theConstruction of Internal Control of Small Enterprises", with a view to contributing to theimprovement and optimization of internal control of small enterprises.

This article uses literature research, case analysis and other methods to first sort outthe relevant research literature systematically, define relevant concepts, and analyzerelevant theoretical foundations and relevant laws and regulations. Then take M smallbusiness as the research object, consider the internal control construction status of M smallbusiness from five aspects of internal control environment, risk assessment mechanism,control activities, infomation and communication and intemal control supervision; thenfrom the aspects of human re lations, relationships and trust Introduce in formal institutionalfactors such as culture and culture, analyze the impact of the internal control constructionof M small enterprises, and then propose countermeasures to optimize the intemal controlof M small enterprises from the perspective of informal institutions. F inally, the full text is .summarized and prospected.

KEYWORDS: Internal controls;Informal institution;Enterprise culture

TYPE OF THESIS: Case Study

目录

1绪论.................................................1

1.1研究背景与研究意义..................................1

1.1.1研究背景.........................................1

1.1.2研究意义.........................................2

1.2文献综述,..........................................2

1.2.1国外文献综述....................................2

1.2.2国内文献综述.....................................4

1.2.3文献述评.........................................7

13研究思路、方法和内容框架.............................7

1.3.1研究思路..........................................7

1.3.2研究方法........................................8

1.3.3本文的内容框架.................................8

1.4本文的创新和不.................................10

1.4.1本文的创新.........................................10

1.4.2本文的不足........................................10

2概念界定、理论基础和法律法规..............................11

2.1概念界定..............................................11

2.1.1小企业概念........................................11

2.1.2内部控制概念.........................................12

2.1.3非正式制度概念.........................................13

2.2理论基础.................................................15

2.2.1内部控制理论.........................................15

2.2.2非正式制度理论.........................................16

2.2.3企业文化理论.........................................19

2.3法律法规................................................21

2.3.1中小企业促进法.........................................21

2.3.2企业内部控制及其配套指引.................................22

2.3.3小企业内部控制规范(试行).................................22

3M小企业及其内部控制现状......................................24

3.1M小企业简介...............................................24

3.1.1M小企业基本情况.........................................24

3.1.2M小企业组织结构..........................................24

3.1.3M小企业经营活动情况......................................25

3.2M小企业内部控制建设现状....................................25

3.2.1内部控制环境.............................................25

3.2.2风险评估................................................26

3.2.3控制活动................................................27

3.2.4信息与沟通..............................................28

3.2.5内部监督.................................................28

4非正式制度对M小企业内部控制建设的影响分析.......................30

4.1非正式制度对M小企业内部控制环境的影响分析.....................30

4.1l1非正式制度对发展战略的影响.................................30

4.1.2非正式制度对人力资源政策的影响.................................31

4.1.3非正式制度对企业文化的影响.................................33

4.2非正式制度对M小企业风险评估机制的影响分析......................34

4.2.1非正式制度对风险评估方法的影响.............................34

4.2.2非正式制度对风险应对策略的影响..............................34

4.2.3非正式制度对风险控制手段的影响.............................35

4.3非正式制度对M小企业控制活动的影响分析........................35

4.3.1非正式制度对资金活动管理的影响..........................35

4.3.2非正式制度对采购与付款控制的影响.........................36

4.3.3非正式制度对销售与收款控制的影响.........................38

4.3.4非正式制度对成本费用管理的影响..........................40

4.3.5非正式制度对重要客户和供应商管理的影响.....................41

4.4非正式制度对M小企业信息与沟通的影响分析.........................43

4.4.1非正式制度对内部沟通机制的影响...............................43

4.4.2非正式制度对外部沟通机制的影响................................44

4.5非正式制度对M小企业内部控制监督的影响分析........................45

4.5.1非正式制度对考勤机制的影响....................................45

4.5.2非正式制度对质量管理部门监督的影响.............................45

4.5.3非正式制度对经理对业务层监督的影响.............................45

5非正式制度视角下M小企业内部控制建设的优化建议.......................47

5.1营造人本文化氛围,优化内部控制环境.................................48

5.1.1净化内部环境.................................................48

5.1.2建立绩效考核制度................................................48

5.1.3加强企业文化建设...........................................49

5.2树立风险文化意识,强化风险隐患控制.................................49

5.2.1细化风险评估工作.................................................49

5.2.2完善风险应对策略.................................................49

5.3合理运用"关系",嵌入业务活动控制......................................50

5.3.1完善供应商考核制度................................................50

5.3.2规范客户关系的维护体系.........................................50

5.4适当运用非正式方式,完善信息与沟通.................................51

5.5关注道德评价,提高内部监督质量.........................................52

5.5.1培育员工现代监督理念................................................52

5.5.2成立内部监督小组.................................................52

6结论及展望.........................................................54

6.1研究结论.........................................................54

6.2研究展望........................................................54

参考文献.........................................................56

致谢.................................................................60

1绪论

1.1研究背景与研究意义

1.1.1研究背景

为了贯彻落实党中央、国务院关于"稳增长、促改革、调结构、惠民生、防风险"的有关要求,财政部于2017年6月颁布了《小企业内部控制规范(试行)》,并自2018年1月1日起正式执行,主要目的是为了引导、推动小企业内部控制体系建设,并对中小企业的经营管理水平和风险防范能力加以提升.可见,小企业作为国家经济的重要组成部分,其内部控制建设依然对国家经济发展有着重要意义.无论是其工业总产值或是销售业务收入都在我们中国市场经济总量中占据很大的比例,同时也为中国城镇(乡镇)的就业率做出了重要贡献.国家统计局的数据显示,到2018年底,中国的中小微企业法人单位共有1807万家,比2013年底增加966.4万家,同比增长115%.占全部企业的99.8%,比2013年末提高了0.1%.其中,23.9万家为中型企业,占比1.3%;239.2万家为小型企业,占比13.2%;1543.9万家为微型企业,占比85.3%.这些小型微型企业成立的时候往往是具有一定业务盈利能力的,但由于缺乏科学的管理理念,发展中往往很快陷入困境,其平均寿命大约只有3年.在现代职能管理理论四要素中,即计划、组织、领导、控制,小企业普遍缺乏内部控制是很重要的原因.有控则强,无控则乱,任何企业的发展都不开内部控制.目前我国大多数小企业管理者重经济效益,轻控制,轻管理,并没有深刻认识到内部控制的重要性,因此企业内部舞弊现象时有发生.加之小企业内部权力较为集中,内部控制制度涉及的经营流程以及人员不够全面,未能对所有人员进行全过程的控制,这些问题无一不对内部控制制度实施的有效性产生影响.

在企业的一切经营活动中,人们的行为选择受到制度的约束,机会主义受到制度的抑制,可见制度对经济发展和社会生活具有广泛影响.从规范的角度来看,制度是为了规范和约束行为、克服客观环境、避免人性弱点而人为设定的条件,进而推动社会变革.新制度经济学认为制度是对人的行为的一切规则进行约束,并不是传统意义上的政治或经济制度.此外,新制度经济学家把制度体系分为正式制度和非正式制度.通过实践研究表明,财务会计行为的规范不能仅仅依赖法律等正式制度.大部分的专家学者都认为深层次制度的问题会导致计行为不规范.我国的研究大多都是针对正式制度方面,研究表明依然有很多企业存在着正式制度方面的缺陷,且对其提出的改进意见并未起到太大作用,可见,特定社会文化背景下的人际关系及其交往法则等非正式制度的重要性不言而喻.

综合上述分析,一方面,我国针对小企业内部控制的关注和研究还不够;另一方面,小企业的特殊性使得非正式制度对其内部控制的影响大,然而非正式制度还未得到较大关注.对于企业内部控制而言,制度和流程是基础,道德和文化是灵魂,往往两者配合才能构建完善的内部控制体系."拿来主义"在我国内部控制体系的建设中体现的较为明显,大多数企业并未对本土实际情况和风俗文化差异进行充分考虑.最终导致看起来规范的内部控制制度却并未产生实际作用.因此,本文通过研究非正式制度对M小企业内部控制建设的影响,全面并深入的展开对小企业内部控制建设中的非正式制度因素的探讨,从而丰富小企业内部控制理论研究.

1.1.2研究意义

(1)理论意义

我国对内部控制的现有研究还不够全面和透彻.多数内部控制层面的研究借鉴了国外的理论和方法,研究对象主要是上市公司和大型企业,鲜少关注具有地方风俗文化特色的小型制造企业.另外,小企业内部控制尚未形成较为成熟的理论框架,我国内部控制规范主要适用于大中型企业,对小企业仅起到参考借鉴的作用.同时,非正式制度在经济发展中发挥了非常重要的作用,我国针对非正式制度与内部控制之间关系的研究文献较少.本文通过案例来展开对非正式制度在小企业内部控制运作中的表现和影响的研究,来探索富有我国地方特色的内部控制理论,对理论创新具有积极意义.

(2)现实意义

本文研究非正式制度对内部控制建设的影响采用案例分析的方法,以此来帮助小企业在设计运行内部控制时发挥非正式制度的积极作用、避免其产生的负面作用,强化内部控制,使得小企业能够在复杂的经济环境中健康稳定地发展,为我国的经济发展添砖加瓦.此外,在完善我国关于小企业的内部控制规范方面也具有一定的积极作用.

1.2文献综述

1.2.1国外文献综述

(1)国外内部控制的发展

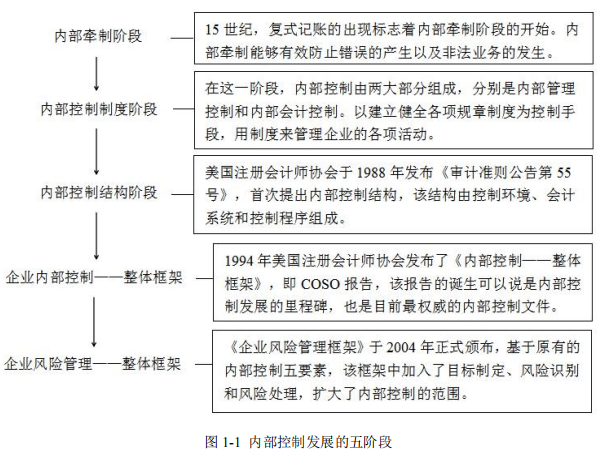

国外内部控制的发展起步于上世纪初,经历了内部牵制、内部控制制度、内部控制结构、内部控制整体框架和全面风险管理五个阶段(见图1-1).这个发展历程中最着名的是美国反虚假财务报告委员会(简称COSO)于1992年发布的阶段性成果《内部控制--整体框架》(以下简称整体框架).除此以外,英国的Cadbury和加拿大的COCO也是世界上比较着名的内部控制模式.

(2)国外内部控制研究现状

Hooghiemstra等(2015) 通过对来自29个国家的1559家公司的4370个样本数据的观察,研究结果表明国家文化的差异影响内部控制信息披露的差异.Kanagaretnam等(2016)认为国家文化中个人主义、权力距离和不确定性规避这三个维度与内部控制重大缺陷相关,并影响着对内部控制重大缺陷的补救.

Khlif和Hichem (2019)根据2007-2014年间512个公司年度观察样本,发现股权资本成本与内部控制质量呈负相关且显着相关,表明更好的控制降低了理论预测的股权资本成本.此外,内部控制质量调节了自愿披露与股权资本成本之间的关联.

Schwartz(2006)为中小企业设计了以成本效益原则为导向的内部控制评价体系,有助于内部管理者优化管理结构、识别风险等,加强对各业务层面和流程的控制.

ZexiY (2016)认为在中小企业内部控制问题不断滋生的情况下,企业扩大有效的内部控制范围应作为首要任务.主要分成三步来扩大范围:第一,加强转变企业的组织形式;第二,将内部控制的范围延伸到各个部门;第三,把内部控制细分为内部控制和外部控制.

1.2.2国内文献综述

(1)国内内部控制的发展

内部控制是组织运营和管理活动的产物,并己经初步呈现与企业风险管理整合框架交融发展的趋势.我国主要由政府机构推动,财政部、证监会等金融机构对相关事务指导性文件进行颁布.1996 年发布的《会计基础工作规范》中首次明确提出内部会计控制,这意味着我国内部控制发展的开始.此后,我国在内部控制方面的愈加重视,颁布了多个规范性文件,发展历程如表1-1所示.

(2)国内内部控制研究现状

在国内关于内部控制的研究广泛,笔者搜索并阅读21世纪以来关于企业内部控制的部分文献,并将其归纳、整理.现将这些文献主要按三方面分类:

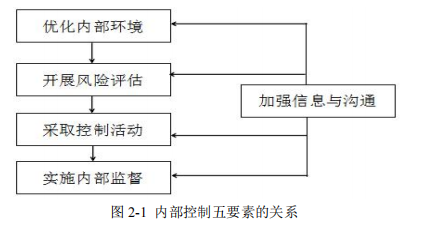

①五要素与内部控制

在内部环境方面,潘羽茜(2019) 基于内部环境的组织架构、内部审计、企业文化及人力资源四个要素,分析内部控制环境与会计信息失真之间的关系,发现这两者相互促进相互制约.最后提出了完善组织架构、强化内控意识、提供人员素质等优化措施,来防范信息失真问题的出现.卢杰(2019)认为财务共享服务中心的建立打破了原有财务工作内部控制环境、制度与流程等,对企业进行内部管理控制造成不小的影响,同时又有利于加强企业的管控能力、提高财务工作效率,给企业带来更加舒适工作环境与高效的工作流程.

在风险评估方面,成江萍(2019)从内部控制风险评估体系的总体思路入手,探索了风险评估体系的程序设计与风险评估方法,并指出,内部控制体系是企业实现经营目标的保障因素,其中风险评估体系的构建,有助于企业的正常运转.周洁等(2016)结合内部控制理论和内部控制审计的研究成果,构建出新COSO框架下内部控制审计评价指标的体系,采用合理的风险评估和控制评价模型,并在内部控制审计中运用风险导向模式.

在控制活动方面,林钟高等(2017)发现供应商对风险感知程度与内部控制缺陷相关,政府可以通过加强监管力度的方式达到加快修复内部控制缺陷、降低供应商对风险感知程度、减少企业交易费用的目的.内部控制建设情况对供应商等非财务利益相关者具有重要的决策价值,与政府监管的保障相融合才更能促进企业内部控制的持续改进,发挥决策支持功能.

在信息与沟通方面,张广彦(2012)指出信息传递者的沟通意识、传递渠道、沟通机制、手段等因素是导致信息不对称的诱因.通过沟通机制建设、信息化建设等措施,探究克服有效信息与沟通的影响因素,有重点的建设信息收集加工、传递与报告及内外部沟通机制,便于增强企业信息与沟通的有效性.宋安丽(2015) 从信息与沟通的角度出发,通过阐述其对内部控制的影响,提出加强信息与沟通的建议,有力保障了内控目标的实现.

在内部监督方面,巫桂轩(2017)指出内部控制监督是确保行政事业单位组织权力规范有序、科学高效运行的有效手段,也是提高行政理事业单位管理效率、改进公共管理服务质量的重要抓手,加强和改善内控监督工作,具有重要的现实意义.李志芳(2019)认为实施内部监督需要依据企业的内部控制体系,因此,在当代发展的背景下,加大对内部控制和内部监督力度是很有必要的,两者是推动中国企业经济稳定、持续发展的关键.

②小企业与内部控制

我国专家学者们侧重于研究大型企业的内部控制,对小企业内部控制的关注少,一般只是将中型企业与小型企业一并研究.整理的相关文献如下:

吴春平(2013)强调建设并完善中小企业的内部控制制度具有与大企业同等重要的意义,目前就中小企业在内部控制中存在的意识淡薄、缺乏有效监督机制等问题,提出内部控制的控制要点、设计原则及强化管理者的内控意识、加强内部审计控制等对策,为中小企业完善内部控制体系提出具体措施.王晓雪(2013)为中小企业的内部控制系统构思出"房式结构图模型",并将其作为内部控制的实践参考模型.

贾秀玲(2014)结合中小企业实际情况,指出大多数中小企业内部控制管理效率低、内控制度不健全、内部环境基础差、监督机制缺乏有效性等相关问题使得中小企业的发展受到制约.她认为管理者要转变观念,建立健全有效内部控制体系,才能促进中小企业持续健康发展.

赵团结和孙嘉钰(2016)提出内部控制体系有三个层次,分别是规章制度、业务流程和操作手册,企业对业务风险加以分析以及合理地分级授权是建设者三个层次的基础.这三个层次可称为称"123 体系",他们互为补充、两两关联,对中小企业内部控制体系的建设起到助推作用.

陈留平(2017)深入分析了小型企业内部控制的特征和存在的缺陷,阐述了美国《较小型公众公司财务报告内部控制指南》与我国《小企业内部控制规范》的异同点,并在此基础上就如何有效地建设小型企业内部控制提出了建议.

③非正式制度与内部控制

通过查阅文献,发现我国非正式制度视角下内部控制的研究较少,整理了主要涉及的三类因素:

第一,传统文化与内部控制

郑石桥和郑卓如(2013)认为正式的内部控制制度与核心文化价值观等非正式制度的不协调,会导致内部控制体系不完善,因此构建了核心文化价值观对内部控制影响的理论架构.

王清刚(2014)指出全面系统的企业管理职能中,内部控制体系是不可或缺的,它不仅要有科学的制度和流程,还要注重价值观、道德素质等软环境的培育.一个企业的文化建设有利于推动内部软环境的培育,这项建设不仅可以为企业提供精神支柱,而且对企业提升核心竞争力、增强内部控制有效性等具有重要意义.沈烈等学者(2014)发表了"以人为本"是和谐的内部控制环境的核心这一重要观点,并指出,在内控体系的构建过程中将我国非正式制度因素与内部控制理论融合,有助于促进内控理论的本土创新.

余雁(2017)在理论分析与实证研究的基础上,提倡从文化资本的角度来重新审视企业内部控制有效性,构建良好的信任机制,完善企业家的能力建设机制,真正领会"以人为本"的精髓,建立"以人为本"的内部控制机制.张萍、杨雄胜(2018)在探索内部控制新模式中强调"人性本善",从内里管理员工,有助于"无形"的内控体系的形成.

第二,管理伦理与内部控制

刘天萌(2013) 建议将伦理道德的因素融入到内部控制制度,打造"以德控制"的制度,改善内控实施效果.朱敏(2014)建议将伦理道德观念贯彻落实到内部控制的设计和实施的全过程,发挥"软控制"的作用,以确保内部控制有效运行.

第三,社会资本与内部控制

马丁娜(2006)认为社会资本是一把"双刃剑",对内部控制既有正向作用,又存在负面影响.她还指出,良性的社会资本可以增强员工的凝聚力,维护企业与员工稳定的契约关系,最终利于内部控制的有效运行.

杜永波(2016)借助案例研究,发现物质资本和社会资本在很大程度上会影响内部控制的建设情况,因此在构建内部控制体系时不能忽视了这两类资本的影响力.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

6结论及展望

6.1研究结论

本文基于非正式制度的视角,以一家地方性制造业M小企业作为案例样本,将《小企业内部控制规范(试行)》、《企业内部控制应用指引》等正式制度作为参考依据,分析了小企业内部控制建设的情况以及关系、意识形态、文化等非正式制度带来的积极或消极的影响.M小企业出于人力、物力、财力等资源的限制,并没有全面细致的建设好内部控制.从其内部控制的五要素的分析.上看,该小企业内部的正式制度过于生硬且形式化严重,关系等非正式制度虽然给企业的管控带来便利,但在风险、人员考核等方面缺少正式规范的支撑,存在潜在的不足.从总体.上看,本文的研究有以下四点发现:第一,非正式制度对小企业内部控制产生了重大影响.一方面,借助道德、文化等非正式制度的力量,可以起到很好的约束与自律作用;另-方面,关系等非正式制度的普遍性,如果加以合理利用,能达到降低交易成本的目的.第二,小企业中非正式制度的影响力超过了正式制度.在M小企业中,正式的规范趋向于形式化,领导层的正式权力借助非正式方式运作,比如依靠关系、人情而非固定的条文来招收员工或维护上下游供应链的稳定.第三,非正式制度对小企业内部控制的影响贯穿于其设计和实施全过程,并由此影响其实施的效果.但非正式制度的本身是一把"双刃剑",小企业需要审时度势,才能促进非正式制度对企业发展的积极作用、弱化消极影响.第四,M小企业内部控制需要结合正式制度与非正式制度,形成一套正式与非正式融合、适合小企业自身的体系,以促进小企业的持续稳定发展..

6.2研究展望

本文选取非正式制度与小企业内部控制建设进行研究,希望有更多人去关注并将非正式制度纳入对小企业的内部控制的研究,来丰富小企业内部控制这一主题的内容,同时探究非正式制度如何在内部控制中作用.虽然研究非正式制度本身是一个特别难且复杂的主题,但非正式制度是影响我国小企业发展的一个重要因素.地方性小.企业因为自身的特殊性,存在着风俗习惯、关系以及人的意识形态、道德素质等非正式制度.本文通过对M小企业的分析,发现非正式制度能够降低交易成本,提高成本效益;但同样存在任人唯亲、任人为近的情形.由于本人能力与认知的局限性,在非正式制度对内部控制的影响机制上探析地不够深入和透彻.希望通过本文的研究,让人们更加重视非正式制度的影响力,从而构建出贴合小企业自身情况的内部控制体系,使其健康稳定的发展.

参考文献

[1]包志法,黄红强内部控制执行力弱化的思考--基于岗位溢价性角度[J]财会通讯,2018(17):127-128.

[2]陈瑶.中小企业内部控制存在的问题及对策研究[J]时代金融,2017(05):134-135+141.

[3]陈人杰.完善我国中小企业内部控制制度的探究[J]国际商务财会,2017(05):85-88.

[4]陈留平,王昊笈.小型企业内部控制规范的特点研究--基于《较小型公众公司财务报告内部控制指南》之比较[J]会计之友,2017(12):35-37.

[5]成江萍.单位内部控制风险评估程序设计及方法探究[J]财会学习,2019(14):248-249.

[6]池国华,王钰.董事会特征与内部控制缺陷信息披露--基于制度变迁视角的实证研究[J].财经理论与实践2018,39(06):83-89.

[7]杜永波"物质资本-社会资本"型企业内部控制体系构建[J].财会通讯,2016(08):108-110.

[8]杜娟.企业人力资本与内部控制有效性研究[J].中国内部审计,2015(02):49-51.

[9]胡本源.企业文化与内部控制偏好关系的实证研究[J].新疆财经,2018(03):48-58+66.

[10]贾秀玲.浅析中小企业内部控制存在的问题及对策[J]企业研究,2014(16):41-42.

[11]贾凡胜,张一林,李广众.非正式制度的有限激励作用:基于地区信任环境对高管薪酬激励影响的实证研究[J].南开管理评论,2017,20(06):116-128+149.

[12]康宁关于企业内部控制与文化建设研究[J].财经界(学术版),2018(07):48.

[13]刘章胜.内部控制的伦理支持与法律提升[J]财会通讯(理财版),2006(04):45-46.

[14]卢杰财务共享服务中心对企业内部控制的影响分析[J].纳税2019,13(02):180.

[15]李吟雪.基于内部控制视角的企业税务风险管理[J]财会学习,2019(03):127-128.

[16]李志斌,章铁生.企业内部控制研究:内涵、评价、影响因素与经济后果[J].商业会计,201820):4-7.

[17]李志芳.会计内部监督与内部控制研究[J].管理观察,2019(16):171-172.

[18]李明辉论小企业内部控制:COSO的经验及其对我国的启示[J]中央财经大学学报2007(07):40-46.

[19]林钟高,常青,丁茂桓.内部控制缺陷及修复对供应商风险感知的影响--基于内部控制监管制度变迁视角的实证检验[J]财务研究,2017(04):3-16.

[20]罗家德,叶勇助中国人的信任游戏[M].北京:社会科学文献出版社,2007.

[21]缪艳娟,李志斌企业内部控制规范实施:内在需求抑或外部推动?一一基于江苏企业问卷调查的实证分析[J].商业经济与管理,2014(07):31-41.

[22]潘羽茜.内部控制环境与会计信息失真关系的研究[J].财经界(学术版),2019(08):62-63.

[23]邱雨梅.关于加强中小企业内部控制制度建设的思考[J]中国市场,2014(31):63-64.

[24]齐平,赵羿安非正式制度与国企民企融合发展[J]江汉论坛,2014(10):16-21.

[25]沈烈,孙德芝,康均.论人本和谐的企业内部控制环境构建[J].审计研究,2014(06):108-112.

[26]宋安丽.对公立医院内部控制信息与沟通的探讨[J]财经界(学术版),2015(10):107-108+350.

[27]宋文辉.基于企业文化视角的内部控制环境优化[J].中国商论,2018(29):90-91.

[28]王清刚论企业内部控制的灵魂--从制度建设到道德与文化建设[J].中南财经政法大学学报,2014(01):119-125.

[29]王海兵,伍中信,李文君,田冠军.企业内部控制的人本解读与框架重构[J].会计研究,2011(07):59-65.

[30]王海兵,张元婧.传统文化嵌入企业内部控制的机制和路径研究[J]会计之友,2019(20):113-119.

[31]王晓艳,李渊,王冠荏企业文化会影响审计行为吗?--来自A股上市公司的经验证据[J]天津商业大学学报,2018,38(03):25-32.

[32]王晓雪,耿卫坤论中小企业内部控制体系构建[J]企业家天地,2013(11):60-61.

[33]吴春平.中小企业内部控制存在的问题及对策[J].经济研究导刊,201303):113-114.

[34]巫桂轩强化行政事业单位内部控制监督机制的探讨[J].中国国际财经(中英文),2017(17):112.

[35]徐亚琴,翟胜宝汪顺.企业诚信文化与内部控制有效性--基于A股上市公司的实证研究[J].财务研究,2018(01):12-23.

[36]夏宏.基于新制度经济学的企业内部控制制度分析[J].商业会计,2018(10):66-67.

[37]余雁企业文化资本与内部控制有效性关系研究[D].江西财经大学2017.

[38]严寒.国有企业财务风险识别、评估与应对策略研究[J.国际商务财会,2017(10):20-23+27.

[39]左锐,李玉洁,舒伟.企业诚信文化能抑制财务报告重述吗?[J]会计与经济研究,2018,32(04):27-45.

[40]赵团结,孙嘉钰.助推中小企业内部控制建设的123体系[J].财务与会计,2016(21):52-54.

[41]赵建华基于内部控制风险评估与管理下的国有企业发展路径分析[J]财会学习,2019(23):249+251.

[42]周洁张玉芳,饶艳毕翼央行内部控制审计研究--新COsO框架下的风险评估与控制评价[J].中国内部审计,2016(02):28-34.

[43]朱敏.伦理视角下企业内部控制问题研究[J]经济研究导刊,2014(26):236-237+239.

[44]郑石桥,郑卓如.核心文化价值观和内部控制执行:一个制度协调理论架构[J]会计研究,2013(10):28-34+96.

[45]张忠明.企业内控规范实施的若干研究论述[J]中国国际财经(中英文),2017(18):90-91.

[46]张萍,杨雄胜中国本土文化情境下的内部控制模式探索--基于明代龙江船厂的案例研究[J]管理世界,2018,34(02):161-175.

[47]张广彦.基于内部控制的有效信息沟通机制建设探讨[J].商业会计,2012(02):51-53.

[48]张立火,胡本源,周小敬.企业文化视角下的内部控制的优化研究[J].会计之友,2014,(28):54-57.