ժ Ҫ

�ĸ↑�� 40 �������ҹ� GDP ������Ծ������ڶ�λ�����徭�ý���ˮƽȡ���˾�����Ŀ�ij�Ч��Ȼ������ GDP �����Ĺ�����Ҫ�����ڳ�����ҵ���ķ�չ���ݹ���ͳ�ƾֹٷ�������ʾ������ 2017 ��ף��ҹ����˿�Ϊ 139008 ���ˣ�ũ���˿�Ϊ 57661 ���ˣ�ũ���˿�ռ���˿ڱ���Ϊ 41.48%���������������Ҳ��� 5%��ũ���˿ڱ������ҹ�Ŀǰ��δ�ձ�ʵ�ֳ������⣬������ũҵ�˿ڡ����������������ʳ����������������ǰ�С����ԣ��ҹ������Ǹ�ũҵ�����“��ũ”���������ҹ���������ִ�������������Ҫ��������⣬����ũҵǿ��ũ������ũ���Ǵٽ��ҹ�“����һ����”�ܶ�Ŀ��ʵ�ֱ�ȻҪ��

2013 �굳��ʮ�Ŵ����ʵʩ�������ս�ԣ����������й��������˵����ҶԸ�����õؽ��“��ũ”���ⱶ�����ӡ�ͬ�꣬����һ���ļ�Ҳ�����������“��ũ”Ͷ���ȶ�������Ч���ƣ�ȷ�������������ӡ������Ȳ���ߡ��˺���ũר���ʽ�鲼��ΧԽ��Խ�㣬�漰������IJ��š���λ����Ա����ؽ�����Ŀ������Ҳ���ӷḻ�������ʽ���ʹ�ù����ȷ�����ֳ��������⣬�����Ҫ��ǿ������ơ�Ŀǰ����ũר���ʽ������ȡ��һ���ij�Ч����ʾ���ʽ���ʹ�ù����ȷ�����ڵľ����ձ��ԡ���Ҫ�Ե����⣬�������º���Ч���ģ���������һЩ����֮�����������ж����������Լ�ͨ���������չ�ĸ�����ũר���ʽ�����������ͳ�Ʒ����Ļ����ϣ��ܽ�����ũר���ʽ������״�ʹ��ڵ���Ҫ���⡣

Ȼ������ũר���ʽ�Ͷ��� N ��������彨��Ϊ����ͨ����������̺���ƽ���ķ�������������˰�������ƵIJ���֮�����������������⣬�����ϵ��������Խ��飬�ٽ���ũר���ʽ���ƹ����IJ������ơ�

���ĵĴ���֮��һ�����ǽ���ʮ�Ŵ���龫�� N ��������彨��������ȫ���̽���������ѡȡ�İ�����ȫ�µ��ӽǾ�����������ũר���ʽ������������彨����һ����ȡ�õijɹ������ڵ����⣬ͻ���˼�ǿ��ũר���ʽ���ƶ��ڴٽ�������ˡ����������й�����Ҫ���塣��һ���棬�����ڰ����������ܽ����岽��Ʒ���������ڴ�ͳ����Ʒ�������������Ч�ʣ���������ũר���ʽ���Ʒ����ṩ�������ʵ�������

�ؼ�������ũר���ʽ���ũר���ʽ���ƣ�������彨��.

Abstract

In the past 40 years of reform and opening up, China's total GDP has leapt to thesecond place in the world, and the overall economic construction has achievedremarkable results. However, the contribution to the total GDP is mainly due to thedevelopment of urbanization and industrialization. According to the official statisticsof the National Bureau of Statistics, as of the end of 2017, the total population was139.08 million, the rural population was 576.61 million, and the proportion of ruralpopulation to the total population was 41.48%. Compared with less than 5% of that inwestern developed countries, China has not yet achieved urbanization. In addition,agricultural population, cultivated land and the grain output are all in the forefront ofthe world. Therefore, China is still a big agricultural country. The issue of "agriculture,rural areas and farmers" is still the primary problem that needs to be solved in theprocess of socialist modernization in China. Safeguarding strong agriculture, beautifulcountryside and rich peasants is an inevitable requirement to promote the realizationof China's "two hundred years" goal.

In 2013, the 19th National Congress of the Communist Party proposed toimplement the strategy of rural revitalization and build a beautiful China, whichshows the party and the state attaching great importance to solving the problems ofagriculture, rural areas and farmers faster and better. In the same year, the No. 1Document of the Central Committee also proposed to build a long-term mechanismfor the stable growth of “agriculture, rural areas and farmers” to ensure that the totalinvested funds continue to increase and the proportion increase steadily. Since then,the special funds related to agriculture have become more and more extensive,involving more departments, units and personnel, and the diversity of relatedconstruction projects is also more abundant. However, the invested funds presentvarious problems in terms of usage and management, which requires an enhancedaudit. At present, the audit of special funds related to agriculture has achieved certainresults, revealing the problems of universality and importance in the use andmanagement of funds, and urged effective rectification afterwards, but there stillexposed some shortcomings. On the basis of reading a large number of documentsand statistical analysis of the audit of various special funds related to agriculturecarried out by the National Audit Office, this paper summarizes the current situationand main problems of the audit of special funds related to agriculture. Then, taking the construction of beautiful countryside City in N City invested by special fundsrelated to agriculture as an example, the thesis illustrated the deficiencies of the auditin the case by analyzing the audit process and audit results. Finally, according to theabove problems, some specific suggestions are put forward to promote the continuousimprovement of the audit work of special funds related to agriculture.

On the one hand, the innovation of this paper follows the spirit of the 19thNational Congress, and discusses the whole process of auditing the construction ofbeautiful countryside in N city. The selected case specifically discusses theachievements and existing problems of the audit of special funds related to agriculturein the field of beautiful countryside construction from a new perspective, highlightingthe important significance of strengthening the audit of special funds related toagriculture in promoting the revitalization of villages and building a beautiful China.

On the other hand, this paper summarizes the five-step audit method in case analysis.

Compared with the traditional audit methods, it improves the audit efficiency andprovides useful practical reference for the existing audit methods of special fundsrelated to agriculture.

Key words: Special funds related to agriculture, Audit of special funds relatedto agriculture, The construction of the beautiful countryside.

Ŀ ¼

1.����.............................................................................................................................1

1.1 �о�������Ŀ�ĺ�����......................................................................................1

1.1.1 �����........................................................................................................1

1.1.2 �о�Ŀ��........................................................................................................1

1.1.3 �����........................................................................................................2

1.2 �о�˼·���о�����..........................................................................................3

1.2.1 �о�˼·........................................................................................................3

1.2.2 �����........................................................................................................3

1.3 �о���ܺʹ���֮��..........................................................................................4

1.3.1 ����........................................................................................................4

1.3.2 ����֮��........................................................................................................5

2.��������.....................................................................................................................5

2.1 ������������......................................................................................................5

2.1.1 ������Ч����о�........................................................................................6

2.1.2 ������ƶ�о�................................................................................................6

2.2 ������������......................................................................................................7

2.2.1 ��ũר���ʽ�ʹ�ù����о�........................................................................7

2.2.2 ��ũר���ʽ�������������о�................................................................8

2.2.3 ��ũר���ʽ���Ʒ�ʽ�о�........................................................................9

2.2.4 ��ǿ��ũר���ʽ���ƶԲ��о�..............................................................10

2.3 ��������............................................................................................................11

3.����綨�����ۻ���...............................................................................................12

3.1 ��ظ���............................................................................................................12

3.1.1 ��ũר���ʽ�..............................................................................................12

3.1.2 ��ũר���ʽ����......................................................................................12

3.1.3 ������彨��..............................................................................................13

3.2 ���ۻ���...........................................................................................................13

3.2.1 ί�д�������..............................................................................................13

3.2.2 ����������..................................................................................................15

3.2.3 �ɳ�����չ����..........................................................................................16

3.2.4 ���������������......................................................................................16

4.��ũר���ʽ������״���������.......................................................................17

4.1 ��ũר���ʽ������״——���������������ͳ�Ʒ���........................17

4.2 ��ũר���ʽ���ƴ��ڵ�����........................................................................20

4.2.1 �ʽ�����㣬ȫ���������..................................................................20

4.2.2 �ʽ������ɢ�����������......................................................................21

4.2.3 ��Ʒ�ʽ��ͳ�����Ч�ʵ�......................................................................22

4.2.4 �����Ա���㣬��Ƽ�ֵ����..................................................................23

4.2.5 רҵʤ������Ƿȱ���������������......................................................23

5.N ��������彨����ư�������...........................................................................24

5.1 N ��������彨����Ƹ���............................................................................24

5.2 N ��������彨����Ƴ���............................................................................25

5.2.1 �������..............................................................................................25

5.2.2 ���ʵʩ��..............................................................................................27

5.2.3 ��Ʊ����..............................................................................................33

5.2.4 ������ƽ�..............................................................................................33

5.3N ��������彨����ƽ������.....................................................................33

5.4N ��������彨����Ʋ���֮��.....................................................................37

6.������ũר���ʽ���ƵĽ���...............................................................................40

6.1 ��ǿ��Ƽල��������Ƹ�����....................................................................40

6.1.1 �Ż������֯����չ�����������..........................................................40

6.1.2 ������Ŀ��ƿ⣬���з������..............................................................41

6.2 ��ǿ�ʽ�������������ƽ��������............................................................41

6.2.1 ר�貿�Ź���������ʽ�ʹ��Ч��..........................................................41

6.2.2 ��߷�����ʶ��ǿ��ȫ���̸������......................................................42

6.3 ������Ʒ�����������Ч��........................................................................43

6.3.1 �ʽ�����빤����ƵȽ��......................................................................43

6.3.2 ��ǿ��������Ƽ�����Ӧ��......................................................................43

6.4 ��ȡ�ⲿ֧�֣�������Ƽ�ֵ........................................................................44

6.4.1 ���������������������չ�������......................................................44

6.4.2 Ƹ�����ר��ָ�����ḻ��Ƴɹ�..........................................................44

6.5 ��ǿ��ѵѧϰ������������........................................................................45

6.5.1 ��չȫ����ѵ�����������������Ա......................................................45

6.5.2 ��ǿ��������ѧϰ����ǿ��Ʒ�����ʶ..................................................45

7������........................................................................................................................46

�� ¼..........................................................................................................................47

�����......................................................................................................................48

�� л..........................................................................................................................51

1.����

1.1 �о�������Ŀ�ĺ�����

1.1.1 �����

�� 2004 ������������һ���ļ������� 15 ���ע“��ũ”���⡣“��ũ”����ÿ�걻����“����֮��”��¡�س��������˵���������ҹ�����չ�в��ɺ��ӵĵ�λ�������˵����Ҷ�“��ũ”����ĸ߶����ӡ�2010 �꣬“�ļ�”��“��ũ”�ʽ�Ͷ���״�ǿ��“�����������ӡ������Ȳ����”��֮���ÿ�꣬���Ҷ� “��ũ”�ʽ�Ͷ��ֻ��������Խ��Խ����ʽ�Ͷ�뽫Ϊ�ٽ�ũҵ�ִ�����չ������ũ���ס����������ũ������ˮƽ���ٽ������ںϷ�չ��ʵ�ֹ�ͬ��ԣ���Ӳ�����������á�

2013 �꣬ũҵ������������ũҵ��̬��ũ��������ũ�������гͳһ��������崴�����֮��ʡ���С��ء���ȸ�������������Ӧ������٣�Ͷ�����ר���ʽ�����������彨�衣Ȼ����Ը���DZ˰�����ʵ�Ǵ˰����������ʽ�Ͷ���ƺ���û�д��������ڴ��Ļر����෴����������г��ֵ��ʽ��˷ѡ����䲻������ʹ��Ч����¡����̽��������͵������������˿��ǡ���ô���������Щ����õ���ֽ������һ��һ����ʽ��ʵʵ������أ������ر�֤ũҵ��չ��ũ��ԣ��ũ����������Ϊ�ؼ��ĵط���

������ũר���ʽ���е����㡢������ɢ�������ԣ�����ƹ���Ҳ����˸��ߵ�Ҫ��Ŀǰ����������Լ��ط���ƻ����Ѷ�ο�չ��Ը�����ũר���ʽ����ƹ������������ʽ�ʹ��Ч������Լ���Ŀ���費�淶�ȸ���������⣬����˲�����ʧ��ȡ���˽Ϻõ�Ч��������ƹ���Ҳ��¶�����縲���治�������⡣2013 �꣬ȫ����Χ��չ��������彨����������ȡ����һ���ɹ������ʽ�Ͷ���Ƿ�ٽ�ũ������ɳ�����չ���Ƿ������شﵽ������Ȼ��г������״̬�����д����졣��ô����������彨�����������ƾ��Եú��б�Ҫ��ͨ�����������������彨�������ר���ʽ�ʹ�ù����Լ������Ŀ������ڵĸ������⣬����������鱣���ʽ������Ч���ã��ٽ�������彨�裬�ӿ�“��ũ”���������õصĽ����

1.1.2 �о�Ŀ��

���������ڻ���ǰ�˵��о��ɹ��Լ��������������ͳ�Ʒ����Ļ����ϣ��ܽ�����ũר���ʽ������״�ʹ��ڵ���Ҫ���⡣Ȼ��ѡȡ�� N ��������彨��İ��������������˶�����Ƶ�ȫ���̣���������ƽ������ʾ����Ʋ���֮�����������ũר���ʽ����������״�Լ����ڵ����⣬��ϰ����о���������⣬�ӷ�����ƣ�������Ƹ�����ȶ�Ƕ�����Բ�������ũר���ʽ���ƹ�����ϣ�����մﵽ���������������Ч�����ũר���ʽ�ʹ�õ�����״̬������ƹ����������������ս�Ը��õ�ʵʩ���ٽ�“��ũ”�����������

1.1.3 �����

1.��������

�ĸ↑����ʮ��������Ȼ�ҹ��������ȡ���˾�չ�����dz��緢չ�ϲ�ƽ�⣬ũҵ�ִ����̶Ƚϵͣ�ũ�巢չ��Ϊ���ũ��ƽ������Զ���ڳ��������ˣ�“��ũ”����Խ��Խ�ܵ�������㷺��ע����Щ�������ܶ��о���Ա����ũר���ʽ�ʹ�ù����Լ��ʽ�Ͷ��������Ŀ����ȷ��汩¶����������о���������һϵ���о��ɹ������ǣ������ũר���ʽ�����о��ijɹ��������ޡ�

�����Դ���ƹ�����ȫ���̽ǶȽ��о����������о�������֮���١����İ��������У����ȶ� N ��������彨������ȫ���̽���������������η�������ƽ��������ܽ�����ƴ��ڵIJ���֮����ȫ�ĸ���Ŀǰ��ũר���ʽ������״�����ڵ����⣬�ٽ�ϰ������о�������������������ԡ��������Ľ���ٽ���ƹ����������ƣ�Ϊ�ҹ���ũר���ʽ���Ƶ������о���������IJ��䡣

2.ʵ������

��ũר���ʽ�����������䡢�������ڶ࣬�漰���Ĺ������š���λ����Ա�ࡢ������ɢ�Լ��ʽ�Ͷ�뽨����Ŀ�����Գ̶ȸߵ��ص㡣��һ����ʱ���ڣ������������Դ��¶����ڵĸ������Ⲣ�����֮��Ч�Ľ����Ƕ���ƹ���һ����ս����������ũר���ʽ�Ͷ���������彨����ĿΪ����������ƹ�����ȫ���̽�����������ϸ�·�����������þ������Ʒ�����������̸��ͨ����Ʊ���ʵ�ز��顢�����߷á������ʾ��ȣ�������Ч����Ч�ʡ��ڰ��������Ļ����ϣ����Ŀǰ��ũר���ʽ������״�������ܽ�����Ʊ����IJ���֮�����������Ӧ�Բߣ��ٽ���ƹ��������ơ����ĸ���ʵ�ʾ���������Ϊ�����������������������Դٽ���ũר���ʽ���Ƹ���Ч���ʾ���һ����ʵ��ָ�����塣

1.2 �о�˼·���о�����

1.2.1 �о�˼·

����ͨ���ж�������������ף��ڻ���ǰ�˵��о��ɹ������ϣ����ί�д������ۡ����������ۡ��ɳ�����չ���۵Ⱦ���ѧ�����ѧ���������֪ʶ���� N�� 2013——2017 ��������彨����ĿΪ�������о������ȶ������ȫ���̽��о�����������ζ���ƽ�����з�������������������Ʋ���֮�����ڴ˻����ϣ����Ŀǰ��ũר���ʽ������״�Լ����ڵ���Ҫ���⣬�����ϵش���������Ա�ۺ����ʣ�������Ƹ�����ȶ�Ƕ������Ӧ�Բߣ��ٽ���ƹ����������ƣ�ϣ���ܹ������������ս�Ը��õ�ʵʩ�Լ�“��ũ”����������Ч�ؽ����

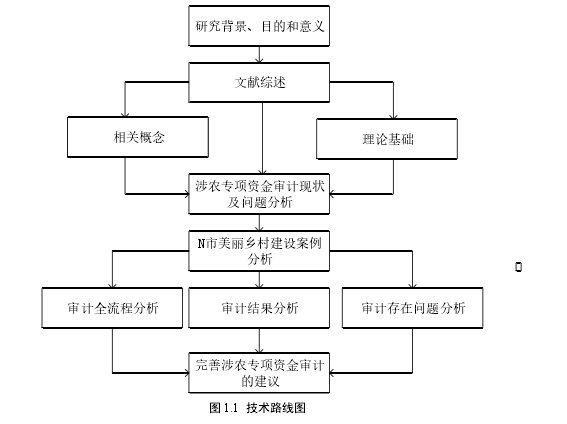

�����о��ļ���·��ͼ���£�

1.2.2 �����

��1��������������������������˼�壬����ͨ�������Ķ�����������ף���ϱ��о��ص㣬������Ե��Ѽ�������Ϣ�����о������Ķ���ũר���ʽ���Ƶ����������ϸ�µ�ͳ�ƺͷ��������ڴ˻����Ͻ���ϵͳ��������ͨ���˽⡢����ǰ�˵��о��ɹ��ͷ��ɷ��棬Ϊ�����о��ṩ����֧�š�

��2�������о���������ѡȡ�� N �� 2013——2017 ����ũר���ʽ�Ͷ���������彨����ĿΪ���������о���ͨ��������Ƶ�ȫ�����Լ���ƽ��������������ܽ��˰�����ƵIJ���֮�����ڴ˻����ϣ����Ŀǰ������ũר���ʽ������״�����ڵ����⣬����������Ա�ۺ����ʡ�������Ƹ�����ȽǶ�������飬�ٽ���ƹ����������ƣ�����“��ũ”����������Ч���������ѡȡ�Ĺ���N��������彨��İ�����Ϊ��ӱ������ũר���ʽ���ƽ���������IJ��䣬����һ����ʵ��������塣

��3���ʾ����鷨���������о������в������ʾ����鷨��ϣ���ܹ���߱����о�����ʵ���塣�ʾ����������Ҫ����������彨��滮�������Ŀ���״����ר���ʽ�ʹ��Ч������Լ��Դ��������ȵ��顣ͨ�����ʾ����������о����������ԶԵ�ǰ��ũר���ʽ�Ͷ��� N ��������彨��״�������ר���ʽ�ʹ�ù�����������˸�����������ʶ������Ϊ��δٽ���ũר���ʽ����Ͷ�롢�淶��������Чʹ��ָ���˷���ͬʱ�����ٽ������Ա����˼����μ�ǿ��ũר���ʽ���ƹ�����������Ч�ʡ�������������������������о�����ʵ���塣

…………���ڱ���ƪ���ϳ�,��������ʡ��,��ϸȫ�ļ���ĩ����

4.��ũר���ʽ������״���������

4.1 ��ũר���ʽ������״——���������������ͳ�Ʒ���

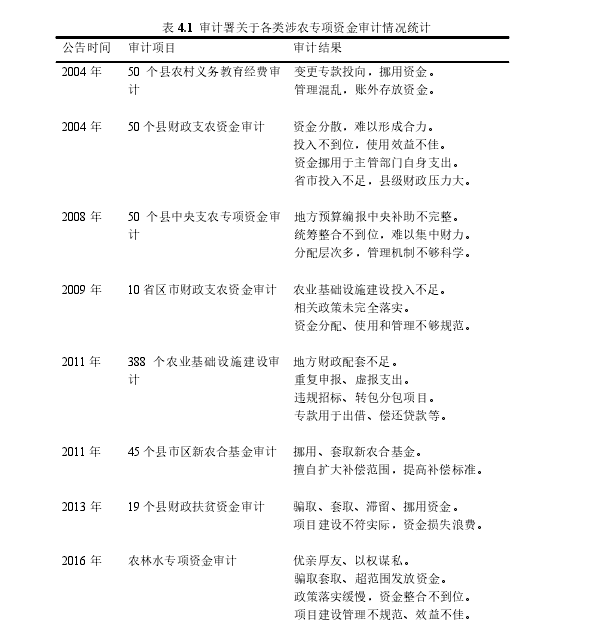

ͨ�������ϱ���������Կ���������Ŀǰ�������չ��ũר���ʽ���ƹ������н��� 20 �ꡣ��Ʋ鴦���йط�ƶ��������ҽ�Ƶȸ�����ũר���ʽ���䡢������ʹ�á������ȷ����Լ��ʽ�Ͷ������ũ�������ʩ���衢ˮ��������ڶ�ʵʩ��Ŀ�г��ֵ����⣬ȡ���˽Ϻõ����Ч������������ƹ���Խ��Խ�ܵ���������ҵĸ߶����ӡ�

����Ʒ�Χ������������ũר���ʽ�������ĿԽ��Խ�࣬��Ƹ��Ƿ�Χ���ӿ��㡣������������������в�����ũר���ʽ���Ʒ�Χ�ͺ����������ר�����ʡ���صȵط�ר��֧���Լ�����͵ط���ͬ����Ͷ�룻�漰����ũ�����������ר��ѡ����ũ���ѵ���ũ��ר����𡢸���ũ��ƶ���˿�����״����ר���ƶ�������Թ����⽨����Ŀ֧�������ũҵ��������������ũ���������������Ļ�����ʩ���貦��ƽ�ũ��ˮ�����裬�ٽ���ʳ�������յ�ר��Ͷ��ȸ����ʽ𡣶���˶�������ũר���ʽ�������ʹ��������������㡢�����������ƶ��ڼӿ���“��ũ”���ⷢ���Ų�������ļල���á�

����ƶ�����������ũר���ʽ������������ʵ��ơ�����������ƽ�������Ч��ϡ���ũר���ʽ�����࣬�漰�����������Ķ�����š����縺���ʽ�ʹ�ù����ĸ���ũ�幤��ίԱ�ᡢ�����ͷ�չ�ĸﲿ�ţ�������ũ�ʽ�Ͷ�����ؽ�����Ŀ�ĸ���ס������罨�貿�š�ˮ�����š�������Դ���š��������ŵȣ������쵼����Ŀ����ĵط����ţ������ؼ���ƶ��ȣ��Լ���ص�ʩ����λ���������塣���������һ����Ŀ����ƣ����ijһ��ũר���ʽ����ƶ�������漰����������š����� 2017 �����ũˮ��ר���ʽ������о��漰���ؼ�ũ��ί��ˮ�����š��������š�ҽ���������š��ǽ����š���ᱣ�ϲ��š��滮���ŵȡ���ʵ����ƹ����У������Ա����������ũˮ��ר���ʽ�ķ��䡢������ʹ�ü������������������ƣ�����������һЩ�ش����⡣������ز��Ÿ������Ƿ�����᳹��ʵ������ũ������ߣ��Ƿ���������ְλҪ������˳�ֵ�����˽⣬��¶����Ŀ�������Υ��Υ�棬ƭȡ��ȡ����ռŲ�á������ʽ��Լ���Ŀ�ƽ�������δ����Ԥ��Ч������⡣��ũר���ʽ���ƹ������������͵������Ч�ؽ����˽�ϣ���������Чȫ��ؽ�¶�����ũר���ʽ�ʹ�á���ũ������ʵ�Լ���Ա��ְ����������⣬�������������ߡ�

����Ʒ��ֵ����������������ũר���ʽ����ƹ����ɹ����š����ݱ�����Թ��ɳ���Ʋ������������Ҫ���⣺һ���йز��ŶԹ��������ũר���ʽ������Ҫ����ʵ����λ������ 2016 ���ũ��ˮר���ʽ�����з����й�������ʵ�������ʽ����ϲ���λ������δ���γɺ������ͻ�����⡣�����ʽ�ʹ�ô���ƭȡ��ȡ��Ų�����á�������ɢ��ʹ���˷ѵ��ձ������⡣�ڱ�������ʾ��ʮ�������Ŀ�о��������ϻ����ٵ����⡣���������Ŀ�������Ͷ�벻�㡢��������λ�����費�淶������ʵ�ʵ���ʹ��Ч����µ����⡣���� 2009 ��� 10ʡ���в���֧ũ�ʽ���Ʒ��ֶ�ũҵ������ʩ����Ͷ�벻��λ�Լ� 2016 ���ũ��ˮר���ʽ������Ŀ�в鴦����Ŀ���費��ʵ�ʵ����ʽ��˷ѵ�����ȡ�������˵����������õ���Ч��¶�������������ԭ��Ҳ�����������������ƹ����ɹ���Ϊ���š�

����Ʒ������������������������������õ��йز��ź͵ط��߶����ӣ���ַ�������Ƽල���á����ȣ���ص���ũ���߸�����ʵ��λ����������ƶȽ�һ�����ơ���Σ�������ũר���ʽ�õ���ʱ�أ���ɢ���ʽ������Ч�̻

����йع������ɸ������࣬�ٽ�����ز��Ų��ϼ�ǿ���ҹ����������� 2011�����ũ�ϻ�����ƺ��ջ��� 2590.1 ��Ԫ��ר���ʽ𣬳�̨�˹淶���ļ���������ҩƷ�ɹ���סԺ�������ƶȡ�������Щ����״����������ƶ��ڼ�ǿ��ũר���ʽ�ʹ�ù����������ƶȽ��裬�ٽ������Ա��ְ��λ��������������Ҫ�ļල���á�

������������ 20 ��������������ũר���ʽ���Ʒ�ΧԽ��Խ�㡢��Ȳ��ϼ�ǿ����ƹ���������ȡ�������ų�Ч����Ը�����ʽ�������Ч��ʾ����ũ������ʵ��λ������ʽ�ʹ�ù�����״����ũ��Ŀ���費��ʵ�ʵ������Լ������Ա����ְ��λ״�����ڴ˻����ϣ����������ƻ��Ƶȶ��������������������ԭ������˸�������ԵĽ���ٽ�����Ľ����ͬʱ����Ʋ��Ŷ�������������Ҳ�����˳����ල������ʱ������˽������һ����������ṫ�ڶ�����������Լ���ƹ��������ļල����������õ��Ϻø��ƣ���Ƴɹ����ӷḻ����Ƽ�ֵԽ�����ӡ�����˵����ũר���ʽ���ƶԼӿ���“��ũ”���⣬ʵ��ȫ��С����Ϊ���ҹ���������������ִ���������������Ҫ���ס�

4.2 ��ũר���ʽ���ƴ��ڵ�����.

4.2.1 �ʽ�����㣬ȫ���������

��ũר���ʽ���Ҫ���������࣬һ��ֱ�ӷ��Ÿ�ũ��IJ����ʽ𣨱������ֲ�����ũ�����ò����ȣ����������ʽ�Ͷ��ľ���Ľ�����Ŀ��صĸ���ר���ʽ𣨱�������ũ�徫��ƶ��ʩ�����ר������ũҵ������ʩ���Ƶ�֧���Լ���ǿũ��ˮ�����裬�ٽ���ʳ�������յ�ר��Ͷ��ȣ���

һ���棬ֱ�ӷ��ŵIJ����漰����ũ�������Ӵ���ƹ������˵�������Ա���Ѱ��Ұ������ڶ���������һһѯ�ʡ���ʵ�ʽ��Ƿ�ʱ����������������ũ������������谭�����ȫ���ǹ������ƽ�����һ���棬�������ũ������Ŀ����ḻ��������ʱ���ڶ������ȫ������ѶȽϴ�ĿǰΪֹ����ũ��Ŀ�����߱�ũ�ィ�衢ũ��ˮ�����衢ũ���·��������ʩ����ȸ��ָ���ũ����������ĸ�����Ĺ��̡���Ŀ��������漰��ũҵ���š�ˮ�����š���ͨ���š��ǽ����ŵȡ����ijһר���ʽ�Ͷ�루������ũ�彨�裩�漰��������彨����Ŀ�Լ���ͬ�����ܲ��ţ���Ͷ������Ա����Դ��������£������ȫ���ƽ���ƹ�������ͻ���ص������£�����“�������”��ȥ�������˸��ߵ�Ҫ��������ս�������Ա�Ƿ�������ͻ���ص�������ݵ�Ҫ���������ȫ��λ��ƣ��������������ȫ����ʶ��

ȫ�������Ҫ�������Ա�ܹ�ͨ����ѧ������Ƽƻ�������ѡ����Ʒ�ʽ��ʹ���мල������һ��ʱ���ڶ��ܽ�����Ƽල���γ������ԵĶ�̬���ȫ���ǡ�

����ũר���ʽ������������Կ��ܵ��������Ա�ڶ���������ʱδ�ܰ������ȫ���ǵı��ʣ�“üë����һ��ץ”��δ����Ч�᳹��һ��̬�ලҪ����Ӱ�����Ч����Ч��������������Եõ���ߡ�

4.2.2 �ʽ������ɢ�����������

��ũר���ʽ��漰����ũҵ��ũ�塢ũ��״�����ٽ�ũҵ�ִ�����չ������ũ����ᾭ��ˮƽ������ũ������ĸ������ʽ𡣲����ǵ����뻹�ǵط������������Ŷ�“��ũ”��չ�߶����ӣ���Ͷ���˴���ר���ʽ����ڴٽ�ũ������ķ�չ���ʽ�IJ����ӵ��������һֱ����������֡�����������㼶�����ϵ��¸����㼶�����Ӧ�IJ��Ŷ�����ʽ�ʹ�ò�����������й���������ũ�徫��ƶ�жԷ�ƶ�ʽ�ʹ�ù����Ĺ������ſ����漰����ʡһ���IJ�����������һ���IJ������ٵ���һ���ķ�ƶ���Լ����һ���IJ�������Щ�������ţ������ܰ������ϵ��µ����ˮ�����š�ס�����ŵȡ��ڶ���ʽ�������Ÿ�˾��ְ�����ܸ���Ŀ������֮����Ч��ͨ������Խ��٣��ʽ�������ڷ�ɢ���ӵ������´���Ӵ���ʽ��������罫�ӽ�������������ײ���һ�g��ɳ�����ձ������������һֱ��ɢ�������Ĵ��顣�Ӵ���ʽ�������δ���Ӿ�ɳ���������������DZ������ϸС���ʽ��������ڶ����Ŀ“��¶��մ”��

�ڶ���˹�����ɢ����ũר���ʽ�������ʱ��Ŀǰ�ҹ�������ƻ��ضչ�º���ơ�����ԭ�������ڹ���δ����ũר���ʽ����ȫ���̼ලǿ��Ҫ����������Աδ���㹻��ֵ���ʶ����չ����ǰ��������ơ��º���Ƶ��������ޣ�ֻ�����ʽ��Ѳ����������Ŀ��������ɵ�����¶��ʽ�Ͷ���Ƿ�������ʱ���Լ���Ŀ�����Ƿ�Ϲ���Ч�����ȷ�ϣ������ܵ������ʧ�������ʽ�����漰�϶�����ܲ��ţ��������Դ��������½����º����Ҳ����ʵ�ֶ������ʽ�Ͷ��״���Լ������Ŀ�����������ȫ����ơ��ص�ͻ��������������Ϊ��ũר���ʽ�������ڷ�ɢ���漰����������ܲ��ź�������Ա�϶࣬�����׳����ʽ�Ų�á���ռ�Լ���Ȩı˽�������Լ�������Ŀ�滮����ѧ���������ݲ����涨�ȷ��գ����Ը�����ʵ��ȫ���̵ĸ�����ơ������������Ա�������㡢רҵˮƽ�д���ߡ���ؾ����д��ḻ����ʵ״����ȫ���̸�����Ƶ�Ч����Ч��Ҳ���ѱ�֤��

�����

[1]����.dz�����ʵ�����������ר����Ƶ���——����ũ�ʽ�ר����Ƶ���Ϊ��[J].�ƾ�������2014(19)��91-92.

[2]�˿˼�.��ũ�ʽ����Ҫ����“�Ľ�”[J].��������ƣ�2011(09)��15-16.

[3]������.��ũ����ר���ʽ��걨ʹ�ô��ڵ�����ͶԲ�[N].�й���Ʊ���2016-08-26(002).

[4]�˿���.�����ũ�ʽ���� ������ũ�彨��[J].�ִ�����뾭�ã�2009(01)��43.

[5]������.dz���������ũ�ʽ����Ƽල[J].�����ල��2013(35)��52-53.

[6]������.A ʡ��ũ��Ŀ�ʽ�Ч��������о�[D].�й�ũҵ��ѧԺ��2013.

[7]����ʥ.��ǿũ�弯�徭����� �淶��ũ�ʽ����[J].�й�ũҵ��Ϣ��2012(15)��108.

[8]����.�ÿ�ѧ�������Ľ��ͼ�ǿ��ũ�ʽ����[J].�ִ�����뾭�ã�2009(06)��28-29.

[9]������.��չ��ũ�ʽ���� �ٽ���г��ũ�彨��[J].�й����о��ã�2011(08)��78.

[10]������.��ǿ��ũ�ʽ���Ƽල��˼��[J].�ƾ���(ѧ����)��2016(01)��244.

[11]�״���.ǿ����Ƽල ������ũ�彨��[J].�̳��ִ�����2011(34)��79.

[12]�.���ڴ����ݵ�����ר���ʽ���Ƶ����о�[D].����������ѧ��2017.

[13]���.��ǿ��ũ�ʽ���� ������ũ�彨��[J].ũ��.ũҵ.ũ��(B ��)(��ũ�й�)��2006(08)��23.

[14]������.������ũ�ʽ������µĹ������˼��[J].ʱ��ũ����2016��43(07)��88��98.

[15]���.��ũ�ʽ�Ч����о�[D].ɽ���ƾ���ѧ��2016.

[16]������.��ʵ��Ϣ������ƣ�Ϊ��ũ�ʽ𱣼ݻ���[J].�й�֤ȯ�ڻ���2012(08)��69.

[17]��Ϫɳ.�������ũ�ʽ�Ч��Ƶ�����������[N].�й���Ʊ���2015-01-14(006).

[18]����.dz̸���Ʋ�����ũ�ʽ����[J].���ʦ��2018(02)��64-65.

[19]������.��ũ�ʽ����Ӧ��������ԭ�� Ū����������[J].����¿���2009(05)��26-27.

[20]����.��ũ�ʽ����������“����”����[N].�й���Ʊ���2017-02-17(003).

[21]�����.ǿ��ũ�弯�徭����� �淶��ũ�ʽ����[J].ũҵ�뼼����2015��35(07)��208-209 .

[22]������.dz̸ũҵר���ʽ���Ƶķ�ʽ����[J].�ִ�ũҵ��2010(11)��59.

[23]����.dz̸��ũ�ʽ�����д��ڵ����⼰������ʩ[J].�й�������ҵ��ƣ�2015(03)��173-174.

[24]��ѩ��.Ҫ��һ��������ũ�ʽ����Ч��[N].�й���Ʊ���2015-07-31(002).

[25]½��.��ũ�ʽ�����о�[J].�����ƾ�ѧԺѧ����2009��22(06)��91-99.

[26]���������.��ũ�ʽ������ƴ��ڵ����⼰�Բ߷���[J].��˰��2018��12(21)��191.