第 2 章 相关理论及文献综述

2.1 税务稽查相关理论

2.1.1 博弈理论

博弈论,又称对策论,是研究决策主体的行为发生直接相互作用时候的决策以及这种决策的均衡问题。也就是说,当一个主体(一个人或者一个组织) 的选择受到其他人或其它组织选择的影响,而且反过来他的选择也影响到其他人或其它组织选择时的决策和均衡问题。

博弈论经典案例是囚徒困境的案例,每一个囚徒都会权衡自己的选择对自己造成的后果,根据对自己判罚的尺度,预判其他同伙的行动,选择对自己最有利的行动。

在税务稽查中,税务稽查机构通过税务稽查的方式,对纳税人是否按照税法规定缴纳相关税费的情况进行检查,打击税收违法行为,推进依法治税,促进税收征管,减少税收流失。纳税人作为纳税主体,总是希望降低税负,实现利益最大化。税务机关和纳税人分别依据对方策略,选择对自己利益最大化的决策,形成税务稽查和逃避缴纳税款的博弈关系。税务机构和纳税人之间的博弈方式、策略选择,影响着税务稽查的结果。

博弈的双方是税务稽查机构和房地产企业,双方是具有完全信息的非合作博弈。

房地产企业知道自己遵从税法和违反税法规定将会受到怎样的惩罚,税务稽查机构在选案时可以选择稽查或者不稽查。这时税务稽查机构和房地产企业的博弈就开始了,双方都在利益最大范围内选择自己的行为。房地产企业会权衡自己如果违反税收规定,将会带来怎样的经济利益,同时在一定的概率下,如果被税务稽查抽中稽查,会承担多大的处罚。税务稽查机构面临了很多房地产企业,根据自己的人力、财力、物力来选择是否对该房地产企业进行税务稽查。双方都会在自己所掌握的信息下,作出选择。

2.1.2 税收遵从理论

税法遵从度是指纳税人因不同的文化程度、价值取向、道德素养、法治观念、社会阅历等原因,在纳税动机、纳税行为、纳税结果上产生差异,而直接反映出对税法的不同遵从程度。

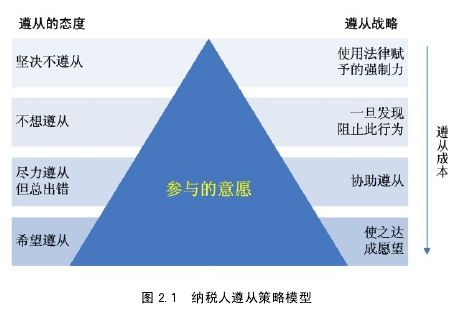

税收遵从是从纳税人自愿的角度出发,从其缴纳税收的情况来分析,考察纳税人的涉税活动是否完全遵从税法。从经济学来看,房地产企业以自身利益最大化为出发点,不纳税或者少纳税可以增加自身的收益,有可能被税务稽查机构选作稽查的对象,对其不纳税或少纳税的行为进行处罚。纳税人按照税法规定纳税,也不一定会被税务稽查机构选作稽查的对象,即使选中也不会受到处罚,但是足额纳税会减少自己的利益。从管理学、心理学、行为学出发,纳税人都有不遵从税法的几率,税务稽查机构就是要想方设法使纳税人遵从税法,提高税法遵从度。纳税人对税法遵从的态度和税务机关实现纳税遵从策略模型,如图 2.1 所示。

2.1.3 税收效率原则

税收效率原则起源于西方,是英国着名的经济学家阿尔弗雷德?马歇而在 19 世纪末和 20 世纪初提出的。税收效率原则是指税收活动都要有利于经济效率的提高,用尽可能少的资源消耗取得尽可能多的税收,然后通过税收分配使社会资源最佳配置,达到帕累托最优。税收效率原则分为税收的经济效率原则和税收本身的效率原则两个方面。

税收的经济效率原则,是指税收对经济资源配置和经济机制运行的影响,要是税收的超额负担最小化和尽量增加税收的额外收益。税收是把财产从纳税人的口袋里转移到政府的国库中,资源的总量没有发生变化,税收的作用是调节经济,使社会财富的生产供给达到最优。一方面,如果税负过重,过渡实现资源配置,导致资源配置方面出现超额负担,多投入的税收没有发挥效力,社会经济总的收益率没有升高,反而降低。另一方面,如果税负过轻,税收不够调节社会经济运转,则不利于实现社会总财富的最大化。

税收本身效率原则是指税务行政管理方面的效率,检验税收本身效率的标准在于税务支出占税收总收入的比重。征税过程一方面是需要“税务行政费用”的,税务机关内部的管理费用、人员工资、薪金和奖金支出等需要消耗社会总财富;另一方面需要“奉行纳税费用”,即纳税人主动申报税款,税务管理机关和税务稽查机关需要花费金钱、时间和人力对纳税人进行纳税审核。这些 “税收隐蔽费用”也需要权衡其占税收总收入的比重。

2.1.4 税收公平原则

税收公平原则是关于税收负担公平地分配于各纳税人的原则,即国家征税要使每个纳税人的负担与其经济状况相适当,并使各纳税人之间的税负水平保持平衡。英国经济学鼻祖亚当·斯密于 1976 年在其所着的《国富论》中提出税收四原则,即“税收公平”、“税收确定”、“税收便利”、“税收效率”四原则,将税收公平原则列为税收四原则之首。亚当·斯密认为“一国国民,都须在尽可能范围内,按照各自能力的比例,缴纳国赋,维持政府。”他认为全国公民应当平等纳税,反对富人和权贵轻税,贫民重税的不公平待遇,不能按身份定税。税收应当公平的分担到各种收入上,不应该仅仅将其中的一种收入作为税基,这是不公平的。税收不能干预社会财富的分配,即税收中性原则。

2.2 文献综述

国外的税务稽查起步较早,对税务稽查的理论研究、稽查方法等论述比较多。

(一)美国联邦国内收入局负责全美国的税款征收,主要职责是税源管理、税负评估、税款征收和税务稽查,是财政部的重要机构。国内收入局总部设在华盛顿,其下设置有中、东北、东南和西部四个大区税务局。大区税务局下设分区税务局,负责地区的日常业务执行。税务稽查机构是美国联邦国内收入局的组成部门,从联邦、州到地方都设置有税务稽查机构。联邦和州的税务稽查机构通常不负责具体的案件查处,只负责管理和领导地方税务稽查机构工作。州和地方税务稽查机构是稽查执法的主体,下面设置有调查组,具体负责税务案件的查办。美国各州税务稽查机构的具体设置都不一样,没有固定的机构设置模式。以加利福尼亚州为例,其税务稽查机构在全州设置有 13 个地区性办公室,而德克萨斯州则设置 18 个地区性办公室,有些办公室负责跨州的稽查执法。

(二)德国税务局不是一个独立的法人,是联邦财政部门的内设机构。联邦税务局负责关税、进口环节增值税和具有消费税性质的香烟税、啤酒税、白酒税的征收管理。州财政部下设的税务局负责共享税、地方税的征收管理。德国于 1934 年建立税务稽查机构,从上而下分为联邦税务稽查机构、州税务稽查机构和地方税务稽查机构。

税务稽查机构在职能上分为税务稽查分局和税务调查分局,税务稽查分局负责对征管部门移送案件的稽查工作,税务调查分局负责对税务稽查分局移送的严重税务违法案件或者涉税犯罪案件进行刑事侦查工作,认为犯罪的要移交司法部门查处。

(三)意大利的国库部相当于我们国家的财政部,而意大利的财政部相当于我们国家的税务局。国家设置有税务法院、财政警察、税务监察服务中心、税务信息处理中心等机构协助财政部共同管理国家的税收工作。税务法院是独立于财政部之外的专门处理税务诉讼案件及税务执法人员违纪问题的常设机构,分为国家级、大区级、省级和市级税务法院,分别隶属于本级法院。财政警察是军队的一种,相当于税务稽查,专门负责税收违法案件的查处,保障国家收入稳定足额入库。税务监察服务中心不是国家机构,而是会计师事务所性质的私营机构,其工作主要是协助财政部在对现行偷漏税形式、主要方法进行分析的基础上,给财政部提供税收检查的重点行业及相关企业名单等资料;税务信息处理中心也是一个私营部门,它主要协助财政部登记纳税人税号、统计税收收入情况,确定行业平均收入和应纳税额及提供税收稽查结果的量化分析。

(四)加拿大税务稽查的方法值得我国借鉴,加拿大税务稽查称作税务审计,是一种有的放矢的工作,即先通过各种渠道获取有关纳税人偷税的线索,然后进行审计工作。税务审计分为两种,一种是一般审计,约占全部案件的 75%,主要是对一般的税收违法行为进行审查;另一种是特别审计,约占全部案件的 25%,主要是对比较严重的税收违法行为进行审查。加拿大税务审计工作的具体程序如下。1.信息来源。通过网络信息共享机制,审阅各个部门提供的纳税人信息,加以甄别。加国联邦税收主体税种是所得税,因此侵蚀税基的可能因素较多。联邦税务机关为最大限度地保护税基,从多渠道获取有关构成所得税课税要素方面的信息,从而为计算机选案提供依据。

2.评估选案

(1)评分指标。以五个比率为依据:资金来源和使用、净利润比较、净利润变化、毛利比较、毛利变化。(2)评分过程。①将纳税人分成特性相近的组,如出租人、医生和律师、迟申报者等,进行横向比较,发现异样;②与以前申报情况进行纵向比较发现异样;③使用统计技术建立选案公式进行异样函数分析。(3)评分目标。

①对纳税人的申报单提供一个可靠的评估,包括不申报者;②正确地识别纳税申报单中不符合规定的问题;③审计过程帮助审计者提供全部有关信息;④用最有效的技术开发出不符合规定的申报单识别系统;⑤按分值从高排列,一般最高分是选案的对象。

从加国每年情况看,最高分占 2%,较高分占 12.3%,较低 20.2%,最低分占 65.5%。3.到户审计。加国为加强税务审计工作专门设有审计工作指导委员会,该委员会下设五个处,主要负责依据计算机选案。加国税务机关具有很强的检查权和执行权。为了收取有关证据,税务机关在获取法院的搜查证后,可以采取搜查手段。纳税人如拒不执行税务机关决定,税务机关可以按照法定程序强制执行。可以说,加国税务机关对偷税者的惩罚相当严厉,除了重罚判刑外,还有将偷税等行为公布于众,使偷税者声名狼藉。

国内学者对于税务稽查和房地产税收制度问题也做了一些研究:

(一)在我国税务稽查的法律定位和改革方面,北京大学法学教授刘剑文认为,我国应当通过对税务稽查的职能完善,即把涉税犯罪的刑事侦查权赋予税务稽查部门行使,在税务稽查机构内部设立人员固定的税务犯罪刑事侦查机构,即“不配备武器、不授予警衔”的税务普察制度,赋予其刑事侦查权,将公安机关经侦部门查办税案的职责移交给税侦机构。

(二)在税务稽查存在的必要性方面,北京大学法学博士郝敏认为,税务稽查的目的和意义是增强纳税人自觉纳税的观念,最大限度地缩小纳税人应纳税款与实纳税款之间的差额;中南财经政法大学财税博士边俊杰认为,税务稽查作为保证国家税收制度落实的重要手段,其执行效果直接体现了税收的公平正义程度。

(三)在房地产行业税务稽查制度研究方面,葛星星指出我国目前的房地产税收制度在税制的设计、税收的征管等方面存在着一系列的问题,一定程度上阻碍了房地产税收市场的发展。认为深化改革我国的房地产税收制度必须从取消土地增值税、调整耕地占用税、开征物业税、提高税收征管效率等方面加以思考和研究,从而实现它有效调控房地产行业,增长财政收入的目的。

综合上述学者的研究来看,目前我国税务稽查改革的研究和房地产税收制度改革的研究,主要是从税务稽查的法律定位,赋予税务稽查部门更多的权利,房地产行业税收法律的调整,合并相关税种等方面进行改革,解决我国目前税务稽查和房地产行业税收的突出矛盾。在探讨这些改革问题的同时,我们要脚踏实地,从房地产行业税收法律制度的现状,税收征管和税务稽查的现阶段所处的能力水平上分析,看到长处也发现不足,慎重考虑政策的可行性,社会的普遍认同程度和国内外的发展趋势,努力走出一条适合我国国情的税务稽查和房地产行业税制相结合的道路。